Revue du secteur « High Yield » en 2017 – Une nouvelle année de croissance solide

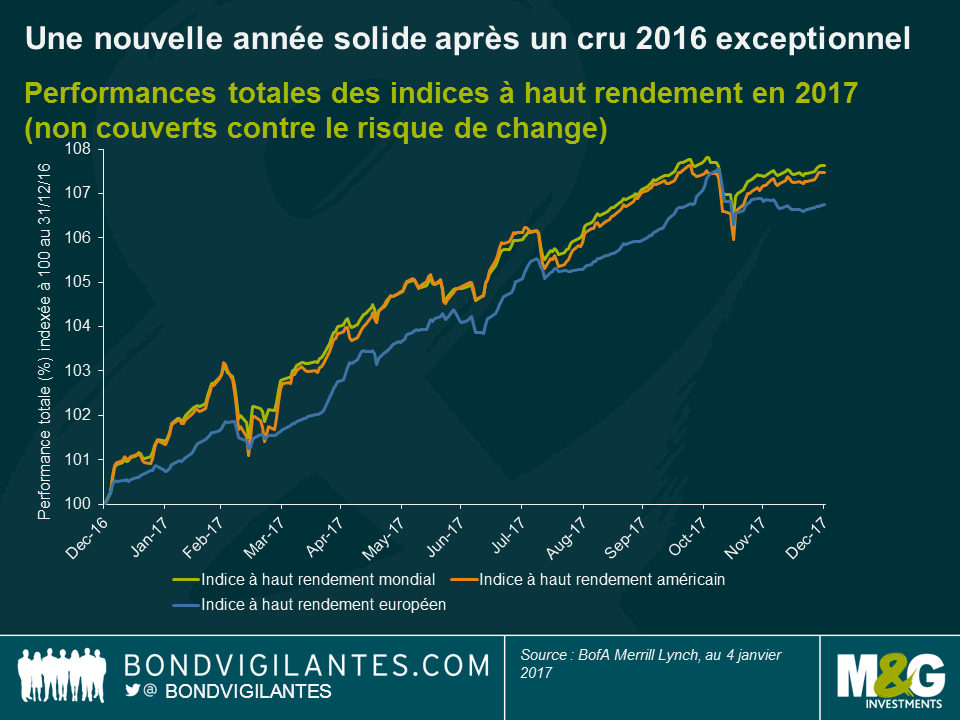

De bonnes performances en 2017 après une année 2016 exceptionnelle

L’année 2017 a, une fois de plus, été une année favorable pour les investisseurs du segment à haut rendement, l’indice mondial « high yield » ayant signé une performance totale de 8,0 % (en USD), qui demeure toutefois moins attrayante que la performance de 16 % enregistrée en 2016. Les États-Unis ont continué à surperformer l’Europe, mais à un rythme beaucoup moins soutenu qu’en 2016, avec une performance totale de 7,5 % en devise locale contre 6,7 % pour l’Europe, même si l’essentiel de cette différence peut en grande partie s’expliquer par l’écart de taux d’intérêt entre les États-Unis et l’Europe. Un portefeuille européen « high yield » entièrement couvert en USD aurait, par exemple, généré une performance de 8,9 %. Les obligations mondiales « high yield » à taux variable ont enregistré une performance de 4,7 % en USD en 2017, en raison de leur bêta inférieur à celui des obligations conventionnelles « high yield » à taux fixe.

Gagnants et perdants par secteur

La performance totale de 7,5 % enregistrée aux États-Unis est attribuable aux trois principaux secteurs d’activité que sont les services aux collectivités (+11,6 %), les banques (+10,8 %) et le secteur chimique (+10,6 %). Cette performance s’explique par la vigueur persistante de l’économie nationale et dans le cas du secteur des services aux collectivités grâce à des fusions et acquisitions favorables au crédit. En revanche, les trois plus mauvaises performances reviennent aux secteurs des biens de consommation (+0,3 %), de la vente au détail (+1,3 %) et des câbles et satellites (+4,6 %). Ces secteurs ont pâti de l’érosion persistante de la rentabilité du commerce de détail traditionnel face à la transformation séculaire en faveur du commerce de détail en ligne (également connu sous le nom « d’effet Amazon »). Le secteur des câbles et satellites a sous-performé, les investisseurs redoutant que le secteur ait atteint son pic de souscription, les plateformes non traditionnelles commençant à grignoter une part significative du marché des médias (également connu sous le nom « d’effet Netflix »).

En Europe, les sociétés financières ont surperformé de manière significative en signant une performance de 9,1 % en EUR, les sociétés non financières affichant une performance légèrement inférieure de 6,1 %. Il s’agit d’un retournement de tendance par rapport à 2016. Ce retournement reflète le rebond du secteur, certaines recapitalisations de banques italiennes en 2016 ayant été défavorables aux porteurs d’obligations. L’année 2017 a été beaucoup plus favorable au risque financier. En effet, la dette bancaire la plus risquée (AT1/COCO) a affiché une performance de 12,9 %, même après une perte effective de 100 % pour les porteurs d’obligations de Banco Popular AT1 au cours de l’année.

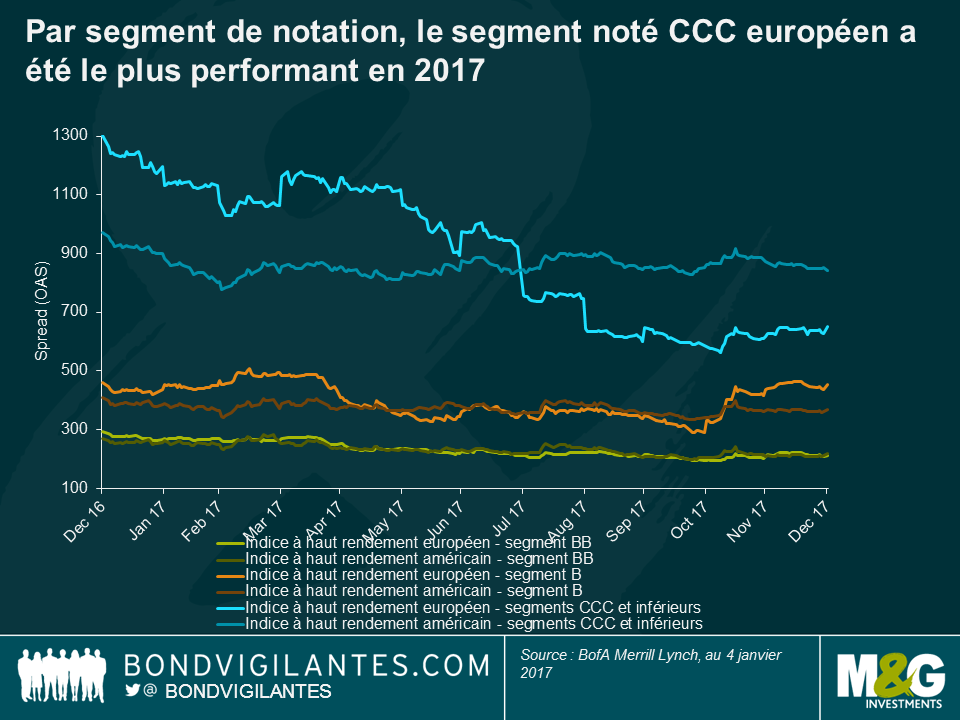

Performance des catégories de notation

S’agissant des notations, le segment « CCC » européen a nettement surperformé en signant une performance totale de 13,8 %. Le « pick-up » des spreads « CCC » contre le secteur « simple B » s’est effondré de 643 points de base sur l’année, chutant de 840 pb en janvier à seulement 197 pb. En revanche, l’indice « B » européen n’a affiché qu’une performance de 5,8 %, le spread par rapport à l’indice « BB » européen s’élargissant de 74 points de base sur l’année pour s’établir à 242 pb. Le segment « BB » européen a enregistré une solide performance de 6,6 %, les spreads se resserrant de 83 pb. Il s’agit d’un mouvement inhabituel car le segment « B » a généralement tendance à surperformer le secteur « BB » dans un marché en hausse. Ce phénomène pourrait en partie s’expliquer par des facteurs techniques de marché liés au programme d’assouplissement quantitatif de la BCE – l’effet « de contagion » de la performance des spreads de catégorie « investment grade » aura été le plus fortement ressenti dans le segment de marché de crédit noté « BBB ».

Aux États-Unis, la performance a été plus constante dans tous les segments de notation, le spread s’étant resserré dans toutes les catégories de notation au cours de l’année et le différentiel entre le spread « CCC » et « B » étant plus mesuré que sur le marché européen (ANNÉE 2017 : 472 pb contre 197 pb).

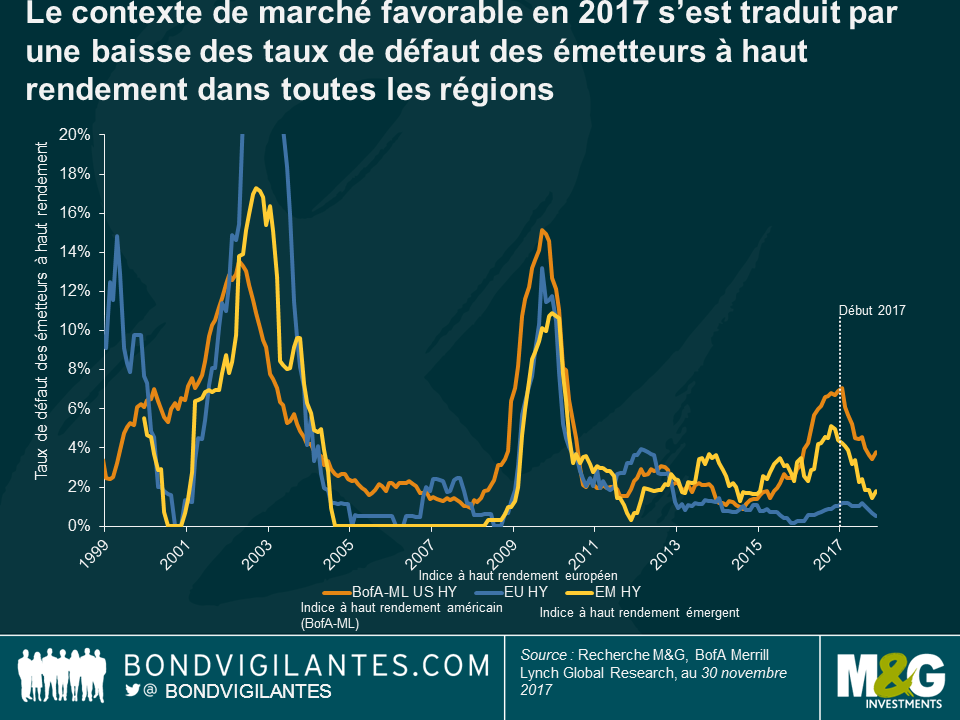

Taux de défaut

Dans un contexte de marché favorable, les taux de défaut (tels que mesurés par Bank of America Merrill Lynch) ont baissé au cours de l’année 2017 pour s’établir à 3,8 % aux États-Unis à la fin du mois de novembre 2017 (ANNÉE 2016 : 6,9 %) et à seulement 0,5 % en Europe (ANNÉE 2016 : 1,0 %). Le net recul des taux de défaut était largement attendu aux États-Unis, les tensions financières dans le secteur énergétique ayant rapidement reculé. Néanmoins, le secteur de l’énergie a continué à faire partie des quatre principaux secteurs à faire défaut aux États-Unis (avec les services aux collectivités, les médias et la vente au détail). Parmi les plus grandes faillites figurent celles d’Avaya, de Toys R Us, de Gymboree, et de certaines sociétés du secteur énergétique/des services aux collectivités, telles que Petroleos de Venezuela SA, GenOn Energy et Seadrill.

En Europe, les faillites ont été plus rares et plus idiosyncratiques, y compris chez les émetteurs. Parmi les faillites, on citera celles du fabricant de papier Norske Skog, du groupe agroalimentaire croate Agrokor, de la société de services pétroliers CGG et des compagnies aériennes Air Berlin et Alitalia (remarque : les deux compagnies aériennes n’étaient pas notées publiquement, elles sont donc exclues du taux de défaut européen de 0,5 %).

Perspectives 2018

Que se passera-t-il donc pour les marchés du haut rendement ? Il ne fait guère de doute que les conditions économiques sous-jacentes demeurent aussi favorables qu’elles l’ont été ces dernières années. Une croissance mondiale synchronisée capable d’être source d’une amélioration des résultats et de la rentabilité pour les entreprises est une bonne nouvelle pour le marché du haut rendement. Ce contexte devrait soutenir les spreads de crédit et pourrait même faire reculer les taux de défaut (davantage aux États-Unis qu’en Europe). Nous estimons néanmoins que les spreads de crédit tiennent déjà largement compte de ce scénario optimiste et nous entrevoyons peu de possibilités de resserrement significatif des spreads à partir de ce niveau – nombre de bonnes nouvelles sont déjà intégrées dans les cours. Néanmoins, en termes relatifs, les marchés du haut rendement restent attractifs pour les investisseurs en quête de revenus, le marché américain offrant un rendement de 5,1 % et le marché européen 2,4 % (en devise locale), donc en l’absence de changement majeur des perspectives fondamentales, la classe d’actifs conserve ses attraits. Nous anticipons néanmoins d’autres changements sous-jacents au sein du marché, à savoir l’effet de « ricochet » continu de la rupture technologique et sociale sur les industries traditionnelles. « L’effet Amazon » a véritablement commencé à produire ses effets délétères en 2017. L’effet « Netflix » pourrait-il gagner de l’ampleur en 2018 ? Parlerons-nous de « l’effet Tesla » d’ici la fin de l’année ? Voici des questions très pertinentes pour les gérants d’actifs sur le segment du haut rendement en 2018 et au-delà.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes