La BCE s’est-elle brûlée les doigts en achetant des obligations Steinhoff?

Le risque de crédit existe toujours. Il est facile d’oublier ce lieu commun alors que les marchés investment grade et high yield ne cessent de battre des records de valorisation. Cependant, il a récemment été rappelé à l’un des tout premiers investisseurs européens en crédit, la Banque Centrale Européenne (BCE), que l’achat d’obligations d’entreprise pouvait effectivement s’accompagner d’un risque de perte permanente en capital.

Chaque semaine, la BCE met à jour la liste consolidée de ses positions en obligations d’entreprise qui ont été accumulées dans le cadre de son programme d’achat du secteur des entreprises (programme « CSPP »). Hier, nous avons jeté un coup d’œil au dernier inventaire du CSPP et avons été surpris par un changement par rapport à la précédente publication : les obligations Steinhoff (SHFSJ 1,875 01/25, code ISIN XS1650590349 pour être précis) avaient disparu de la liste. Ces obligations n’ont pas été remboursées, et l’émetteur n’a pas fait défaut. Donc, s’il ne s’agit pas d’une erreur de frappe, cela voudrait dire que la BCE a liquidé de façon active et délibérée sa position sur Steinhoff.

Quand nous disons « la BCE », ce n’est pas tout à fait exact. Les achats d’obligations (ainsi que leurs cessions apparemment) sont réalisés par six banques centrales nationales qui sont membres de l’Eurosystème. Alors, quelle banque centrale a pu acheter des obligations Steinhoff ? Steinhoff est une holding internationale du secteur de la distribution qui possède, parmi de nombreuses autres filiales, la société Poundland au Royaume-Uni. La société a été fondée en Allemagne dans les années 1960, mais a transféré son siège social en Afrique du Sud à la fin des années 1990. Mais tout cela ne nous aide pas beaucoup car ces obligations SHFSJ 2025 ont été émises par Steinhoff Europe AG, société domiciliée en Autriche. Comme d’autres entreprises autrichiennes, les obligations Steinhoff ont été rattachées, de façon assez surprenante, au périmètre d’intervention de Suomen Pankki, c’est-à-dire la Banque de Finlande (BOF) si vous préférez. Vous vous demandez peut-être : mais pourquoi la Banque Centrale de Finlande achète-t-elle des obligations autrichiennes ? Le fait que la Finlande et l’Autriche soient géographiquement situées à l’Est de la zone euro, bien qu’à des latitudes très différentes, est notre meilleure piste de réponse… En tout cas, nous avons vérifié la liste des positions détenues par la BOF au titre du CSPP et l’obligation SHFSJ 2025 a également disparu, tout comme de la liste divulguée par la BCE. Cela renforce l’hypothèse que ces obligations aient pu faire l’objet d’une cession délibérée.

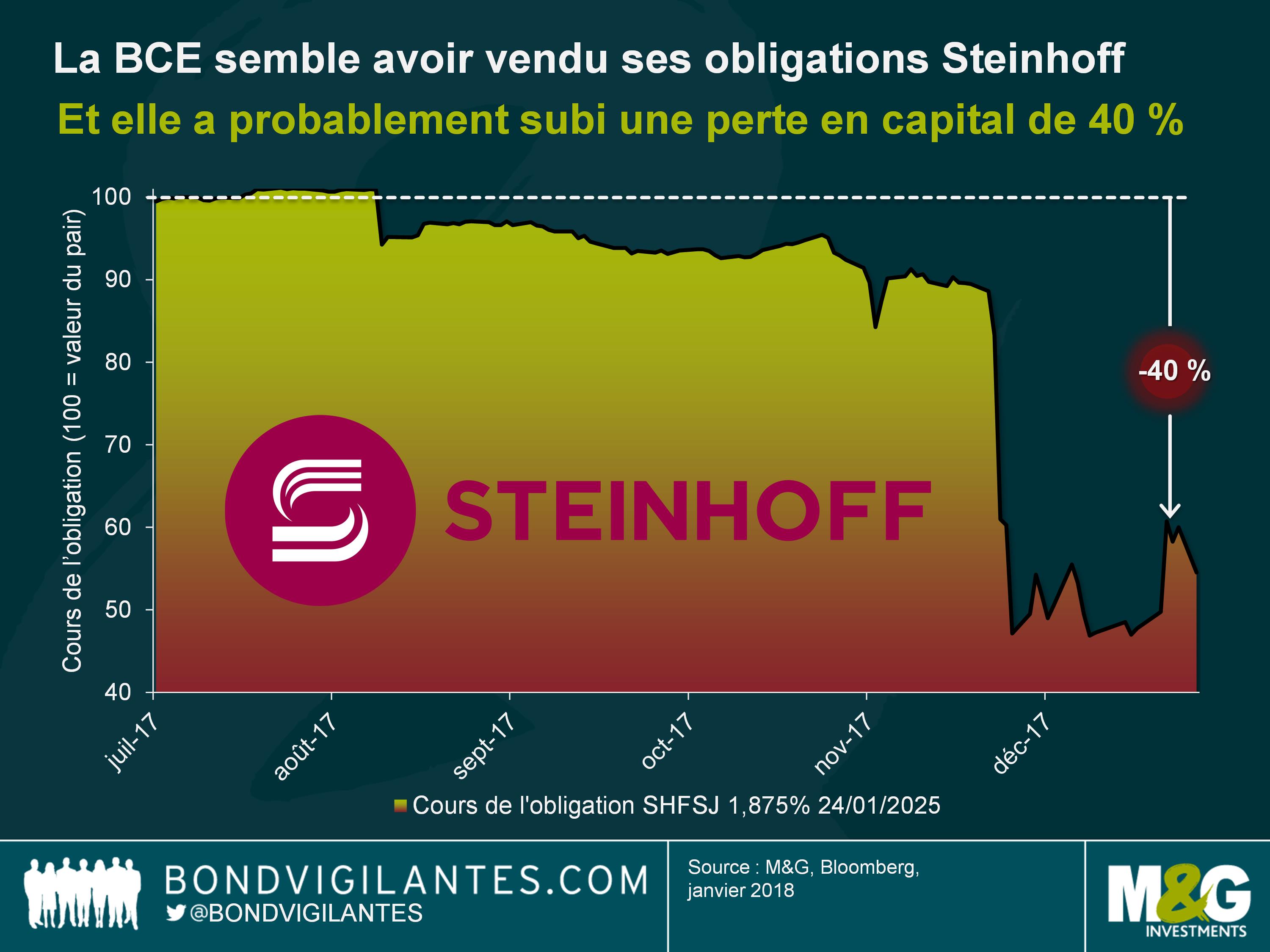

Si l’on se replace dans le contexte de la fin juillet 2017, époque à laquelle les BCE / BOF ont acheté pour la première fois des obligations SHFSJ 2025, ces titres disposaient de la notation investment grade (IG) la plus basse, attribuée par Moody’s (Baa3), mais étaient néanmoins éligibles au CSPP. Cependant, au début du mois de décembre, des irrégularités comptables chez Steinhoff ont été révélées au grand jour. Le PDG Markus Jooste a dû démissionner avec effet immédiat et le cours de l’obligation SHFSJ 2025 s’est alors effondré. Moody’s a réagi le 7 décembre en abaissant la notation de crédit de 4 crans à B1, enfonçant ainsi largement le titre en catégorie high yield, et déclenchant de nouvelles cessions massives. En conséquence, le cours de l’obligation SHFSJ 2025 est passé en dessous de 50 % du nominal.

Il est important de souligner que la perte du statut investment grade, et donc de l’éligibilité au CSPP, n’obligent cependant pas les BCE / BOF à vendre les titres. Par exemple, la société allemande d’engrais K+S AG a perdu sa seule note IG en octobre 2016 après des achats d’obligations au titre du CSPP. Mais la Bundesbank continue de détenir deux de ses obligations : les titres SDFGR 3,125 12/06/18 (ISIN XS0997941199) et SDFGR 4,125 12/06/21 (ISIN XS0997941355) figurent toujours en inventaire. Le cas Steinhoff est cependant beaucoup plus grave. Le 28 décembre 2017, Moody’s a de nouveau abaissé la note de crédit de la société à Caa1, notation associée à « risque très élevé de crédit », selon les définitions de l’échelle de notation de Moody’s. Il me semble qu’à ce stade, les BCE / BOF soient devenues de plus en plus nerveuses quant à la perception du risque de défaut ou à un évènement de restructuration, et qu’elles aient voulu limiter les répercussions potentielles, tant d’un point de vue financier que de leur réputation. Ainsi, il semble qu’elles aient liquidé leur position au début du mois de janvier 2018, même si cela signifie la réalisation d’importantes pertes en capital.

Mais combien la BCE a-t-elle perdu lors de ces opérations sur les titres Steinhoff ? C’est malheureusement difficile à dire. Nous ne savons pas exactement à quels moments les BCE / BOF ont acheté ou vendu ces obligations, les positions n’étant publiées qu’une fois par semaine. Nous ne savons pas non plus si les BCE / BOF ont renforcé ou réduit leur position pendant la période de détention, le nombre de titres n’étant pas divulgué. Par souci de simplicité, supposons que ces obligations aient été initialement achetées à l’émission au prix proposé juste en dessous du pair (99,44 %), et qu’il n’y ait eu aucune opération sur le titre en 2017. Les obligations ont disparu des listes de la BCE et de la BOF respectivement le 5 et le 8 janvier 2018. Supposons dans le meilleur des cas que la vente soit intervenue le 3 janvier à un prix au comptant d’environ 60 % du nominal. Selon ces hypothèses, la perte permanente en capital subie par les BCE / BOF avoisinerait ainsi pas moins de 40 %, perte qui ne serait que très marginalement compensée par des coupons courus d’environ 0,8 % accumulés sur la période de détention d’environ cinq mois.

Il est impossible de calculer la perte subie en euros car les tailles des positions constituées au titre du programme CSPP ne sont pas communiquées (comme indiqué ci-dessus). Dans tous les cas, ces pertes auraient été marginales par rapport à la taille du portefeuille CSPP qui s’élève actuellement à 132 milliards d’euros. En outre, l’achat d’obligations d’entreprise IG a été très rentable pour la BCE. Depuis que le programme d’achat CSPP a été lancé fin juin 2016, l’indice ICE BofAML EMU Corporate hors banques (un indice assez représentatif de l’univers des titres éligibles au CSPP) a généré une performance totale de l’ordre de 3,75 %.

Au final, quelles sont les leçons à tirer de tout cela ? Le principal enseignement est que les investisseurs ne devraient pas considérer les obligations d’entreprise comme des actifs sans risque. Même dans cet environnement de taux de défaut ultra-bas, les obligations de catégorie IG présentent une probabilité non nulle de subir des pertes permanentes en capital. Par conséquent, il est important et utile de se concentrer sur les fondamentaux de crédit et de mener une analyse approfondie, et ce afin de faire pencher les chances en sa faveur et d’augmenter la probabilité d’éviter les défaillances épisodiques. Concernant l’avenir du CSPP, l’affaire des obligations Steinhoff pourrait donner à ses pourfendeurs un argument supplémentaire pour réclamer la fin rapide de ce programme d’achats.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes