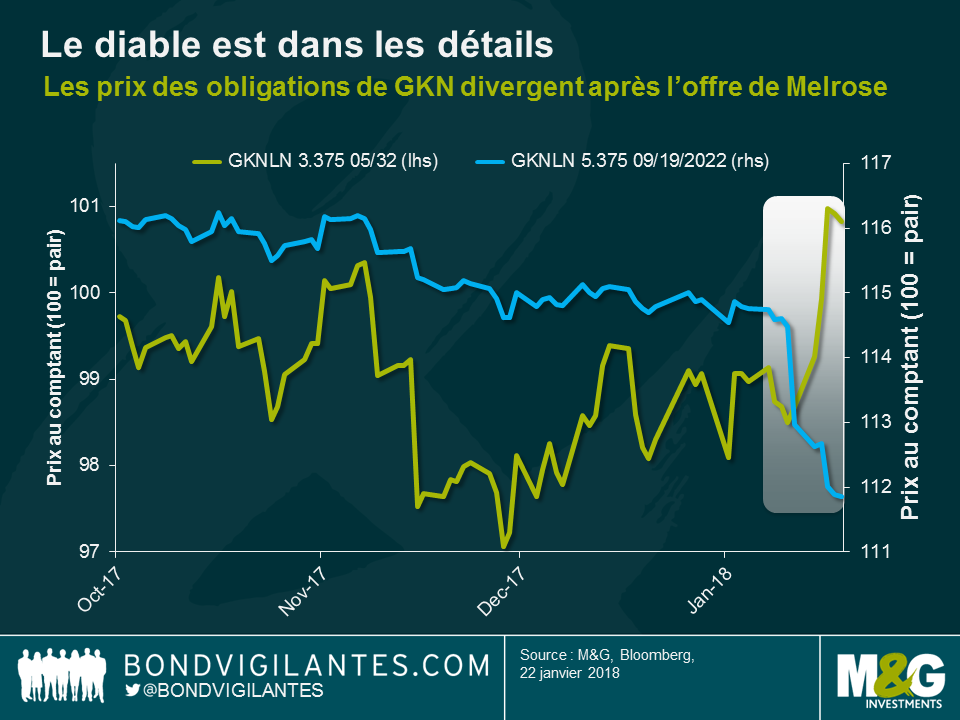

Deux obligations, deux trajectoires : les fortunes diverses des obligations GKNLN 22 et 32

« C’est le meilleur et le pire de tous les temps », pour paraphraser Dickens, pour les obligations émises par le groupe GKN du secteur de l’automobile et de l’aéronautique. Après l’offre de rachat inamicale de GKN par Melrose Industries, une société d’investissement spécialisée dans l’achat d’entreprises manufacturières, le 8 janvier dernier, l’obligation GKNLN 3,375 % à échéance 05/12/32 a vu son prix augmenter de 1,7 %, alors que celui de l’obligation GKNLN 5,375 % à échéance 09/19/22 a perdu 2,5 %. Cette divergence d’évolution paraît surprenante dans la mesure où les deux obligations ont des caractéristiques très proches (émetteur (GKN Holdings Plc), rang dans structure de capital (titres senior non garantis), devise de référence (GBP), notation de crédit (BBB-)). Comment cela est-il possible ?

Pour comprendre cette évolution diamétralement opposée, il faut plonger au cœur des prospectus des deux obligations. Il existe trois différences majeures dans les clauses (« covenants ») de ces deux contrats d’émission, qui favorisent largement plus les détenteurs de l’obligation GKNLN 32 que les porteurs de l’obligation GKNLN 22, et expliquent donc la réaction opposée des prix des deux titres face au risque d’un rachat hostile de GKN par Melrose.

- Option de vente pour changement de contrôle : Si un rachat de GKN par Melrose déclenchait la clause de changement de contrôle (ce qui entraînerait la sortie des obligations de GKN de l’univers investment grade), les porteurs de l’obligation GKNLN 32 souhaiteraient peut-être exercer leur option de vente au pair. Comme ce titre se traitait à des niveaux inférieurs au pair avant l’annonce de l’offre de rachat de Melrose, son prix a augmenté. En revanche, l’obligation GKNLN 22, qui est aussi assortie d’une option de vente au pair en cas de changement de contrôle, se traitait à des niveaux nettement supérieurs au pair et l’option de vente s’est donc retrouvée éloignée de son prix d’exercice (« out-of-the-money »).

- Option de remboursement anticipé (« Make-whole call ») : Si Melrose rachète GKN, il sera probablement décidé de refinancer les obligations existantes de GKN afin d’assainir son bilan. La clause relative à l’option de remboursement anticipé de l’obligation GKNLN 32 prévoit une marge de 30 bp par rapport aux Gilts, ce qui constitue un potentiel de hausse pour les investisseurs. L’obligation GKNLN 22 n’est pas assortie d’une option de remboursement anticipé et il faudrait probablement une offre publique d’achat – dont les modalités seraient à déterminer – pour la voir remboursée.

- Clause d’augmentation du coupon (« step-up ») : Si l’obligation GKNLN 32 est rétrogradée dans la catégorie sub-investment grade par S&P, Moody’s, voire les deux agences, le taux de coupon augmente automatiquement de 125 pb. L’obligation GKNLN 22 ne bénéficie pas de cette caractéristique, qui protège les investisseurs contre une dégradation de la qualité de crédit de GKN.

Nous avons déjà écrit sur l’importance des clauses des contrats d’émission des obligations, qui permettent de protéger les intérêts des investisseurs, et le cas de GKN vient encore une fois nous le rappeler. Dans l’environnement de marché actuel, de nombreuses obligations d’entreprise présentent des valorisations élevées (d’autres diront « parfaites ») et le faible niveau des spreads de crédit ne laisse pas beaucoup de marge d’erreur. Il est donc impératif pour les investisseurs adeptes du crédit de faire toutes les recherches nécessaires pour comprendre même les plus petits détails des prospectus d’émission. En réalisant des analyses approfondies et en faisant preuve de rigueur en matière de sélection des titres, ils pourront ainsi tirer leur épingle du jeu.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes