La courbe des taux américains permet-elle d’anticiper un élargissement des spreads de crédit ? Et également un dernier au-revoir à Hamish Watson.

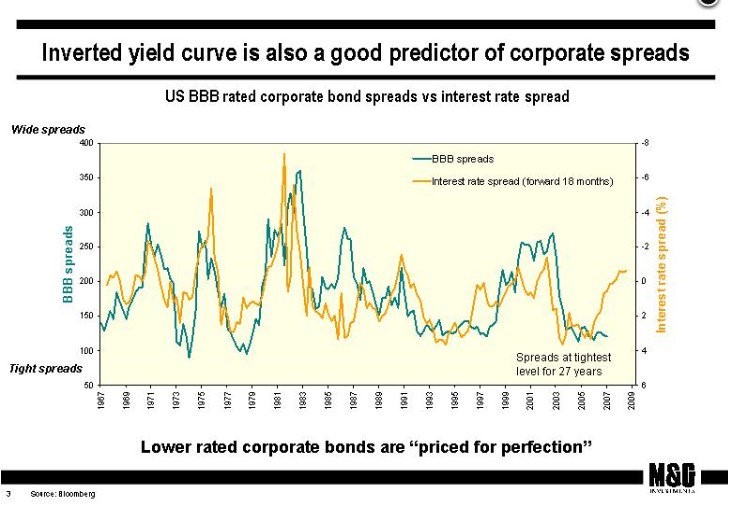

Tandis que la courbe des taux américains s’aplatissait pour s’établir à seulement 45 pb (sur le segment 2-10 ans) la semaine dernière, nous avons retrouvé un article que j’avais publié en 2007, dans les premiers temps de ce blog. Un graphique qui complétait cet article montrait a) que le spread des titres de crédit américains notés BBB avait atteint son niveau le plus faible depuis près de trois décennies, et b) que la courbe des taux s’était fortement aplatie (et même inversée). La projection du profil de la courbe des taux à un horizon de 18 mois permettait, semble-t-il, de prévoir le comportement des spreads de crédit avec une efficacité remarquable (ce qui n’est pas totalement surprenant étant donné qu’un aplatissement de la courbe indique généralement un ralentissement économique de façon assez fiable). Ainsi, en 2007, il a semblé prédire une forte correction des obligations d’entreprises. Naturellement, tout cela s’est produit, et même plus puisqu’au moment où la crise financière mondiale a éclaté, les spreads de crédit se sont hissés à des niveaux bien supérieurs aux 200 pb induits par la courbe. Mais la tendance annoncée était correcte.

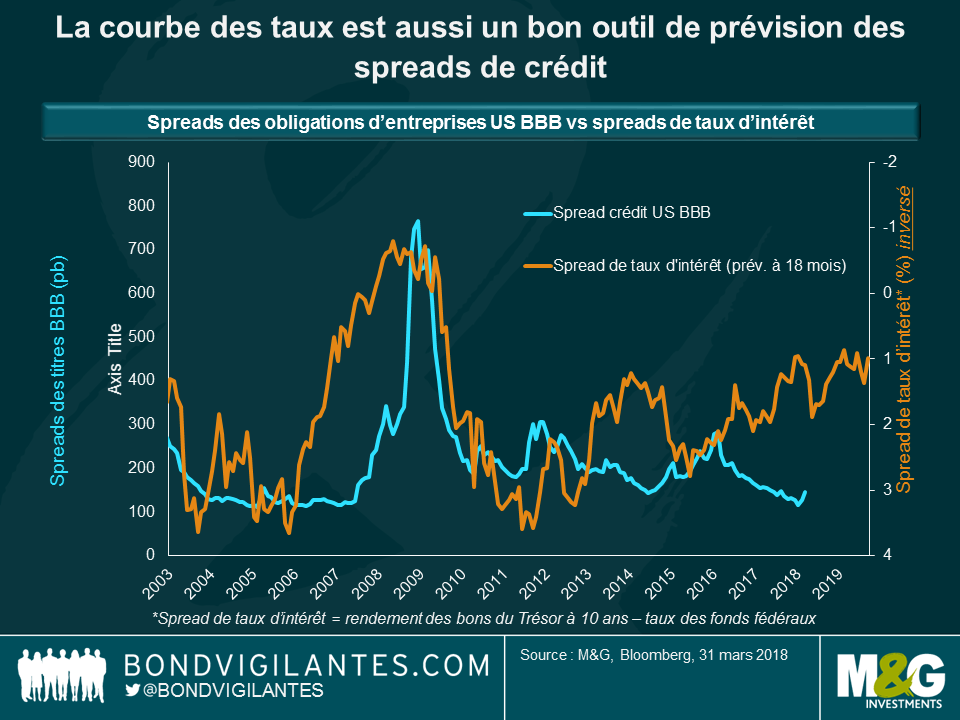

À la demande générale, nous venons de mettre à jour le graphique pour la période qui s’est écoulée depuis la crise financière mondiale. Comme dans le graphique d’origine, les spreads de crédit sont extrêmement étroits (leurs niveaux sont équivalents à ceux de 2007) et, comme c’était le cas à l’époque, la courbe est très aplatie (mais pas inversée) et dans une configuration annonçant une récession.

Comme en 2007, il existe un écart entre la solide performance persistante des spreads de crédit BBB et le profil de la courbe des taux américains. Si l’on en croit les derniers chiffres, on serait tenté de croire que le secteur du crédit a de bonnes chances de sous-performer à partir de maintenant. Néanmoins, un coup d’œil au graphique suffit à confirmer que le lien directionnel entre ces deux facteurs est loin d’être aussi étroit qu’il ne l’était avant la crise financière. Si l’on se penche par exemple sur la période de 2012 à 2015, la courbe des taux s’est nettement aplatie : de +375 pb à un peu plus de +100 pb seulement. Mais dans le même temps, les spreads de crédit BBB se sont fortement resserrés. Bien sûr, au lendemain de la crise financière, les mesures d’assouplissement quantitatif prises par les banques centrales ont incité les investisseurs à se lancer dans une quête frénétique de rendement. Or, non seulement ce mouvement a eu pour effet de réduire les spreads de crédit, mais il a ensuite permis aux entreprises d’emprunter à des taux d’intérêt de plus en plus bas. Ainsi, les taux de défaut ont chuté et le cycle de crédit s’est prolongé de façon inhabituelle. Et peut-être la dynamique positive de ce cycle va-t-elle s’essouffler à mesure que les banques centrales réduisent le montant de leurs achats d’actifs et relèvent leurs taux d’intérêt. L’aplatissement de la courbe des taux doit a minima nous alerter sur le caractère désormais excessif des valorisations.

Puisque je suis de retour sur ce blog (j’avais pris du recul par rapport aux réseaux sociaux depuis le début de l’année), je voudrais rendre hommage à Hamish Watson, mon ami et ancien responsable à la Banque d’Angleterre, qui nous a quittés récemment. Hamish m’a offert l’opportunité de m’éloigner de l’univers des statistiques financières (vous vous souvenez de l’agrégat monétaire M4 ?) au sein de la Banque, et m’a appris tout ce que je sais sur les mathématiques appliquées aux obligations au sein du desk des Gilts qu’il dirigeait à l’époque. Par la suite, il a été l’un des premiers membres du nouvel Organisme de gestion de la dette (Debt Management Office) créé après l’indépendance accordée à la Banque d’Angleterre par Gordon Brown en 1997. Hamish était un passionné de sport, et il a assisté au sacre de son club de cœur, Aberdeen FC, lors de la finale de la Coupe d’Europe des vainqueurs de coupe à Göteborg en 1983. Il était aussi le partenaire de bridge d’Eddie George (ce que je ne lui enviais pas – je tremblais lorsque le Gouverneur faisait irruption dans la pièce dans un nuage de fumée). Je doute que quiconque ait pu le surclasser en matière de Gilts puisqu’il était un véritable expert dans son domaine, faisant économiser de l’argent au contribuable en obtenant des taux intéressants pour les émissions d’obligations toujours plus nombreuses. Après sa retraite, nous avions partagé quelques bières au Blue Anchor près de Hammersmith Bridge. Il va nous manquer.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes