L’impact de la correction du secteur technologique sur les valorisations des obligations d’entreprises américaines

Il n’est pas exagéré de dire que les marchés sont récemment devenus plus animés. Un secteur en particulier a été l’épicentre du regain de volatilité des marchés : la technologie.

Sur le marché à haut rendement américain, le secteur technologique a sous-performé l’ensemble du marché à haut rendement. Compte tenu de bilans plus endettés, les émetteurs à haut rendement ont tendance à être plus sensibles aux difficultés propres à un secteur particulier.

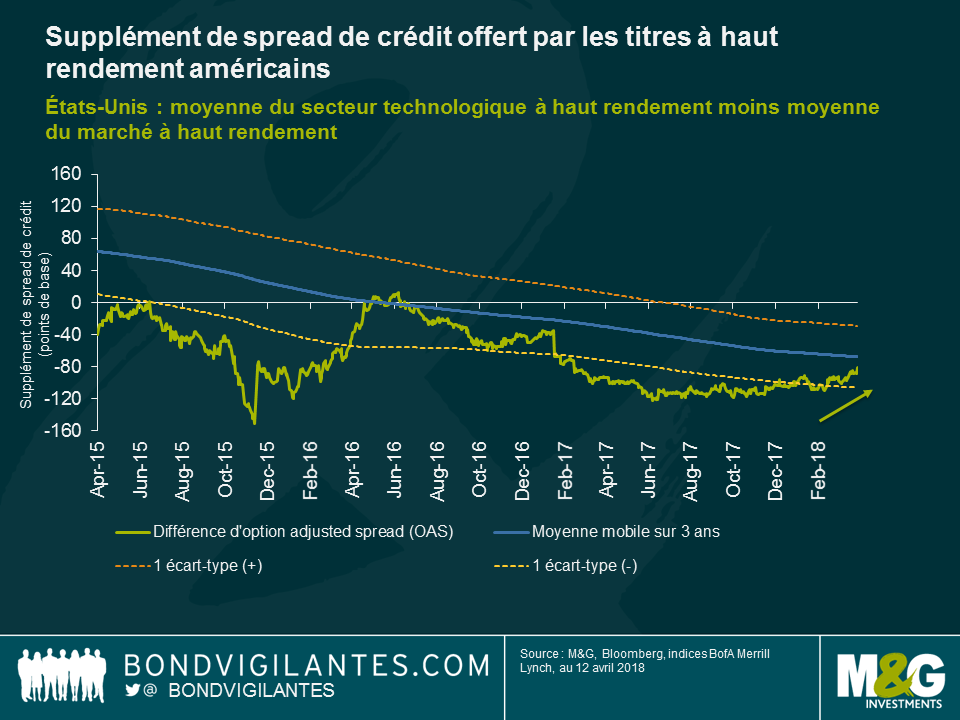

Le graphique illustre l’écart de rendement supplémentaire offert par le secteur technologique américain par rapport à l’ensemble du marché à haut rendement américain. Bien que toujours négatif, le différentiel de spread de crédit s’est contracté en passant de -115 points de base (pb) début décembre à -81 pb. Mais, ce serait une conclusion hâtive que d’établir des parallèles avec la correction des actions des groupes technologiques qui était liée à des inquiétudes en matière de protection de la vie privée. Le secteur technologique à haut rendement a en effet eu son propre lot d’événements idiosyncratiques, comme des changements de stratégie (Dell), des discussions en vue d’une fusions-acquisition (NXP), des résultats moins bons que prévu (Veritas) ou encore des dégradations de notation (Lexmark), pour n’en citer que quelques-uns. En dépit du récent accès de faiblesse, les spreads des émetteurs technologiques à haut rendement américains continuent de s’établir à des niveaux peu élevés par rapport au marché à haut rendement américain sur une période de trois ans.

L’aggravation du différend commercial demeure certes un risque extrême, mais la Chine reste un marché important pour de nombreuses multinationales technologiques, tant en termes de produits que de chiffres d’affaires (par exemple, 30 % du chiffre d’affaires d’Apple sont réalisés en Chine). Par conséquent, il ne serait pas déraisonnable de penser que les spreads de crédit des émetteurs « investment grade » (IG) technologiques ont récemment sous-performé le marché plus large des obligations d’entreprises « investment grade ».

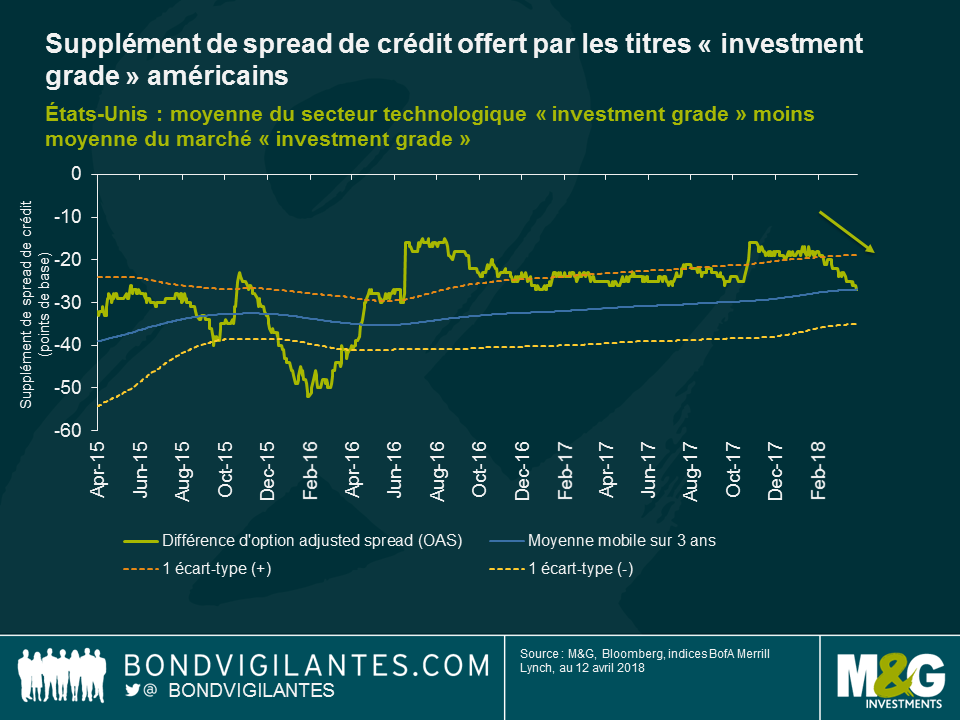

En réalité, c’est tout le contraire. Le secteur technologique IG américain a surperformé l’indice IG américain au cours du tout dernier épisode de volatilité, le supplément de spread de crédit du secteur technologique repassant au-dessus de la courbe d’un écart type et (sur la base des niveaux de spread historiques) au début de 2018 et en passe de rejoindre la moyenne mobile sur 3 ans.

L’évolution surprenante des cours au sein du secteur technologique IG américain peut s’expliquer par l’examen des principaux émetteurs d’obligations d’entreprises. En effet, le secteur technologique est dominé par Apple, Microsoft et Oracle, trois émetteurs obligataires majeurs avec un encours de dette de près de 250 milliards de dollars, soit 41 % de l’indice technologique. Ces sociétés sont très bien notées et disposent d’importants niveaux de trésorerie afin d’assurer le service de leur dette. En conséquence, ces émetteurs de grande qualité ont réussi à bien résister à la montée de l’aversion au risque qui a eu un impact sur l’ensemble du marché du crédit.

Si d’abondants niveaux de trésorerie rassurent les investisseurs à court et à moyen terme, les implications à long terme sont cependant plus difficiles à saisir. D’un côté, le secteur encourt le risque de réglementations plus strictes en matière de données, de réformes de la fiscalité en ligne et de barrières douanières – avec autant de conséquences qu’il est bien difficile de quantifier pour le moment. D’un autre côté, la réforme fiscale de Donald Trump mise en place en décembre dernier devrait rassurer les investisseurs dans les obligations d’entreprises en ce sens où des flux de trésorerie disponible plus importants peuvent être utilisés pour réduire les niveaux d’endettement si nécessaire.

Comme toujours, le profil de crédit d’une entreprise se doit d’être analysé afin de déterminer si de tels risques à long terme se reflètent de manière appropriée dans le spread de crédit. Les marchés actions ont vivement réagi et réévalué le potentiel de croissance des entreprises technologiques, mais les marchés du crédit ne semblent quant à eux pas trop inquiets.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes