Une mise à jour sur l’Argentine

Les actifs argentins ont été mis sous forte pression au cours des derniers jours. J’ai pensé qu’il serait utile de partager mon point de vue sur les évolutions récentes et leurs implications futures pour les marchés.

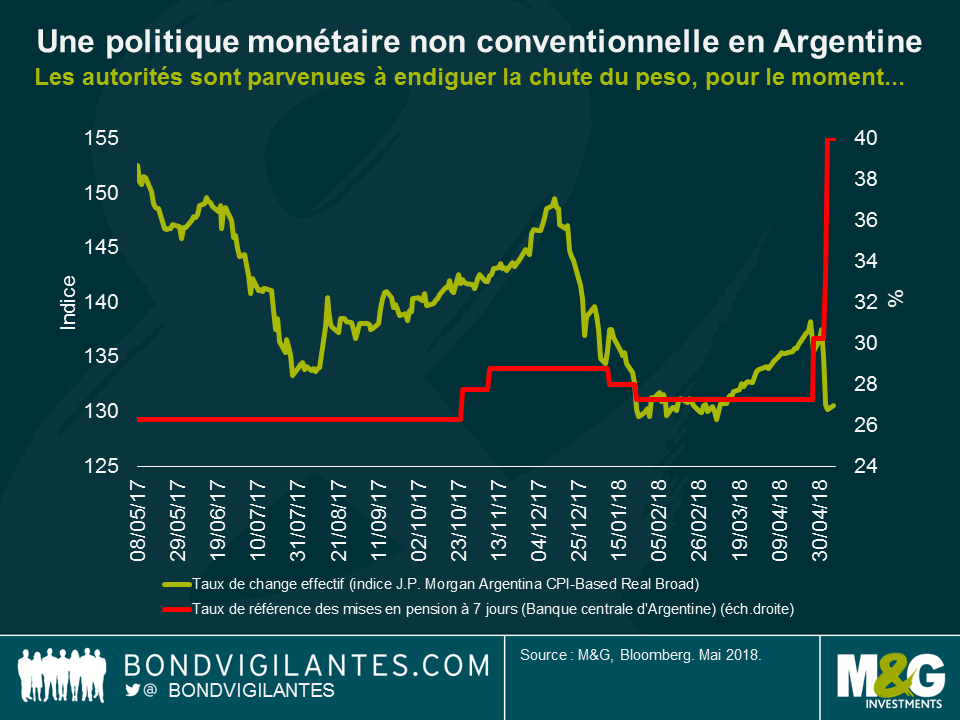

Au cours des deux derniers mois, le peso argentin était devenu surévalué en termes réels après des entrées massives de capitaux en 2017 provenant d’investisseurs étrangers. Ces flux de capitaux ont conduit le taux de change nominal à se déprécier dans une ampleur bien plus importante que l’inflation. Les investisseurs en actifs argentins invoquaient le thème du « carry trade », une volatilité relativement faible, et l’entrée des emprunts d’Etat argentins en devise locale dans la série d’indices JP Morgan Government Bond pour justifier leurs investissements. Pourtant, le vent a commencé à tourner à la fin de l’année dernière lorsque la Banque centrale d’Argentine (BCRA) a commis une erreur de politique monétaire en relevant la cible d’inflation pour 2018 de 10 à 15 %. Cet ajustement de la cible d’inflation a ensuite permis à la Banque centrale de réduire ses taux d’intérêt au tout début de cette année.

Cette baisse des taux d’intérêt a entamé la crédibilité de la BCRA, et les craintes se sont alors propagées quant à la véritable indépendance des autorités monétaires vis à vis du gouvernement. L’annonce d’une taxe de 5 % sur les investissements en emprunts d’Etat libellés en peso argentin a constitué une autre erreur. Cette décision a pénalisé les investisseurs tant locaux qu’étrangers et a entraîné une baisse des positions détenues en bons du Trésor libellés en devise locale. Des chiffres d’inflation plus élevés que prévu, et l’appréciation du dollar ont enfin exercé de fortes pressions sur le peso argentin. Après avoir tenté de soutenir sa monnaie en achetant des pesos pour l’équivalent de plus de 5 milliards de dollars sur le marché des changes, la Banque centrale s’est finalement rendue à la conclusion qu’elle devait procéder à un resserrement monétaire. Nous avons jusque-là observé trois hausses de taux décidées dans l’urgence (pour un total de 12 %), portant le taux directeur à un niveau impressionnant de 40 %. Je pense que les autorités monétaires vont désormais réussir à freiner la dépréciation de la devise.

Ce peso surévalué a également contribué au creusement de 5 % du déficit de la balance courante de l’Argentine. Le déficit de la balance courante devrait selon moi commencer à se réduire de nouveau à mesure que le peso revient vers sa valeur d’équilibre (disons aux alentours de 24-26 dollars d’ici la fin de l’année), et que l’économie ralentit en raison du resserrement monétaire et budgétaire (une réduction de 0,5 % du déficit budgétaire a également été annoncée). Cela devrait impliquer une hausse de l’inflation cette année et peut-être l’année prochaine, une croissance plus faible, ainsi qu’une nouvelle baisse de la popularité du président Macri.

Le pays est-il en situation de défaut ? Pas encore. Je considère que la situation actuelle correspond à une réévaluation du risque argentin qui avait commencé plus tôt dans l’année, réévaluation du risque qui s’accompagne d’une correction déjà en cours des dettes émergentes tant en monnaies locales qu’en devises fortes.

Sur une note plus positive, j’entrevois deux lueurs d’espoir actuellement.

Premièrement, la prochaine élection n’aura lieu que fin 2019. Les autorités disposent donc d’un peu de temps pour administrer leur traitement de choc cette année (notamment de nouvelles hausses de taxes pour les services aux collectivités, une dépréciation du peso, et une tentative de contrôler les prochaines négociations sur les rémunérations des fonctionnaires prévues en septembre). L’acceptation de ces mesures d’austérité devrait permettra à l’économie de se réajuster au cours de l’année 2018. L’opposition et les Peronistes sont toujours divisés. Ainsi, même si les chances de Macri d’être réélu et de poursuivre sa politique apparaissent assez minces désormais, il n’est pas encore acquis que les Argentins choisissent un autre gouvernement populiste.

Deuxièmement, le FMI pourrait être invité à intervenir. Contrairement à d’autres pays qui sont idéologiquement opposés à toute intervention du FMI (le Vénézuela bien sûr, potentiellement la Turquie, alors que le pouvoir équatorien apparait hésitant comme toujours), les autorités argentines pourraient se retrouver placées sous la tutelle du FMI si elles perdaient l’accès aux marchés, et/ou si l’Argentine connaissait une crise de sa balance des paiements alimentée par une fuite des capitaux. L’Argentine et le FMI ont entretenu une relation tumultueuse dans le passé, mais c’était sous d’autres administrations (Menem, Nestor et Cristina). L’objectif dans ce cas pour les deux partis serait d’assurer la stabilité afin que l’Argentine ne retourne à des mesures populistes qui seraient adoptées par une nouvelle administration, à savoir des politiques qui ont déjà échoué dans le passé. Le gouvernement actuel est composé de nombreux technocrates qui comprennent cela. Si les choses venaient à mal tourner, ces derniers parviendraient à convaincre Macri qu’il s’agit de sa moins mauvaise option. Une telle éventualité permettrait de préserver l’accès à des sources de financement suffisantes au moins jusqu’à la fin de l’année prochaine.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes