Partie courte de la courbe des bons du Trésor américain : un réel attrait?

À l’exception notable du prochain mariage royal, peu de sujets sont scrutés actuellement avec autant d’attention que l’aplatissement de la courbe de rendement des bons du Trésor américain. Sur ce blog également, nous avons examiné les conséquences potentielles de ce phénomène sur les valorisations des obligations d’entreprises et les contre-mesures possibles que la Fed pourrait adopter. Cela étant, un aspect qui n’a sans doute pas reçu toute l’attention qu’il mérite est la façon dont l’aplatissement de la courbe influe sur les profils rendement/risque des investisseurs en bons du Trésor américain.

Les investisseurs doivent-ils acheter des bons du Trésor ? L’association entre risque de défaut quasi inexistant, liquidité exceptionnelle et statut de « valeur refuge » est attrayante. Toutefois, les raisons de se montrer prudent et d’éviter de s’exposer aux bons du Trésor ne manquent pas à l’heure actuelle. Le risque de taux d’intérêt reste élevé aux États-Unis dans la mesure où il est tout à fait possible que la Fed décide de relever ses taux plus fortement que prévu si, par exemple, la diminution des capacités inutilisées au sein de l’économie américaine (associée à une hausse potentielle de la consommation due à la réforme fiscale) se traduit par des pressions inflationnistes. En outre, la dynamique de l’offre de bons du Trésor s’est essoufflée face à l’expansion du déficit budgétaire américain et à la réduction du bilan de la Fed.

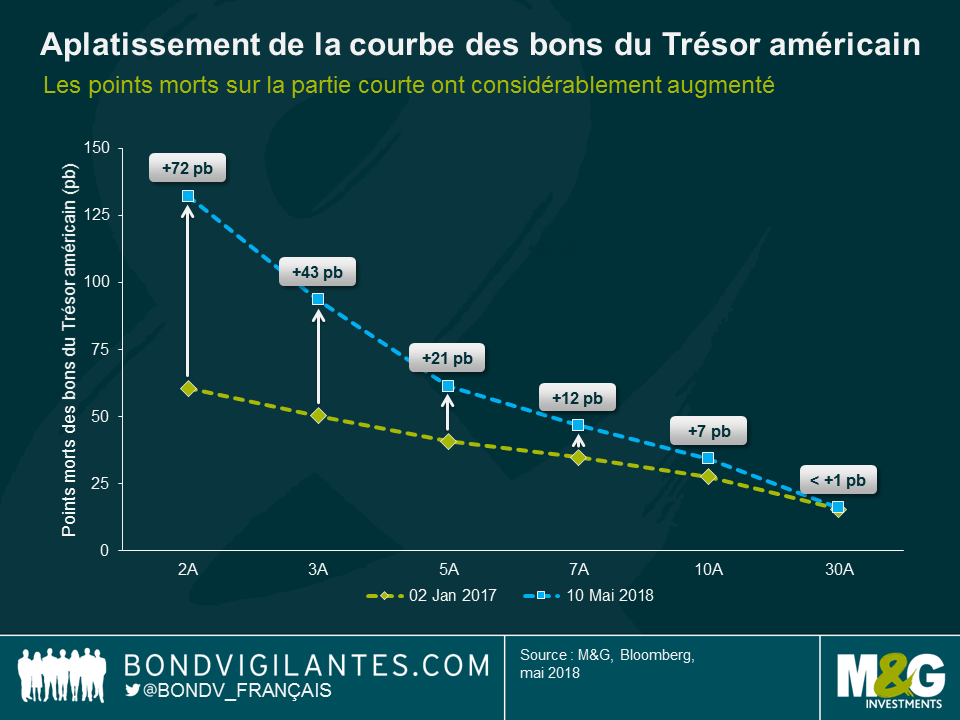

Même si les investisseurs anticipent de nouvelles pressions sur les valorisations, du point de vue du rendement total on ne peut ignorer le rendement courant des bons du Trésor. Une façon d’examiner la question est de procéder à une simple analyse du point mort, qui consiste à estimer le nombre de points de base (pb) par lesquels les rendements des bons du Trésor devraient augmenter dans l’année avant que la baisse du prix au comptant de l’obligation ne compense exactement le rendement annuel, conduisant à une performance totale annuelle nulle. Autrement dit, le point mort mesure la capacité tampon d’une obligation face à de nouvelles hausses des rendements. Il s’agit d’une fonction du rendement à l’échéance de l’obligation et de la duration de son taux d’intérêt : plus les rendements sont élevés et les durations sont courtes, plus les points morts seront élevés et vice versa. Par exemple, avec une duration de 8,6 ans et un rendement de 2,96 %, le point mort des bons du Trésor à 10 ans de l’émission courante (T 2.875 15/05/28) est 2,96 % / 8,6 = 34 pb.

Les points morts ne sont pas statiques, bien entendu, et la forte sous-performance des bons du Trésor américain à court terme par rapport à leurs homologues à long terme (c’est-à-dire l’aplatissement de la courbe) a eu un impact considérable. La hausse des rendements sur la partie courte a fait grimper les points morts des bons du Trésor à 2 et 3 ans de 72 et 43 pb respectivement depuis début 2017. En revanche, le rendement des bons du Trésor à 30 ans est resté plus ou moins stable au cours de la même période et, par conséquent, le point mort à 30 ans n’a quasiment pas évolué.

Cette situation à des implications importantes pour les investisseurs. Avec un point mort d’à peine 16 pb, les bons du Trésor à 30 ans ne semblent pas présenter un profil rendement/risque particulièrement attrayant dans la mesure où ils restent vulnérables à de nouvelles hausses des rendements. Compte tenu de l’impact potentiel de la poursuite de la reprise des prix du pétrole et du resserrement croissant du marché de l’emploi sur les perspectives d’inflation aux États-Unis, un mouvement de correction supérieur à 16 pb sur la partie longue de la courbe des bons du Trésor me semble loin d’être improbable. Je dirais même que l’aplatissement baissier de la courbe de rendement a fait naître une opportunité rendement/risque beaucoup plus attrayante sur la partie courte. Le point mort actuel de 132 pb pour les bons du Trésor à 2 ans, soit plus de huit fois plus élevé que pour les bons du Trésor à 30 ans, permet d’absorber confortablement les hausses de rendement, même marquées, à l’avenir.

Il convient néanmoins d’émettre quelques réserves. Le risque manifeste lié au fait de privilégier la partie courte plutôt que la partie longue est bien entendu que la courbe des bons du Trésor américain continue de s’aplatir, voire qu’elle s’inverse complètement. L’histoire nous montre qu’un tel scénario serait vraisemblable si l’économie américaine approchait d’une récession, ce que je ne considère toutefois pas comme une préoccupation immédiate. Par ailleurs, l’analyse du point mort ne tient pas compte des coûts d’opportunité. Le point mort élevé des bons du Trésor à 2 ans pourrait certes permettre aux investisseurs d’éviter des performances totales négatives, même si les rendements continuent d’augmenter, mais il est tout à fait possible que d’autres classes d’actifs continuent d’offrir des possibilités de rendement supérieur. Enfin, l’analyse rendement/risque se complique pour les investisseurs hors dollar US. Les coûts liés à la couverture du risque de change des positions en dollars US peuvent être importants, ce qui peut réduire l’attrait relatif des bons du Trésor américain, notamment pour les investisseurs en euros.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes