On ne s’ennuie jamais sur les marchés – essayer de donner un sens à la semaine dernière

Crises politiques en Italie et en Espagne, intensification des tensions commerciales et, pour faire bonne mesure, vigueur inattendue des chiffres de l’emploi aux États-Unis… c’est peu dire que les marchés ont traversé quelques jours de turbulences. Avec le recul, voici trois leçons que j’ai retirées de la semaine dernière.

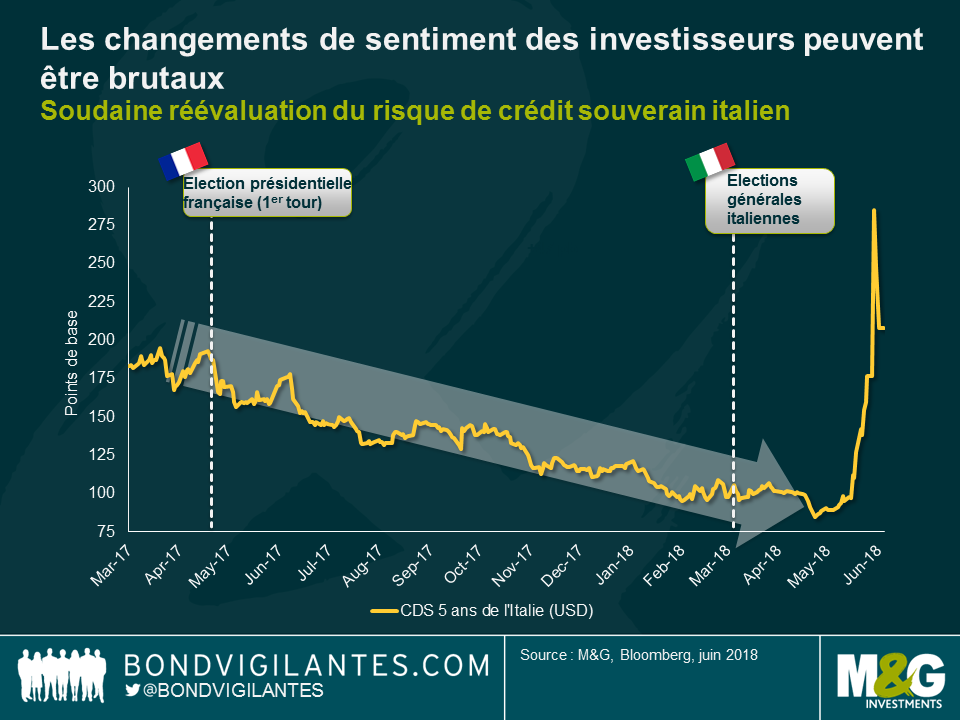

(1) Les changements de sentiment des investisseurs peuvent être brutaux

Les risques politiques dans les pays périphériques européens sont réels – c’est là une affirmation qui peut sembler bien banale aujourd’hui, mais n’oublions pas tout l’optimisme qui prévalait encore très récemment. Après le premier tour de l’élection présidentielle française à la fin avril 2017, le niveau du « credit default swap » (CDS) à 5 ans de l’Italie n’avait essentiellement évolué que dans un seul sens (de près de 200 points de base (pb) à environ 100 pb), indiquant ainsi que le marché percevait le risque souverain italien comme s’étant considérablement réduit. Même l’incertitude créée par le résultat des élections générales italiennes au début du mois de mars de cette année n’avait pas changé le sentiment positif du marché. En effet, à la fin avril et au début mai, alors même que les spreads de crédit des obligations d’entreprises s’élargissaient déjà, le CDS à 5 ans de l’Italie a continué de reculer à environ 85 pb.

Ce n’est que lorsqu’une coalition Mouvement 5 étoiles/Ligue a pris forme et que le discours anti-euro a pris de l’ampleur que le sentiment du marché s’est brusquement inversé en passant en mode « aversion au risque » et en portant ainsi le CDS italien à 5 ans à près de 290 pb. Afin de remettre cette situation en perspective, sur la base du niveau du CDS, le marché a attribué en milieu de semaine dernière un risque souverain plus élevé à l’Italie qu’à de nombreux pays émergents tels que la Turquie et le Brésil, ce qui démontre à quel point les fluctuations du marché peuvent être violentes lorsque le sentiment change brusquement.

Pour les investisseurs actifs, ces épisodes de volatilité accrue peuvent présenter des opportunités intéressantes. Le pessimisme de la semaine dernière s’est rapidement propagé des actifs italiens vers d’autres segments du marché sous l’effet de l’aversion généralisée au risque. Les valeurs européennes du secteur financier et à bêta plus élevé, comme la dette hybride des entreprises, en ont fait les frais et ont ainsi offert des points d’entrée attractifs afin de renforcer les expositions.

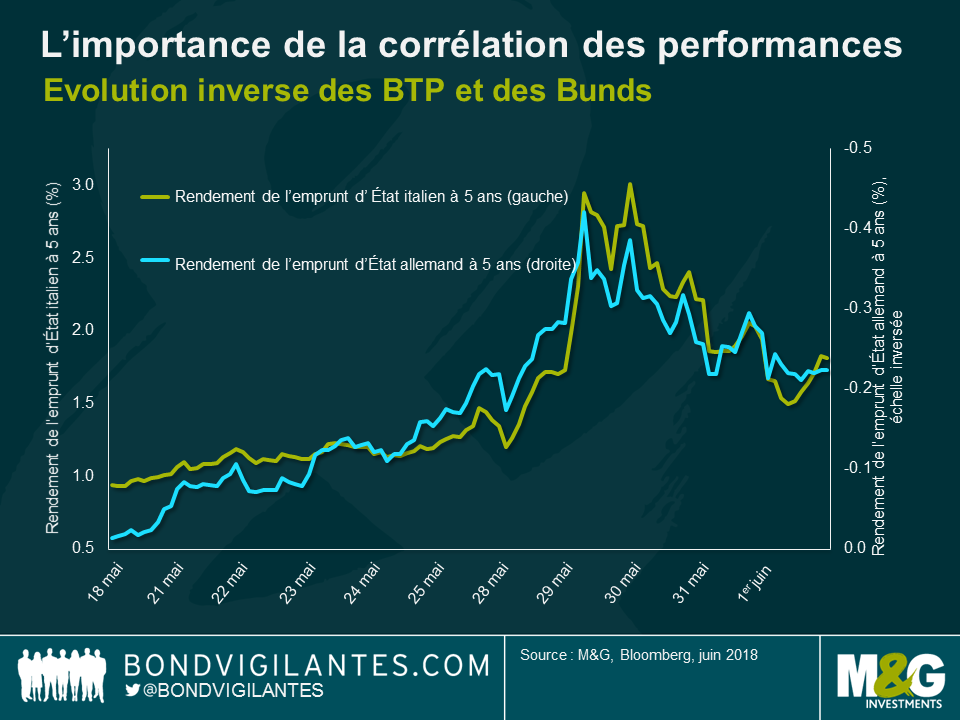

(2) L’importance de la corrélation des performances

Les deux derniers jours ont été un exemple classique de l’effet de la corrélation des performances. Plus particulièrement, les emprunts d’État italiens (BTP) et les Bunds allemands ont globalement évolué aux antipodes les uns des autres. Lorsque les rendements des BTP italiens se sont envolés la semaine dernière, sous l’effet des craintes de nouvelles élections et d’une nouvelle avancée de la Ligue anti-euro, les Bunds allemands se sont montrés à la hauteur de leur image « d’actifs refuges ». Leurs rendements se sont ainsi effondrés à la faveur du « mouvement de fuite vers la qualité ». Par la suite, lorsque le gouvernement italien s’est finalement formé, le rebond des BTP s’est accompagné d’une hausse des rendements des Bunds.

Pour tout investisseur préoccupé par la volatilité et les pertes d’un portefeuille, cette évolution des corrélations est importante. Les Bunds – au même titre d’ailleurs que d’autres emprunts d’État refuges – peuvent certes paraître inintéressants en termes de rendement, mais ils peuvent toutefois être de précieux stabilisateurs de portefeuille au cours de périodes marquées par de violents mouvements d’aversion au risque.

Dans un contexte où les fondamentaux économiques demeurent (suffisamment) solides et où les taux de défaut des entreprises sont proches de zéro, j’identifie encore des opportunités au sein des actifs risqués tels que les obligations d’entreprises « investment grade ». Toutefois, dans la mesure où le risque politique dans les pays périphériques européens est susceptible de demeurer élevé et compte tenu de la possibilité d’une intensification des tensions commerciales au niveau mondial, il ne me semble pas déraisonnable de conserver une certaine exposition aux Bunds et à d’autres actifs refuges tels que le yen japonais à des fins de diversification.

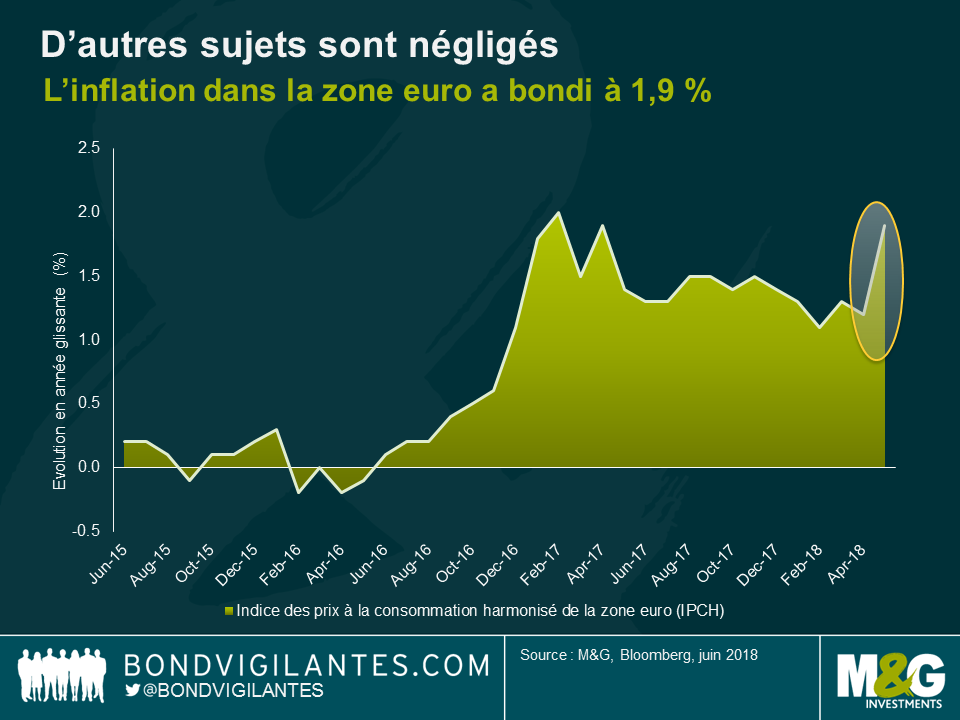

(3) D’autres sujets sont négligés

Lorsque des sujets spécifiques dominent les conversations et le sentiment du marché, il est très facile de se laisser entraîner par le flux incessant des nouvelles. Chaque petit détail semble soudainement important et est susceptible de faire évoluer les marchés dans une direction comme dans l’autre. Dans un certain sens, la récente focalisation du marché sur la politique italienne m’a rappelé février 2016, lorsque la baisse du prix du pétrole avait été un sujet tout aussi omniprésent et provocateur de fluctuations sur les marchés.

Toutefois, lorsqu’on se préoccupe d’un sujet en particulier, le risque manifeste est de négliger d’autres faits potentiellement importants. Par exemple, la publication du tout dernier chiffre de l’inflation dans la zone euro jeudi dernier a à peine fait la une des journaux en dépit de l’énorme bond enregistré, de 1,2 % à 1,9 % en rythme annuel. Certes, la flambée des prix de l’énergie et d’autres effets passagers en ont été les principales raisons à en juger par l’inflation sous-jacente qui est quant à elle restée modérée à 1,1 % en rythme annuel. Néanmoins, un chiffre d’inflation qui est parfaitement conforme à l’objectif de stabilité des prix de la BCE d’un petit peu moins de 2 % devrait au moins faire se dresser quelques sourcils compte tenu de l’incertitude entourant la trajectoire future de la politique monétaire de la BCE.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes