Une période plus délicate pour la BCE

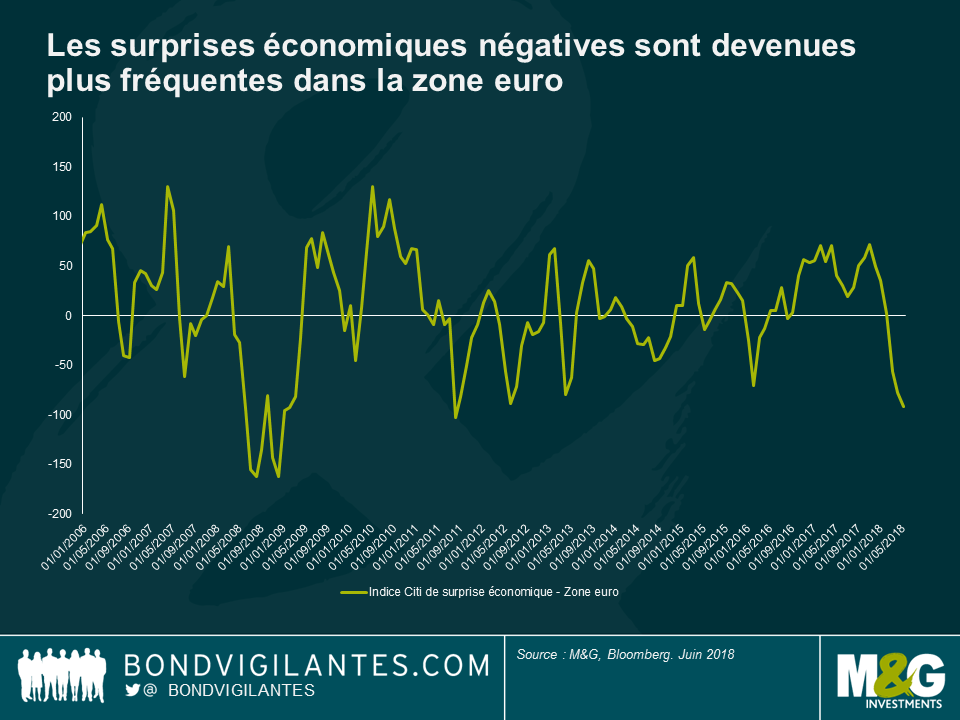

Au cours de l’année 2017, les perspectives économiques sont devenues de plus en plus porteuses pour la zone euro. Après des années de politique monétaire ultra-accommodante, une reprise mondiale synchronisée semblait s’amorcer. La zone euro enregistrait des taux de croissance soutenus, suscitant régulièrement des surprises à la hausse, le chômage continuait de baisser, le système bancaire s’était partiellement recapitalisé, et les coûts de financement pour les entreprises et les États demeuraient faibles quels que soient les indicateurs retenus. Même l’inflation montrait des signes de convergence vers ce que la BCE considère comme une stabilité des prix. Dans les coulisses, la BCE devait se sentir de plus en plus convaincue qu’une étape avait été franchie et qu’elle pourrait commencer à normaliser sa politique monétaire d’urgence.

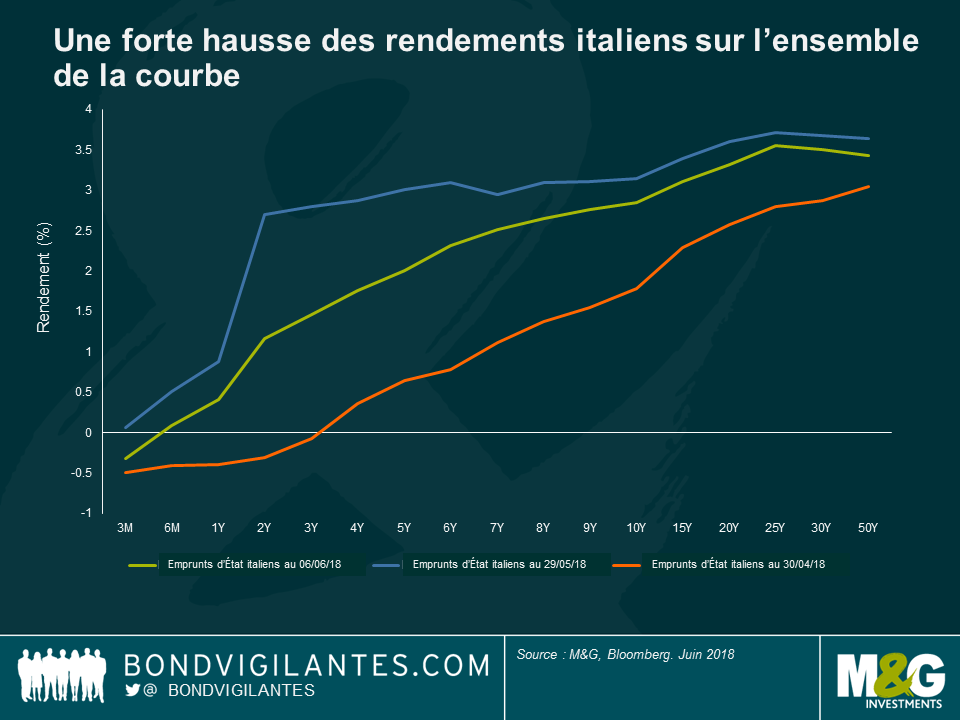

Moins d’un an plus tard, son programme de normalisation est devenu beaucoup plus compliqué. Les chiffres économiques sont moins bien orientés. Et les récents événements en Italie ont permis de rappeler qu’il ne fallait pas sous-estimer les velléités populistes. Même si l’Italie ne va pas abandonner l’euro d’aussitôt, l’absence notable de toute prise en compte du risque de crédit dans la valorisation des actifs italiens il y a juste un an apparait après-coup imprudente. À fin avril 2018, le rendement de l’emprunt d’État italien à 10 ans était inférieur à 2 %, et l’ensemble des échéances de moins de 3 ans « offrait » une rémunération négative Un mois plus tard, les rendements des BTP s’étaient tendus de façon spectaculaire.

La BCE se rassurera en observant la contagion jusque-là limitée aux autres marchés périphériques. Des réformes structurelles, une économie plus solide et de meilleurs mécanismes d’interventions expliquent en grande partie cette faible propagation. Mais revenir à une politique de relance vu le regain de volatilité des marchés et le resserrement des conditions financières en Italie devrait rendre mal à l’aise les partisans de l’assouplissement au sein du Conseil de la BCE.

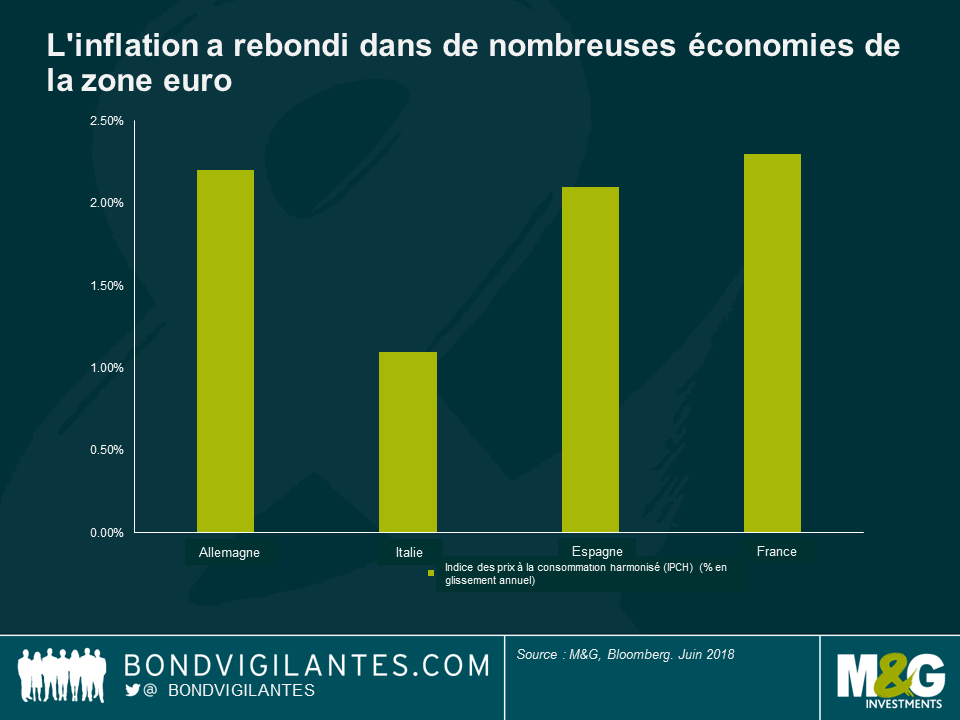

Jens Weidmann, le président de la Bundesbank allemande, et d’autres « faucons » notables adopteront un point de vue différent. Ils souligneront que le dernier chiffre d’inflation en Allemagne est ressorti à 2,2 % et rappelleront que les marchés du travail commencent à se tendre dans toute la zone euro. Les épargnants sont toujours obligés de prendre des risques considérables (de terme ou de crédit) pour obtenir un rendement réel positif, et des signes avant-coureurs d’excès et de déséquilibres sont en train d’apparaitre. Les clauses de protection faibles ou pratiquement inexistantes sont devenues la norme dans beaucoup d’émissions à haut rendement et d’opérations de prêt à effet de levier. Ces inquiétudes ne sont pas infondées.

Pourtant, malgré ces risques, il serait dangereux de procéder trop tôt à un resserrement monétaire. Arnaud Marés de Citigroup, ancien conseiller spécial de Mario Draghi, fait valoir qu’une banque centrale a besoin d’une baisse des taux directeurs de 300 à 400 points pour être confiante dans sa capacité à relancer convenablement une économie face à un ralentissement. Les chances que la BCE intervienne avec une telle ampleur avant la fin du cycle en cours sont pratiquement nulles. Étant donné le manque de marges budgétaires dont disposent les gouvernements de la zone euro, la BCE se retrouve dans une position peu enviable. Il convient de maintenir une politique monétaire conciliante afin de soutenir la croissance économique en zone euro, et la Banque centrale a intérêt à faire preuve de prudence. En d’autres termes : elle devrait attendre jusqu’à ce que l’inflation soit véritablement installée avant de normaliser sa politique. Et tout resserrement ne pourra se faire que de façon très progressive.

Le mandat de Mario Draghi au poste de président de la BCE expire en novembre 2019. Il aura à cœur que l’on se souvienne du rôle primordial qu’il a joué dans le sauvetage de la zone euro 2012, et de ne surtout pas passer pour le président de la BCE qui aura contribué au fort ralentissement laissé à son prédécesseur. Ce dernier n’aurait alors pratiquement plus aucune munition à sa disposition.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes