Une nouvelle obligation indexée sur le taux SONIA. Est-ce le début de la fin du LIBOR sur les marchés cotés de la dette?

La semaine dernière, la Banque européenne d’investissement (BEI) a émis la première obligation basée sur le taux monétaire SONIA réformé, marquant ainsi une nouvelle étape dans le processus de réforme de l’indice de référence au Royaume-Uni. D’une durée de 5 ans et d’une valeur de 1 milliard de livres sterling, l’émission était valorisée avec un coupon de 35 points de base au-dessus du taux SONIA au jour le jour. La transaction pourrait très bien servir de référence pour les émissions futures dans le nouveau monde sans LIBOR que la Banque d’Angleterre et d’autres autorités de régulation aspirent à créer d’ici le début de 2022. Elle pourrait également aider les investisseurs à se familiariser avec la nouvelle structure et mécanique des coupons.

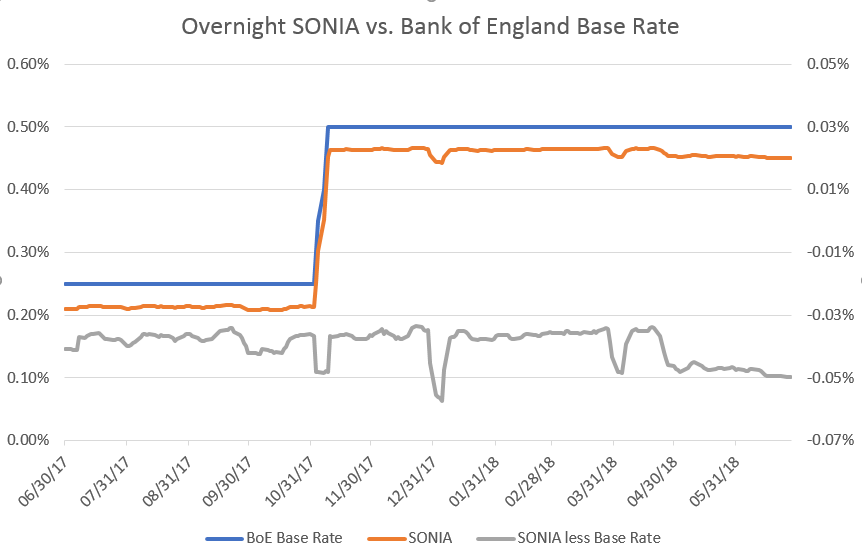

Il ne s’agit pas de la première émission obligataire de la BEI basée sur le SONIA. Le premier a eu lieu en 2010, mais la nouvelle n’est pas une simple réplique de la première. La nouvelle obligation est indexée sur le taux de référence SONIA réformé, lequel a été mis en place en avril et englobe un éventail plus large de transactions que le précédent taux. La nouvelle émission a également une formule de capitalisation différente qui, selon nous, pourrait bien devenir la norme : les coupons sont déterminés en capitalisant le taux SONIA quotidiennement, puis en ajoutant la marge de 35 pb. L’émission 2010 capitalisait le taux SONIA avec la marge sur la même base. Un autre aspect intéressant de la nouvelle obligation est le « taux de repli » à utiliser en cas d’indisponibilité du SONIA. Le « taux de repli » est fixé de la manière suivante : le taux de base de la Banque d’Angleterre auquel est ajouté le spread moyen du SONIA par rapport au taux de base au cours des cinq jours précédents pour lesquels SONIA était disponible, à l’exclusion des observations les plus élevée et basse (environ -5 pb depuis avril, comme indiqué ci-dessous). Les progrès réalisés par la Banque et le secteur sur le front de la réforme de l’indice de référence devraient, selon toute vraisemblance, faire en sorte que ce « taux de repli » ne soit jamais utilisé.

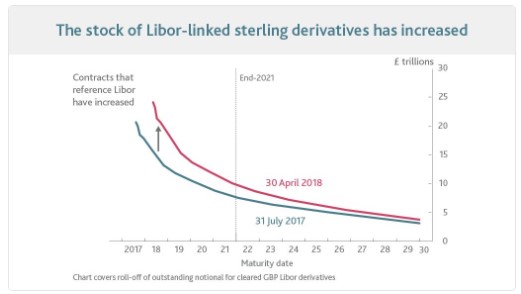

Le dernier rapport de stabilité financière de la Banque d’Angleterre a abordé la nécessité d’abandonner le LIBOR afin d’éviter des risques à l’égard de la stabilité financière. Depuis juillet 2017, le stock de contrats basés sur le LIBOR et arrivant à échéance après 2021 (lorsque le LIBOR pourrait ne plus être établi de manière fiable) a en fait augmenté. Par conséquent, une émission obligataire de grande taille indexée sur le SONIA, par un acteur majeur du marché comme la BEI, ne manquera pas d’être bien accueillie par la Banque centrale.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes