Panorama hebdomadaire : Le Japon éternue, les marchés s’enrhument

Les spéculations selon lesquelles le Japon, où le marché obligataire est traditionnellement un modèle de stabilité, pourrait modifier sa politique monétaire ultra-accommodante ont conduit à une hausse des rendements de la plupart des emprunts d’État des pays développés au cours des cinq dernières séances : des taux plus élevés au Japon pourraient réduire la demande d’actifs internationaux dans la mesure où les milliards de yens qui ont fui la politique monétaire synonyme de rendements négatifs du pays il y a deux ans pourraient maintenant rentrer chez eux. Le démenti du bien-fondé de ces spéculations par la Banque centrale n’a pas empêché la réaction qui a fait progresser le yen de 1,6 % face au dollar américain et a fait de l’emprunt d’État américain à 30 ans la classe d’actifs la moins performante parmi les 34 suivies par Perspectives hebdomadaires.

Les tensions commerciales entre les États-Unis et la Chine et entre les États-Unis et l’Europe ont également pesé sur les marchés obligataires internationaux en entraînant une baisse du billet vert et du yuan ; la devise chinoise est presque tombée à 6,8 yuans pour 1 dollar, son plus bas niveau en plus d’un an. Malgré la baisse généralisée du dollar américain, la plupart des indices des marchés émergents n’ont pas profité de l’appréciation de leurs devises dans la mesure où les pays émergents continuent de pâtir des menaces d’une guerre commerciale. Les flux nets de capitaux à destination des Exchange Traded Fund (ETF) en Amérique latine ont été négatifs au cours du mois dernier, mais sont restés positifs en Asie-Pacifique. Depuis le début de l’année, ils sont positifs dans les deux régions.

Le haut rendement a été l’une des rares classes d’actifs obligataires à offrir des performances positives au cours des cinq dernières séances, principalement aux États-Unis et en Asie. Les bénéfices des entreprises américaines ont jusqu’à présent généralement excédé les attentes, alors même que les défauts devraient diminuer : selon Moody’s Investors Service, le taux de défaut aux États-Unis et en Europe a reculé à 2,9 % au dernier trimestre et pourrait tomber à 2,1 % d’ici la fin de l’année. L’état d’esprit positif à l’égard des entreprises asiatiques à haut rendement a été favorisé par la nouvelle batterie de politiques budgétaires de la Chine destinées à soutenir son économie qui a été annoncée plus tôt cette semaine.

En hausse :

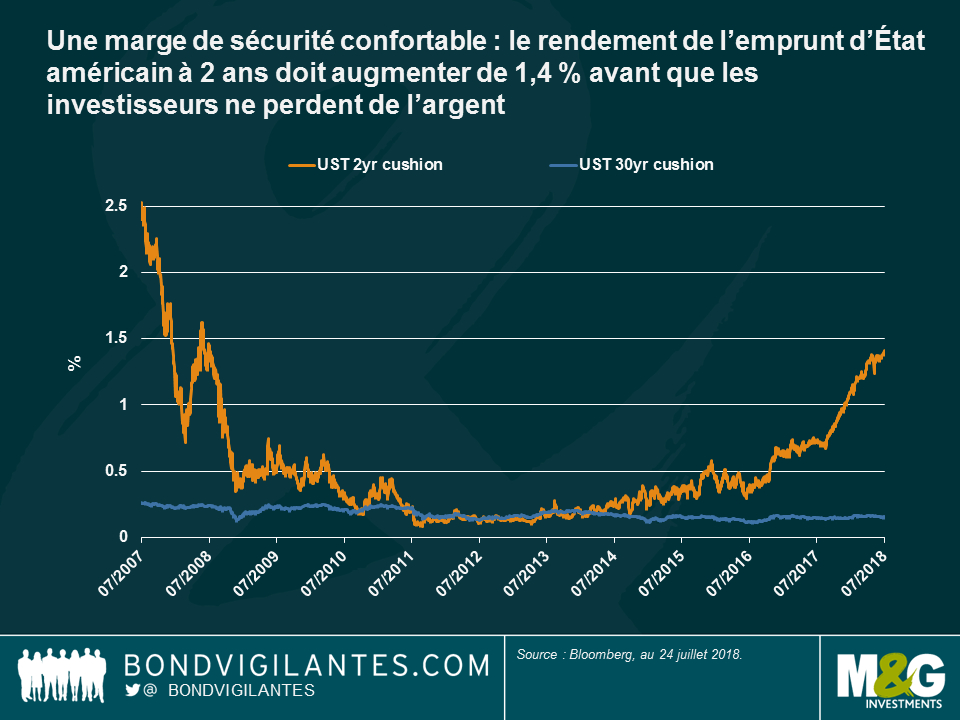

Rendement de l’emprunt d’État américain à deux ans – une marge de sécurité confortable : la vigueur des bénéfices des entreprises et la détermination de la Banque centrale à relever ses taux ont propulsé le rendement de l’emprunt d’État américain à deux ans à 2,649 %, son plus haut niveau en dix ans. Après prise en compte de l’effet du relèvement des taux sur les cours des obligations, ce niveau signifie que le rendement à 2 ans doit encore augmenter de 1,4 % avant que les investisseurs américains ne perdent de l’argent, ce qui leur confère une marge de sécurité confortable. Comme l’illustre le graphique, il s’agit là d’un changement majeur par rapport à il y a quelques années, lorsque les rendements obligataires étaient si bas qu’une petite hausse des taux pouvait réduire à néant les performances des investisseurs. Les détenteurs d’emprunts d’État américains à 30 ans ne peuvent pas dire la même chose : les difficultés structurelles de l’accélération de l’inflation, le vieillissement de la population et la forte demande des investisseurs mondiaux en quête de rendement ont contenu les rendements des emprunts d’État américains à long terme, réduisant ainsi la marge de sécurité dont disposent les investisseurs avant de perdre de l’argent. Il n’est pas surprenant que l’adjudication d’emprunts d’État américains à 2 ans de cette semaine, avec un prix fixé synonyme d’un rendement de 2,657 %, ait été le témoin de la sursouscription la plus élevée depuis janvier. La situation pourrait toutefois bientôt changer : selon Richard Woolnough, gérant de fonds chez M&G, la Réserve fédérale américaine pourrait privilégier l’achat d’emprunts d’État américains à court terme et la vente d’emprunts à plus long terme afin de réduire le risque de taux au sein de son propre bilan. La décision aurait également pour effet de pentifier la courbe des taux en incitant les banques à prêter davantage – veuillez vous reporter à l’article de Richard Woolnough : « The reversal of Operation Twist and ramifications for the yield curve. »

Brésil : enfin des bonnes nouvelles sur la dette : Le real brésilien a bondi de 3,3 % face au dollar américain au cours des cinq dernières séances, soit plus que toute autre devise majeure, grâce aux commentaires rassurants du secrétaire d’État aux Finances, Mansueto Almeida, au sujet de la dette du pays. En dépit de la lenteur constante de la croissance depuis la récession de 2015-16, le Brésil est en bonne voie pour éviter, l’année prochaine, d’accroître sa dette pour financer les dépenses actuelles – au lieu de cela, les emprunts seront utilisés pour financer l’investissement, a indiqué Mansueto Almeida. Les propos ont apporté un certain soulagement aux investisseurs, dont les principales sources de préoccupation incluent un déficit budgétaire de 7,8 % du produit intérieur brut et les élections générales d’octobre prochain. A suivre.

En baisse :

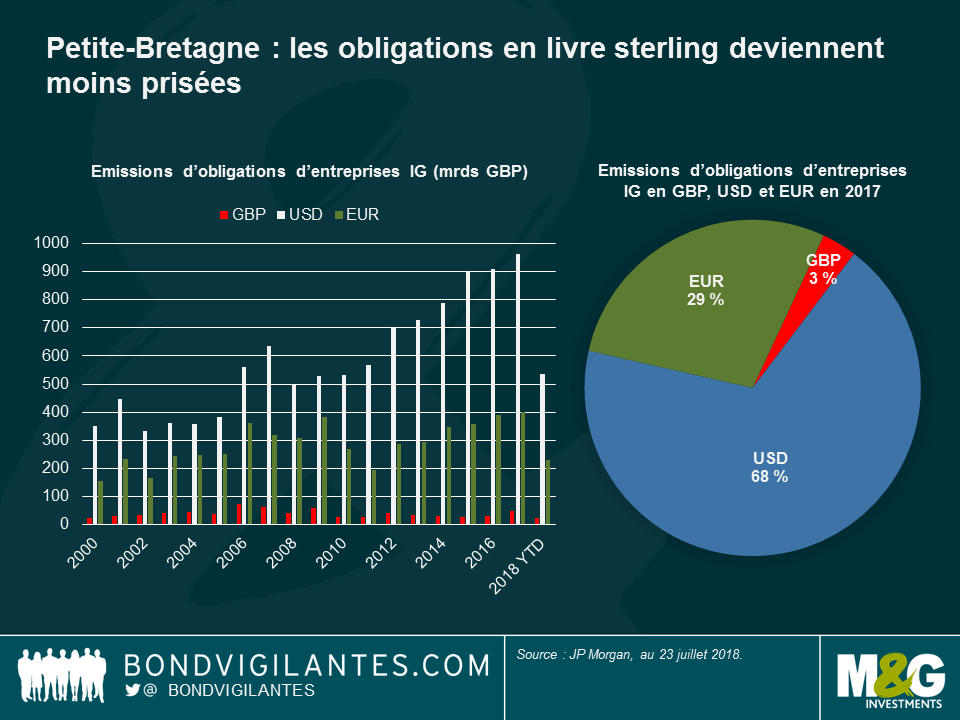

Petite-Bretagne : les entreprises internationales se pressent d’émettre en dollar et en euro – pas en livre sterling : Depuis le début de l’année, les sociétés internationales ont émis pour 24 milliards de livres sterling de dette « investment grade » (IG) – des clopinettes par rapport aux montants de 230 milliards et 534 milliards de livres sterling (après conversion) de dette IG émise, respectivement, en euro et en dollar américain. Comme l’illustre le graphique, les émissions IG en livre sterling par rapport à ses concurrentes ont diminué depuis la crise financière de 2007-2008 et ne se sont pas redressées. La création de la zone euro et la mondialisation de la finance ont donné un coup de fouet aux émissions libellées en euros et en dollar, tandis que l’incertitude persistante liée au Brexit fait réfléchir certaines entreprises à deux fois avant d’émettre de la dette en livre sterling – l’absence d’accord sur le Brexit pourrait ébranler la devise et rendre ainsi les obligations en livre sterling moins intéressantes pour les investisseurs. En dépit de ce contexte, les obligations IG en livre sterling sont cependant synonymes d’un gain de 0,4 % sur un an, un chiffre inférieur au +0,8 % de la dette IG en euro, mais supérieur au -0,8 % de la dette IG en dollar. Cela s’explique notamment par le fait que l’indice IG britannique ne reflète pas nécessairement l’économie britannique dans la mesure où il est aussi internationalisé que, par exemple, l’indice FTSE 100 pour les actions et au sein duquel les sociétés réalisent près des deux tiers de leurs chiffres d’affaires à l’étranger.

Lire turque – pas à la fête : les investisseurs n’aiment généralement pas les surprises – comme le sait bien la Turquie. Plus tôt cette semaine, la banque centrale du pays a laissé inchangé de façon inattendue son taux de refinancement à une semaine à 17,75 %, alors que les investisseurs s’attendaient à une hausse ; suite à cette décision, la lire turque a chuté de 3 % face au dollar américain. Le Président Recep Tayyip Erdogan, qui a renforcé sa mainmise sur la Banque centrale, favorise depuis des années des politiques monétaires accommodantes afin de stimuler la croissance. Avec un taux d’inflation de 23 % en rythme annuel, le plus élevé depuis 2003, les investisseurs ont propulsé le rendement de l’emprunt d’État à 10 ans à un niveau record de 17 % en exigeant davantage de rémunération.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes