Panorama hebdomadaire – Les survivants de la guerre commerciale : Obligations à haut rendement à taux variable

Malgré les diverses réunions des banques centrales, dont l’issue n’a pourtant pas apporté de grand changement (c’est-à-dire qu’elles continuent de soutenir la croissance économique), les marchés obligataires mondiaux ont été pénalisés par la poursuite des tensions commerciales, la hausse des cours pétroliers et la publication de statistiques décevantes aux États-Unis, entraînant ainsi une révision à la baisse des anticipations d’inflation. Seul environ un quart des 100 segments obligataires suivis par Panoramic Weekly est parvenu à générer une performance positive au cours des 5 dernières séances, à commencer par les obligations américaines à haut rendement (HY), qui ont profité de la solide saison des résultats et de leur aspect traditionnellement plus local. La classe d’actifs a ignoré les nouvelles déclarations du président américain qui menace d’appliquer de nouveaux droits de douane à l’égard des importations chinoises. Ces menaces ont continué de peser sur le renminbi jusqu’à ce que Pékin augmente le coût des positions vendeuses sur le yuan, limitant ainsi une partie du repli.

L’escalade des tensions a permis l’appréciation du billet vert, impactant en revanche les marchés émergents et leurs devises, en particulier en ce qui concerne les pays exportateurs vers la Chine tels que le Chili (l’un des plus grands producteurs de cuivre au monde). La politique extérieure américaine s’est également révélée défavorable pour d’autres nations, notamment la Russie, dont la devise a chuté de 3,6 % face au dollar après l’introduction par un groupe de sénateurs américains de nouvelles sanctions en réponse à l’ingérence russe dans les élections américaines. D’autres marchés émergents ont également été à la peine : La lire turque a perdu 7 % face au dollar américain et son taux souverain à 10 ans s’est envolé à 18 %, la banque centrale ayant déclaré que l’objectif d’inflation de 5 % ne saurait être atteint avant encore au moins trois ans, renforçant ainsi les récentes turbulences politiques. Mais certaines régions émergentes s’en sont mieux sorti : Avec une progression de 1,5 % (soit un rendement mensuel à 4 %), les emprunts d’État mexicain ont généré les meilleures performances de ces cinq dernières séances parmi les 100 classes d’actifs représentées. Les investisseurs privilégient ces derniers dans l’espoir qu’un nouvel Accord de libre-échange nord-américain (NAFTA) puisse être rapidement conclu.

Avec un repli de près de 2 % face au dollar, la livre sterling a atteint son niveau le plus bas depuis le début de l’année, pénalisée par les inquiétudes des investisseurs quant à l’incapacité du pays à parvenir à un accord avec l’Union européenne (UE) en vue d’une sortie « propre » l’année prochaine. En dépit des récents efforts diplomatiques engagés par la Première ministre britannique Theresa May lors de son passage dans la résidence de vacances du président français, les investisseurs estiment que les autorités européennes auront leur mot à dire tout autant que les chefs des États en Europe. Il se pourrait bien qu’elle ait à troquer la Côte d’Azur pour Bruxelles les prochaines fois.

En hausse :

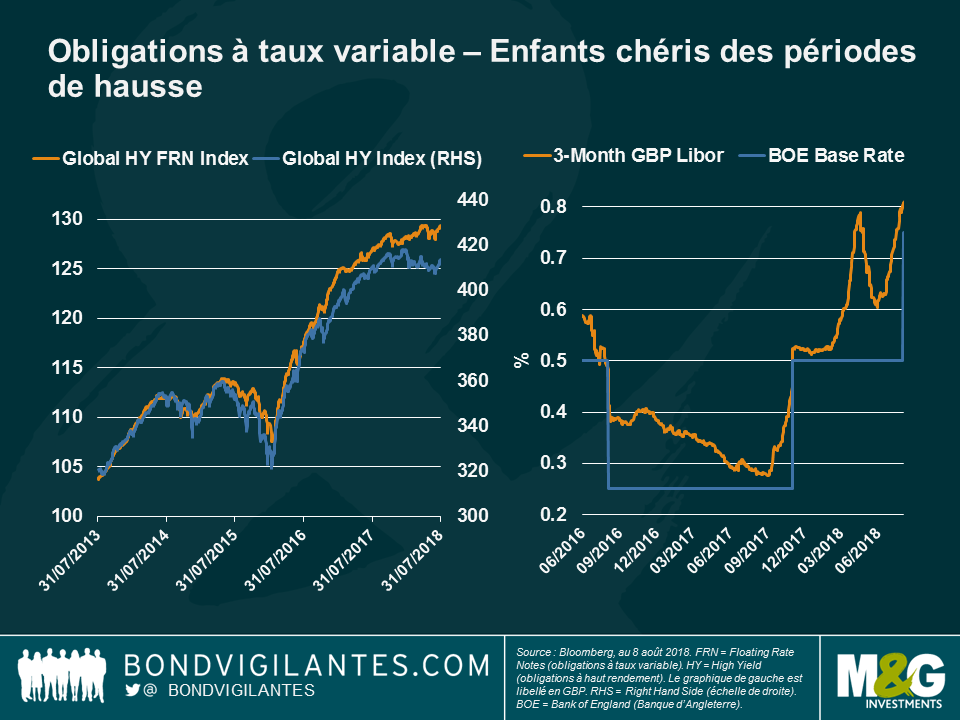

Obligations à haut rendement à taux variable – sur une pente ascendante ? Après quelques années à la traîne, les obligations à haut rendement à taux variable (HY FRN) ont rattrapé leur retard et même surpassé leurs homologues à taux fixe : depuis le 1er janvier, les obligations à taux variable et haut rendement internationales ont enregistré une progression de 1,3 %, contre un repli de 0,1 % pour le segment plus général des obligations internationales à haut rendement (libellées en livre sterling dans les deux cas). Comme l’indique le graphique, la divergence s’est accentuée en fin d’année 2017, à l’époque où les banques centrales (en dehors de la Réserve fédérale américaine – Fed) commençaient à envisager des futures hausses de taux : la Banque centrale européenne (BCE) dévoilait ses intentions de ralentir son programme de relance monétaire tandis que la Banque du Japon (BoJ) élargissait légèrement la fourchette cible de son taux souverain à 10 ans. Les obligations à taux variable sont particulièrement sollicitées lorsque les taux d’intérêt augmentent car leur coupon est corrélé à un taux de référence tel que le LIBOR, qui tend à faire de l’ombre aux taux directeurs des banques centrales. Comme le montre le graphique, le LIBOR en GBP a augmenté après le relèvement de taux opéré par la Banque d’Angleterre (BoE) la semaine passée. Et parce que les coupons sont régulièrement réinitialisés pour refléter le taux du LIBOR, les obligations à taux variable disposent d’un faible risque de taux, ce qui limite les éventuelles corrections des cours lorsque les taux d’intérêt augmentent. Plus la valeur d’un coupon est élevée, plus celui-ci est susceptible d’absorber une correction imputable à une hausse des taux. Pour davantage d’informations concernant les obligations à taux variable et les conséquences du dernier relèvement de taux de la BoE, visionnez la récente vidéo de notre gérant Matthew Russell et consultez son article.

Donald Trump et ses ennemis – le boom des exportations : Malgré les tentatives retentissantes et directes de Donald Trump de réduction du déficit commercial des États-Unis auprès de ses principaux exportateurs tels que l’Allemagne et la Chine, il faut bien reconnaître que les exportations de ces deux pays continuent leur expansion. En effet, en Chine, les exportations ont progressé à un taux annualisé de 6 % au mois de juillet, dépassant les attentes, tandis que les importations ont elles aussi surpris à la hausse avec un bond de 21 %. Parallèlement, l’excédent de la balance courante allemande s’est inscrit en hausse pour le troisième trimestre consécutif, pour atteindre 8,1 % du produit intérieur brut (PIB), l’un des taux les plus élevés au monde. Cette résilience soulève des questions quant aux effets réels des nouveaux droits de douane imposés par les États-Unis, dont les seules conséquences sont jusqu’à présent d’avoir pesé sur la devise chinoise et sur les marchés émergents de manière générale.

En baisse :

Obligations américaines CCC – L’appétit pour les « junk bonds » : Depuis le 1er janvier, la catégorie la moins bien notée du segment à haut rendement surperforme les autres notations HY. En effet, portée par l’embellie du contexte économique américain, la perpétuelle hausse du marché boursier et l’augmentation des bénéfices des entreprises, la classe d’actifs a suscité l’intérêt des investisseurs en quête de rendements, peut-être au détriment des signaux d’alarme habituels : Moody’s Investors Service estime que la dette notée Caa présente un « risque de crédit particulièrement élevé et une faible solvabilité ». Pourtant, les investisseurs continuent d’investir dans la dette américaine la moins bien notée, séduits par ses coupons élevés, sa forte corrélation à la croissance économique et son véritable aspect local, ce qui la rend moins exposée aux risques de guerres commerciales internationales. Ce soudain attrait a toutefois permis aux valorisations d’atteindre un taux de défaut implicite sur 5 ans cumulés inférieur au taux de défaut réel constaté sur la même période : comme le révèle le graphique, les prix actuels sous-entendent que les obligations américaines CCC présentent un taux de défaut moindre que par le passé. Selon certains observateurs du marché, cet optimisme reflète la solidité de l’économie américaine, tandis qu’il est, pour d’autres, sans fondement, en particulier dans la mesure où les statistiques américaines n’ont pas entraîné tout ce qu’on pouvait en attendre. Par conséquent, ces derniers privilégient d’autres classes d’actifs, moins bien valorisées, parmi les obligations HY les mieux notées car elles présentent une qualité de crédit supérieure et sont relativement moins onéreuses. Combien les investisseurs sont-ils prêts à payer pour des « junk bonds » ?

Italie – tensions budgétaires : Les emprunts d’État italien ont perdu près de 2 % au cours des cinq dernières séances, portant le rendement à 10 ans à 2,8 %, le plus haut d’Europe (et environ 1,5 % supérieur à celui de l’Espagne). Les investisseurs ont liquidé leurs expositions à la dette du pays, craignant que la coalition populiste n’augmente les dépenses budgétaires au cours du mois à venir, ce qui creuserait le déficit italien au-delà de son niveau actuel (2,3 % du PIB). La dette souveraine du pays s’est effondrée après le mois de mai, certains membres du nouveau gouvernement ayant remis en cause la présence de l’Italie au sein de la zone euro. Le premier ministre Giuseppe Conte a cependant rassuré les investisseurs mercredi et indiqué que la question du budget sera traitée de manière sérieuse et rigoureuse. Les rendements obligataires italiens ont continué leur hausse.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes