Retour de l’aversion au risque

La résurgence des tensions politiques entre les États-Unis d’une part et la Turquie et la Russie d’autre part a été source d’incertitude et a fait plonger les devises de ces deux derniers pays. Dans ce contexte, les actifs « refuges » traditionnels comme les bons du Trésor américain et le yen, se sont inscrits en hausse. Ces situations de crise nous apprennent-elles quelque chose sur l’état de l’économie mondiale ?

Que se passe-t-il et quels sont les catalyseurs de la situation actuelle ?

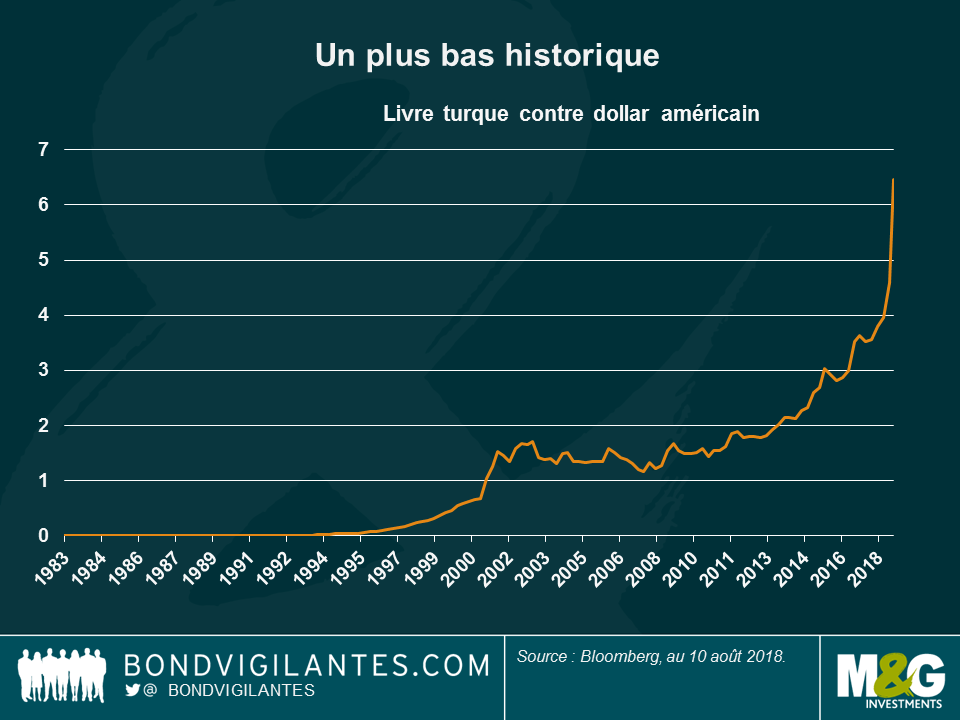

A la suite à l’escalade des tensions diplomatiques entre les États-Unis et leurs homologues turcs et russes, la livre turque et le rouble russe se sont effondrés la semaine dernière. Dans le cas de la Turquie, la situation s’est détériorée car les autorités ont refusé de libérer un pasteur américain avant la date butoir fixée par Washington. Vendredi dernier, le président Trump a décidé de doubler les tarifs douaniers imposés sur certains métaux en provenance de Turquie. Quant à la Russie, elle est accusée d’ingérence lors des dernières élections présidentielles par le gouvernement américain, qui a proposé que de nouvelles sanctions lui soient imposées. La livre turque a atteint un plus bas historique face au dollar américain, tandis que le rouble n’a pas été aussi faible face au billet vert depuis mars 2016. Les tensions sont encore montées d’un cran avec la Turquie vendredi, le président Recep Tayyip Erdogan ayant déclaré que son pays ne se soumettrait pas en cas de guerre économique.

Quels actifs ont été les plus réactifs ?

L’aversion pour le risque a pris le dessus et les investisseurs se sont rués vers les actifs « refuges » traditionnels : le rendement des bons du Trésor à 10 ans est retombé à 2,87 % après avoir dépassé 3 % la semaine dernière, alors même que l’inflation sous-jacente a enregistré sa plus forte hausse depuis 2008. Le dollar américain et le yen japonais se sont inscrits en hausse. Les rendements de la plupart des emprunts d’État européens ont baissé, à l’exception de ceux de l’Espagne, de l’Italie, du Portugal et de la Grèce. Les marchés émergents et leurs devises ont cédé du terrain, en particulier les plus fragiles politiquement ou économiquement : le peso argentin a reculé de 3,3 % face au dollar vendredi dernier et le rand sud-africain de 2,5 %. Les pays en situation de prêteurs face à la Turquie ont aussi été pénalisés puisque la dépréciation de la devise réduit la capacité de remboursement des emprunteurs turcs. Les spreads des obligations convertibles contingentes des banques italiennes et espagnoles se sont élargis.

A quoi peut-on s’attendre ?

Les investisseurs pensent que les autorités vont rapidement prendre des mesures pour juguler la chute de la devise, dont la baisse accroît le montant dû par la Turquie aux pays étrangers, en particulier pour le pétrole dont l’essentiel des volumes est importé. Deux options se présentent désormais à la Turquie :

- La voie orthodoxe : Augmenter les taux pour contenir la dépréciation de la livre. Autres mesures possibles : consolidation budgétaire et amélioration des relations du pays avec l’Occident pour réduire les sanctions américaines. Cette approche pourrait se traduire par un programme d’aide de la part du Fonds Monétaire International (FMI). Ce scénario serait défavorable aux banques et aux entreprises turques, qui pourraient en pâtir pendant deux ans. En cas de récession, les dépenses et la dette de la Turquie pourraient augmenter. Toutefois, même en passant de 30 % à 50 % du PIB, la dette souveraine n’atteindrait pas un niveau catastrophique. Des sommes importantes seraient nécessaires pour renflouer des entreprises et des banques. La dette des entreprises turques représente 70 % du PIB, dont 35 % libellés en devises fortes. Près de la moitié de ces 35 % est prêtée à des banques turques, qui pourraient être nationalisées si le scénario du pire se matérialisait. Les entreprises souffriraient davantage de l’insuffisance de financements extérieurs que d’une baisse de la croissance/d’une récession. Le président Erdogan essaie de diversifier les sources de financement et les partenaires commerciaux de son pays, en se rapprochant notamment de la Russie, de la Chine et du Qatar. La Chine vient de lui octroyer un prêt de 3,6 milliards de dollars, mais ce montant est infime face aux 240 milliards de dollars dont la Turquie a besoin.

- La voie non-orthodoxe : Mise en œuvre de contrôles des capitaux. Cette mesure pourrait étendre la crise aux banques européennes fortement exposées à la dette turque. Comme le montre l’exemple argentin, cette solution est susceptible d’être impopulaire car elle imposerait uniquement l’utilisation de la devise locale.

Ces situations de crise nous apprennent-elles quelque chose sur l’état de l’économie mondiale ?

Pour certains, de telles turbulences sont annonciatrices de crises bien plus graves. Toutefois, la Turquie est malmenée depuis quelque temps et la Russie semble disposer de ressources suffisantes pour résister à de nouvelles sanctions…tant que les prix du pétrole ne chutent pas. La Russie a toujours été très dépendante des prix de l’or noir. La Chine, les États-Unis, l’Europe et le Japon ont une influence bien plus importante sur la croissance mondiale et affichent une croissance soutenue, même si leur économie respective ne tourne pas à plein régime.

Une contagion aux autres marchés émergents et développés est-elle possible ?

La menace d’une contagion est toujours possible et les derniers événements pourraient encore accroître la volatilité. Cependant, sur le long terme, les économies et les actifs dépendent largement de leurs propres fondamentaux. La règle n’a donc pas changé : une analyse minutieuse et une sélection judicieuse sont nécessaires avant d’investir.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes