Panorama hebdomadaire : Tempête estivale

La montée des tensions diplomatiques entre les États-Unis d’une part et la Russie et la Turquie d’autre part a entraîné une forte baisse des obligations internationales, qui a particulièrement pénalisé les marchés émergents et engendré une demande importante pour les actifs « refuges » comme les bons du Trésor américain ou encore les actions suisses et allemandes. L’aversion pour le risque a encore augmenté à la fin de la semaine dernière. La livre turque a en effet chuté de 18 % en deux jours pour deux raisons principales : les autorités turques ont refusé de libérer un pasteur américain avant le délai fixé et les États-Unis ont proposé d’imposer de nouvelles sanctions à la Russie en raison de son ingérence supposée dans les élections américaines. Les craintes des investisseurs se sont étendues à d’autres pays et ont contraint les banques centrales d’Argentine et d’Indonésie à relever en urgence les taux d’intérêt pour défendre leur devise respective. En difficulté, la livre turque et le rouble russe ont toutefois endigué leurs pertes en début de semaine, les investisseurs s’étant demandé si cette crise était propre à ces deux pays ou si elle témoignait d’un problème sous-jacent plus grave – regardez la vidéo du gérant de fonds de M&G Wolfgang Bauer intitulée « Markets go cold Turkey » pour en savoir plus (En anglais).

Les statistiques prévisionnelles chinoises du mois de juillet n’ont fait qu’aggraver la situation : la production industrielle et les investissements fixes ont été inférieurs aux attentes et ont fait retomber le renminbi à 6,91 RMB pour 1 dollar américain, son plus bas niveau depuis janvier 2017. Très peu de classes d’actifs ont survécu à cette semaine tumultueuse et plus de la moitié des 100 segments obligataires suivis par notre publication Panorama hebdomadaire ont enregistré des performances négatives. Les grands gagnants ont été les bons du Trésor américain à long terme qui ont progressé de +1,2 % lors des cinq dernières séances malgré la publication de statistiques d’inflation élevées aux États-Unis vendredi. Les obligations britanniques indexées sur l’inflation et de maturité longue ont également progressé. En revanche, les titres des banques européennes exposées à la Turquie et la dette souveraine italienne, pénalisée par les incertitudes budgétaires, se sont inscrits en nette baisse. Le prix du pétrole est presque retombé au niveau qui était le sien il y a un mois en raison de l’impact potentiellement négatif des nouveaux tarifs douaniers sur l’économie mondiale. A noter que les taux de croissance du PIB du Japon et de la zone euro se sont révélés plus dynamiques que prévu.

En hausse :

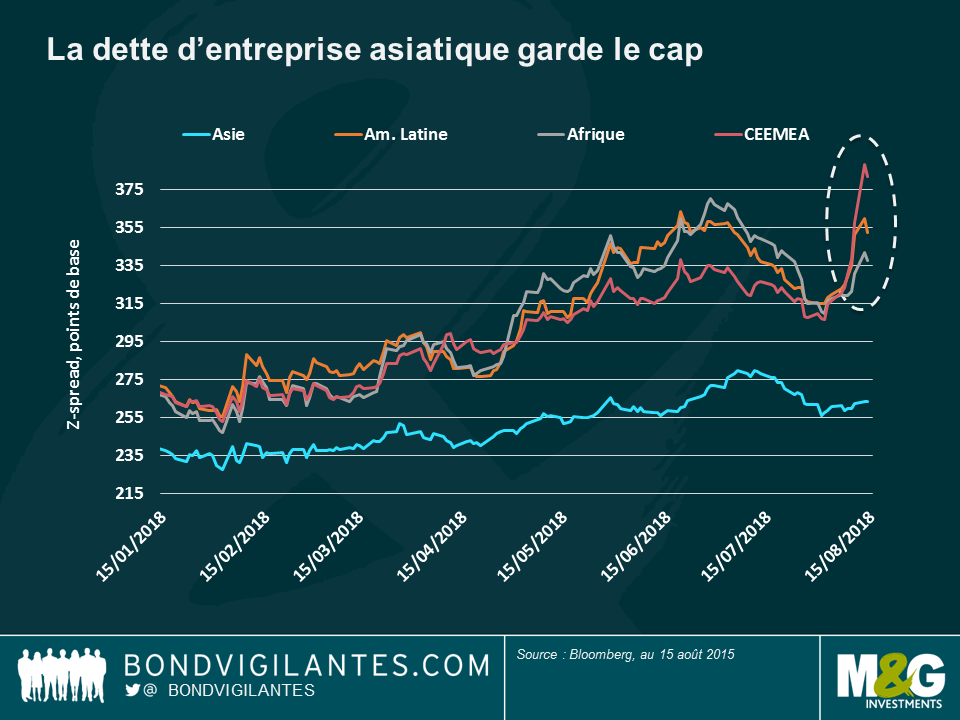

Dette des entreprises asiatiques – une crise propice : Comme bien souvent en cas de turbulences sur les marchés, les emprunts d’État et les obligations d’entreprises asiatiques ont enregistré une performance supérieure à la moyenne des marchés émergents, grâce à des fondamentaux souvent plus positifs : depuis la crise des devises des pays d’Asie du Sud-Est en 1998, déclenchée notamment par un creusement des déficits des balances courantes, la plupart des pays émergents d’Asie ont remis leur économie sur pied, réduit leurs déficits et donné la priorité à leur croissance intérieure. Le prime de risque obtenue par les investisseurs en s’exposant à la dette des entreprises asiatiques par rapport aux bons du Trésor américain, qui est déjà inférieure à celle des obligations d’entreprise d’Europe de l’Est, d’Amérique latine et d’Afrique, n’a augmenté que de 4 points de base lors des cinq dernières séances, ce qui est faible par rapport au bond des primes de risque dans les autres régions (cf. graphique). L’écartement des spreads des pays exportateurs ou privilégiant leur consommation domestique a été modeste (par ex. en Chine et en Corée du Sud), à l’exception de l’Indonésie, dont le creusement du déficit du compte courant a renforcé la vulnérabilité aux chocs extérieurs. La dette asiatique continue à séduire les investisseurs, attirés par un rendement de 5,12%, soit bien plus que les 2,8 % offerts par les bons du Trésor américain à 10 ans ou les rendements négatifs encore répandus en Europe.

« Bond, mon nom est Bond » En août, mois durant lequel la liquidité des marchés est généralement plus faible, les investisseurs ont cherché refuge sur les marchés des contrats à terme et des options, qui leur ont permis de s’exposer au (manque de) risque inhérent à certains actifs sous-jacents sans avoir à détenir les obligations physiques correspondantes. Ce sont les options d’achat sur les bons du Trésor américain ou les bunds allemands qui ont enregistré les volumes d’échange les plus élevés de toutes les options sur instruments souverains : le prix des options d’achat des bons du Trésor a augmenté de 1,8 % et celui des bunds de 1,4 %. Cette tendance montre que les investisseurs anticipent une hausse future du prix de l’actif physique, qu’ils auront le droit d’acheter au prix convenu aujourd’hui et de revendre à un prix plus élevé dans l’avenir.

En repli :

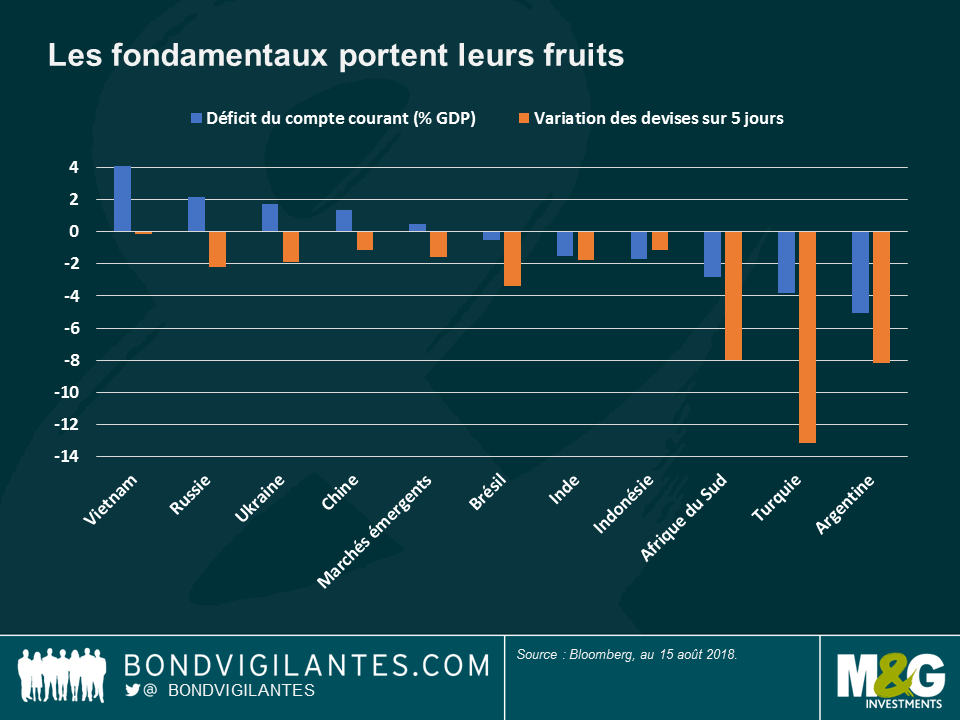

Marchés émergents – une correction généralisée ? La plupart des devises émergentes ont chuté et les rendements des obligations souveraines se sont envolés au cours des cinq dernières séances, témoignant des inquiétudes croissantes des investisseurs à l’égard de la classe d’actifs en raison des tensions en Turquie et en Russie. Le peso mexicain, le zloty polonais, le réal brésilien et le rand sud-africain ont tous reculé de plus de 4 % face au dollar américain, alors que l’actualité de certains de ces pays est restée relativement calme. Toutefois, les devises des pays affichant une balance courante excédentaire ont légèrement moins souffert que l’Argentine, la Turquie et l’Afrique du Sud, qui sont plus dépendants des capitaux étrangers (cf. Graphique). Le rouble russe a reculé après les nouvelles sanctions proposées par les États-Unis. Mais grâce à son excédent extérieur et au prix élevé actuel du pétrole (dont la Russie est l’un des principaux exportateurs), certains estiment que l’impact des nouvelles restrictions pourraient ne pas être aussi important que ne l’indique l’évolution de la devise : Lisez le billet de la gérante de fonds de M&G Claudia Calich :« La Russie pourra-t-elle résister à de nouvelles sanctions américaines ? »

La Fed et Trump – des opinions différentes : Alors que le président américain a annoncé de nouveaux droits de douane sur les produits turcs et de nouvelles sanctions sur la Russie, la Réserve fédérale (Fed) de New York a fait savoir sur son blog que les taxes douanières sur les importations allaient probablement réduire les importations et les exportations. Cette analyse remet en question la stratégie de D. Trump consistant à augmenter les droits de douane pour résorber le déficit commercial du pays (le déficit de la balance courante américaine est de 2,3 % du PIB). Selon la Fed de New York, même si la hausse des prix résultant de l’augmentation des taxes douanières pourrait inciter les consommateurs à choisir des produits locaux, le coût accru des facteurs de production réduirait également la compétitivité des exportations américaines qui, à l’image des importations, finiraient par diminuer.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes