Après leur correction récente, les obligations émergentes à haut rendement présentent-elles un potentiel de valorisation ?

Les difficultés financières de la Turquie, le risque croissant de nouvelles sanctions américaines sur la Russie et l’ajustement des valorisations des obligations chinoises à haut rendement (lié à l’augmentation des défauts et aux tensions commerciales) ont entraîné un très net élargissement des spreads des obligations d’entreprise à haut rendement des marchés émergents. Les obligations « spéculatives » des marchés émergents offrent aux investisseurs une rémunération de 525 points de base (bp) de plus que les bons du Trésor américain, soit 170 pb de plus que fin avril 2018. Ce niveau de rémunération est-il suffisant pour attirer les investisseurs obligataires internationaux et émergents ?

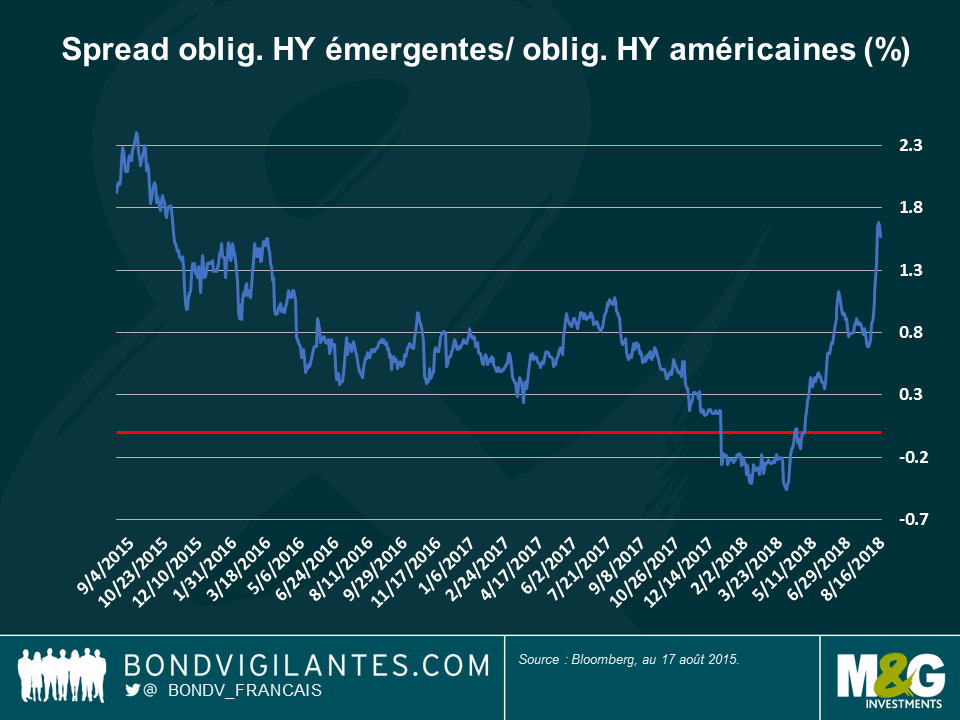

En valeur relative, la prime par rapport aux obligations HY américaines semble attractive : Les spreads des obligations émergentes à haut rendement ont beaucoup augmenté ces dernières semaines, en particulier face à la résistance des obligations américaines à haut rendement. Les obligations émergentes à haut rendement présentent désormais une prime de plus de 160 pb par rapport à leurs homologues américaines (Graphique 1), alors que leurs valorisations étaient plus faibles en début d’année. Toutefois, de tels niveaux n’ont peut-être pas reflété les fondamentaux. Cela dit, les spreads actuels des obligations émergentes à haut rendement par rapport aux titres à haut rendement américains (167 pb) semblent attractifs car ils sont nettement supérieurs à leur moyenne sur 3 ans (75 pb).

Les fondamentaux des entreprises continuent à se stabiliser

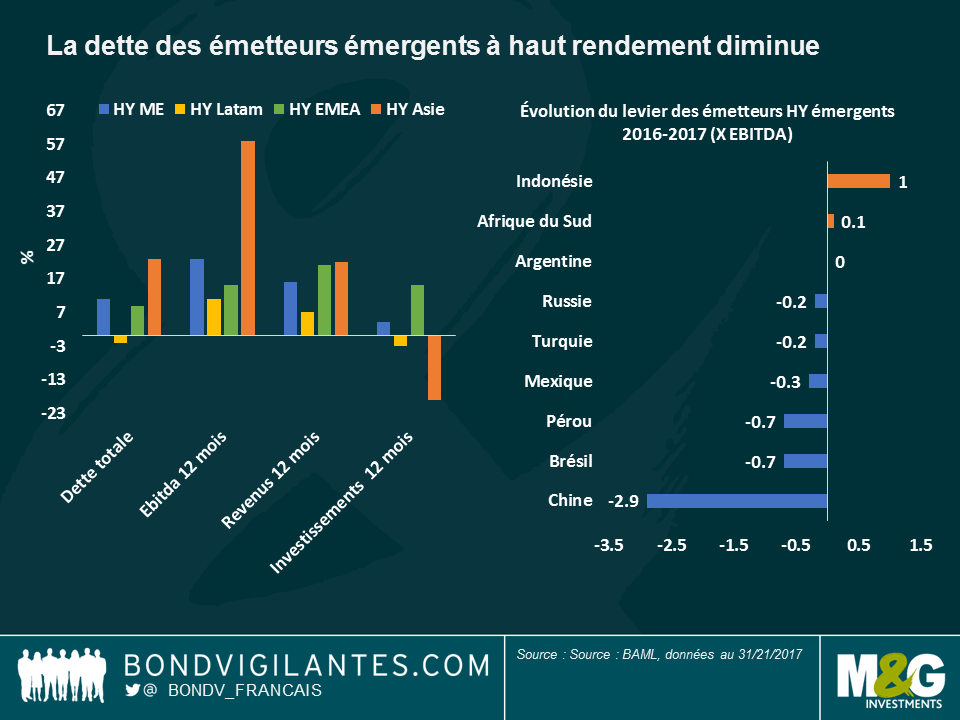

Ces niveaux constituent également un point d’entrée intéressant dans la mesure où les fondamentaux se sont stabilisés, voire améliorés : entre 2008 et 2016, le volume mondial de dette émergente à haut rendement a considérablement augmenté en raison des mesures de relance monétaires et des financements peu onéreux en dollar américain. En 2016, le levier financier des entreprises avait atteint 5 fois l’EBITDA, contre seulement 2 fois juste avant la crise financière de 2007-2008. Le niveau de la dette des entreprises émergentes s’est toutefois stabilisé il y a deux ans grâce à une croissance mondiale plus dynamique et mieux synchronisée, à un rebond des prix des matières premières et à l’instauration d’une discipline financière plus prononcée, autant de facteurs qui ont réduit le niveau des investissements. L’augmentation des bénéfices des 18 derniers mois et le faible niveau des défauts des obligations émergentes à haut rendement (2-3 %) ont permis aux émetteurs de ramener leur levier à 4,3 fois fin 2017 (Graphique 2). En Chine, par exemple, le levier financier a diminué de 2,9 fois l’année dernière, même s’il reste très élevé à 7,7 fois.

Le risque d’une guerre commerciale augmente…

La gérante de fonds de M&G Claudia Calich a récemment rédigé un article sur la vulnérabilité des marchés émergents aux guerres commerciales. Les tensions commerciales ou les risques géopolitiques ne remettent pas en cause l’activité des entreprises du jour au lendemain, le principal mode de contagion du risque macro aux entreprises étant les taux de change. De par leur nature même, les entreprises de la catégorie haut rendement ont plus de déséquilibre dette/résultat lié au change que les émetteurs Investment Grade Cela les rend plus vulnérables à la baisse de leur devise locale, qui accroît le coût du service de la dette libellée en devises étrangères. Par exemple, à la suite de l’effondrement récent de la livre turque, certains emprunteurs turcs pourraient être incapables d’assurer le remboursement de leurs obligations en devises étrangères, qui représentent plus d’un tiers des prêts du secteur bancaire du pays.

L’augmentation des risques géopolitiques au cours des 12 derniers mois a donc des répercussions réelles sur les fondamentaux des entreprises émettrices. En outre, la fin programmée des politiques monétaires accommodantes des banques centrales et la hausse des taux américains et du Libor vont probablement exercer des pressions croissantes sur les entreprises les plus fragiles ayant des besoins de refinancement à court terme en dollar américain.

… et les valorisations ne sont peut-être pas aussi attractives qu’il n’y paraît.

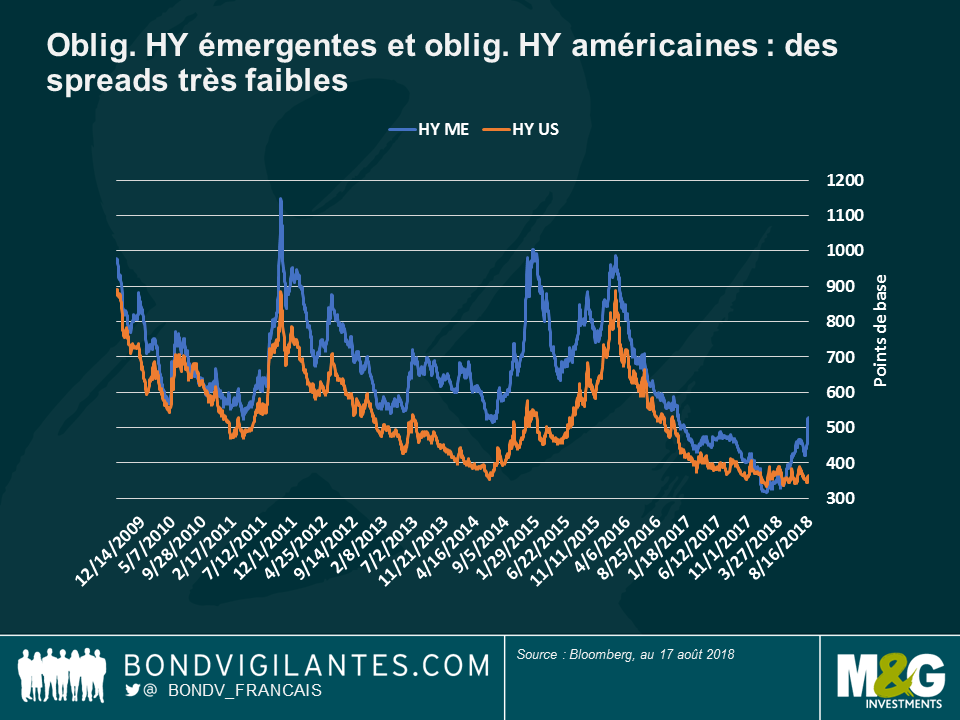

Les obligations émergentes à haut rendement semblent certes plus attractives que les obligations américaines à haut rendement par rapport à leur niveau d’il y a six mois. Toutefois, les spreads de crédit des deux classes d’actifs sont manifestement très faibles depuis la crise financière mondiale (Graphique 3), en particulier pour les titres américains : le spread actuel, de 358 pb, par rapport aux bons du Trésor américain est nettement inférieur à sa moyenne de 532 pb sur 9 ans. Compte tenu de la corrélation entre les deux classes d’actifs, si les spreads des obligations américaines à haut rendement venaient à s’élargir, ceux des titres émergents équivalents s’écarteraient également afin de conserver un minimum de prime sur leurs homologues américains. Les spreads des obligations émergentes à haut rendement pourraient également s’élargir pour des raisons qui leur sont propres, et ce en raison du niveau historiquement faible des spreads, de la contagion potentielle des risques macro et de leur vulnérabilité à la remontée des taux d’intérêt américains. Les spreads des obligations émergentes à haut rendement sont encore plus faibles si l’on exclut la Turquie (spreads moyens d’environ 700 pb), qui représente plus de 8 % de l’indice BAML EM HY : sans la Turquie, les spreads de la dette émergente à haut rendement seraient plus proches de 500 pb, contre 525 pb actuellement.

Des poches de valeur

Malgré l’ajustement récent des valorisations et compte tenu du très faible niveau des spreads, je pense que les points d’entrée sur le marché des obligations émergentes à haut rendement pourraient être plus attractifs. Fort heureusement, l’univers d’investissement offre toujours de nombreuses opportunités, qu’il s’agisse de situations propres à des émetteurs spécifiques ou de segments de marché injustement sanctionnés par les investisseurs. Par exemple, pour la première fois depuis quatre ans, nous avons identifié des opportunités intéressantes sur les obligations chinoises à haut rendement à la suite de la revalorisation marquée des obligations d’entreprises spéculatives asiatiques. En effet, le déséquilibre entre la relative solidité des fondamentaux des entreprises et les craintes macro liées à la guerre commerciale entre les États-Unis et la Chine ont renforcé l’attractivité des titres chinois à haut rendement. Nous privilégions également les émetteurs quasi-souverains dont les fondamentaux solides ne sont pas entièrement reflétés dans les notations des agences de crédit, en particulier dans le secteur du pétrole et du gaz. Dans ce contexte, la sélection des titres individuels jouera selon moi un rôle de plus en plus important sur le marché des obligations émergentes à haut rendement.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes