Panorama hebdomadaire : le dollar de Trump ou « rendre leur grandeur aux obligations européennes »

La plupart des segments du marché obligataire mondial ont progressé au cours des cinq derniers jours de trading, portés notamment par les emprunts d’État de l’Europe du Sud qui avaient récemment corrigé. Ces derniers ont rebondi sur fond de nouvelles plutôt inquiétantes : l’excédent commercial de la zone euro est tombé en juin à son plus bas niveau sur 18 mois, ce qui traduit la faiblesse de l’un des moteurs de la croissance européenne : les exportations. Les ventes de l’Europe à l’international ont en effet souffert de la hausse de l’euro (ou de la baisse du dollar). Le Président des États-Unis Donald Trump doit s’en réjouir dans la mesure où il vise à maintenir des conditions financières favorables et à donner un coup de pouce aux exportateurs américains. Les relations de Trump ont continué de faire baisser le billet vert cette semaine, mais cette fois de façon sans doute non délibérée : l’ancien avocat personnel de Trump a reconnu le versement de contributions illégales lors de la campagne électorale, tandis qu’un jury a déclaré l’ancien directeur de campagne du Président coupable de fraude. Le taux de référence mondiale, à savoir le rendement du bon du Trésor américain à 10 ans, a reculé pour atteindre 2,81 %, soit son plus bas niveau depuis le mois de mai. Cette détente est également attribuable à des mises en chantier en juillet et une confiance des consommateurs en août plus faibles que prévu. L’Indice Manufacturier de Philadelphie (indicateur largement suivi) a dans ce contexte atteint un point bas sur 21 mois. Les anticipations d’inflation américaine ont dans le même temps chuté.

Les marchés émergents et leurs devises ont rebondi dans un contexte de baisse du dollar (à l’exception de pays confrontés à des défis particuliers : le real brésilien a notamment plongé de 4 % au cours des cinq dernières séances de trading, les candidats favorables aux marchés étant distancés selon les derniers sondages portant sur les élections présidentielles d’octobre prochain. L’ancien Président Lula da Silva (aujourd’hui en prison) est en revanche donné favori par ces mêmes sondages. La livre turque a continué de souffrir de la crise en cours, de la dégradation de la note souveraine du pays intervenue vendredi dernier, et de la décision de la banque centrale de ne pas relever ses taux (une mesure appréciée par les investisseurs). Le rouble russe a touché un plus bas sur deux ans par rapport à un dollar pourtant en baisse. Cette dépréciation de la devise russe est à mettre sur le compte de craintes d’éventuelles nouvelles sanctions américaines. Ne ratez pas l’article de la gérante M&G Claudia Calich « La Russie pourra-t-elle résister à de nouvelles sanctions américaines ? »

En hausse:

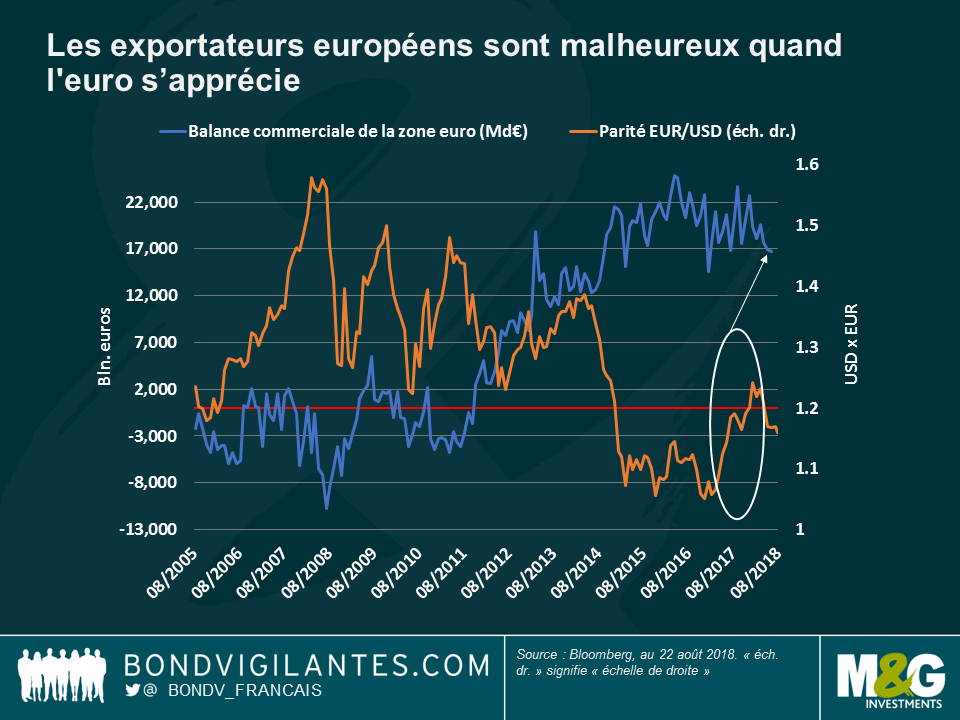

obligations européennes, « bonjour tristesse » : les emprunts d’État des pays d’Europe du Sud ont rebondi au cours des 5 dernières séances de trading, les obligations italiennes, espagnoles et portugaises s’adjugeant respectivement 1,9 %, 1,8 %, et 1,7 %. Ces gains (toujours insuffisants pour ramener leurs performances sur 1 mois en territoire positif) ont été enregistrés alors que les espoirs sur la croissance européenne ont une nouvelle fois été douchés : la balance commerciale du continent est cette fois tombée à 16,7 milliards d’euros, soit un niveau inférieur aux attentes et le plus mauvais chiffre depuis janvier 2017. Ce solde a été pénalisé par la légère baisse des exportations, la première en deux ans. Cela mérite d’être mentionné car les ventes à l’international représentent près de la moitié du PIB de la région. Comme on le voit sur le graphique, la zone euro a dégagé des excédents commerciaux depuis 2011. À cette époque, la crise des dettes souveraines européennes s’était accompagnée d’une dépréciation de l’euro. L’excédent commercial de l’Europe, qui avait atteint un point haut en 2016 lorsque l’euro avait dégringolé par rapport au dollar, a cessé de croître début 2017. À cette époque, la croissance européenne s’était redressée et le dollar avait commencé à se déprécier de nouveau (zone encerclée). Même si les exportateurs européens ont peut-être souffert d’insomnies face à la hausse de 2,2 % de l’euro cette semaine, les détenteurs d’obligations de l’Europe périphérique peuvent enfin avoir le sourire, du moins pour l’instant.

Les obligations du Rwanda – L’heure du thé : souvent négligé par les investisseurs du fait d’un marché obligataire en dollar de taille trop restreinte pour être inclus dans les principaux indices obligataires, la principale émission internationale du Rwanda a vu son rendement chuter de 6,7 % le 13 août à 6,56 % selon des chiffres de Bloomberg. Cette économie de l’Afrique de l’Est devrait croître de 7 % cette année, soit son rythme le plus élevé depuis 2014 et largement plus que les 5,3 % enregistrés l’an dernier. L’inflation est attendue en baisse : de 5,1 % l’an dernier à 2,9 %. De son côté, le déficit courant devrait se creuser pour atteindre 8,5 % du PIB, contre 6,8 % l’an dernier (depuis le début de l’année, le franc rwandais s’est déprécié de 2,9 % par rapport au dollar). Une grande partie des réserves de change du pays provient des exportations de café et de thé, ainsi que du tourisme et de l’exploitation minière.

En repli:

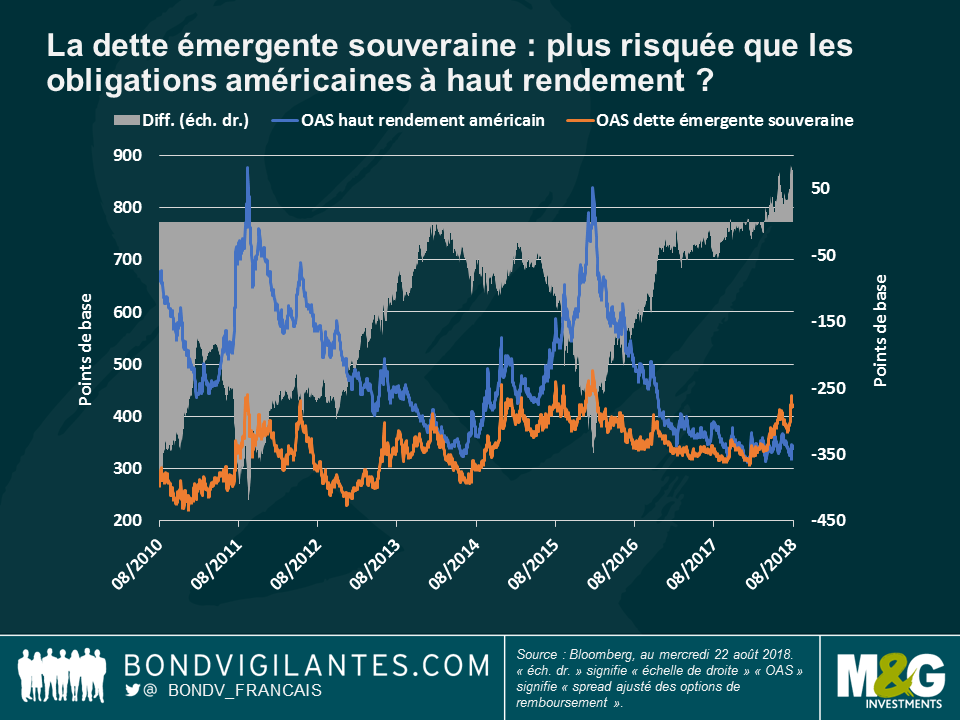

La dette émergente – les poids lourds des indices contribuent à l’écartement des spreads des marchés émergents : après une décennie durant laquelle les obligations américaines à haut rendement ont été perçues comme plus risquées que la dette souveraine émergente, les spreads de cette dernière se sont tendus plus fortement en mars que ceux des sociétés américaines notées en catégorie spéculative. L’écart entre les deux, comme on le voit sur le graphique, a atteint 56 points de base (pb) la semaine dernière, soit un point haut depuis au moins une décennie. La dette souveraine libellée en dollar a ainsi perdu 3,8 % pour les investisseurs depuis le début de l’année, partiellement entraînée par les poids-lourds des indices dont les spreads se sont écartés du fait de problématiques domestiques : la Turquie représente par exemple 3,3 % de l’indice (largement suivi) JP Morgan EM Bond (EMBI) Global Diversified, soit la cinquième plus forte pondération d’une liste composée de 67 pays. Le spread turc par rapport aux bons du Trésor américain a plus que doublé au cours des six derniers mois pour atteindre 511 points de base (pb), période au cours de laquelle la tendance du spread entre la dette émergente et les obligations américaines à haut rendement s’est inversée en faveur de la catégorie spéculative. De même, l’Argentine, 11ème plus forte pondération dans l’indice JPM EMBI, a vu son spread souverain plus que doubler pour atteindre 689 pb au cours de la même période. Cependant, certains investisseurs considèrent que la différence entre les deux classes d’actifs s’explique par la récente envolée des obligations américaines à haut rendement. Pour en savoir plus, lisez l’article du gérant M&G Stefan Isaacs « Spreads des obligations à haut rendement : l’histoire derrière l’histoire ».

L’indépendance perçue de la Banque centrale : à quel prix ? L’économiste et auteur de manuels Paul Samuelson a déclaré que la Réserve fédérale américaine (Fed) était prisonnière de sa propre indépendance, puisque c’est une créature du Congrès (qui l’avait créée en 1913). Certains investisseurs pensent qu’un tel lien représente une taxe que la Fed doit payer en contrepartie de son indépendance (indépendance qui a été remise en question cette semaine par le Président Trump juste avant la réunion annuelle de la banque centrale à Jackson Hole dans l’état du Wyoming). Donald Trump a en effet fustigé la politique de hausse des taux de la Fed. Une telle critique est si rare de la part d’un Président que cela a fait baisser les rendements américains ainsi que le dollar. Alors que certains attendent une réponse du Wyoming, d’autres estiment qu’il est peu probable que la Fed réagisse à ces attaques.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes