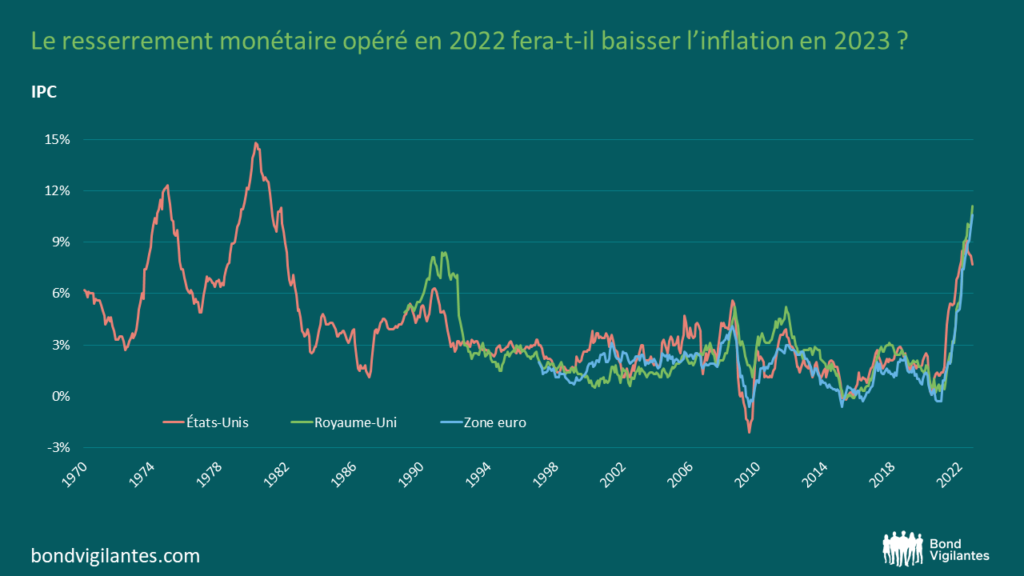

INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Wolfgang Bauer.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

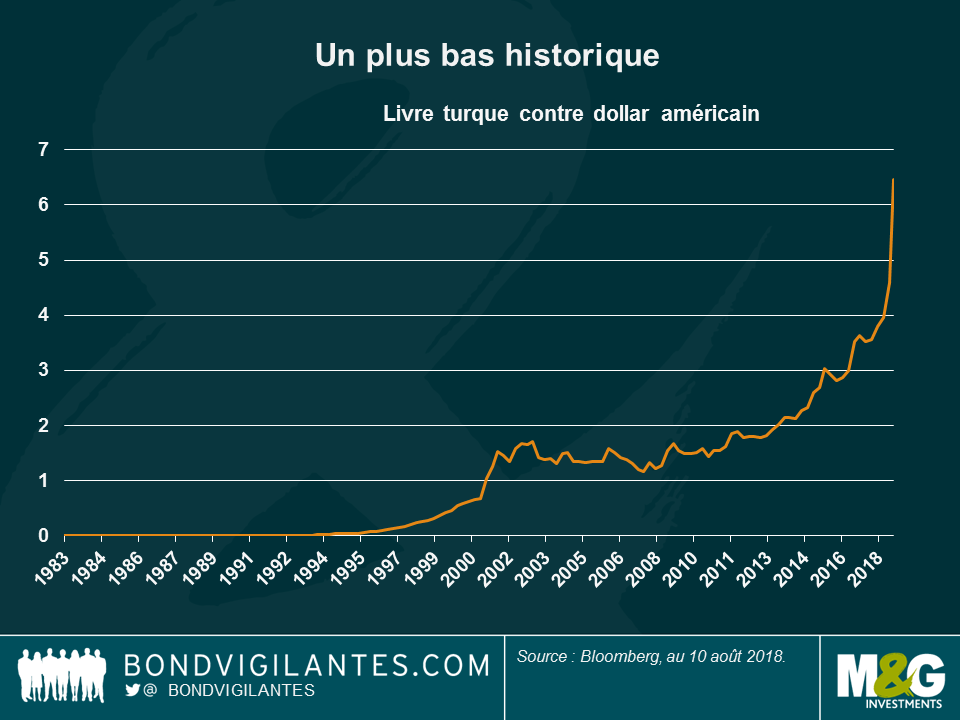

La résurgence des tensions politiques entre les États-Unis d’une part et la Turquie et la Russie d’autre part a été source d’incertitude et a fait plonger les devises de ces deux derniers pays. Dans ce contexte, les actifs « refuges » traditionnels comme les bons du Trésor américain et le yen, se sont inscrits en hausse. Ces situations de crise nous apprennent-elles quelque chose sur l’état de l’économie mondiale ?

Que se passe-t-il et quels sont les catalyseurs de la situation actuelle ?

A la suite à l’escalade des tensions diplomatiques entre les États-Unis et leurs homologues turcs et russes, la livre turque et le rouble russe se sont effondrés la semaine dernière. Dans le cas de la Turquie, la situation s’est détériorée car les autorités ont refusé de libérer un pasteur américain avant la date butoir fixée par Washington. Vendredi dernier, le président Trump a décidé de doubler les tarifs douaniers imposés sur certains métaux en provenance de Turquie. Quant à la Russie, elle est accusée d’ingérence lors des dernières élections présidentielles par le gouvernement américain, qui a proposé que de nouvelles sanctions lui soient imposées. La livre turque a atteint un plus bas historique face au dollar américain, tandis que le rouble n’a pas été aussi faible face au billet vert depuis mars 2016. Les tensions sont encore montées d’un cran avec la Turquie vendredi, le président Recep Tayyip Erdogan ayant déclaré que son pays ne se soumettrait pas en cas de guerre économique.

Quels actifs ont été les plus réactifs ?

L’aversion pour le risque a pris le dessus et les investisseurs se sont rués vers les actifs « refuges » traditionnels : le rendement des bons du Trésor à 10 ans est retombé à 2,87 % après avoir dépassé 3 % la semaine dernière, alors même que l’inflation sous-jacente a enregistré sa plus forte hausse depuis 2008. Le dollar américain et le yen japonais se sont inscrits en hausse. Les rendements de la plupart des emprunts d’État européens ont baissé, à l’exception de ceux de l’Espagne, de l’Italie, du Portugal et de la Grèce. Les marchés émergents et leurs devises ont cédé du terrain, en particulier les plus fragiles politiquement ou économiquement : le peso argentin a reculé de 3,3 % face au dollar vendredi dernier et le rand sud-africain de 2,5 %. Les pays en situation de prêteurs face à la Turquie ont aussi été pénalisés puisque la dépréciation de la devise réduit la capacité de remboursement des emprunteurs turcs. Les spreads des obligations convertibles contingentes des banques italiennes et espagnoles se sont élargis.

A quoi peut-on s’attendre ?

Les investisseurs pensent que les autorités vont rapidement prendre des mesures pour juguler la chute de la devise, dont la baisse accroît le montant dû par la Turquie aux pays étrangers, en particulier pour le pétrole dont l’essentiel des volumes est importé. Deux options se présentent désormais à la Turquie :

Ces situations de crise nous apprennent-elles quelque chose sur l’état de l’économie mondiale ?

Pour certains, de telles turbulences sont annonciatrices de crises bien plus graves. Toutefois, la Turquie est malmenée depuis quelque temps et la Russie semble disposer de ressources suffisantes pour résister à de nouvelles sanctions…tant que les prix du pétrole ne chutent pas. La Russie a toujours été très dépendante des prix de l’or noir. La Chine, les États-Unis, l’Europe et le Japon ont une influence bien plus importante sur la croissance mondiale et affichent une croissance soutenue, même si leur économie respective ne tourne pas à plein régime.

Une contagion aux autres marchés émergents et développés est-elle possible ?

La menace d’une contagion est toujours possible et les derniers événements pourraient encore accroître la volatilité. Cependant, sur le long terme, les économies et les actifs dépendent largement de leurs propres fondamentaux. La règle n’a donc pas changé : une analyse minutieuse et une sélection judicieuse sont nécessaires avant d’investir.

Malgré les diverses réunions des banques centrales, dont l’issue n’a pourtant pas apporté de grand changement (c’est-à-dire qu’elles continuent de soutenir la croissance économique), les marchés obligataires mondiaux ont été pénalisés par la poursuite des tensions commerciales, la hausse des cours pétroliers et la publication de statistiques décevantes aux États-Unis, entraînant ainsi une révision à la baisse des anticipations d’inflation. Seul environ un quart des 100 segments obligataires suivis par Panoramic Weekly est parvenu à générer une performance positive au cours des 5 dernières séances, à commencer par les obligations américaines à haut rendement (HY), qui ont profité de la solide saison des résultats et de leur aspect traditionnellement plus local. La classe d’actifs a ignoré les nouvelles déclarations du président américain qui menace d’appliquer de nouveaux droits de douane à l’égard des importations chinoises. Ces menaces ont continué de peser sur le renminbi jusqu’à ce que Pékin augmente le coût des positions vendeuses sur le yuan, limitant ainsi une partie du repli.

L’escalade des tensions a permis l’appréciation du billet vert, impactant en revanche les marchés émergents et leurs devises, en particulier en ce qui concerne les pays exportateurs vers la Chine tels que le Chili (l’un des plus grands producteurs de cuivre au monde). La politique extérieure américaine s’est également révélée défavorable pour d’autres nations, notamment la Russie, dont la devise a chuté de 3,6 % face au dollar après l’introduction par un groupe de sénateurs américains de nouvelles sanctions en réponse à l’ingérence russe dans les élections américaines. D’autres marchés émergents ont également été à la peine : La lire turque a perdu 7 % face au dollar américain et son taux souverain à 10 ans s’est envolé à 18 %, la banque centrale ayant déclaré que l’objectif d’inflation de 5 % ne saurait être atteint avant encore au moins trois ans, renforçant ainsi les récentes turbulences politiques. Mais certaines régions émergentes s’en sont mieux sorti : Avec une progression de 1,5 % (soit un rendement mensuel à 4 %), les emprunts d’État mexicain ont généré les meilleures performances de ces cinq dernières séances parmi les 100 classes d’actifs représentées. Les investisseurs privilégient ces derniers dans l’espoir qu’un nouvel Accord de libre-échange nord-américain (NAFTA) puisse être rapidement conclu.

Avec un repli de près de 2 % face au dollar, la livre sterling a atteint son niveau le plus bas depuis le début de l’année, pénalisée par les inquiétudes des investisseurs quant à l’incapacité du pays à parvenir à un accord avec l’Union européenne (UE) en vue d’une sortie « propre » l’année prochaine. En dépit des récents efforts diplomatiques engagés par la Première ministre britannique Theresa May lors de son passage dans la résidence de vacances du président français, les investisseurs estiment que les autorités européennes auront leur mot à dire tout autant que les chefs des États en Europe. Il se pourrait bien qu’elle ait à troquer la Côte d’Azur pour Bruxelles les prochaines fois.

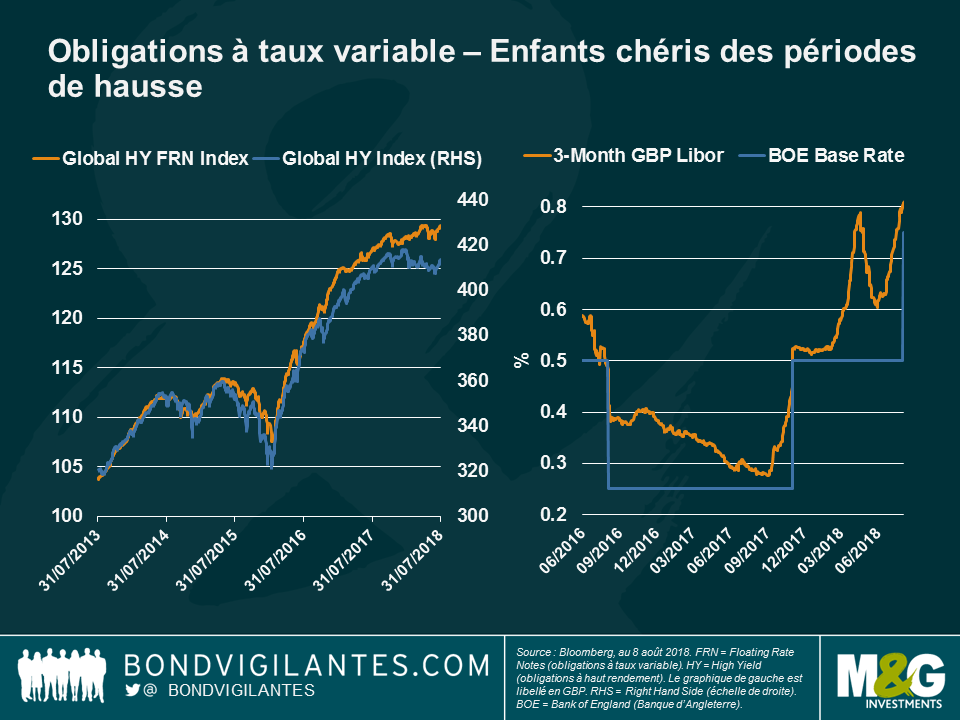

Obligations à haut rendement à taux variable – sur une pente ascendante ? Après quelques années à la traîne, les obligations à haut rendement à taux variable (HY FRN) ont rattrapé leur retard et même surpassé leurs homologues à taux fixe : depuis le 1er janvier, les obligations à taux variable et haut rendement internationales ont enregistré une progression de 1,3 %, contre un repli de 0,1 % pour le segment plus général des obligations internationales à haut rendement (libellées en livre sterling dans les deux cas). Comme l’indique le graphique, la divergence s’est accentuée en fin d’année 2017, à l’époque où les banques centrales (en dehors de la Réserve fédérale américaine – Fed) commençaient à envisager des futures hausses de taux : la Banque centrale européenne (BCE) dévoilait ses intentions de ralentir son programme de relance monétaire tandis que la Banque du Japon (BoJ) élargissait légèrement la fourchette cible de son taux souverain à 10 ans. Les obligations à taux variable sont particulièrement sollicitées lorsque les taux d’intérêt augmentent car leur coupon est corrélé à un taux de référence tel que le LIBOR, qui tend à faire de l’ombre aux taux directeurs des banques centrales. Comme le montre le graphique, le LIBOR en GBP a augmenté après le relèvement de taux opéré par la Banque d’Angleterre (BoE) la semaine passée. Et parce que les coupons sont régulièrement réinitialisés pour refléter le taux du LIBOR, les obligations à taux variable disposent d’un faible risque de taux, ce qui limite les éventuelles corrections des cours lorsque les taux d’intérêt augmentent. Plus la valeur d’un coupon est élevée, plus celui-ci est susceptible d’absorber une correction imputable à une hausse des taux. Pour davantage d’informations concernant les obligations à taux variable et les conséquences du dernier relèvement de taux de la BoE, visionnez la récente vidéo de notre gérant Matthew Russell et consultez son article.

Donald Trump et ses ennemis – le boom des exportations : Malgré les tentatives retentissantes et directes de Donald Trump de réduction du déficit commercial des États-Unis auprès de ses principaux exportateurs tels que l’Allemagne et la Chine, il faut bien reconnaître que les exportations de ces deux pays continuent leur expansion. En effet, en Chine, les exportations ont progressé à un taux annualisé de 6 % au mois de juillet, dépassant les attentes, tandis que les importations ont elles aussi surpris à la hausse avec un bond de 21 %. Parallèlement, l’excédent de la balance courante allemande s’est inscrit en hausse pour le troisième trimestre consécutif, pour atteindre 8,1 % du produit intérieur brut (PIB), l’un des taux les plus élevés au monde. Cette résilience soulève des questions quant aux effets réels des nouveaux droits de douane imposés par les États-Unis, dont les seules conséquences sont jusqu’à présent d’avoir pesé sur la devise chinoise et sur les marchés émergents de manière générale.

Obligations américaines CCC – L’appétit pour les « junk bonds » : Depuis le 1er janvier, la catégorie la moins bien notée du segment à haut rendement surperforme les autres notations HY. En effet, portée par l’embellie du contexte économique américain, la perpétuelle hausse du marché boursier et l’augmentation des bénéfices des entreprises, la classe d’actifs a suscité l’intérêt des investisseurs en quête de rendements, peut-être au détriment des signaux d’alarme habituels : Moody’s Investors Service estime que la dette notée Caa présente un « risque de crédit particulièrement élevé et une faible solvabilité ». Pourtant, les investisseurs continuent d’investir dans la dette américaine la moins bien notée, séduits par ses coupons élevés, sa forte corrélation à la croissance économique et son véritable aspect local, ce qui la rend moins exposée aux risques de guerres commerciales internationales. Ce soudain attrait a toutefois permis aux valorisations d’atteindre un taux de défaut implicite sur 5 ans cumulés inférieur au taux de défaut réel constaté sur la même période : comme le révèle le graphique, les prix actuels sous-entendent que les obligations américaines CCC présentent un taux de défaut moindre que par le passé. Selon certains observateurs du marché, cet optimisme reflète la solidité de l’économie américaine, tandis qu’il est, pour d’autres, sans fondement, en particulier dans la mesure où les statistiques américaines n’ont pas entraîné tout ce qu’on pouvait en attendre. Par conséquent, ces derniers privilégient d’autres classes d’actifs, moins bien valorisées, parmi les obligations HY les mieux notées car elles présentent une qualité de crédit supérieure et sont relativement moins onéreuses. Combien les investisseurs sont-ils prêts à payer pour des « junk bonds » ?

Italie – tensions budgétaires : Les emprunts d’État italien ont perdu près de 2 % au cours des cinq dernières séances, portant le rendement à 10 ans à 2,8 %, le plus haut d’Europe (et environ 1,5 % supérieur à celui de l’Espagne). Les investisseurs ont liquidé leurs expositions à la dette du pays, craignant que la coalition populiste n’augmente les dépenses budgétaires au cours du mois à venir, ce qui creuserait le déficit italien au-delà de son niveau actuel (2,3 % du PIB). La dette souveraine du pays s’est effondrée après le mois de mai, certains membres du nouveau gouvernement ayant remis en cause la présence de l’Italie au sein de la zone euro. Le premier ministre Giuseppe Conte a cependant rassuré les investisseurs mercredi et indiqué que la question du budget sera traitée de manière sérieuse et rigoureuse. Les rendements obligataires italiens ont continué leur hausse.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Luca Bertoli-Mitchell et John Weavers .

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

La Banque d’Angleterre a relevé à l’unanimité son taux d’intérêt de référence de 25 points de base (pb) à 0,75 % – les gilts sont-ils toujours une opportunité d’investissement attractive ? La hausse des taux constitue-t-elle la principale menace pour les obligations d’État et d’entreprises britanniques ? Le risque lié au Brexit a-t-il été intégré dans les cours ?

La Banque d’Angleterre a-t-elle raison de relever ses taux ?

Le petit ami peu fiable est finalement bien venu avec les chocolats – après des mois d’hésitation, la Banque d’Angleterre a finalement fait ce à quoi tout le monde s’attendait depuis des mois. Le caractère (trop ?) tendu du marché du travail a peut-être été la principale raison pour laquelle tous les membres du Comité de politique monétaire ont consenti à la hausse aujourd’hui.

Ce relèvement ne devrait pas susciter l’étonnement : le chômage est à son plus bas niveau depuis 1975, les coûts salariaux unitaires sont orientés à la hausse, les indices PMI apparaissent solides et l’inflation est supérieure à son objectif. Relever les taux de 25 pb semble tout à fait raisonnable.

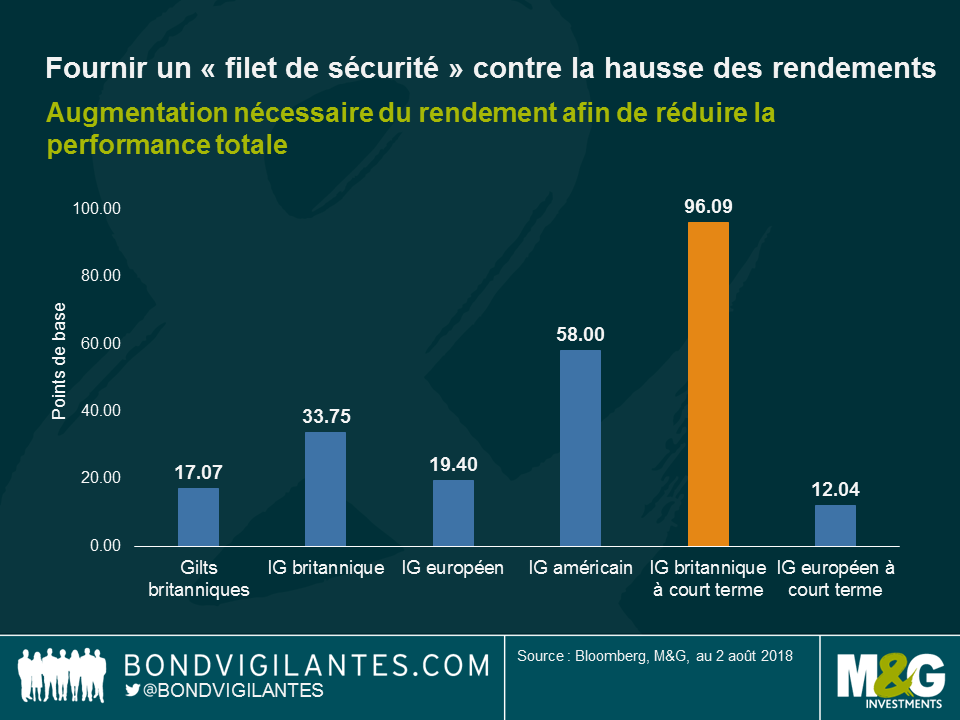

Dans un environnement de hausse des taux d’intérêt, les gilts représentent-ils toujours une opportunité d’investissement attrayante ?

L’augmentation des rendements fait baisser les cours des obligations ; mais parfois, « l’amortisseur » fourni par le coupon est suffisant pour absorber la perte accusée sur le prix, ce qui signifie que les investisseurs bénéficient toujours d’une performance positive. Au Royaume-Uni, c’est un peu moins vrai dans la mesure où les obligations britanniques ont généralement des échéances plus longues que celles d’autres marchés développés : cela signifie que les investisseurs sont davantage exposés au risque de taux d’intérêt (ou la duration). C’est pourquoi la dette à court terme peut être plus intéressante dans un contexte de hausse des taux d’intérêt. Comme l’illustre le graphique, les obligations d’entreprises « investment grade » (IG) à court terme britanniques offrent l’un des plus importants « filets de sécurité » afin de protéger les investisseurs contre la hausse des taux : leur rendement doit en effet encore augmenter de près de 1 % avant que les investisseurs ne perdent de l’argent.

Existe-t-il d’autres instruments qui pourraient aider les investisseurs dans un contexte de hausse des taux d’intérêt ?

Les obligations à taux variable sont une autre option. Comme toute autre obligation, leur prix est affecté négativement en cas de hausse des taux. Mais, dans la mesure où leur coupon s’adapte aux variations des taux d’intérêt, en ce sens où il augmente si les taux font de même, il aide ainsi à couvrir une partie du risque.

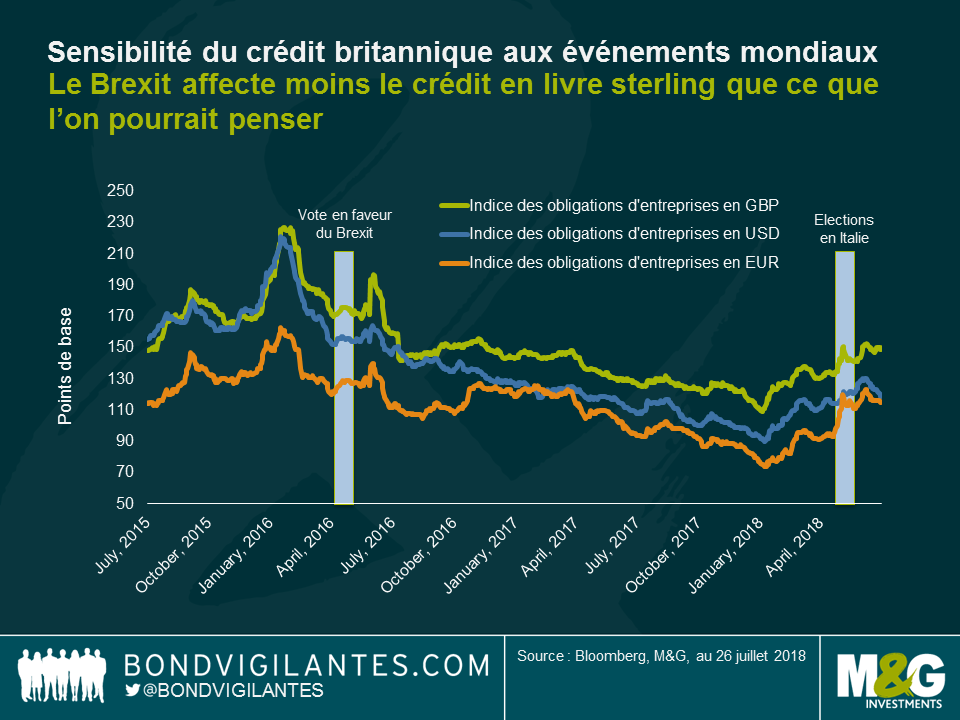

La hausse des taux n’est pas la seule menace pour les obligations britanniques – qu’en est-il du Brexit ? Le risque lié au Brexit est-il intégré dans les cours ? Comme l’illustre le graphique, les spreads des obligations « investment grade » britanniques ont davantage évolué en phase avec le dollar américain ou la dette d’entreprise libellée en euro, une situation qui reflète plus l’appétit pour le risque des investisseurs internationaux et les préoccupations macroéconomiques au niveau mondial que les problèmes liés au Brexit.

Cela s’explique par le fait que :

L’effet du Brexit sur le financement des entreprises britanniques pourrait davantage se faire ressentir via le système bancaire. En effet, la baisse de la devise pourrait conduire à une accélération de l’inflation et, ce faisant, inciter la Banque centrale à relever ses taux d’intérêt. Cela se traduirait par des coûts d’emprunt plus élevés pour les entreprises britanniques.

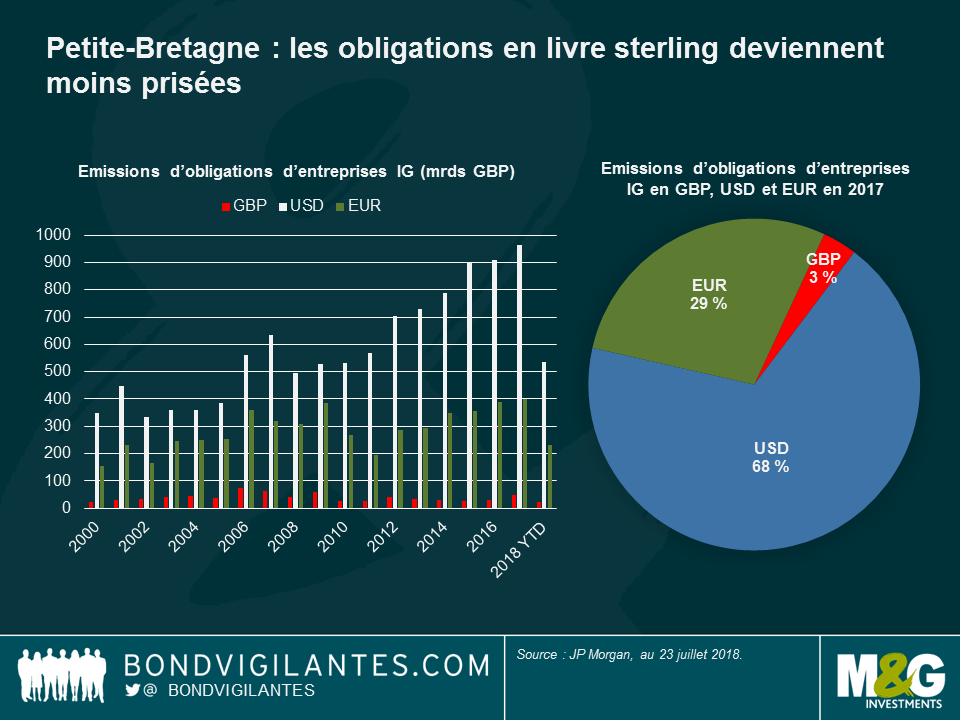

Les investisseurs britanniques devraient-ils se tourner vers l’étranger ?

Absolument – la diversification est payante, surtout durant les périodes délicates. Il existe un vaste monde sur les marchés obligataires, bien plus profond et plus large que ce que reflètent les principaux indices de référence.

Intéressé par une synthèse hebdomadaire des marchés obligataires internationaux ? Ne manquez pas le nouveau point hebdomadaire « Panoramic Weekly » de Bond Vigilantes, publié tous les jeudis. Lisez celui d’aujourd’hui : EMs 1 – Trump 0

Ne manquez pas la vidéo de Matthew: Bank of England – is it right to raise rates?

Malgré les projets du président américain Donald Trump de construire des murs entre les pays et d’imposer des barrières aux échanges mondiaux, la classe d’actifs qui était autrefois considérée comme la plus vulnérable à ses mesures est non seulement sortie victorieuse en juillet, mais aussi depuis l’élection présidentielle de novembre 2016 : parmi les segments obligataires, les marchés émergents ont « trusté » en juillet 9 des 10 premières places au classement des performances. Ces bons résultats sont à mettre sur le compte de l’amélioration des fondamentaux et du récent mouvement de ventes qui avait rendu certaines valorisations attractives, attirant de nouveau les investisseurs vers la classe d’actifs. Les marchés émergents figurent également parmi les meilleures performances depuis l’élection de Donald Trump en novembre 2016 : les emprunts d’État mexicains ont signé une performance de 21 % depuis, soit la 2ème meilleure performance sur les 100 segments obligataires suivis par Panoramic Weekly. Ils arrivent juste après les titres américains adossés à des prêts immobiliers résidentiels (RMBS hors agences) qui ont profité de l’amélioration de la croissance économique américaine et mondiale.

Sous l’effet de nouvelles porteuses, l’environnement favorable au risque qui a prévalu en juillet s’est poursuivi au cours des cinq derniers jours de trading : les tensions portant sur le commerce mondial se sont estompées après l’accord trouvé entre les États-Unis et la zone euro pour faire converger les droits de douanes vers zéro ; la croissance économique américaine a accéléré à 4,1 % au deuxième trimestre, soit le rythme le plus élevé depuis 2014, mais suffisamment inférieur aux attentes pour maintenir la stabilité du dollar et calmer ceux qui réclament un resserrement de la politique monétaire américaine ; la Banque Centrale Européenne (BCE) et la Banque du Japon (BoJ) ont également confirmé leurs programmes de soutien et d’assouplissement, ce qui a stimulé les actifs risqués traditionnels ; et le pétrole, qui représente une importation essentielle et coûteuse pour de nombreux marchés émergents, est retombé à 67 dollars le baril contre 70 en début de période. À l’opposé, les emprunts d’État européens ont souffert sous l’effet d’une inflation en zone euro qui a accéléré pour atteindre 2,1 %, soit son rythme le plus élevé depuis 2012.

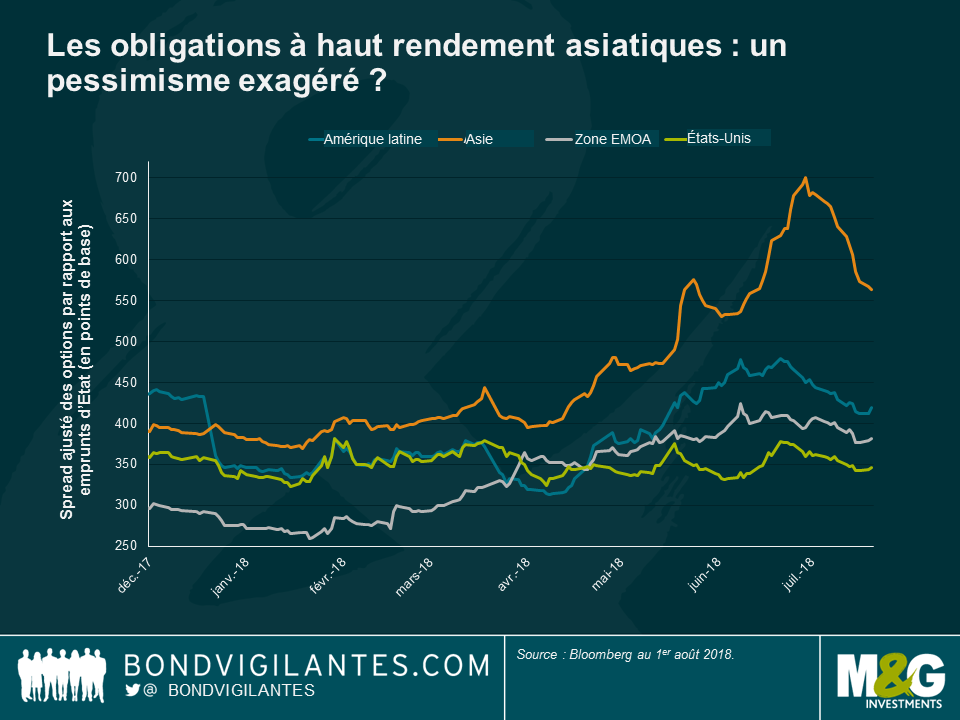

Obligations asiatiques à haut rendement – un retour en force : les obligations asiatiques à haut rendement se sont adjugé 1,6 % au cours des cinq dernières séances de trading, soit assez pour effacer les pertes précédentes, ramenant leurs performances sur 12 mois à l’équilibre. La classe d’actifs avait largement corrigé plus tôt dans l’année, en particulier lorsque les tensions commerciales entre la Chine et les États-Unis se sont intensifiées. Les investisseurs s’étaient en effet inquiétés que les exportateurs chinois et leurs fournisseurs des pays voisins soient pénalisés par les nouveaux droits de douane sur les produits chinois. Les tensions ont semblé se calmer vers la fin juillet, surtout après l’accord de libre-échange trouvé entre les États-Unis et l’UE. Les obligations asiatiques à haut rendement libellées en dollar ont été également soutenues par l’adoption en Chine d’un nouveau train de mesures budgétaires visant à aider les entreprises, alors que dans le même temps le gouvernement tente de contenir la flambée du crédit. Le récent mouvement de ventes a également rendu d’autres valorisations attractives : les spreads de certains émetteurs du secteur immobilier chinois ont ainsi atteint jusqu’à 800 points de base par rapport aux bons du Trésor, niveaux que certains investisseurs ont considérés comme totalement déconnectés des fondamentaux. Pas étonnant dans ce contexte que certaines de ces obligations aient signé des performances supérieures à 10 % en juillet. Selon la Banque mondiale, la Chine a déjà détrôné les États-Unis à la place de première économie mondiale en termes de parité de pouvoir d’achat. En savoir plus sur la performance et les perspectives des obligations émergentes grâce à ce Q&R avec la gérante Claudia Calich.

Les obligations indiennes – une bonne remontée : les cours des emprunts d’État indiens libellés en devise locale ont progressé malgré le relèvement par la Banque centrale de son taux de référence de 25 points de base. Ce dernier atteint désormais 6,5 %. Avec un taux d’inflation annualisé de 5 %, les prix augmentent plus vite que la cible de 4 % fixée par la Banque centrale. Cependant, cette dernière a conservé un discours proche de la neutralité. Cette posture a soulagé les investisseurs qui craignaient que cette deuxième hausse de taux de l’année marquerait le début d’un cycle de resserrement monétaire. Cette décision a eu pour effet de faire baisser le rendement indien à 10 ans à 7,7 %, soit son plus bas niveau depuis trois mois, et de renforcer la roupie qui a atteint 68,4 unités par dollar, sa parité la plus élevée depuis le mois de juin. Certains investisseurs restent toutefois préoccupés par le déficit budgétaire du pays, en particulier alors que les prochaines élections générales approchent.

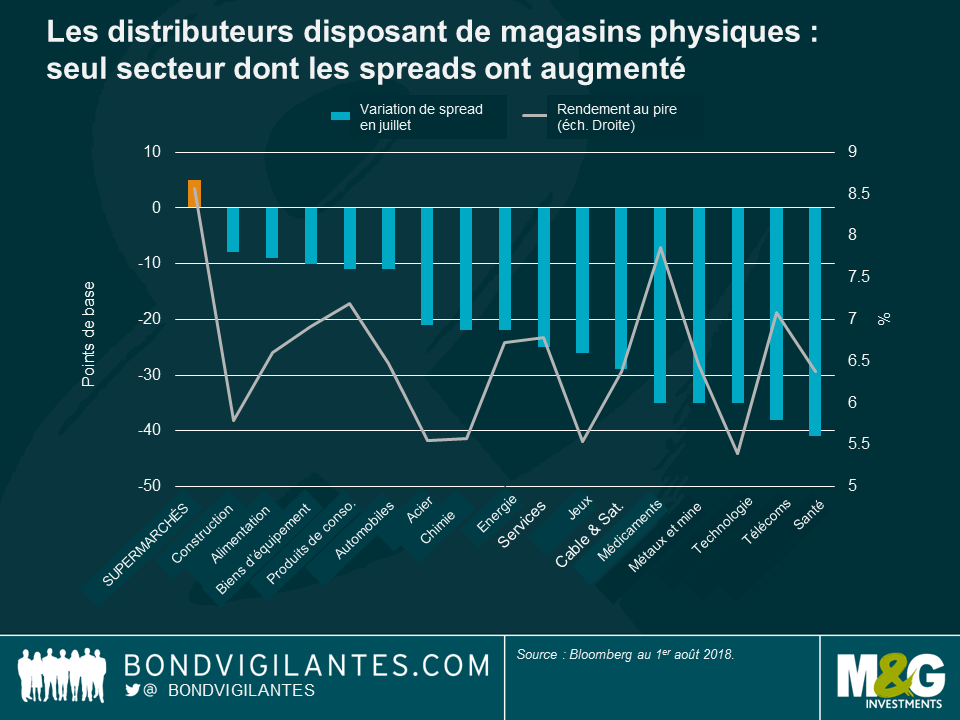

Les supermarchés américains – choisissez votre 501 : la prime de risque que les investisseurs exigent pour détenir des obligations du secteur des supermarchés américains par rapport aux bons du Trésor a augmenté en juillet, alors qu’elle a baissé dans le même temps pour les 16 autres secteurs de la classe d’actifs. Le marasme qui touche le secteur des supermarchés américains depuis trois mois s’est poursuivi. Ils sont pénalisés par la hausse du prix des baux commerciaux, la concurrence du commerce en ligne, la baisse continue d’affluence dans les grands centres commerciaux, et leur difficulté à attirer les jeunes de la « génération Y » scotchés à leur écran. Les consommateurs de tous âges continuent de privilégier la facilité d’un clic de souris plutôt qu’une virée dans les magasins, et peu importe l’image glamour des enseignes : parmi les pires performances du secteur haut rendement en juillet, on trouve ainsi une chaîne de magasins de haute couture et des marques de lingerie féminine. Les fabricants bien établis de jeans ont en revanche mieux résisté. C’est notamment le cas de Levi Strauss : ses obligations ont signé en juillet une surperformance de 1,5 % par rapport aux bons du Trésor. Des titres « mieux taillés » pour les investisseurs apparemment… Pour en savoir plus sur la transition numérique qui bouleverse le secteur de la distribution, vous pouvez lire l’article de Stephen Wilson-Smith « Mais où sont passés les magasins ? »

Yen – une réunion pour pas grand-chose : au cours des cinq dernières séances de trading, le yen a subi la pire performance par rapport au dollar de l’ensemble des devises des marchés développés. La monnaie nippone a été pénalisée par l’annonce de la Banque centrale plus tôt dans la semaine qu’elle comptait conserver sa politique monétaire ultra-accommodante. Cette annonce est venue démentir les spéculations antérieures selon lesquelles l’institution monétaire allait arrêter d’administrer le rendement à 10 ans. Une telle mesure aurait probablement conduit à une pentification de la courbe des taux et aurait stimuler la rentabilité des banques (ce qui à son tour aurait permis d’améliorer la diffusion de crédits dans l’économie). Mais rien de tout cela ne s’est produit du fait d’une inflation qui demeure amorphe. À ce titre, la Banque du Japon a même révisé à la baisse ses prévisions d’inflation pour cette année, 2019 et 2020. Les investisseurs devront donc attendre encore un peu pour voir de l’action.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing