Élection au Brésil : quels sont les enjeux ?

Les investisseurs mondiaux scrutent de près la prochaine élection présidentielle qui aura lieu au Brésil, non seulement parce que le pays est la huitième plus grande économie dans le monde devant l’Italie et le Canada, mais aussi parce qu’en ces temps difficiles pour les marchés émergents, une issue du scrutin inattendue ou peu favorable au marché pourrait conduire à davantage de volatilité dans l’ensemble de la classe d’actifs. Après les récents mouvements de ventes qui ont touché la Turquie et l’Argentine, la zone émergente semble vulnérable et pourrait être particulièrement sensible aux évènements de la première économie d’Amérique latine. Alors, que se passe-t-il ?

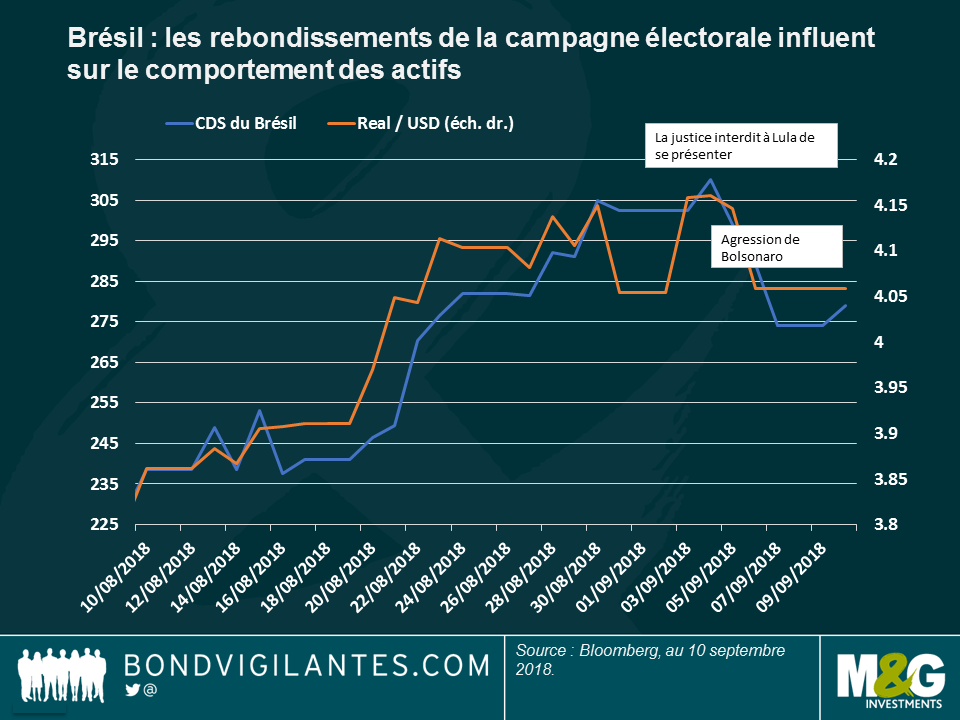

L’élection a récemment pris une sombre tournure après le coup de poignard dont a été victime le candidat Bolsonaro. Ce dernier se remet de cette agression et va poursuivre sa campagne. Cet événement dramatique a cependant déclenché le rebond des actifs brésiliens, les investisseurs commençant à intégrer la plus forte probabilité de victoire de ce leader d’extrême droite. Cette réaction positive ne s’explique pas par une éventuelle adhésion des investisseurs aux opinions de cet homme politique, mais plutôt par le fait qu’il devrait désormais recueillir des votes de sympathie, au détriment de la popularité des leaders d’extrême gauche (généralement encore moins appréciés par les marchés…). Comme on le voit sur le graphique, après l’agression de Bolsonaro, le real s’est apprécié et le coût de la protection contre un défaut de la dette souveraine (CDS) s’est réduit. La réaction avait été similaire après la décision d’un tribunal brésilien de ne pas autoriser l’ancien président de gauche actuellement en prison, Lula, à se présenter.

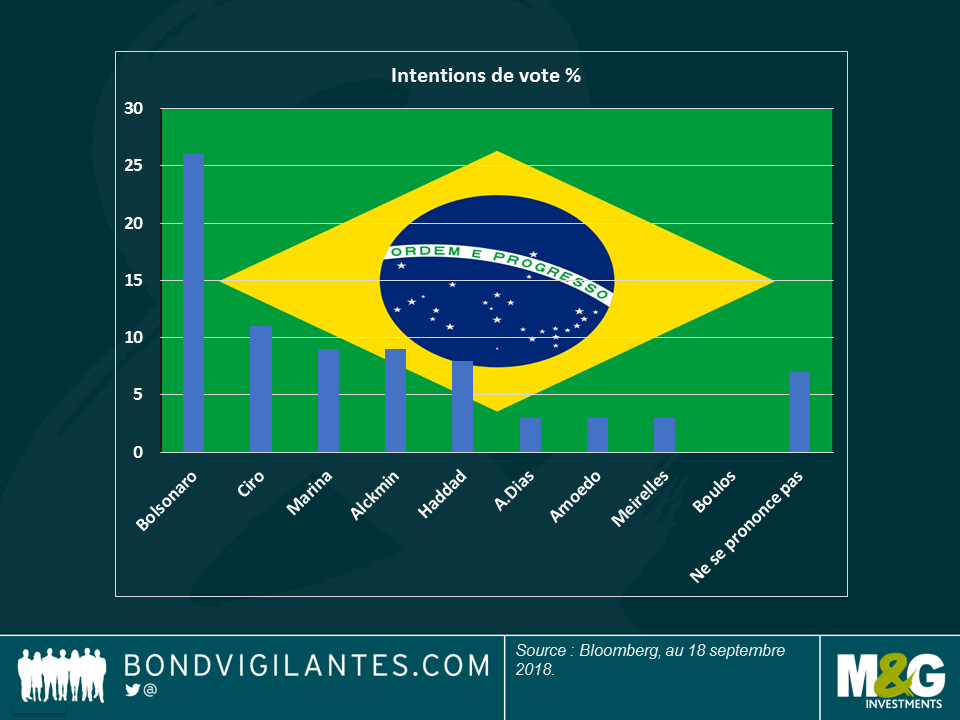

Avant même l’agression, Bolsonaro était déjà donné favori de l’élection brésilienne, mais les intentions de vote en sa faveur sont passées de 22 % à 26 % selon les derniers sondages diffusés le 10 septembre. Comme on le voit sur le graphique ci-dessous, il est suivi par Ciro Gomes, un populiste qui a mis en doute l’indépendance de la banque centrale, puis par le candidat favorable au marché Geraldo Alckmin, qui est au coude-à-coude avec Marina Silva, une femme politique de centre-gauche.

Cependant, ce classement pourrait être modifié maintenant que Lula a été écarté de la course. Certaines des voix en faveur de ce dernier pourraient se reporter sur le candidat du Parti des Travailleurs, Fernando Haddad, ou sur Marina Silva. Mais il n’est pas exclu qu’elles viennent gonfler le score du vote blanc en signe de protestation. Cette redistribution des cartes pourrait même équilibrer les choses, et augmenter les chances de voir le candidat centriste Alckmin passer le premier tour prévu le 7 octobre, et donc d’être élu président. Certains prédisent désormais qu’Alckmin pourrait affronter Bolsonaro lors du deuxième et dernier tour organisé le 28 octobre.

Les marchés financiers pourraient bien accueillir l’un ou l’autre de ces candidats, en particulier Alckmin. Mais selon moi, les investisseurs n’intègrent pas forcément la faible probabilité que cet ancien gouverneur de São Paulo puisse mettre en œuvre les réformes qu’il propose : face à un Congrès indiscipliné et très divisé, l’approche prudente d’Alckmin en matière budgétaire et sociale pourrait être remise en cause.

Les investisseurs semblent également davantage disposés à voir Bolsonaro élu qu’auparavant : cela s’est confirmé quand certains des conseillers de Bolsonaro ont confirmé son intention de privatiser des actifs détenus par l’État, y compris les bijoux de famille que constituent Petroleo Brasileiro SA (Petrobras) et la banque Banco do Brazil. L’équipe de Bolsonaro soutient que ces ventes d’actifs permettront de réduire une dette publique en très forte augmentation (le ratio de dette publique brute sur PIB a en effet atteint 74 % l’an dernier, contre 51 % en 2011). Cependant, les marchés peuvent également s’emballer un peu vite quand il s’agit de jauger Bolsonaro. Dans le passé, ce dernier n’avait pas fait preuve de beaucoup de zèle en matière de privatisations : cet ancien capitaine d’artillerie a publiquement fait l’éloge des politiques étatiques et nationalistes du gouvernement militaire des années 1970.

Mais si le duel entre Bolsonaro et Alckmin n’avait finalement pas lieu, et si les Brésiliens, fatigués par la politique, choisissaient un candidat de gauche non-centriste, comme Gomes, alors il faudrait s’attendre à une forte revalorisation des CDS et à un nouvel accès de faiblesse du real. Dans ce cas, il est probable que la Banco Central do Brazil utilise sa force de frappe pour atténuer les effets d’une possible dévalorisation. À part acheter des reals afin de soutenir la monnaie, la banque centrale pourrait si besoin augmenter ses adjudications de swaps de change.

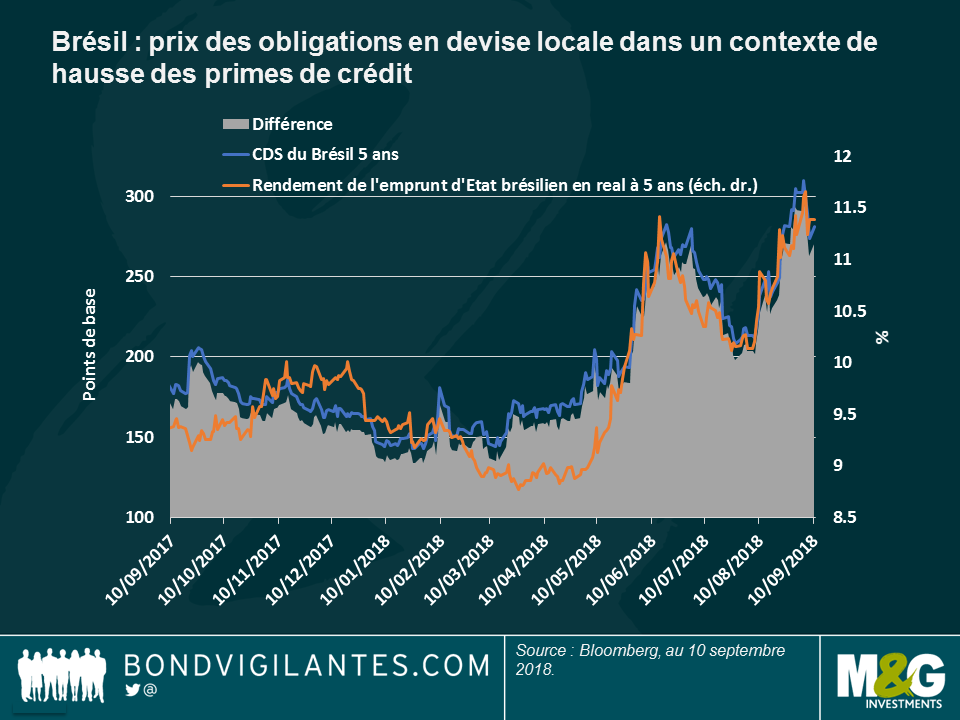

Enfin, s’agissant des taux d’intérêt, nous avons assisté à une hausse des rendements des emprunts d’État en devise locale. Cette hausse intègre implicitement un relèvement de plus de 300 points de base des taux directeurs sur les 12 prochains mois. Peut-être ce mouvement baissier est-il la contrepartie du récent mouvement des prix des CDS, comme on le voit sur le graphique ci-dessous.

La course à la présidence brésilienne vient de commencer : restez connectés à Bond Vigilantes, nous reviendrons vers vous avec d’autres commentaires au fil des événements. Pour en savoir plus, cliquez ici pour accéder à un graphique qui montre la façon dont la croissance et l’inflation au Brésil se sont comportées au cours des quatre derniers mandats présidentiels.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes