L’inflation aux États-Unis et au Royaume-Uni : l’optimisme d’un côté, le pessimisme de l’autre ?

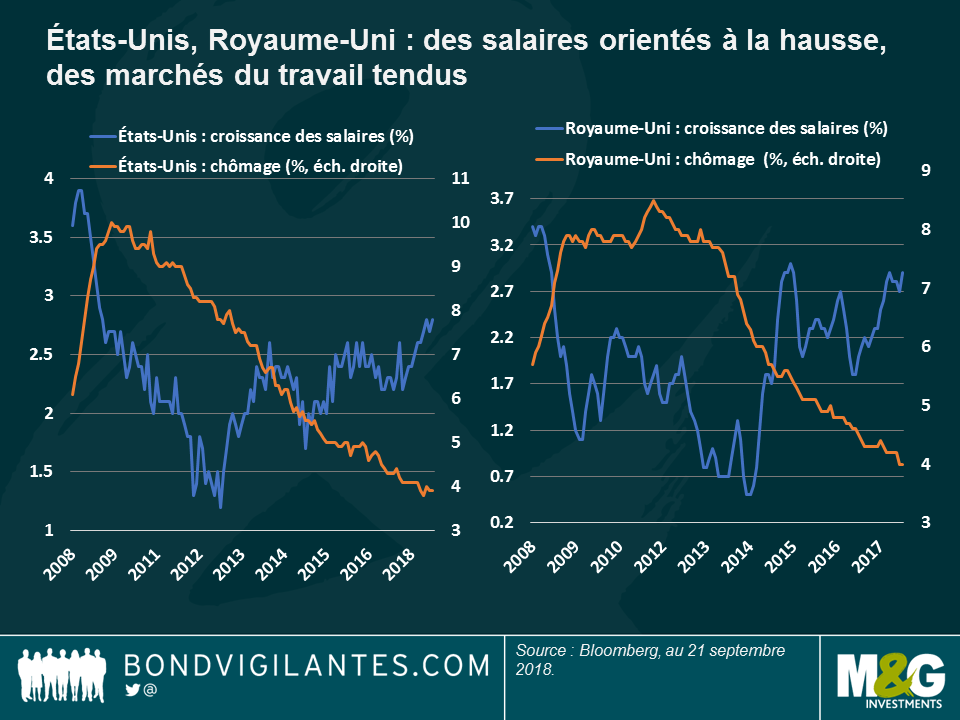

Après une décennie placée sous le signe d’une relance monétaire sans précédent qui a permis de contenir les taux d’intérêt et les prix à la consommation, le chien qui n’avait jusque-là pas encore aboyé montre enfin des signes de vie : l’inflation. Comme l’illustre le graphique, la croissance des salaires aux États-Unis et au Royaume-Uni s’est accélérée sur un marché du travail de plus en plus tendu – un ingrédient classique propice à de nouvelles hausses de prix à venir. Toutefois, il convient de regarder au-delà des seuls gros titres afin de rendre compte de la véritable situation – et selon moi, c’est l’optimisme qui prévaut d’un côté, et le pessimisme de l’autre.

L’optimisme – les États-Unis : l’économie américaine continue de bénéficier d’un scénario « idéal » : une économie ni trop vigoureuse pour imposer un radical cycle de resserrement des taux, ni trop atone pour ralentir les bénéfices des entreprises. Cet environnement permet aux entreprises d’emprunter à des taux relativement bas, les aidant ainsi à éviter des défauts, et aux consommateurs de ne pas voir leur pouvoir d’achat être trop érodé sous l’effet de l’inflation. C’est le scénario de rêve pour de nombreux actifs risqués tels que les obligations à haut rendement et qui n’a cessé de propulser le marché actions américain à de nouveaux niveaux record. Une époque bénie.

Ce contexte économique « idéal » pourrait toutefois être menacé par les guerres commerciales en cours, lesquelles pourraient bien s’aggraver avant de s’améliorer. Si certains prévisionnistes affirment que le différend commercial est susceptible de se traduire par un ralentissement de l’économie et, par conséquent, de l’inflation, je ne partage pas leur point de vue pour deux raisons :

- Les importations deviennent plus chères : les droits de douane peuvent automatiquement augmenter le prix des importations chinoises à mesure que les fabricants chinois répercutent les coûts sur les consommateurs américains, entraînant de fait une hausse des prix.

- Les coûts de substitution : si les consommateurs américains ne peuvent ou ne veulent pas absorber des prix plus élevés, un passage automatique à des produits de remplacement fabriqués aux États-Unis pourrait se révéler plus facile à dire qu’à faire : la construction d’usines pour augmenter la production intérieure pourrait s’avérer difficile dans le contexte actuel de hausse des taux et parce que les États-Unis présentent déjà un marché du travail très tendu. Essayer d’embaucher plus d’employés lorsque le taux de chômage est inférieur à 4 % pourrait entraîner des pressions salariales et, ce faisant, faire s’accélérer l’inflation plutôt que de la ralentir.

En conséquence, je vois la Fed continuer d’augmenter ses taux comme prévu, en dépit du récent discours accommodant de son président Jerome Powell à Jackson Hole en août.

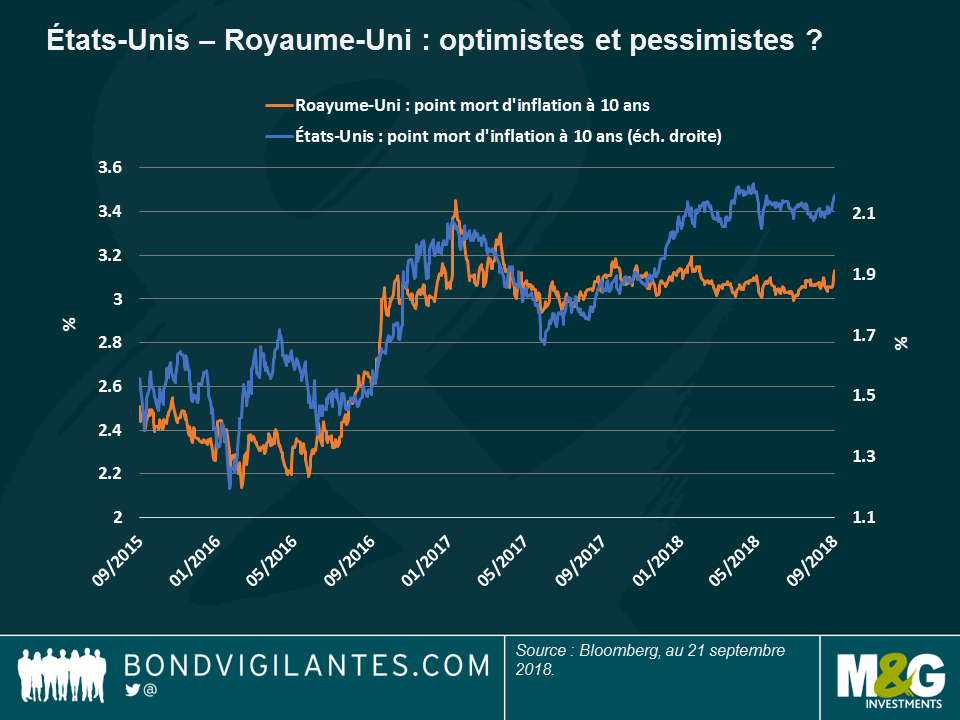

Le pessimisme – le Royaume-Uni : le tableau brossé en Grande-Bretagne est un peu plus sombre, même si les salaires ont surpris à la hausse en juillet avec une croissance annualisée de 2,9 %, le même taux qu’en mars et le niveau le plus élevé en trois ans. Comme l’indique le graphique, l’optimisme à l’égard de l’inflation au Royaume-Uni ne se reflète pas dans le taux d’inflation futur implicite du marché exprimé par le point mort d’inflation :

Regardons au-delà des gros titres pour comprendre pourquoi :

- Le véritable déterminant : pour une fois, la Banque d’Angleterre (BoE) a eu raison dans ses prévisions : le Brexit va conduire à une hausse des salaires dans la mesure où moins de travailleurs étrangers sont attirés dans le pays. Avec moins de concurrence, les salaires pourraient continuer d’augmenter. Toutefois, cette poussée inflationniste pourrait n’être que de courte durée dans la mesure où elle n’est pas favorisée par une forte production économique, mais par la dynamique de l’offre et de la demande.

- La chaleur du moment : les prix à la consommation ont excédé les anticipations en août avec une hausse de 2,7 % en rythme annuel. Cette accélération a en grande partie été le fait des prix des vêtements, des transports et même des spectacles. Elle est intervenue au cours de l’un des mois les plus chauds de l’histoire, soulevant ainsi la question de sa durabilité.

- L’impact de l’immobilier résidentiel : les Britanniques tirent avantage de la faiblesse des taux pour acheter des logements, mais cela pourrait bientôt changer si les taux continuent d’augmenter. Dans la mesure où la moitié des emprunteurs immobiliers ont souscrit des crédits à taux variable, seules deux hausses des taux pourraient accroître considérablement leurs mensualités, ce qui entraînerait un ralentissement économique et aurait pour effet de contenir l’inflation. J’avais déjà prévenu l’an dernier que des hausses de taux d’intérêt inopportunes pourraient « relever d’une vision trop court-termiste et être pro-cycliques », freinant ainsi la croissance et l’inflation. Malheureusement, j’avais raison : après le relèvement des taux par la BoE en novembre, la croissance annualisée du Royaume-Uni est tombée à 1,2 % au premier trimestre de cette année, son rythme le plus faible depuis 2012.

- Le chômage – vraiment si bas ? Si le taux de chômage est à son plus bas niveau depuis 1975, ce chiffre pourrait toutefois masquer le fait que de nombreux Britanniques aimeraient travailler davantage et qu’ils ne le font pas parce qu’ils ne le peuvent pas. Preuve s’il en est, le constructeur automobile Jaguar Land Rover a récemment imposé à ses employés une semaine de 3 jours jusqu’à Noël. Des médias ont indiqué que d’ici 2020, le Royaume-Uni pourrait compter jusqu’à 1 million de travailleurs intérimaires – une situation qui n’est guère propice à des revendications salariales.

- L’effet de change : l’incertitude liée au Brexit a continué de peser sur la livre cette année ; elle accuse ainsi une baisse de 2,6 % face au dollar américain depuis le 1er janvier. Cela renchérit les prix des produits importés libellés en dollar et, encore une fois, pose la question de la durabilité de la poussée inflationniste qui pourrait donc s’atténuer dès que l’effet de base disparaîtra.

Tous les précédents points m’amènent à penser que, malgré la récente augmentation des prix, l’inflation pourrait clôturer l’année à un niveau de l’ordre de 2 %, un taux qui reflète mieux le véritable – et plus modéré – pouls économique de la Grande-Bretagne. Qu’est-ce qui pourrait remettre en question mon point de vue sur l’inflation ? Le Brexit, bien sûr, dont l’issue en matière d’inflation apparaît aussi binaire que les opinions que le sujet suscite. J’envisage deux scénarios :

- Pas d’inflation s’il vous plaît, nous sommes britanniques : un compromis de dernière minute entre la Grande-Bretagne et l’UE pourrait propulser le taux de change jusqu’à 1,40 dollar pour une livre, contre 1,31 actuellement. Cela permettrait de contenir la croissance des prix à l’importation et les revendications salariales, compte tenu de l’intégration plus profonde avec l’UE.

- « Cold Britannia » : une sortie dite « dure » et sans accord pourrait faire baisser le taux de change à 1,20 dollar pour une livre, un point bas atteint en janvier 2017 après que la Première ministre Theresa May ait déclaré qu’un Brexit sans accord était une possibilité. Une telle situation entraînerait de l’inflation et des revendications salariales.

La plus probable de ces issues dépend de l’opinion que l’on a sur le Brexit. Mais, en ce qui concerne l’inflation, la seule chose qui semble certaine, c’est que si, aux États-Unis, l’inflation est générée par la croissance économique, au Royaume-Uni, elle dépend largement de l’issue du Brexit – auquel cas, elle pourrait bien finir par être orientée à la baisse. J’espère me tromper à nouveau.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes