Panorama Hebdomadaire – Le reste du monde vers les États-Unis et la Chine : qu’il croque le commerce à pleines dents

Si les États-Unis et la Chine ont poursuivi leurs menaces et confrontations commerciales mutuelles, les actifs d’autres pays ont pour leur part progressé dans l’espoir de voir les guerres commerciales se traduire par la création de nouvelles opportunités pour des tiers. En effet, et comme on le verra ci-après, les exportations asiatiques, africaines et européennes vers la Chine sont en progression, tandis que celles des États-Unis augmentent à un rythme plus lent. Les effets négatifs potentiels des guerres commerciales, ainsi que la médiocrité de certaines statistiques, continuent de peser sur le dollar américain qui s’est déprécié face à la plupart des devises des pays développés et émergents au cours des cinq dernières séances. Même le relèvement largement attendu mercredi des taux d’intérêt outre-Atlantique et les signaux de la Réserve fédérale (Fed) laissant entrevoir une autre possible hausse cette année n’ont pas été en mesure de redonner des couleurs au billet vert.

Les obligations périphériques européennes ont été les plus performantes, aidées par l’espoir de voir l’Italie présenter un budget financièrement responsable et par les propos du président de la Banque centrale européenne (BCE), Mario Draghi, selon lesquels l’inflation s’accélère. Mais, c’est la dette souveraine russe qui s’est révélé la plus performante parmi les 100 secteurs obligataires suivi par le point hebdomadaire « Panoramic Weekly » de Bond Vigilantes : elle a progressé de 3,7 % au cours des cinq dernières séances grâce à la forte augmentation du prix du pétrole – le pétrole WTI a franchi les 70 dollars le baril pour la première fois depuis juillet après que l’OPEP ait décidé de ne pas accroître sa production pour compenser la baisse des exportations de l’Iran. Le peso argentin, la lire turque et le rand sud-africain ont tous progressé de plus de 3 % face au dollar américain, les craintes estivales qui avaient été à l’origine de leur chute ayant continué de s’apaiser et le dollar américain étant resté orienté à la baisse. Les titres refuges traditionnels, tels que les emprunts d’État américains à long terme, ainsi que les emprunts d’État allemands et suisses, ont concédé du terrain.

En hausse :

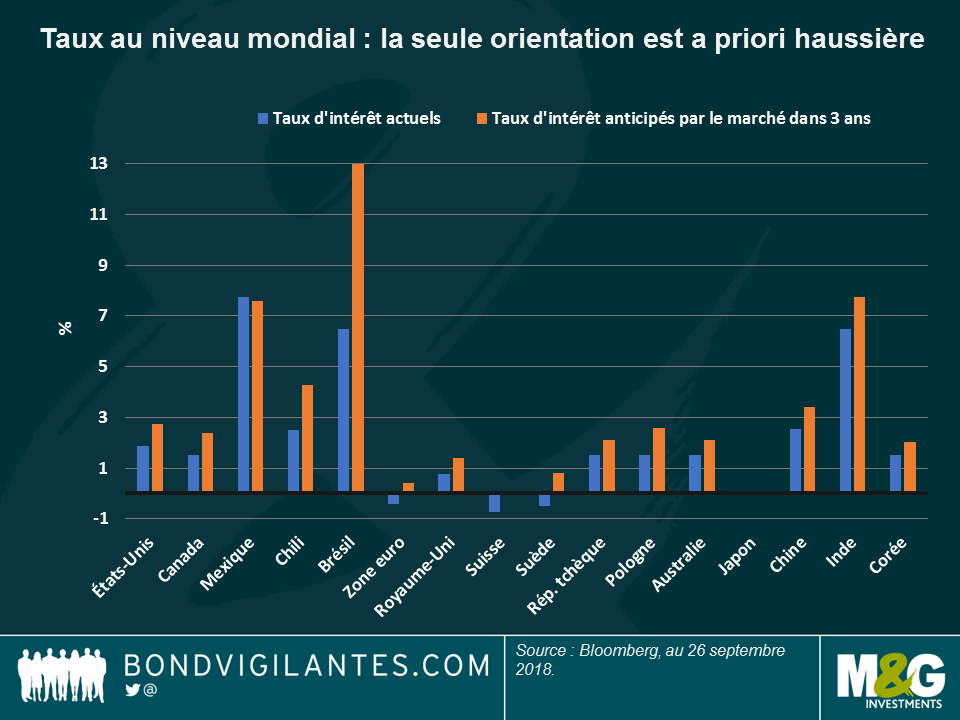

Les taux à l’échelle mondiale – tous ensemble désormais : les Banques centrales tchèque et norvégienne ont relevé leurs taux d’intérêt de base au cours des cinq dernières séances, des hausses qui ne devraient pas susciter l’étonnement des investisseurs : en effet, comme l’atteste le graphique, sur une liste comprenant 15 grandes nations et 1 union monétaire, toutes sauf une devraient avoir des taux plus élevés dans trois ans. La seule exception est le Mexique, qui s’est aligné sur la trajectoire haussière des taux de la Fed ; il a ainsi pu ramener l’inflation sous-jacente à 3,6 %, un niveau bien inférieur à son taux actuel de 7,75 % et qui offre à la Banque centrale une grande marge de manœuvre afin de procéder à des baisses. Ailleurs, la situation est toutefois différente : au Brésil, les marchés anticipent une hausse des taux de 6,5 % par rapport aux niveaux actuels, principalement parce qu’une monnaie faible renchérit les importations et que les prix de l’électricité sur le sol national continuent d’augmenter. Si les investisseurs et les économistes du monde entier s’interrogent sur la durée du cycle d’expansion actuel, certains, dont le gérant de fonds M&G, Ben Lord, se demandent si des hausses de taux décidées à un moment peu propice ne pourraient pas précipiter sa fin. Plus tôt cette semaine, l’Organisation de coopération et de développement économiques (OCDE) a abaissé de 0,1 % en 2018 et de 0,2 % en 2019 ses perspectives de croissance mondiale en les ramenant à 3,7 % pour les deux années et a indiqué que la croissance mondiale avait atteint un palier. Cliquez ici pour voir le résumé du gérant de fonds M&G, Jim Leaviss, sur la récente conférence du FMI sur la dette souveraine.

Brésil – le real rebondi : alors que le premier tour des élections générales du 7 octobre se rapproche, les marchés s’attendent à un second tour entre le candidat d’extrême droite Jair Messias Bolsonaro, qui se remet d’un coup de poignard dans le dos, et Fernando Haddad, le candidat du Parti des travailleurs, après qu’un tribunal ait interdit au désormais emprisonné et ancien Président Lula de se présenter. Ce scénario, craint par beaucoup il y a seulement quelques semaines, semble avoir gagné la faveur des investisseurs aujourd’hui : le real s’est apprécié de 4 % face au dollar américain au cours des deux dernières semaines dans l’espoir qu’aucun des deux candidats ne présente de risques majeurs : Paulo Guedes, le principal conseiller économique de Bolsonaro et qui a fait ses études à Chicago, est considéré comme favorable au marché, tandis que son rival de gauche a loué la rigueur budgétaire. Pour plus de détails, lisez l’article de la gérante de portefeuille M&G, Claudia Calich : « Brazil’s election: What’s at stake? »

En baisse :

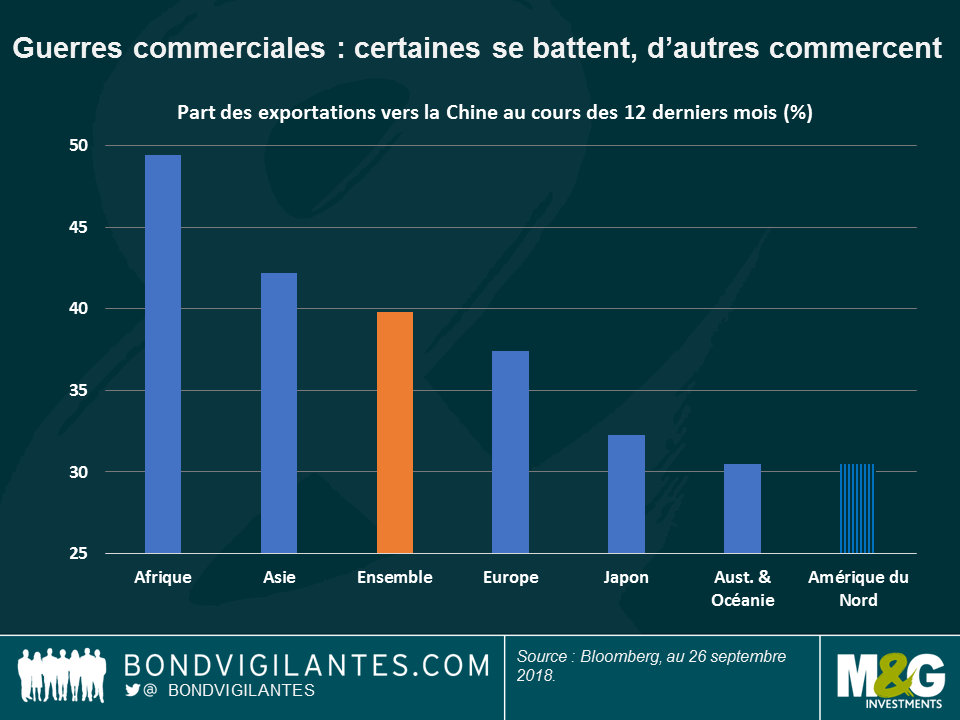

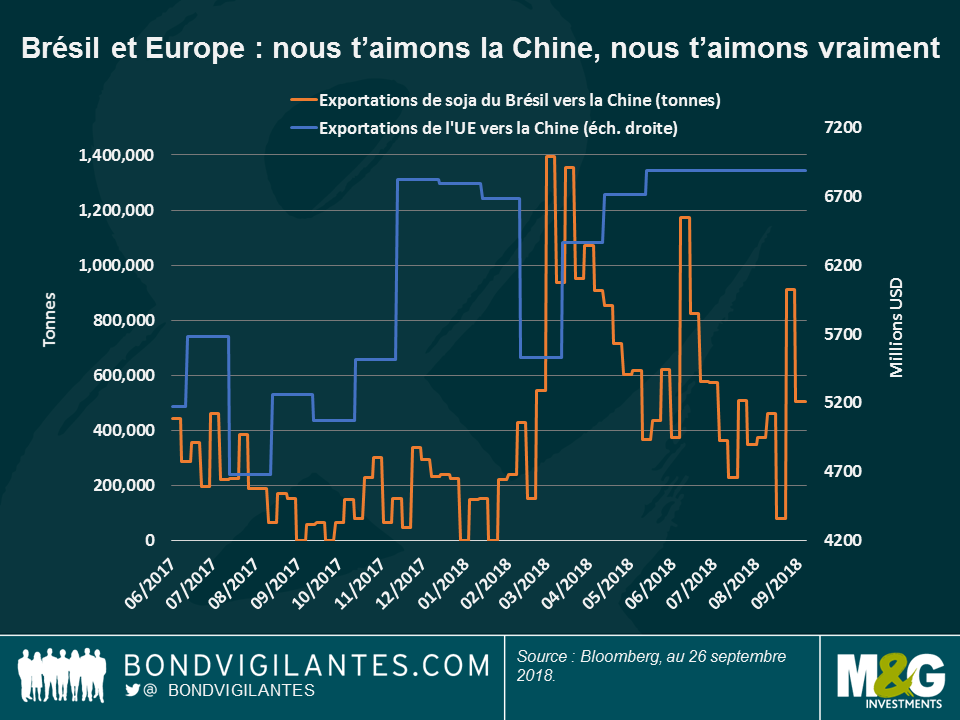

Exportations américaines vers la Chine – regardez par-dessus votre épaule : si les deux premières puissances économiques de la planète s’enfoncent toujours un peu plus dans leurs tranchées de guerre commerciale, d’autres pays cherchent quant à eux à rapidement combler le fossé en augmentant leurs exportations vers les deux nations. Par exemple, le Brésil vend plus de soja à la Chine, alors même que les exportations de céréales américaines vers les pays asiatiques ont diminué. Les pays asiatiques vendent aussi davantage à leur leader local, lequel est également désireux de nouer un réseau solide avec ses voisins dans le cadre de son projet « One belt, one road, one network » visant à faire entrer la séculaire Route de la soie dans le 21ème siècle. En pourcentage, et comme l’illustre le graphique, ce sont les pays africains qui ont le plus augmenté leurs exportations vers la Chine, en particulier la Libye et le Congo. Les principales exportations de la Libye sont le pétrole, l’or et le gaz. D’autres pays du Moyen-Orient ou d’Europe de l’Est, comme la Slovaquie, le Koweït, l’Ouzbékistan et le Qatar, ont également plus que doublé leurs exportations vers la Chine au cours des 12 derniers mois, ce qui s’inscrit dans le droit-fil des efforts de la Chine visant à signer des contrats pétroliers en yuan dans la mesure où le pays tente d’internationaliser sa monnaie. A l’inverse, les exportations américaines et britanniques vers la Chine ont augmenté à un rythme inférieur à la moyenne des 12 derniers mois, mais elles sont toutefois toujours supérieures à celles de l’Argentine qui figure au bas de la liste. Pour tout savoir des effets des guerres commerciales sur les marchés émergents, ne manquez pas l’article de Claudia Calich : « How vulnerable are EMs to Trade Wars ? »

Royaume-Uni – l’opéra de Salzbourg : bien qu’elle n’ait pas exactement été écrite par Mozart, la symphonie politique jouée depuis Salzbourg la semaine dernière lors du dernier sommet de l’UE n’a pas manqué de suspens. Mais, l’issue des négociations UE-Royaume-Uni sur le Brexit semblant encore plus lointaine qu’auparavant, les bookmakers britanniques estiment désormais à 50 % la probabilité d’un Brexit sans accord. L’incertitude pourrait avoir pour effet de contenir les rendements des gilts britanniques qui ont fortement augmenté au cours du mois dernier ; le rendement à 10 ans est ainsi passé de 1,27 % à 1,59 % en l’espace de seulement un mois. Selon l’auteur Adam Tooze, le Brexit est un autre exemple de la réaction de rejet de la politique qui s’est manifestée après la crise financière mondiale – cliquez ici pour regarder une interview video.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes