Comme en 2008 ? La hausse du pétrole, le resserrement monétaire de la BCE – il ne manque plus qu’une crise du crédit

Alors que nous commémorons le dixième anniversaire de la faillite de Lehman et que nous avons commencé à nous remémorer ce que nous faisions en 2008 (tenter désespérément de retirer mes économies de certaines banques était l’une de mes priorités, en écoutant MGMT, Los Campesinos (album de l’année ?) et l’album Dear Science de TV On The Radio), j’ai consulté notre blog pour vérifier quels avaient été les premiers signes avant-coureurs durant cet été là.

Il est utile de posséder un historique pour pouvoir se pencher sur des événements passés qui ont eu une incidence sur le marché et vérifier quelles étaient réellement les préoccupations de l’époque, plutôt que de s’en tenir aux commentaires postérieurs à l’événement en question. Nous étions préoccupés par la situation du marché immobilier américain (voici un exemple de la couverture sombre et pessimiste que nous en faisions sur le blog de Richard Woolnough en janvier 2008) mais durant nos déplacements aux États-Unis en juin de cette année-là, c’était un autre sujet qui tournait en boucle sur les chaînes d’information : le pétrole.

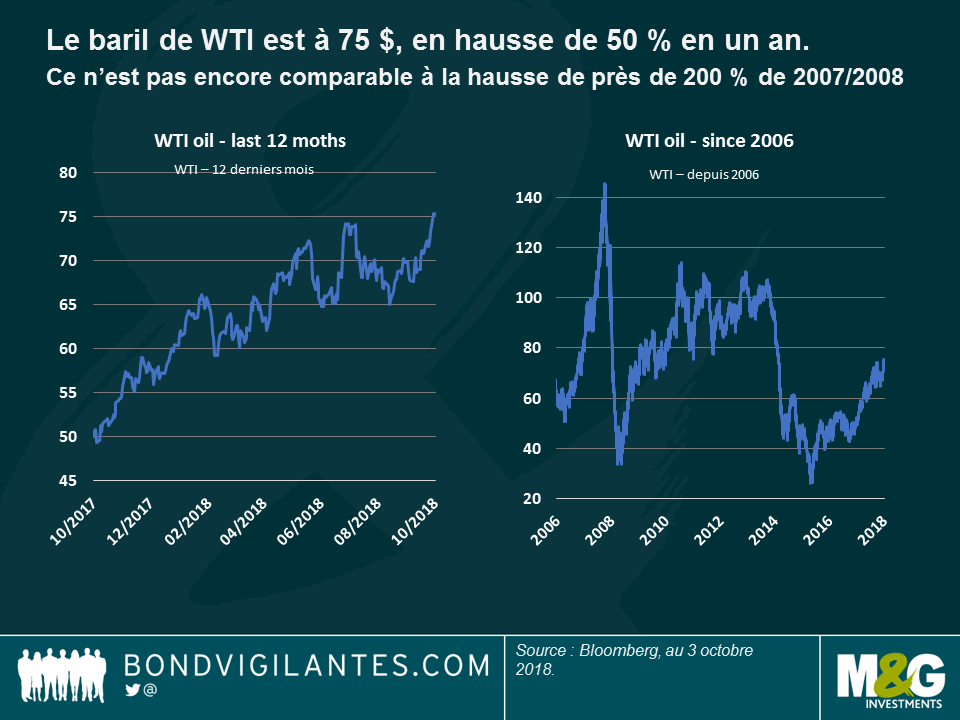

Le prix de l’immobilier est à nouveau mentionné dans le blog de juin, mais le pétrole reste la principale préoccupation des américains. Et à juste titre, puisque onze des douze dernières récessions aux États-Unis ont été précédées par une flambée du prix du brut. La hausse des prix de l’énergie ralentit considérablement l’activité économique ; l’impact est dans doute moindre de nos jours, surtout dans les pays développés où l’efficacité énergétique est beaucoup plus élevée qu’elle ne pouvait l’être dans les années 1970, par exemple, mais la hausse des prix du pétrole touche aussi bien les consommateurs que les entreprises. Ce qui nous amène à aujourd’hui. Au cours des 12 derniers mois, le prix du baril de WTI aux États-Unis est passé d’environ 50 $ à 75 $, soit un bond de 50 %. Les prix de l’essence demeurent bien inférieurs à 4 $ le gallon, niveau qu’ils avaient atteint en 2008, mais ils restent élevés à près de 3 $. La croissance sera donc plus lente en 2019.

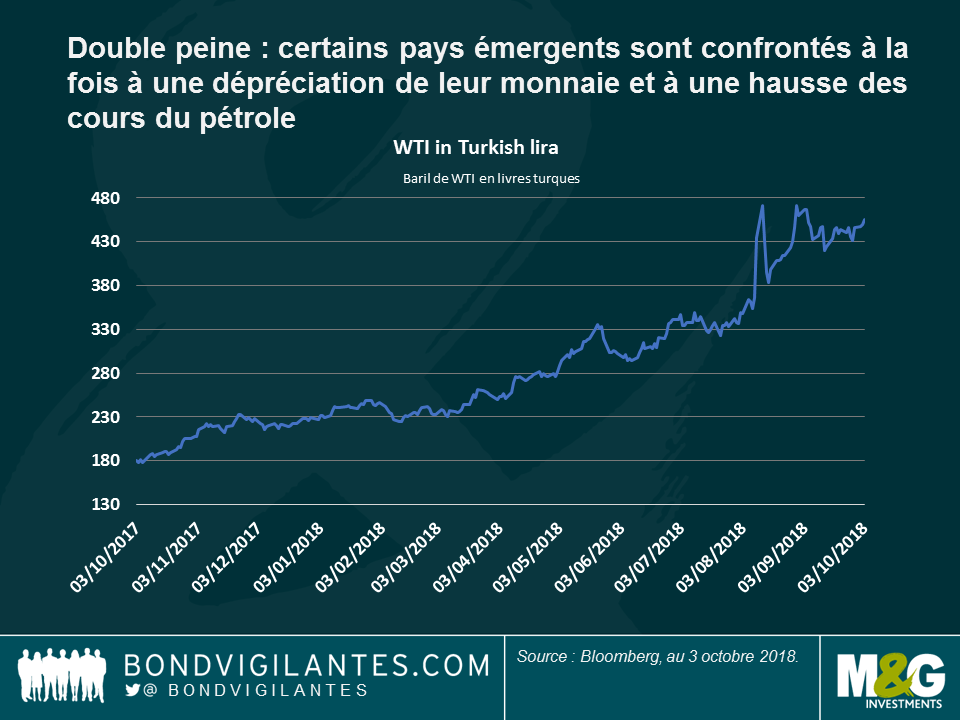

Si vous n’êtes pas convaincus que cette hausse de 50 % va ralentir l’économie américaine, vous êtes peut-être plus enclins à croire que les pays émergents vont être plus durement touchés encore, compte tenu de la forte dépréciation de leurs monnaies en 2018. Le graphique ci-dessous montre que pour la Turquie, un pays importateur, le coût du pétrole a plus que doublé depuis le début de l’année. Je m’attendrais à ce que la croissance des États-Unis surperforme celle du reste du monde en 2019, mais à un rythme inférieur en raison de ce mini choc énergétique.

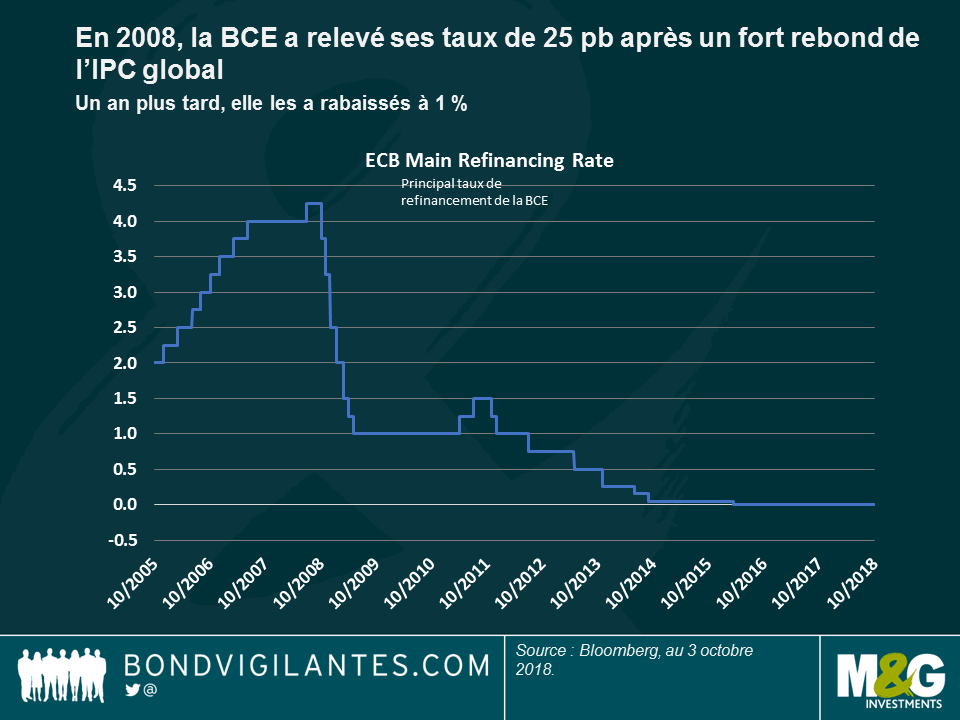

Qu’ai-je trouvé d’autre dans nos blogs de l’été 2008 ? Et bien de nombreuses discussions sur le resserrement de la politique monétaire de la BCE. L’IPC global de la zone euro s’était hissé à 4 % en juin 2008 en raison de la hausse des prix de l’énergie, soit le double de l’objectif fixé par la banque centrale. Les Bunds à échéance courte avaient corrigé, Jean-Claude Trichet déclarant que la BCE était en « état d’alerte renforcée ». Nous écrivions ceci à l’époque :

Jean-Claude Trichet a relevé les taux directeurs de la BCE de 25 pb en juillet, et ce, en dépit de l’existence d’un site Internet aujourd’hui disparu, http://www.stoptrichet.com/, qui recueillait des signatures pour tenter d’empêcher les hausses de taux. À 4,25 %, les taux d’intérêt avaient naturellement atteint leur niveau le plus élevé de ce cycle de hausse et, un an plus tard, ils allaient retomber à 1 %.

Aujourd’hui, la situation est assez semblable. Le taux d’inflation est loin des 4 % qu’a connus la zone euro en 2008, la tendance récente est plus nette, surtout en Allemagne où l’IPC est ressorti à 2,3 % en glissement annuel. Et dans ce contexte, la BCE procède à un resserrement monétaire. Le 1er octobre, elle a réduit de moitié le volume de ses achats d’actifs mensuels, de 30 milliards d’euros à 15 milliards d’euros. Elle prévoit de mettre un terme à ce programme en décembre « sous réserve des données disponibles ».

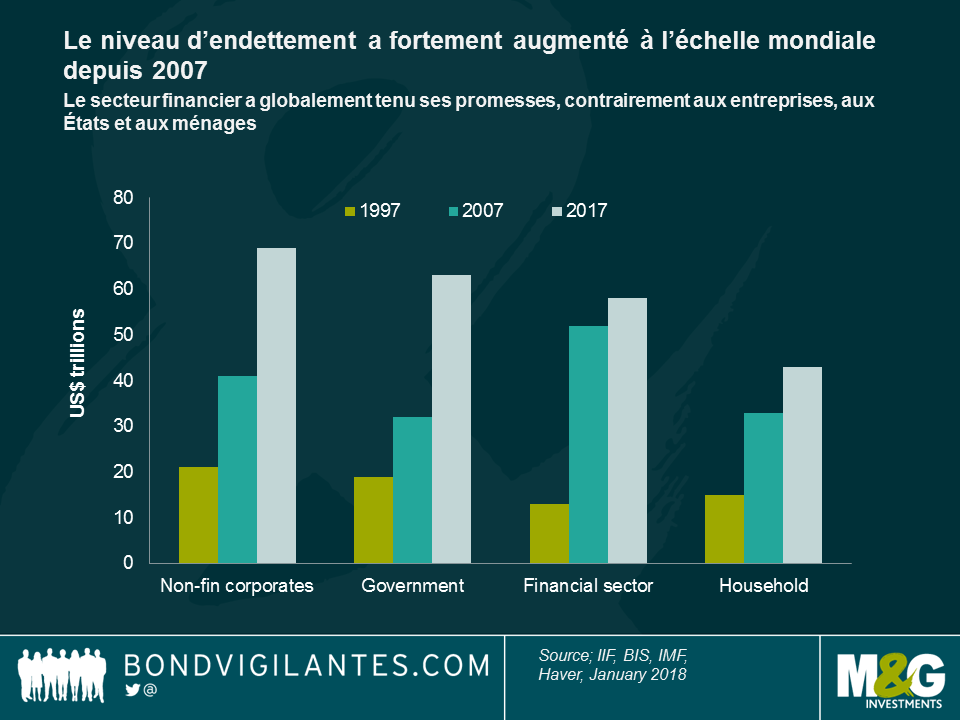

Par conséquent, si l’on tient compte du resserrement monétaire de la Banque centrale européenne (et naturellement de celui de la Fed, de la Banque d’Angleterre et de nombreuses banques centrales émergentes) et de la hausse de 50 % du prix du pétrole, nous sommes confrontés à un scénario similaire à celui de l’été 2008. À ce détail près : le système mondial est nettement plus endetté que lors de la dernière crise. Aïe !

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes