Panorama hebdomadaire : Stars and Strikes

Les marchés obligataires mondiaux ont vivement réagi à la publication mercredi des chiffres sur le secteur américain des services, qui ont atteint leur meilleur niveau depuis 21 ans : le rendement des bons du Trésor à 10 ans s’est hissé à 3,11 %, son plus haut niveau depuis 2011, tandis que le dollar a inversé sa tendance morose du mois de septembre pour retrouver son niveau d’août. Le rendement des bons du Trésor à 30 ans, habituellement moins réactif, a grimpé en flèche, ce qui a poussé certains investisseurs tels que le gérant M&G Richard Woolnough à affirmer que le marché, souvent comparé à un anaconda géant, pourrait être en train de basculer – lire son blog : Les taux longs américains : l’anaconda géant est-il en train de basculer ?

Les rendements des obligations souveraines européennes ont également augmenté et les marchés actions ont rebondi. Cet optimisme a été alimenté par les commentaires du président de la Réserve fédérale (Fed), Jerome Powell, qui a déclaré en début de semaine que des relèvements de taux progressifs se justifiaient par la robustesse de l’économie américaine. La hausse du dollar a initialement nui aux devises émergentes et aux obligations souveraines, mais la classe d’actifs a tout de même signé des gains durant cinq séances d’affilée en raison de la solide performance antérieure. L’approche prudente de Jerome Powell à l’égard des hausses de taux permet d’atténuer leurs effets négatifs potentiels sur les économies émergentes, qui se remettent encore des crises turque et argentine d’août dernier.

Sur les 100 classes d’actifs suivies par notre Panorama hebdomadaire, près des trois quarts se sont inscrites en hausse lors des cinq dernières séances, tandis que la plupart de celles qui ont sous-performé sont européennes. La proposition de budget du gouvernement italien prévoyant un déficit de 2,4 % du PIB au cours des trois prochaines années a été accueillie avec réticence à Bruxelles, dont les responsables ont qualifié le plan de « hors des clous ». Les déboires de l’Italie ont affecté les autres actifs européens et l’euro, qui a chuté de 2 % face au billet vert au cours des cinq dernières séances de cotation. Le peso mexicain et le dollar canadien se sont appréciés de près de 1 % face à un dollar américain en hausse après que les États-Unis ont signé un nouvel accord commercial avec leurs deux voisins – un accord qui n’est pas fondamentalement différent de l’ancien Accord de libre-échange nord-américain. Le cours du pétrole a fortement rebondi.

En hausse :

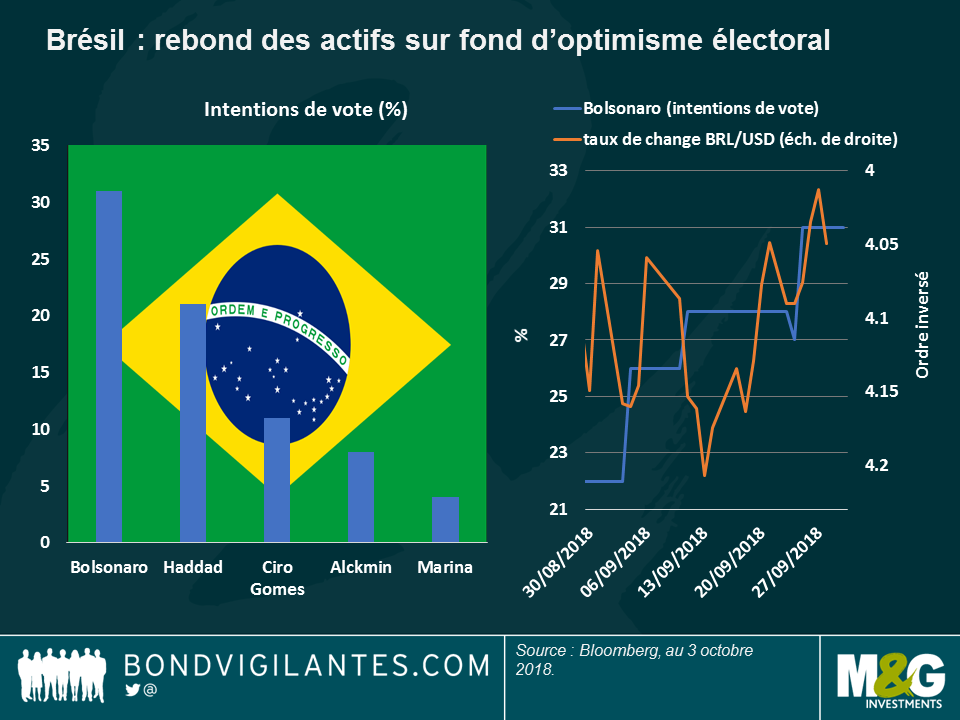

Brésil – Bolsosamba : Les obligations souveraines brésiliennes ont progressé d’1,3 % sur les cinq dernières séances de cotation et le real s’est apprécié de 5 % face à un dollar en hausse, ce qui fait de lui la devise la plus performante au sein d’un groupe de 16 devises majeures. Le real a maintenant recouvré environ la moitié des pertes enregistrées depuis le début du mois d’août, lorsque les crises turque et argentine se sont propagées aux autres pays émergents. Les investisseurs s’attendent également à un résultat relativement favorable au marché lors de l’élection présidentielle, dont le premier tour s’est tenu dimanche . Un second tour, prévu le 28 octobre, désignera un vainqueur. Il devrait, selon toute vraisemblance, mettre aux prises le leader d’extrême droite Jair Bolsonaro et le candidat du Parti travailliste Fernando Haddad. À l’heure actuelle, les marchés estiment qu’aucun des deux candidats n’est susceptible d’adopter des mesures radicales sur le plan budgétaire, d’où leur soulagement. Comme le montre le graphique de droite ci-dessous, le real s’est renforcé à mesure que Jair Bolsonaro grimpait dans les sondages. Pour en savoir plus sur l’élection présidentielle, vous pouvez visionner la discussion entre Pilar Arroyo et Robert Secker, spécialistes des investissements chez M&G.

Pétrole – problématiques de l’offre : Le baril de brut s’est hissé à 75 $, soit son niveau le plus élevé depuis fin 2014 lorsqu’il avait commencé à chuter brutalement en raison de la hausse de la production de pétrole de schiste aux États-Unis. Il semble que la dynamique se soit désormais inversée, les exportations de l’Iran ayant chuté sous l’effet des sanctions américaines. Les conséquences des tensions géopolitiques sur l’offre de brut ont plus que compensé les récents chiffres indiquant une augmentation des stocks américains : le prix du pétrole a bondi de 50 % par rapport à son niveau d’environ 50 dollars le baril atteint il y a un an à peine. Cette hausse pourrait affecter la croissance économique l’an prochain, indique Jim Leaviss, gérant de fonds chez M&G : La hausse du pétrole, le resserrement monétaire de la BCE – il ne manque plus qu’une crise du crédit. Cliquez sur ce lien pour découvrir l’article.

En baisse :

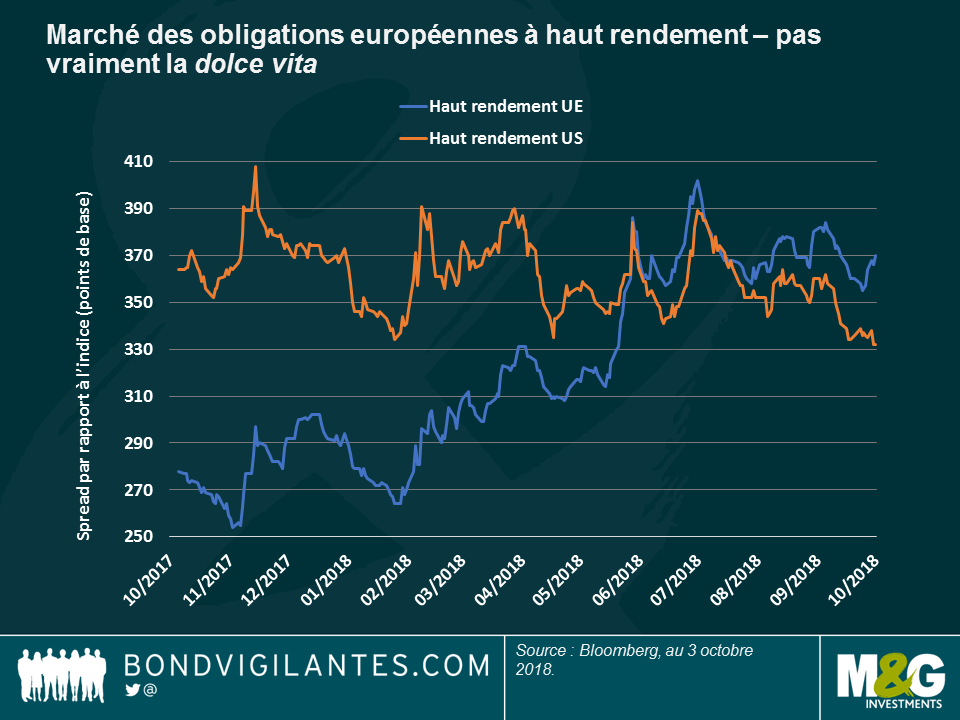

Obligations européennes à haut rendement – Catenaccio : Le style défensif qui a fait la gloire de la Squadra Azzurra semble aujourd’hui s’appliquer au marché européen des obligations à haut rendement, dont l’indice est dominé par l’Italie. La mauvaise performance récente des entreprises italiennes, dont la pondération est de 14,7 %, a entraîné un repli de l’indice et une augmentation de la prime exigée par les investisseurs pour détenir la classe d’actifs plutôt que son équivalente américaine. Suite à l’élection italienne du début d’année, les spreads européens ont dépassé leurs homologues américains après être restés inférieurs pendant des années. Depuis, la classe d’actifs a pâti des incertitudes liées au budget italien, malgré une qualité de crédit moyenne supérieure à celle de son concurrent américain. Elle présente également un risque de taux d’intérêt plus faible, avec une duration moyenne de 3,8 ans, qui est inférieure à celle des États-Unis (3,97 ans). Selon James Tomlins, gérant de fonds chez M&G, la sous-performance de l’indice européen du haut rendement cette année est essentiellement imputable à quelques titres spécifiques, dont deux entreprises de construction italiennes. Vous pouvez consulter son blog : Attention à la marche : risque de chute pour le marché européen du haut rendement.

Franc suisse – ses caractéristiques d’actif refuge s’effritent : Traditionnellement considéré comme un actif refuge, la devise suisse n’a pas réussi à s’apprécier face au dollar cette semaine, tandis que Rome et Bruxelles s’opposaient sur la question du déficit budgétaire. Le franc suisse s’est même replié de 2,5 % face au billet vert au cours des cinq dernières séances de cotation. Cette baisse est essentiellement due aux tensions actuelles entre la Confédération helvétique et l’UE concernant leurs accords commerciaux, notamment l’ouverture du marché actions suisse aux investisseurs européens. Les responsables suisses peuvent cependant se réjouir de cette situation, car ils se sont plaints à maintes reprises de la vigueur traditionnelle de la monnaie suisse.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes