Panorama hebdomadaire : Ce sont les marchés qui deviennent fous, pas la Fed

Les marchés financiers internationaux ont retrouvé un semblant de raison lors des cinq dernières séances puisque la corrélation négative habituelle entre actions et obligations a fait son retour : les investisseurs ont privilégié la sécurité offerte par les emprunts d’État face aux craintes croissantes concernant l’impact de la hausse des taux sur les bénéfices des entreprises, entraînant de ce fait une baisse des principaux indices boursiers. Cette tendance fait suite à une période, initiée début octobre, marquée par une correction simultanée des prix des actions et des obligations, qui avait poussé le président Donald Trump à déclarer que la Réserve fédérale (Fed) devenait « folle » en raison de l’impact négatif sur l’économie du relèvement trop rapide des taux – pour en savoir plus, regardez la vidéo « The Fed vs Trump – a tale from NY ».

Malgré le bon début de la saison de publication des résultats des entreprises, les marchés obligataires ont effacé leurs pertes récentes à la faveur de statistiques américaines qui restent assez peu convaincantes. Les chiffres de l’inflation et l’indice de confiance des ménages calculé par l’Université du Michigan sont ressortis en deçà des attentes, tandis que le déficit budgétaire du pays a atteint 779 milliards de dollars sur l’exercice 2018, un record depuis 2012. L’indicateur préféré de la Fed concernant les anticipations d’inflation, le point mort d’inflation à 5 ans, est retombé à 2,1 %, un niveau légèrement inférieur aux 2,2 % atteints la dernière fois en 2014 et qu’il n’a dépassé qu’une fois en mai 2018. Dans ce contexte, le dollar s’est inscrit en baisse.

Les marchés émergents en revanche ont gagné du terrain, en raison du recul du billet vert mais aussi grâce à des évolutions spécifiques : les autorités turques ont libéré le pasteur américain dont la détention avait contribué à la crise estivale des marchés émergents. La livre s’est nettement appréciée et a donc regagné près de la moitié du terrain perdu en juillet et en août. Situation identique pour le rand sud-africain, qui a progressé après la nomination d’un nouveau ministre des finances. Le réal brésilien a complètement effacé la forte baisse subie pendant l’été. Le pays se prépare en effet au dernier tour des élections législatives prévue le 28 octobre et les politiques budgétaires proposées par les deux principaux candidats sont jugées « responsables ». Le prix du pétrole s’est replié sous l’effet de la baisse des prévisions de la demande par l’Agence internationale de l’énergie.

En hausse :

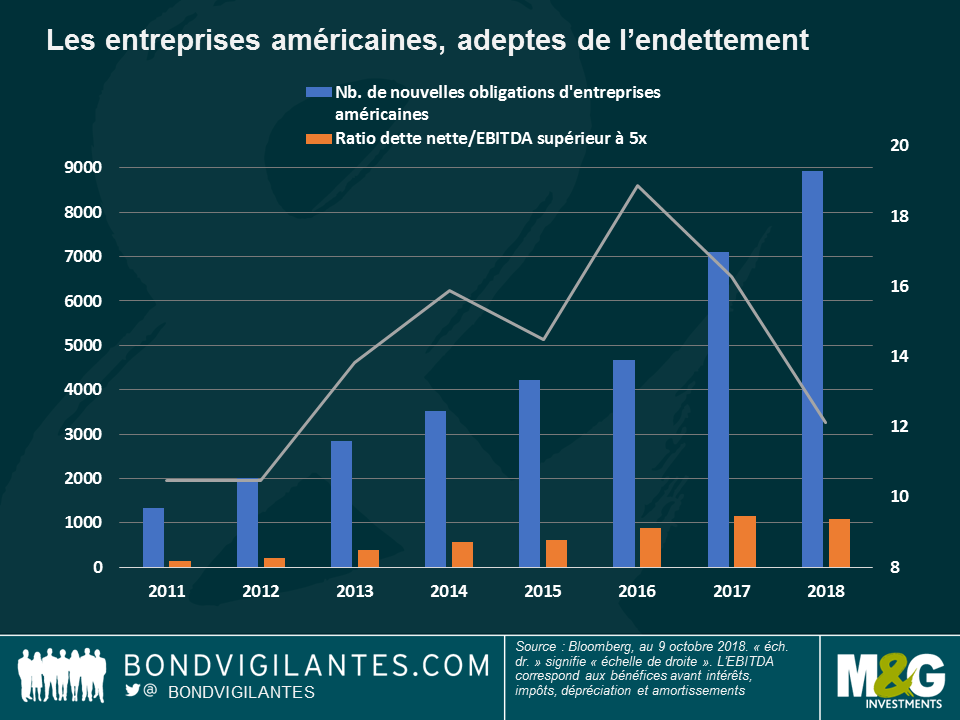

Excès de dette – le moment de vérité ? La dette d’entreprise a considérablement augmenté dans la plupart des pays développés au cours des dernières années, ces dernières ayant profité de la faiblesse historique des taux d’intérêt pour emprunter davantage. Le produit de ces opérations a servi non seulement à financer des dépenses d’investissement mais aussi à permettre des mesures d’amélioration des cours de bourse, tels que les dividendes et les rachats d’actions. Comme le montre le graphique, le nombre de primo-émetteurs américains sur le marché de la dette d’entreprise n’a cessé de croître ces cinq dernières années (barres bleues), tout comme la part des émetteurs dont la dette représente plus de 5 fois les bénéfices (barres orange). Cette proportion a toutefois commencé à diminuer dès lors que la Fed a lancé le cycle actuel de relèvement des taux en décembre 2015 (ligne grise). Les investisseurs craignent toutefois que les prochaines hausses de taux annoncées par la Fed ne rognent les bénéfices des entreprises et réduisent les dividendes et les rachats d’actions, ce qui explique la dernière phase de correction. Comme l’explique Lu Yu de M&G, même une légère hausse des taux pourrait sérieusement peser sur les flux de trésorerie des entreprises – pour en savoir plus, lisez le billet de Lu « Beware of the debt binge ».

Main d’œuvre britannique – Dancing Queen : Lorsqu’elle est arrivée sur scène lors de la dernière Conférence du parti Conservateur britannique en dansant au son du fameux morceau du groupe Abba, la Première ministre Theresa May avait plus de raisons de se réjouir qu’elle ne le pensait : quelques jours plus tard, on annonçait une croissance du salaire moyen de 3,1 % entre juin et août (un niveau supérieur aux attentes), alors que l’inflation restait quant à elle modérée : la croissance de l’indice des prix à la consommation (IPC) est retombée à 2,4 % en septembre, après avoir atteint un chiffre annualisé de 2,7 % en août. Toutefois, rien ne dit encore si les Britanniques et leur Première ministre ne devraient pas plutôt danser au son de Waterloo : selon l’Union européenne, la probabilité d’une absence d’accord sur le Brexit n’a jamais été aussi élevée.

En baisse :

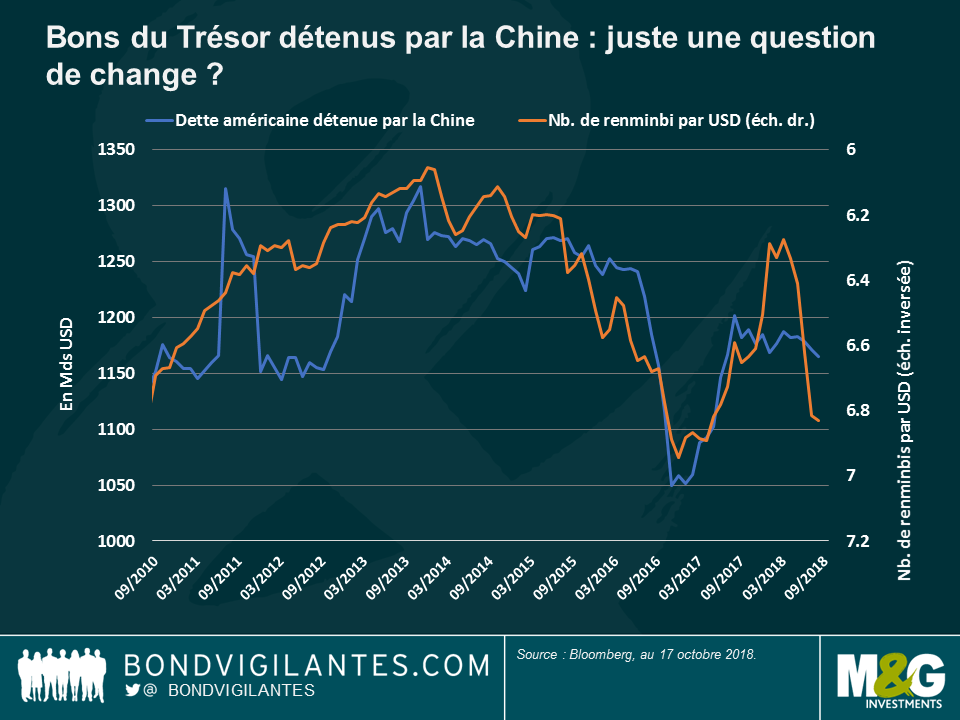

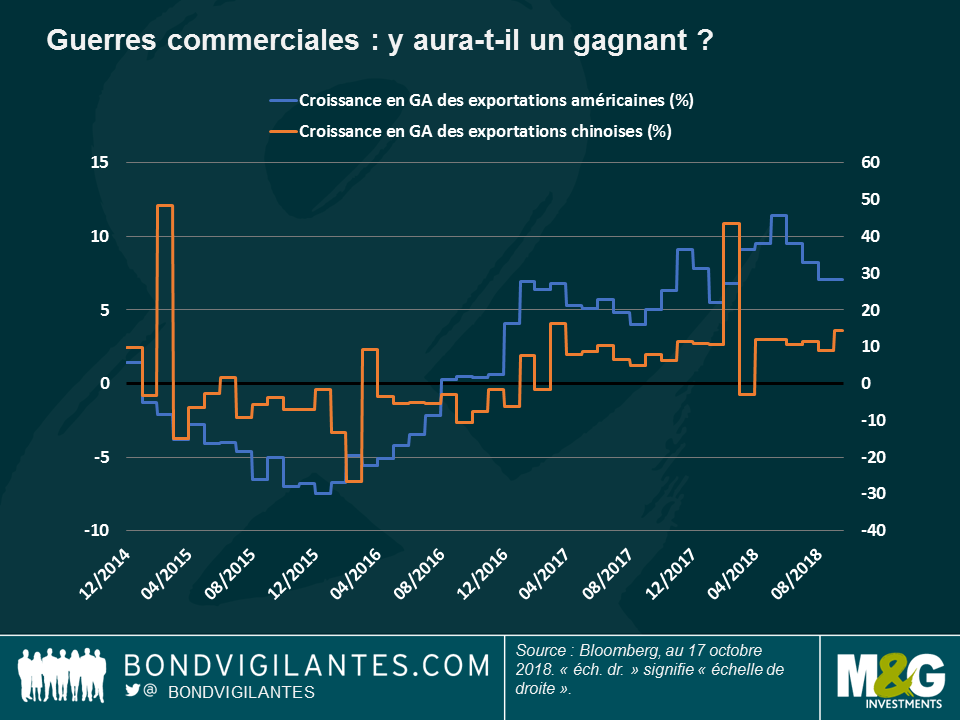

Dette américaine détenue par la Chine – quel est le signal envoyé ? La Chine, le plus gros détenteur de dette américaine après la Fed, a réduit ses avoirs pour le troisième mois consécutif en août, cette fois-ci de 5,9 milliards de dollars. Son portefeuille de bons du Trésor est donc désormais de 1 165 milliards de dollars. Comme le montre le graphique, le volume de dette de la première économie mondiale détenu par la seconde économie mondiale a plus ou moins suivi l’évolution du taux de change entre les deux pays : en 2015-2016, la baisse du renminbi par rapport au dollar (ligne orange) avant entraîné une baisse des avoirs chinois (ligne bleue). Après un rebond en 2017 (lié au recul du dollar), le stock chinois de dette américaine a recommencé à diminuer, mais pas au même rythme que la devise. Coté à 6,92 pour 1 dollar, le renminbi est proche d’un plus bas atteint fin 2016, un niveau qui a poussé Donald Trump à accuser la Chine de manipuler sa devise. La guerre commerciale entre les deux pays continue à déstabiliser les marchés et a déjà contraint le FMI à abaisser sa prévision de croissance mondiale pour 2018. Difficile de dire qui sera la principale victime, les États-Unis, la Chine ou les deux à la fois. Pour le moment, et comme le montre le second graphique, les exportations chinoises résistent bien, voire augmentent, alors que celles des États-Unis diminuent.

Faiblesse de l’offre d’obligations à haut rendement : Face à la hausse des taux, les entreprises dont la note est inférieure à investment grade ont mis entre parenthèses leurs projets de nouvelles émissions, ce qui contribue à la hausse des prix de la dette d’entreprise. Depuis le début du mois d’octobre, les nouvelles émissions d’obligations à haut rendement américaines sont très modestes. A 178 milliards de dollars, le volume levé depuis le début de l’année est le plus faible depuis 2009. Les tensions pesant sur l’offre ont permis aux obligations HY américaines d’enregistrer une performance de 1,9 % depuis le 1er janvier et de surperformer les obligations investment grade, qui perdent 3,1 % sur la même période. Cette tendance s’est poursuivie bien que les spreads des obligations HY aient atteint un point bas sur 11 ans à 303 points de base (pb) par rapport aux bons du Trésor cette année. Les spreads HY étant désormais de 336 pb, leur potentiel de resserrement est jugé très limité par certains, alors que d’autres estiment que la solidité des fondamentaux et des facteurs techniques (comme la faiblesse de l’offre) soutiendront la classe d’actifs. Pour savoir plus, lisez le dernier billet du gérant de portefeuille de M&G Stefan Isaacs « HY spreads: the story behind the story ».

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes