L’AMS et sa politique de resserrement atypique

Dans son dernier communiqué semestriel, l’Autorité monétaire de Singapour (AMS) a déclaré qu’elle resserrerait légèrement sa politique monétaire en augmentant le rythme d’appréciation de la fourchette cible du taux de change effectif nominal (TCEN) du dollar de Singapour (SGD). Ce deuxième relèvement cette année, après celui du mois d’avril, confirme le resserrement monétaire observé récemment dans de nombreuses économies asiatiques telles que la Corée du Sud, la Malaisie, l’Indonésie, l’Inde et les Philippines. Tous ces pays ont récemment relevé leurs taux pour contrôler l’inflation.

Pour ajuster sa politique monétaire, l’AMS privilégie l’intervention directe sur les marchés des changes au comptant et à terme, plutôt que le recours aux taux d’intérêt, ce qui peut sembler atypique. Cependant, ce pays n’est pas le seul dans ce cas : le Costa Rica, le Laos, le Liban, le Nigeria et le Vietnam ont opté pour une approche similaire, même si ces pays gèrent leur monnaie par rapport au dollar américain, et non par rapport à un panier de devises pondéré en fonction des échanges comme le fait Singapour. Une étude publiée en 2014 par Chow et al¹ a confirmé que pour les petites économies ouvertes comme Singapour (le commerce extérieur représentait plus de 300 % du PIB en 2017), les régimes monétaires basés sur le taux de change étaient plus appropriés pour faire face aux chocs externes qu’une approche centrée sur les taux d’intérêt.

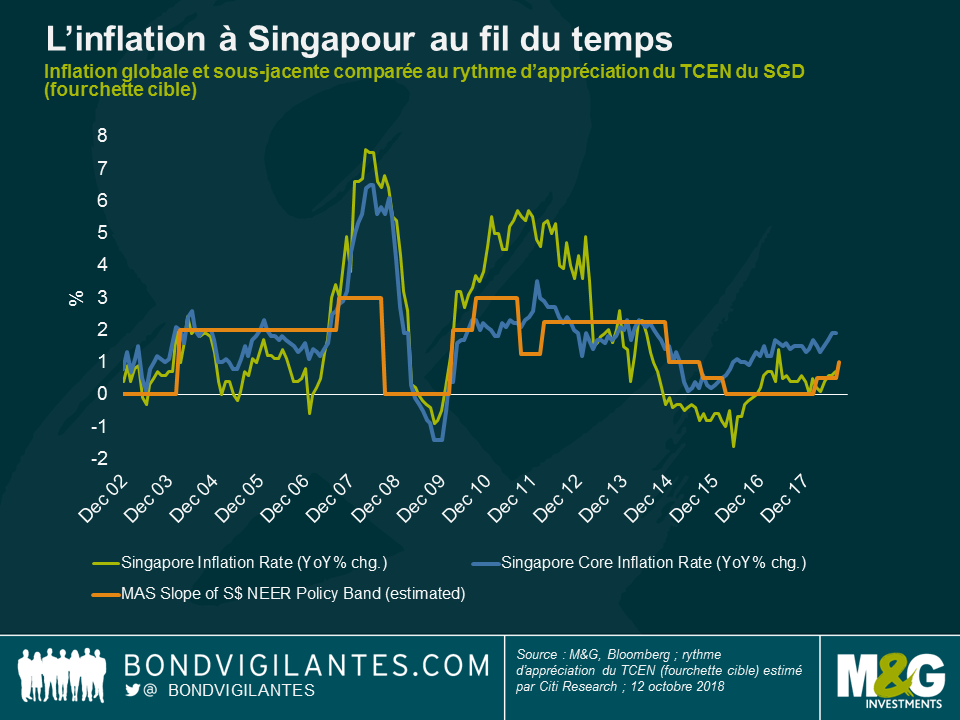

Le régime de change flottant administré que Singapour a instauré en 1981 s’est avéré relativement efficace pour assurer la stabilité des prix, comme le montre le graphique ci-dessous.

Le graphique montre aussi le rythme estimé de la fourchette cible du TCEN du SGD (ligne orange), exprimée en pourcentage annuel d’appréciation du SGD par rapport à un panier de devises pondéré en fonction des échanges (estimation de Citi Research). Historiquement, l’AMS a augmenté ce rythme lorsque l’inflation franchissait l’objectif d’inflation implicite de 2 % (par exemple, en octobre 2007 ou en octobre 2010) et l’a diminué lorsque l’inflation était plus sage (en octobre 2008 ou en janvier 2015). Avec le recul offert par le graphique, on constate également que malgré les relèvements de cette année, la politique monétaire demeure globalement accommodante : le rythme d’appréciation du TCEN du SGD est encore relativement faible, probablement autour de 1 %, selon Citi Research.

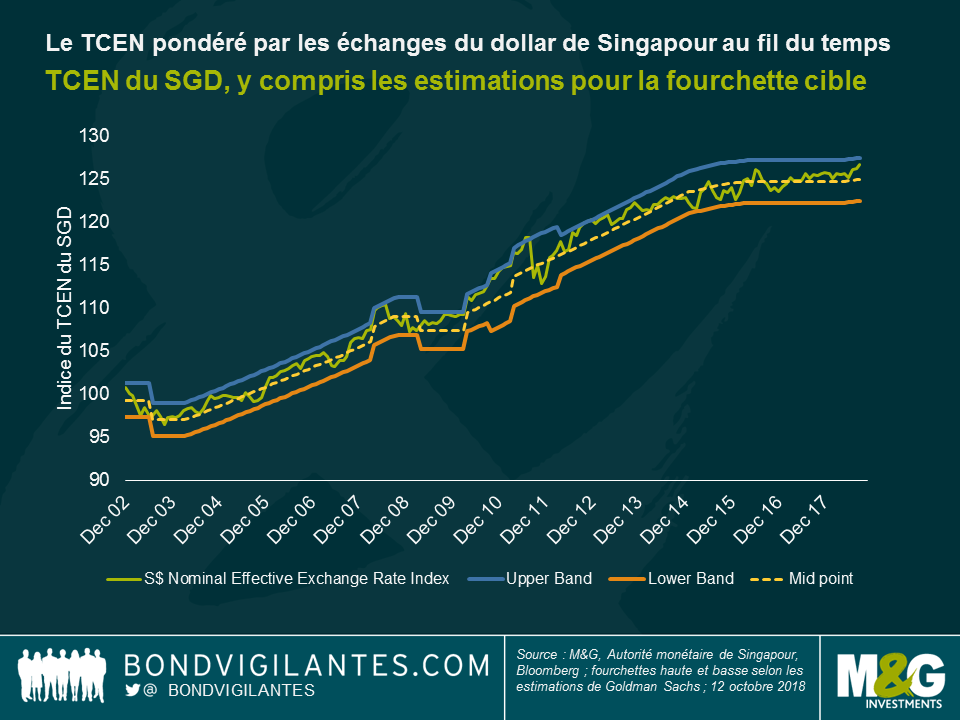

Quant au SGD en lui-même, il a fait preuve d’une relative stabilité face au panier de devises pondéré en fonction des échanges sur les deux dernières années, même s’il a commencé à s’apprécier ces derniers mois. On peut le constater sur le graphique ci-dessous, qui montre le taux de change du SGD pondéré en fonction des échanges tel que calculé par l’AMS, ainsi que les estimations de Goldman Sachs concernant la fourchette cible. L’appréciation graduelle du SGD au fil du temps visée par l’AMS reflète les solides fondamentaux de la ville-État et la forte croissance de la productivité, autant de gages de stabilité des flux de capitaux.

Le recours au taux de change comme principal outil d’ajustement de la politique monétaire implique que l’AMS renonce au contrôle des taux d’intérêt nationaux, qui sont désormais déterminés par les forces du marché et les anticipations de taux de change des investisseurs. Cela conforte le principe de « l’impossible trinité », qui veut qu’un pays ne peut avoir simultanément la libre circulation des capitaux, un régime de change fixe et le contrôle des taux d’intérêt.

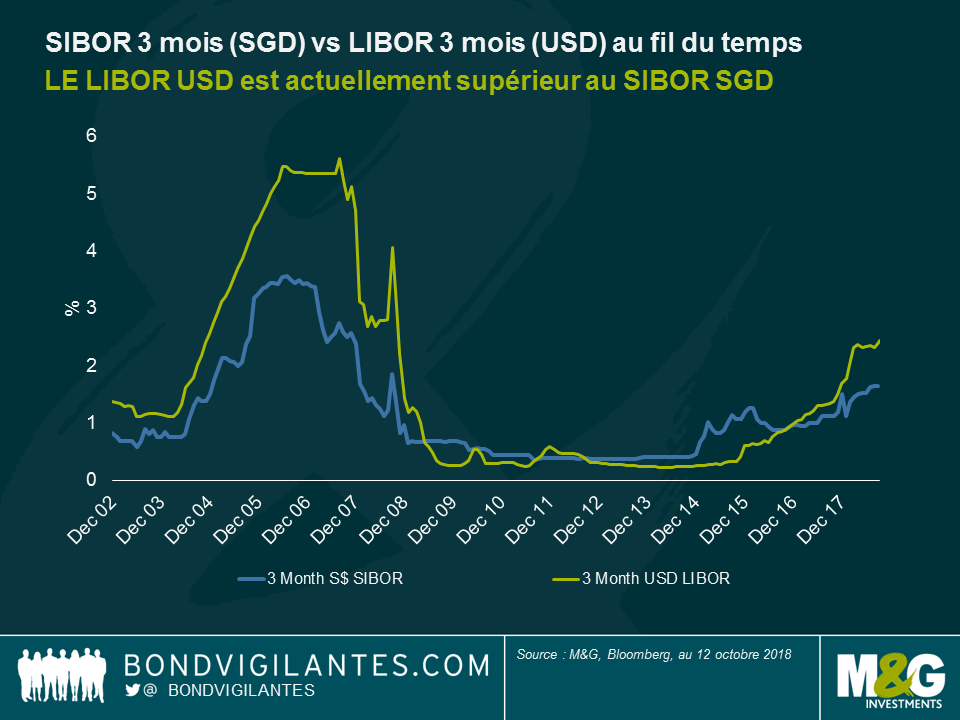

Le graphique ci-dessous compare le SIBOR à 3 mois (un baromètre des taux d’intérêt à Singapour) et le LIBOR USD à 3 mois. Ces deux taux présentent une corrélation positive, qui s’est toutefois inversée dernièrement car le LIBOR USD est désormais supérieur au SIBOR SGD. Cette divergence est en partie imputable au fait que les investisseurs prévoient désormais une appréciation du SGD par rapport à l’USD au fil du temps. Ils sont donc disposés à accepter une rémunération plus faible du SGD dans la mesure où l’appréciation de cette devise compensera le différentiel de taux. Il s’agit d’un concept appelé « parité de taux d’intérêt non couverte ».

Si l’on fait abstraction des difficultés locales liées aux prix élevés de l’immobilier et au vieillissement démographique, les perspectives restent assez bonnes pour Singapour. La croissance devrait ralentir légèrement tout en demeurant supérieure à la tendance et l’inflation sous-jacente devrait encore augmenter pour se stabiliser juste au-dessus de l’objectif d’inflation de 2 % avec la résorption du sous-emploi. En outre, la banque centrale a accumulé de confortables réserves de change au fil du temps et la dette publique de Singapour est l’une des rares au monde à bénéficier d’un « triple A » de la part des trois principales agences de notation.

Pour cette raison, la détention d’actifs libellés en SGD dans un portefeuille obligataire mondial pourrait s’avérer assez bénéfique au fil du temps. Si la croissance mondiale reste sur une trajectoire ascendante, le SGD devrait continuer de s’apprécier progressivement face au panier de devises, conformément au souhait de l’AMS. En revanche, en cas de nette accentuation des tensions commerciales et des risques géopolitiques, les solides fondamentaux de Singapour et les interventions de l’AMS devraient limiter l’ampleur de sa dépréciation. À titre d’illustration, le SGD a nettement surperformé l’EUR et la GBP lors de la dernière crise financière mondiale.

¹ « Monetary Regime Choice in Singapore : Would a Taylor Rule Outperform Exchange-Rate Management ? ».

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes