Panorama hebdomadaire : Les lanceurs d’alerte commencent à mettre en garde contre les prêts dans un contexte de hausse des incertitudes

La plupart des marchés (des entreprises, émergents, des devises et des matières premières), à l’exception des valeurs refuges traditionnelles, ont vécu Halloween en avance cette semaine du fait des inquiétudes croissantes concernant la baisse des bénéfices des entreprises américaines et des chiffres inquiétants du PMI européen et de la croissance chinoise. Pas moins de 75 % des 100 classes d’actifs obligataires suivies par notre Panorama hebdomadaire se sont repliées dans un contexte d’escalade des tensions liées au Brexit et de rejet du budget italien par la Commission européenne. En outre, Donald Trump a déclaré qu’il pourrait regretter la nomination de Jerome Powell à la tête de la Réserve fédérale (Fed), puisqu’il lui reproche d’avoir relevé les taux trop rapidement. Le caractère optimiste du procès-verbal de la réunion de septembre de la Fed a entraîné une hausse du rendement des bons du Trésor à 10 ans à 3,2 %, même s’il est redescendu à 3,1 % durant la semaine. La mort de Jamal Khashoggi, chroniqueur au Washington Post et critique du régime saoudien, ainsi que la chute des exportations japonaises en septembre (la plus importante depuis janvier 2016) ont également contribué au climat d’incertitude.

Dans ce contexte, les actions se sont repliées et le prix du baril de brut a chuté à 66 dollars, contre 76 dollars au début du mois. Certains investisseurs craignent de plus en plus que l’effondrement des devises émergentes depuis le début de l’année, et notamment celui du peso argentin et de la livre turque, ait pour effet d’augmenter le prix du baril et donc de réduire la demande de pétrole – pour en savoir plus sur les cours du pétrole et la croissance économique, vous pouvez consulter l’article de Jim Leaviss, gérant de fonds chez M&G, « Comme en 2008 ? La hausse du pétrole, le resserrement monétaire de la BCE – il ne manque plus qu’une crise du crédit ». Seuls les actifs traditionnellement stables, tels que les Bunds allemands et les emprunts d’État suisses, ont généré des performances positives au cours des cinq dernières séances de cotation, tout comme les Gilts britanniques, dont les rendements ont chuté, mais pour d’autres raisons : en septembre, le taux d’inflation s’est révélé décevant et le Royaume-Uni fait l’objet de spéculations quotidiennes de la part des médias concernant une sortie chaotique de l’UE et l’avenir de la Première ministre Theresa May (voir ci-dessous). Le dollar américain s’est apprécié face à la plupart des principales devises à l’exception du réal brésilien, qui s’est essentiellement renforcé avant le deuxième tour des élections présidentielles de dimanche – les deux candidats sont considérés comme responsables en matière budgétaire.

En hausse :

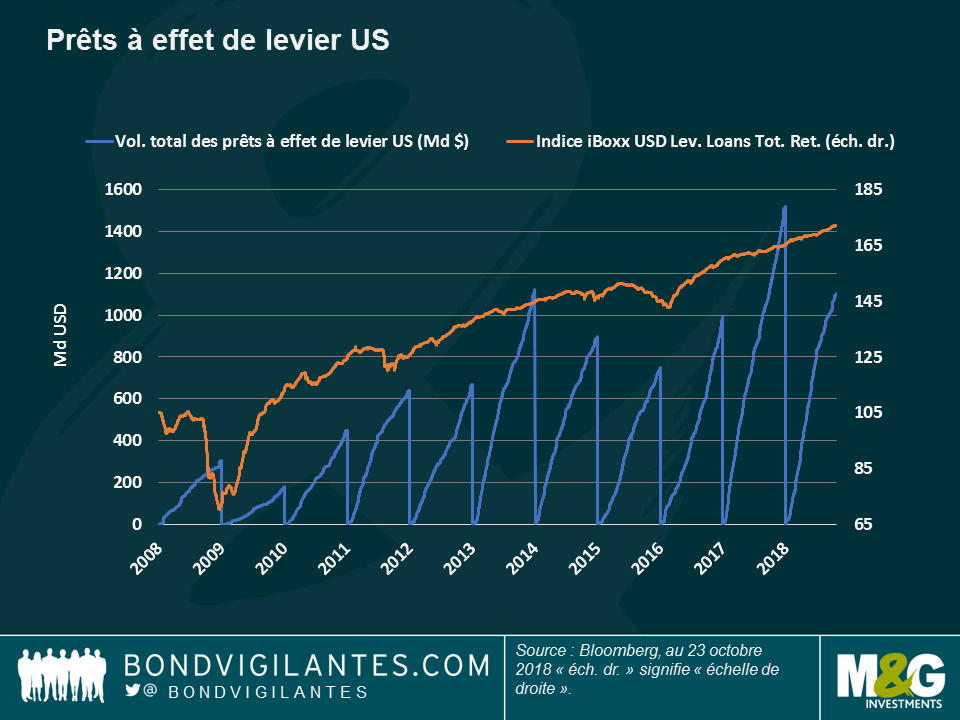

Prêts à effet de levier – avertissement de la Fed : Sur la 7ème page (sur 10) de son dernier compte-rendu, la Fed, qui est de facto la banque centrale mondiale, a mis en garde contre la croissance des prêts à effet de levier et l’assouplissement des conditions et des normes du secteur, et en particulier l’activité accrue des prêteurs non bancaires, considérant que tous ces facteurs pourraient constituer un risque pour la stabilité financière. Comme le montre le graphique, l’encours des prêts à effet de levier aux États-Unis a atteint 1 120 milliards de dollars, contre à peine 306 milliards de dollars il y a dix ans. Les prêts à effet de levier surpassent désormais le marché des obligations américaines à haut rendement (HY), qui souffre d’une pénurie d’offre, en partie parce que dans un contexte de hausse des taux les investisseurs ont tendance à privilégier les prêts, qui sont habituellement assortis d’un taux variable. Le graphique montre aussi que la hausse de la demande a permis à la classe d’actifs de générer des performances élevées : elle a augmenté de 4,5 % en 2018 et de 18 % au cours des trois dernières années. Les lanceurs d’alerte qui mettent en garde contre les prêts ne se résument cependant pas à la Fed : dans son dernier rapport trimestriel, la Banque des règlements internationaux (connue sous le nom de Banque des banques centrales), a déclaré que les prêts à effet de levier se sont comportés de façon procyclique, augmentant rapidement avant un retournement du marché.

Gilts – top 100 : Les emprunts d’État britanniques ont été la classe d’actifs la plus performante au cours des cinq dernières séances de cotation, parmi les 100 suivies par notre Panorama hebdomadaire : les craintes de voir la Banque d’Angleterre contrainte de reporter ses futurs relèvements de taux pour éviter une récession post-Brexit ont fait baisser le rendement des Gilts à 10 ans à 1,4 %, son niveau le plus bas depuis début septembre. Avec un taux d’inflation annualisé de 2,4 %, les taux britanniques continuent d’offrir des rendements réels négatifs, alors même que le pays connaît une croissance de 1,2 %. Les incertitudes liées au Brexit pèsent en effet sur les rendements nominaux, qui sont loin du niveau de 2 % qui était le leur avant le référendum de 2016. Ces incertitudes ne peuvent que s’intensifier à l’approche de l’échéance de mars 2019, qui verra le pays quitter l’Union européenne.

En baisse :

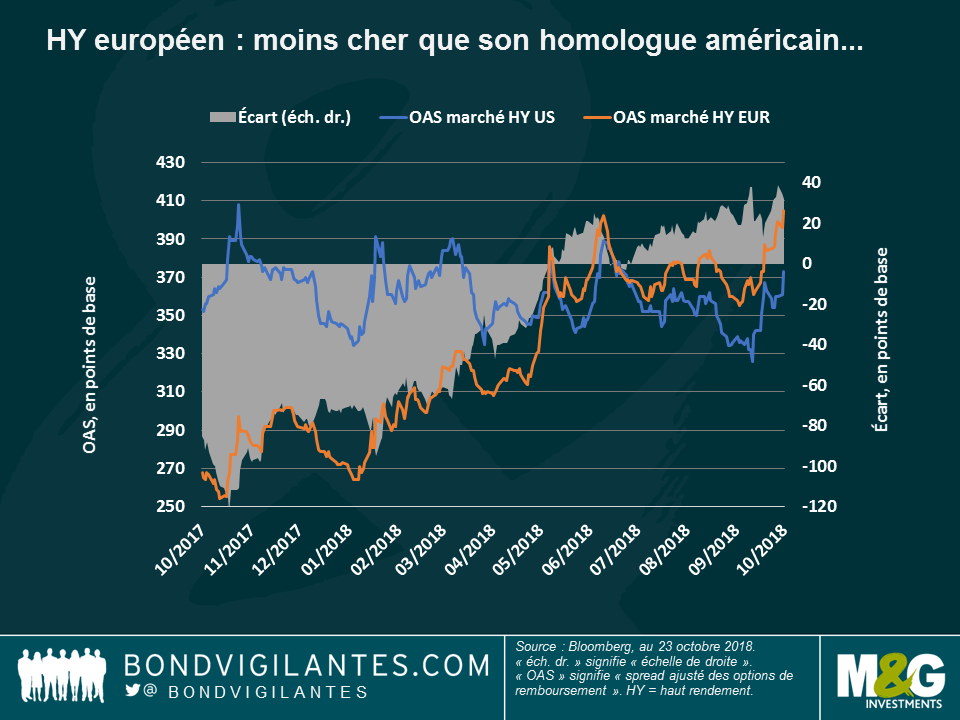

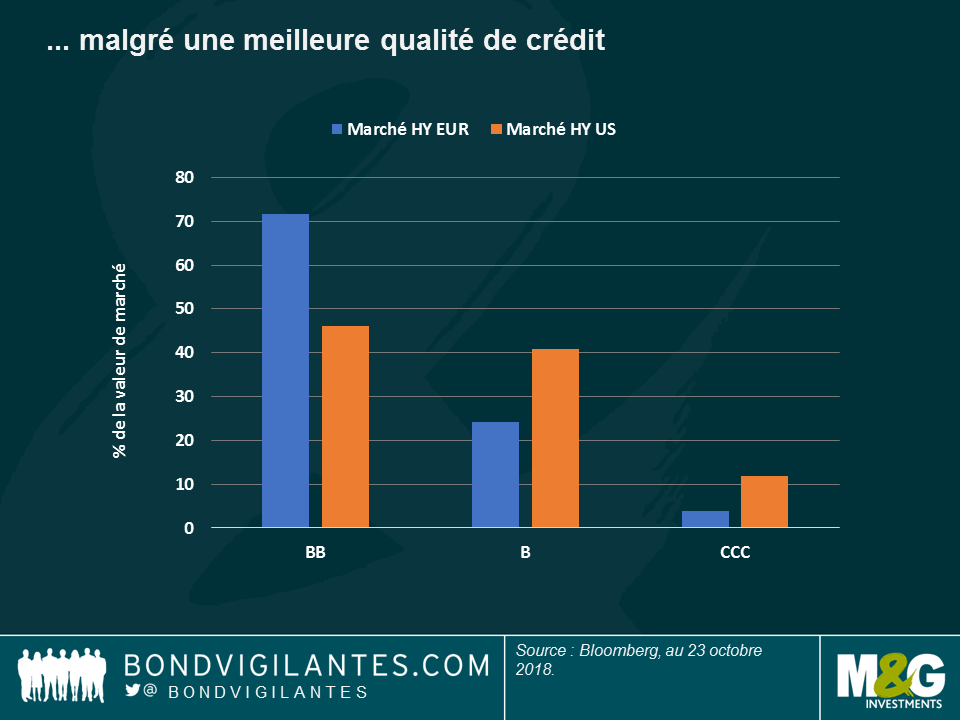

Les obligations européennes à haut rendement – en proie aux difficultés du secteur italien de la construction : La dette européenne à haut rendement a encore produit des résultats décevants la semaine dernière, d’autant plus que de nouvelles tensions entre l’Italie et l’UE concernant le budget ont affecté les entreprises italiennes. Par ailleurs, l’agence Moody’s a abaissé la notation de crédit de l’Italie, sans toutefois l’exclure de la catégorie Investment Grade. Les entreprises italiennes du secteur de la construction sont particulièrement affectées par le budget gouvernemental resserré et, dans certains cas, ont eu la malchance d’étendre leur activité à des marchés récemment en proie à des difficultés comme l’Argentine ou la Turquie. Il n’est donc pas surprenant que sur les dix émetteurs européens à haut rendement les moins performants depuis le début de l’année, quatre soient italiens, dont deux entreprises de construction (pour plus de détails, reportez-vous à l’article de James Tomlins « Attention au risque de chute du marché européen du haut rendement ». Leurs fortes baisses (respectivement 69 % et 53 %) ont pesé sur l’indice et fait grimper sa prime de risque par rapport au segment à haut rendement américain, comme le montre le graphique ; l’écart entre les deux a atteint 27 points de base le 19 octobre, son niveau le plus élevé depuis 2012, en dépit du fait que la qualité de crédit du segment à haut rendement en Europe est meilleure que celle de son homologue américain – comme le montre le dernier graphique, 71 % des émetteurs européens du segment possèdent la notation la plus élevée de la catégorie (BB), soit nettement plus qu’aux États-Unis (46 %). Pour en savoir plus sur les difficultés de l’Italie, vous pouvez visionner la récente discussion entre Carlo Putti et Saul Casadio, respectivement gérant et analyste crédit chez M&G : La construction en Italie, un secteur en crise.

Mexique – une situation délicate : Le rendement de la dette souveraine mexicaine a chuté de 4,5 % sur les cinq dernières séances de cotation, tandis que le peso s’est déprécié de 3,8 % par rapport au dollar, soit la moins bonne performance parmi les principales devises. Après une longue période de transition, le pays accueille aujourd’hui le nouveau président Andrés Manuel López Obrador, mieux connu sous l’acronyme AMLO, qui a remporté les élections en juillet. Le nouveau gouvernement a déclaré qu’il souhaitait que Pemex, le géant pétrolier local, donne la priorité aux approvisionnements nationaux plutôt qu’aux exportations – ce qui pourrait affaiblir la structure financière de l’entreprise, selon Fitch Ratings. L’agence a abaissé les perspectives de l’entreprise de stables à négatives la semaine dernière.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes