INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Les emprunts d’État espagnols ont surperformé leurs équivalents européens depuis le début de l’année. Comment le pays s’est-il renforcé, alors qu’il était passé tout près d’un plan de sauvetage de l’Union européenne il y a seulement quelques années ? Regardez Ana Gil, Directrice des investissements chez M&G, vous l’expliquer.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

La correction subie par les obligations, qui avait commencé la semaine dernière avec la publication de statistiques américaines bien orientées, s’est poursuivie au cours des cinq derniers jours de trading. Pourtant, les chiffres sur l’emploi publiés le vendredi sont ressortis inférieurs aux attentes, et une foule de statistiques et d’événements mondiaux n’ont fait que confirmer l’aggravation de la dynamique : le Fonds Monétaire International (FMI) a notamment réduit sa prévision de croissance économique mondiale pour cette année, la faisant passer de 3,9 % à 3,7 %. Le FMI invoque pour cela les défis auxquels sont confrontés les échanges commerciaux, l’envolée du taux italien à 10 ans qui a culminé à 3,5 % alors que les rapports avec Bruxelles s’enveniment à cause du prochain budget du pays, une production industrielle en Allemagne beaucoup plus faible que prévu (voir ci-dessous), le remplacement du ministre des finances d’Afrique du Sud à la suite de scandales de corruption, et le rapport Tankan sur l’activité manufacturière du Japon qui fait part d’une troisième baisse trimestrielle consécutive. Le contexte a semblé inquiéter tout le monde car tant les marchés obligataires que les marchés actions ont cédé du terrain. S’agissant des obligations, les performances de seulement 9 des 100 classes d’actifs suivies par le Panoramic Weekly sont restées en territoire positif.

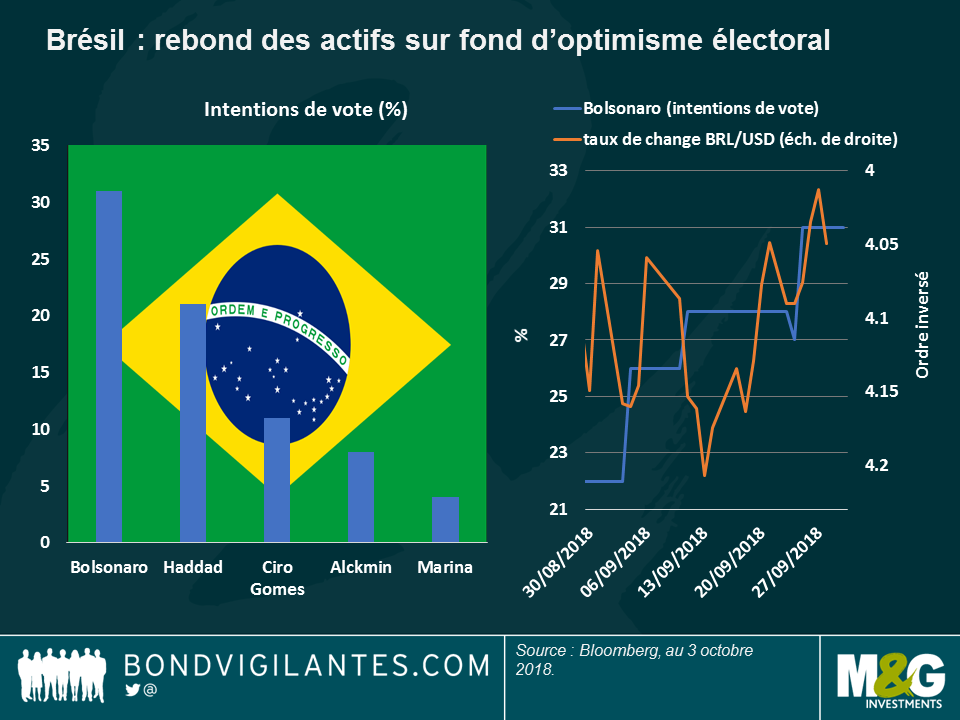

Parmi les rares marchés qui ont réussi à sortir la tête de l’eau, on citera en priorité le Brésil dont les emprunts d’État et les obligations d’entreprises ont rebondi après l’arrivée en tête du candidat d’extrême droite Jair Bolsonaro au premier tour de l’élection générale organisée dimanche dernier. Il affrontera au deuxième et dernier tour prévu le 28 octobre Fernando Haddad, chef du Parti des Travailleurs. De son côté, le real a repris 5 % par rapport au dollar américain, les deux candidats étant jugés sérieux dans le domaine budgétaire et assez favorables au marché. Les prêts à effet de levier américains, qui sont habituellement assortis de taux variables, ont également progressé car ils peuvent profiter de cet environnement de hausse des rendements. Dans ce contexte, les devises « refuges » traditionnelles comme le dollar et le yen, se sont également inscrites en hausse. Le renminbi a continué sa glissade observée cette année, s’échangeant à 6,92 unités par dollar, loin du niveau de 6,26 atteint en avril. Les autorités chinoises ont réduit le ratio de réserves obligatoires appliqué à certaines banques. Elles cherchent ce faisant à éviter un ralentissement tout en essayant de maîtriser le niveau d’endettement. Le prix du pétrole a reflué après sa récente ascension.

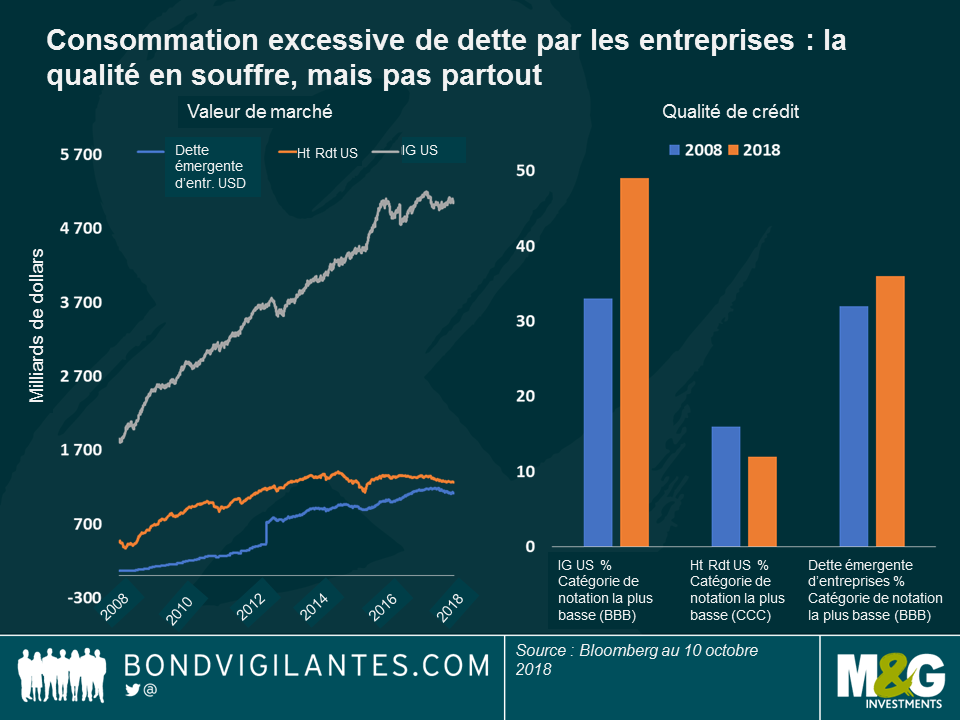

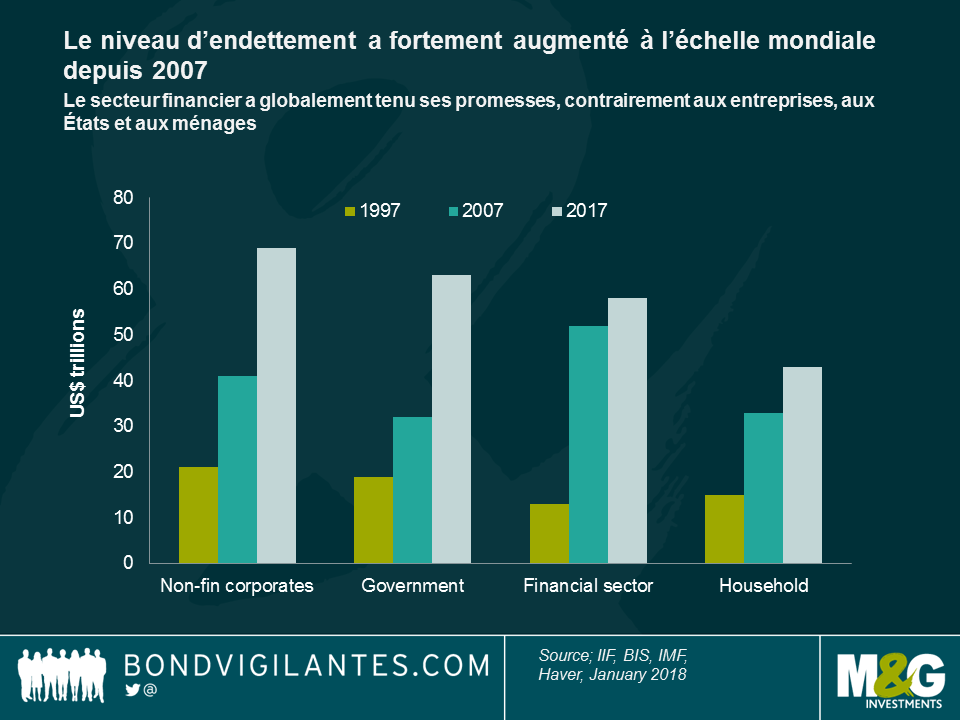

La longue fiesta des entreprises – un réveil douloureux ? Les entreprises du monde entier ont profité d’une décennie de liquidités bon marché pour s’endetter massivement, non seulement dans le but d’investir, mais aussi pour augmenter les dividendes et les rachats d’actions. Cependant, l’addition devrait prochainement leur être présentée : alors que les taux augmentent, les entreprises vont comprendre à quel point le refinancement de leur dette va leur coûter cher, ce qui pourrait nuire à leur rentabilité et fragiliser leur qualité de crédit. Comme on le voit sur le graphique, la qualité s’est déjà dégradée, en particulier dans les segments de marché qui se sont le plus développés : le segment américain des obligations « investment grade » a par exemple plus que doublé, passant de 1 800 à 5 000 milliards de dollars au cours des dix dernières années. Dans le même temps, les entreprises dotées de la plus faible notation « investment grade », qui pesaient un tiers de ce marché en 2008, en représentent désormais près de la moitié. La taille du segment des obligations américaines à haut rendement a de son côté été multipliée par 2,7 au cours des dix dernières années, mais la catégorie de notations la plus faible ne représente actuellement que 12 % du total, contre 16 % en 2008. Et celle de la dette émergente d’entreprises libellée en dollar (marché dont la taille s’est envolée pour atteindre 1 100 milliards de dollars, contre seulement 63 milliards il y a dix ans) a également vu son poids augmenter, mais de façon plus modérée. Il n’est donc pas surprenant que les obligations américaines à haut rendement aient surperformé leurs rivales depuis le début de l’année : elles se sont adjugées 1,9 %, tandis que leurs homologues « investment grade » ont concédé 3,2 %, et que la dette émergente d’entreprises a reculé de 1,9 %. On en conclura que les fondamentaux ont toujours leur importance.

Actifs brésiliens – jogo bonito : la monnaie et les obligations brésiliennes ont retrouvé des couleurs après le choix des 147 millions d’électeurs de qualifier pour le 2ème tour de l’élection générale deux responsables politiques considérés comme sérieux sur le plan budgétaire. La population espère que l’un des deux parviendra à endiguer la crise économique qui frappe le pays : à 12,2 %, le taux de chômage a plus que doublé en quatre ans, alors que le déficit budgétaire a gonflé pour atteindre 7,4 % du PIB, contre environ 2 % entre 2010 et 2013. L’optimisme a permis au real de s’apprécier à 3,7 unités par dollar, soit son plus haut niveau depuis le mois d’août. Cette embellie a permis d’effacer entièrement les pertes accumulées durant l’été, pertes attribuables à la propagation des récentes corrections subies par l’Argentine et la Turquie. Les deux candidats, l’un de gauche l’autre de droite, sont censés mettre de l’eau dans leur vin en « recentrant » leur positionnement respectif afin de capter davantage de suffrages en amont du deuxième tour organisé le 28 octobre.

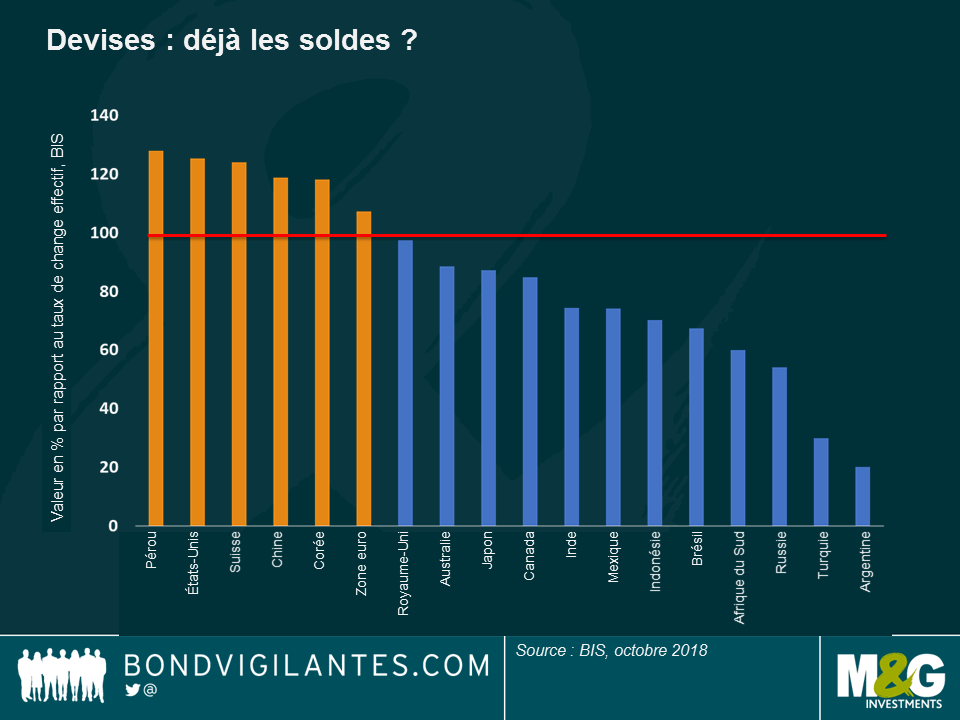

Devises émergentes – déjà les soldes ? Les devises émergentes ont plongé surtout par rapport au dollar depuis le début du mois d’août, soit juste avant que la détérioration des économies turque et argentine ne conduise à un mouvement de ventes massives des actifs émergents. Selon la Banque des Règlements Internationaux (BRI), connue comme la banque des banques centrales, les récents mouvement ont entraîné à la baisse les taux de change effectifs des devises émergentes, ce qui a incité certains investisseurs, tels qu’Eric Lonergan chez M&G à penser qu’elles présentent désormais un certain intérêt – Cliquez ici pour regarder Eric expliquer son point de vue. Mais certaines monnaies ont cependant été épargnées : toujours selon la BRI, le sol péruvien apparait ainsi surévalué, peut-être grâce aux bons fondamentaux de ce pays : l’économie croît à un rythme annualisé de 2,3 %, alors que le déficit de son compte courant atteint un niveau modéré de 1,4 % du PIB. L’inflation, à 1,3 %, s’avère également contenue. Important exportateur de cuivre comme son voisin le Chili, le Pérou affiche huit mois consécutifs de croissance de l’investissement. Le sol semble toutefois moins robuste : il a perdu 2,8 % de sa valeur par rapport au dollar depuis le début de l’année.

L’industrie allemande – Une pause pour la fête de la bière ? La production industrielle allemande s’est contractée de 0,3 % en août, soit la troisième baisse d’affilée et une performance largement inférieure au consensus qui tablait sur une augmentation de 0,3 %. Même si la faiblesse des exportations ne se traduit pas encore dans la balance commerciale du pays (comme beaucoup l’avaient craint compte tenu des conflits commerciaux qui ne cessent d’empoisonner les relations entre les États-Unis et la Chine), le moteur de l’économie européenne commence de plus en plus à s’inquiéter sur un autre front : l’institut économique IW basé à Cologne a cette semaine mis en garde sur le risque représenté par une absence d’accord sur le Brexit. Une telle issue pourrait en effet faire plonger de 57 % les exportations de l’Allemagne vers la Grande-Bretagne.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Eric Lonergan et Stuart Canning.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Les marchés obligataires mondiaux ont vivement réagi à la publication mercredi des chiffres sur le secteur américain des services, qui ont atteint leur meilleur niveau depuis 21 ans : le rendement des bons du Trésor à 10 ans s’est hissé à 3,11 %, son plus haut niveau depuis 2011, tandis que le dollar a inversé sa tendance morose du mois de septembre pour retrouver son niveau d’août. Le rendement des bons du Trésor à 30 ans, habituellement moins réactif, a grimpé en flèche, ce qui a poussé certains investisseurs tels que le gérant M&G Richard Woolnough à affirmer que le marché, souvent comparé à un anaconda géant, pourrait être en train de basculer – lire son blog : Les taux longs américains : l’anaconda géant est-il en train de basculer ?

Les rendements des obligations souveraines européennes ont également augmenté et les marchés actions ont rebondi. Cet optimisme a été alimenté par les commentaires du président de la Réserve fédérale (Fed), Jerome Powell, qui a déclaré en début de semaine que des relèvements de taux progressifs se justifiaient par la robustesse de l’économie américaine. La hausse du dollar a initialement nui aux devises émergentes et aux obligations souveraines, mais la classe d’actifs a tout de même signé des gains durant cinq séances d’affilée en raison de la solide performance antérieure. L’approche prudente de Jerome Powell à l’égard des hausses de taux permet d’atténuer leurs effets négatifs potentiels sur les économies émergentes, qui se remettent encore des crises turque et argentine d’août dernier.

Sur les 100 classes d’actifs suivies par notre Panorama hebdomadaire, près des trois quarts se sont inscrites en hausse lors des cinq dernières séances, tandis que la plupart de celles qui ont sous-performé sont européennes. La proposition de budget du gouvernement italien prévoyant un déficit de 2,4 % du PIB au cours des trois prochaines années a été accueillie avec réticence à Bruxelles, dont les responsables ont qualifié le plan de « hors des clous ». Les déboires de l’Italie ont affecté les autres actifs européens et l’euro, qui a chuté de 2 % face au billet vert au cours des cinq dernières séances de cotation. Le peso mexicain et le dollar canadien se sont appréciés de près de 1 % face à un dollar américain en hausse après que les États-Unis ont signé un nouvel accord commercial avec leurs deux voisins – un accord qui n’est pas fondamentalement différent de l’ancien Accord de libre-échange nord-américain. Le cours du pétrole a fortement rebondi.

Brésil – Bolsosamba : Les obligations souveraines brésiliennes ont progressé d’1,3 % sur les cinq dernières séances de cotation et le real s’est apprécié de 5 % face à un dollar en hausse, ce qui fait de lui la devise la plus performante au sein d’un groupe de 16 devises majeures. Le real a maintenant recouvré environ la moitié des pertes enregistrées depuis le début du mois d’août, lorsque les crises turque et argentine se sont propagées aux autres pays émergents. Les investisseurs s’attendent également à un résultat relativement favorable au marché lors de l’élection présidentielle, dont le premier tour s’est tenu dimanche . Un second tour, prévu le 28 octobre, désignera un vainqueur. Il devrait, selon toute vraisemblance, mettre aux prises le leader d’extrême droite Jair Bolsonaro et le candidat du Parti travailliste Fernando Haddad. À l’heure actuelle, les marchés estiment qu’aucun des deux candidats n’est susceptible d’adopter des mesures radicales sur le plan budgétaire, d’où leur soulagement. Comme le montre le graphique de droite ci-dessous, le real s’est renforcé à mesure que Jair Bolsonaro grimpait dans les sondages. Pour en savoir plus sur l’élection présidentielle, vous pouvez visionner la discussion entre Pilar Arroyo et Robert Secker, spécialistes des investissements chez M&G.

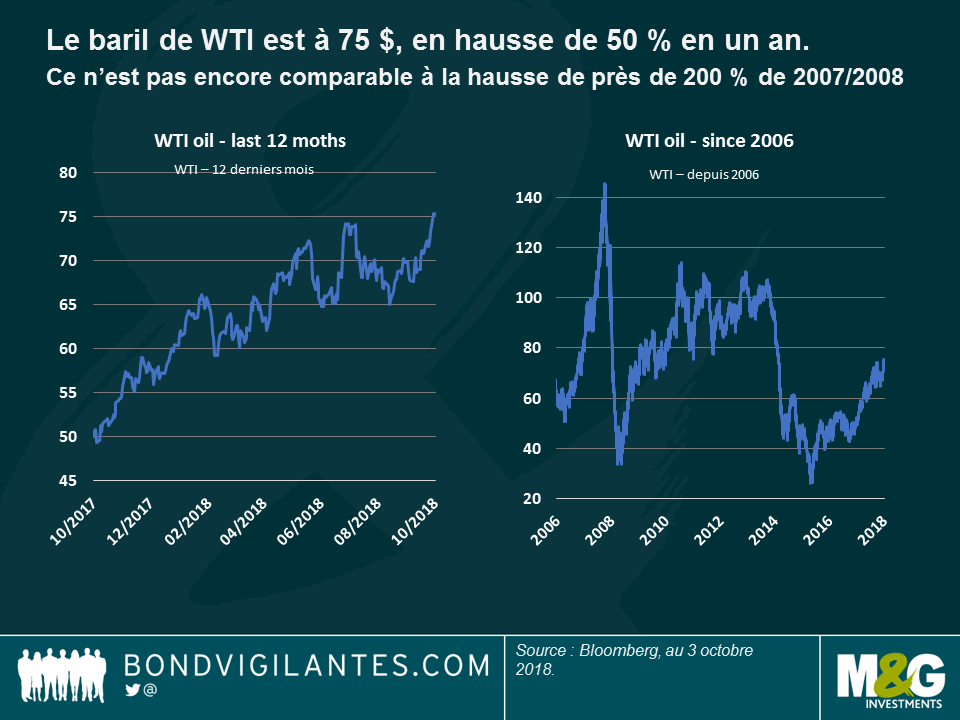

Pétrole – problématiques de l’offre : Le baril de brut s’est hissé à 75 $, soit son niveau le plus élevé depuis fin 2014 lorsqu’il avait commencé à chuter brutalement en raison de la hausse de la production de pétrole de schiste aux États-Unis. Il semble que la dynamique se soit désormais inversée, les exportations de l’Iran ayant chuté sous l’effet des sanctions américaines. Les conséquences des tensions géopolitiques sur l’offre de brut ont plus que compensé les récents chiffres indiquant une augmentation des stocks américains : le prix du pétrole a bondi de 50 % par rapport à son niveau d’environ 50 dollars le baril atteint il y a un an à peine. Cette hausse pourrait affecter la croissance économique l’an prochain, indique Jim Leaviss, gérant de fonds chez M&G : La hausse du pétrole, le resserrement monétaire de la BCE – il ne manque plus qu’une crise du crédit. Cliquez sur ce lien pour découvrir l’article.

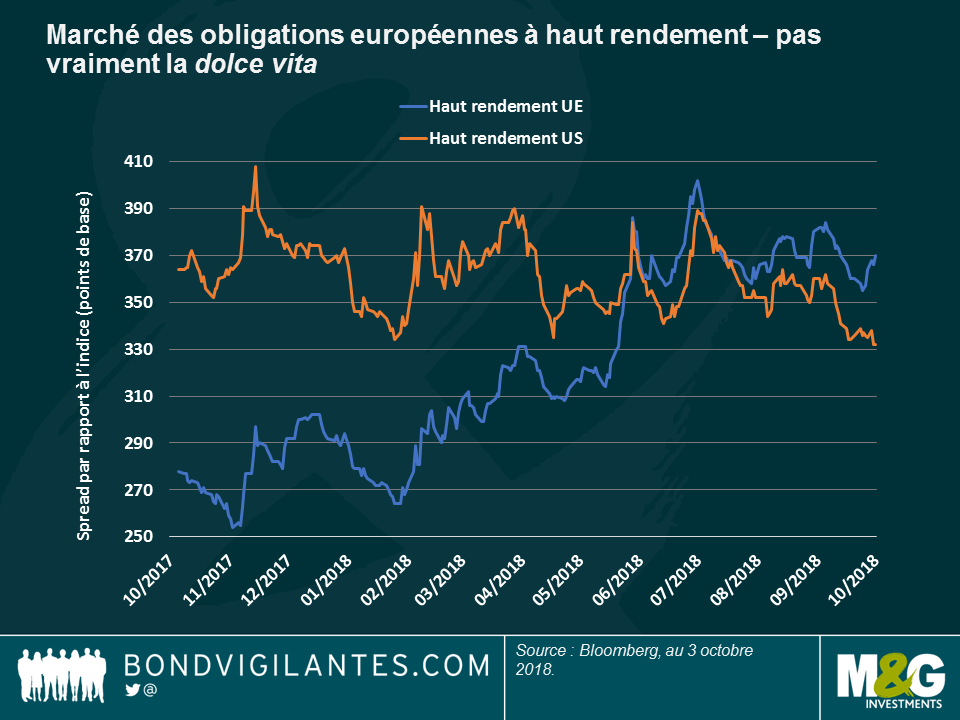

Obligations européennes à haut rendement – Catenaccio : Le style défensif qui a fait la gloire de la Squadra Azzurra semble aujourd’hui s’appliquer au marché européen des obligations à haut rendement, dont l’indice est dominé par l’Italie. La mauvaise performance récente des entreprises italiennes, dont la pondération est de 14,7 %, a entraîné un repli de l’indice et une augmentation de la prime exigée par les investisseurs pour détenir la classe d’actifs plutôt que son équivalente américaine. Suite à l’élection italienne du début d’année, les spreads européens ont dépassé leurs homologues américains après être restés inférieurs pendant des années. Depuis, la classe d’actifs a pâti des incertitudes liées au budget italien, malgré une qualité de crédit moyenne supérieure à celle de son concurrent américain. Elle présente également un risque de taux d’intérêt plus faible, avec une duration moyenne de 3,8 ans, qui est inférieure à celle des États-Unis (3,97 ans). Selon James Tomlins, gérant de fonds chez M&G, la sous-performance de l’indice européen du haut rendement cette année est essentiellement imputable à quelques titres spécifiques, dont deux entreprises de construction italiennes. Vous pouvez consulter son blog : Attention à la marche : risque de chute pour le marché européen du haut rendement.

Franc suisse – ses caractéristiques d’actif refuge s’effritent : Traditionnellement considéré comme un actif refuge, la devise suisse n’a pas réussi à s’apprécier face au dollar cette semaine, tandis que Rome et Bruxelles s’opposaient sur la question du déficit budgétaire. Le franc suisse s’est même replié de 2,5 % face au billet vert au cours des cinq dernières séances de cotation. Cette baisse est essentiellement due aux tensions actuelles entre la Confédération helvétique et l’UE concernant leurs accords commerciaux, notamment l’ouverture du marché actions suisse aux investisseurs européens. Les responsables suisses peuvent cependant se réjouir de cette situation, car ils se sont plaints à maintes reprises de la vigueur traditionnelle de la monnaie suisse.

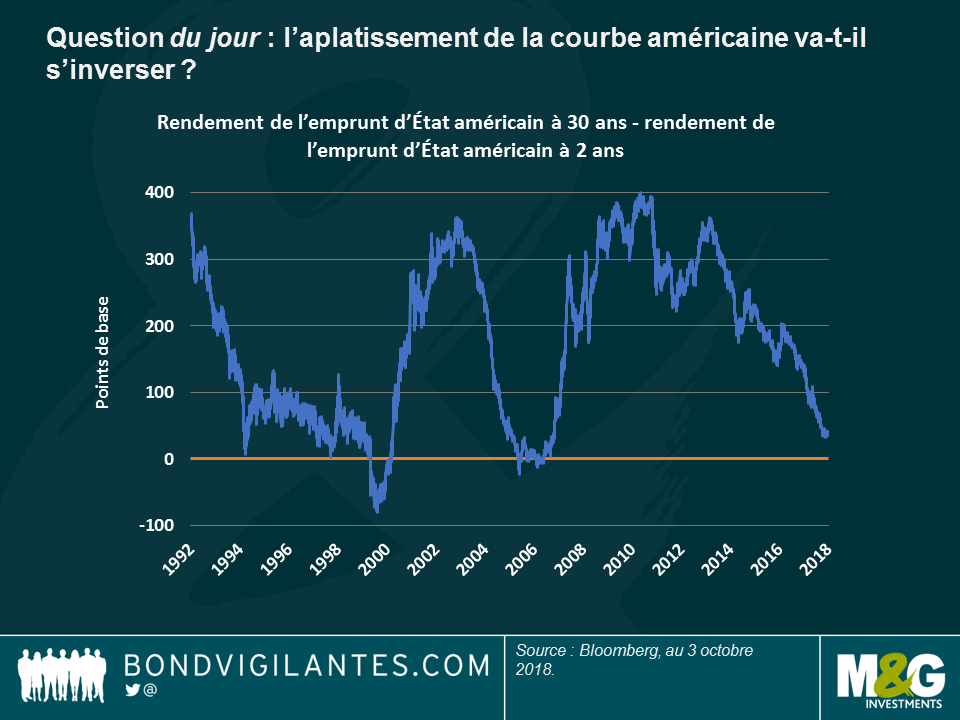

La partie longue du marché des emprunts d’État américains a souvent été décrite comme un anaconda géant ; ce dernier attire peu l’attention dans la mesure où il dort la plupart du temps, mais dès qu’il se réveille, tout le monde autour tremble. L’emprunt d’État américain à 30 ans ne mord pas, mais ses mouvements peuvent être tout aussi empoisonnés en ce sens où ils déterminent des millions de taux hypothécaires, ainsi que les prix que les gouvernements et les entreprises du monde entier paient pour leurs emprunts. Ce marché est-il sur le point d’être le témoin d’une augmentation de son rendement ?

Jusqu’à présent, le rendement de l’emprunt d’État américain à 30 ans a généralement fait sourire les investisseurs – une progression de 600 points de base au cours des 30 dernières années a rendu l’argent relativement bon marché, la prime de terme s’est effondrée, aplatissant ainsi la courbe des taux à des niveaux jamais observés depuis la crise financière de 2007-2008 comme l’illustre le graphique ci-dessous :

Les investisseurs regardent maintenant cet aplatissement avec angoisse, craignant qu’il n’annonce une récession imminente : lorsque les précédents aplatissements ont conduit à une inversion en 2000 et 2006, une récession n’a pas manqué de suivre.

Je ne pense pas que ce soit le cas à l’heure actuelle ; plus encore, je crois que nous pourrions bien observer l’inverse. Il y a à cela plusieurs raisons :

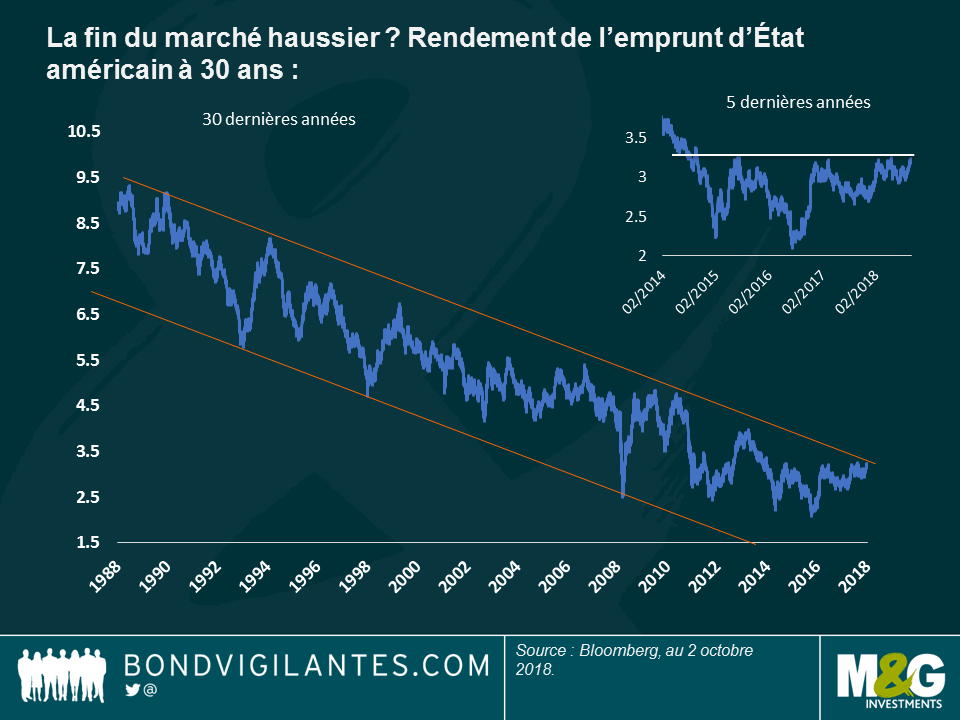

Des raisons techniques : le rendement de l’emprunt d’État américain à 30 ans pourrait reproduire ce qu’a connu celui de l’emprunt d’État américain à 10 ans plus tôt cette année, un point que que j’avais abordé sur le blog peu de temps avant l’évolution du marché : après quatre ans à essayer de passer le cap des 2,64 %, le rendement à 10 ans a finalement franchi ce seuil en février suite à la publication de solides chiffres sur le front des revenus horaires – enfin un signe d’inflation après une décennie de prix atones. Ce fut là un changement significatif par rapport aux tendances à court et à long terme.

Pourrions-nous observer la même chose pour le rendement à 30 ans qui, par nature, est un peu plus lents à évoluer que le marché à 10 ans plus volatil ? Comme le montre le graphique ci-dessous, l’emprunt d’État américain à 30 ans a également enregistré une phase haussière de trois décennies et a évolué au sein d’une fourchette comprise entre 2 % et 3,25 % au cours des quatre dernières années.

Je pense que ce niveau pourrait être bientôt franchi : outre l’amélioration des perspectives fondamentales (voir ci-dessous), la réforme de l’impôt sur les sociétés plus tôt cette année a encouragé les fonds de pension sous-capitalisés à acquérir des titres obligataires à long terme jusqu’à la mi-septembre. C’est pourquoi la demande en faveur de cette classe d’actifs pourrait désormais diminuer et, ce faisant, entraîner une hausse des rendements.

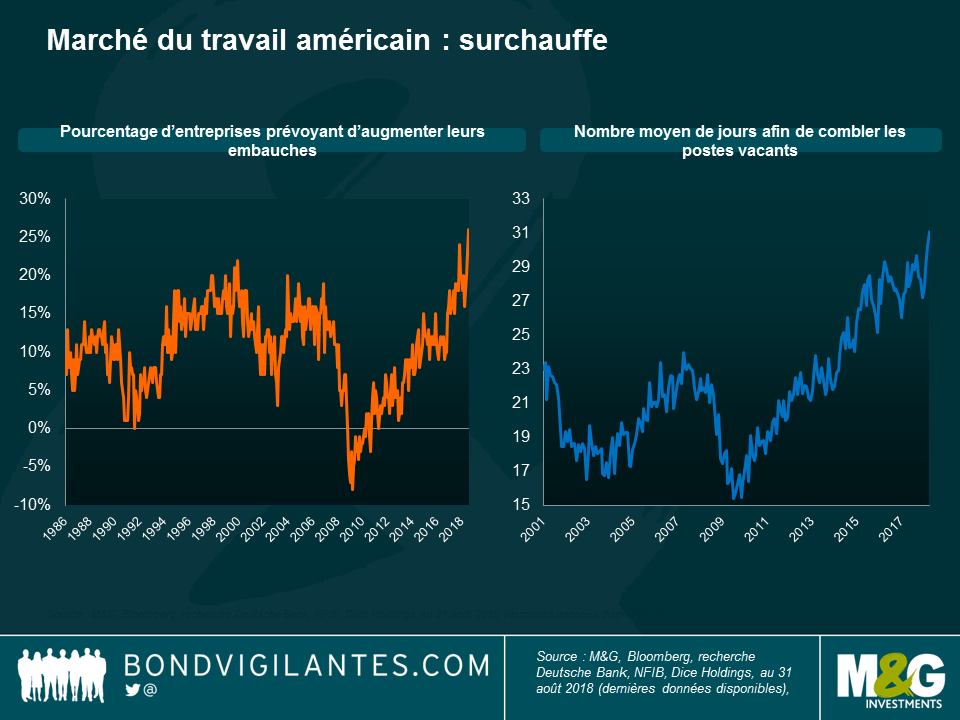

Des raisons fondamentales : cause plus durable que des facteurs déclenchants ou techniques potentiels, je pense que la hausse des taux longs américains pourrait être le reflet naturel d’une économie robuste. Bien qu’elle ne progresse pas à un rythme spectaculaire, l’économie américaine produit néanmoins des statistiques positives, une situation qui pourrait bientôt générer davantage d’inflation, ce qui est généralement le signe précurseur d’une augmentation des rendements. Voyons ce que le marché du travail nous enseigne.

Le graphique indique que les entreprises américaines ont revu à la hausse leurs projets d’embauche, au même moment où il leur faut plus de temps pour trouver de nouveaux talents. Nous savons tous qu’un marché du travail tendu contribue généralement à une accélération de l’inflation et, à terme, à une hausse des taux. Fait intéressant, le géant de la technologie Amazon vient d’annoncer une augmentation de salaire pour ses employés, un signe clair attestant du caractère tendu du marché – s’il y a bien quelqu’un qui connaît les perspectives de l’économie et sait à quel point les marchés du travail sont tendus, c’est bien Amazon. Peut-être qu’Amazon fournit un autre indice du réveil de l’anaconda, de la hausse des taux qui se profile.

Alors que nous commémorons le dixième anniversaire de la faillite de Lehman et que nous avons commencé à nous remémorer ce que nous faisions en 2008 (tenter désespérément de retirer mes économies de certaines banques était l’une de mes priorités, en écoutant MGMT, Los Campesinos (album de l’année ?) et l’album Dear Science de TV On The Radio), j’ai consulté notre blog pour vérifier quels avaient été les premiers signes avant-coureurs durant cet été là.

Il est utile de posséder un historique pour pouvoir se pencher sur des événements passés qui ont eu une incidence sur le marché et vérifier quelles étaient réellement les préoccupations de l’époque, plutôt que de s’en tenir aux commentaires postérieurs à l’événement en question. Nous étions préoccupés par la situation du marché immobilier américain (voici un exemple de la couverture sombre et pessimiste que nous en faisions sur le blog de Richard Woolnough en janvier 2008) mais durant nos déplacements aux États-Unis en juin de cette année-là, c’était un autre sujet qui tournait en boucle sur les chaînes d’information : le pétrole.

Le prix de l’immobilier est à nouveau mentionné dans le blog de juin, mais le pétrole reste la principale préoccupation des américains. Et à juste titre, puisque onze des douze dernières récessions aux États-Unis ont été précédées par une flambée du prix du brut. La hausse des prix de l’énergie ralentit considérablement l’activité économique ; l’impact est dans doute moindre de nos jours, surtout dans les pays développés où l’efficacité énergétique est beaucoup plus élevée qu’elle ne pouvait l’être dans les années 1970, par exemple, mais la hausse des prix du pétrole touche aussi bien les consommateurs que les entreprises. Ce qui nous amène à aujourd’hui. Au cours des 12 derniers mois, le prix du baril de WTI aux États-Unis est passé d’environ 50 $ à 75 $, soit un bond de 50 %. Les prix de l’essence demeurent bien inférieurs à 4 $ le gallon, niveau qu’ils avaient atteint en 2008, mais ils restent élevés à près de 3 $. La croissance sera donc plus lente en 2019.

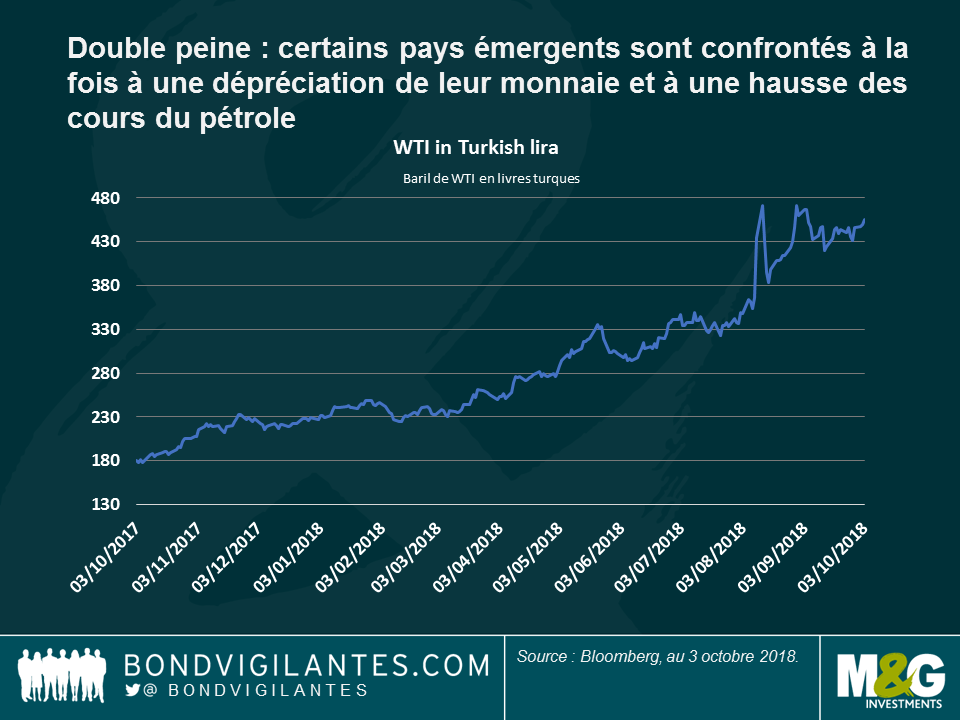

Si vous n’êtes pas convaincus que cette hausse de 50 % va ralentir l’économie américaine, vous êtes peut-être plus enclins à croire que les pays émergents vont être plus durement touchés encore, compte tenu de la forte dépréciation de leurs monnaies en 2018. Le graphique ci-dessous montre que pour la Turquie, un pays importateur, le coût du pétrole a plus que doublé depuis le début de l’année. Je m’attendrais à ce que la croissance des États-Unis surperforme celle du reste du monde en 2019, mais à un rythme inférieur en raison de ce mini choc énergétique.

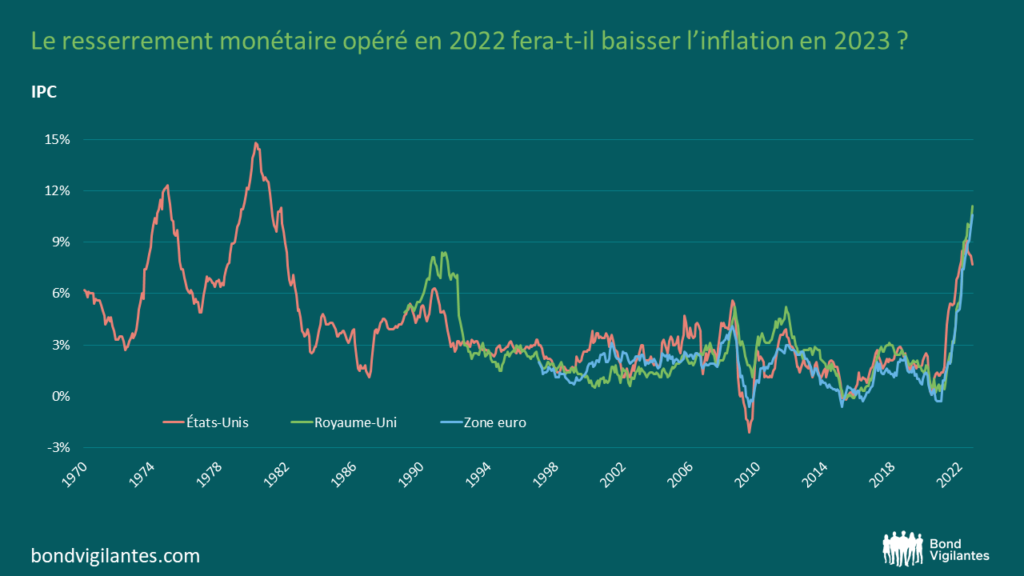

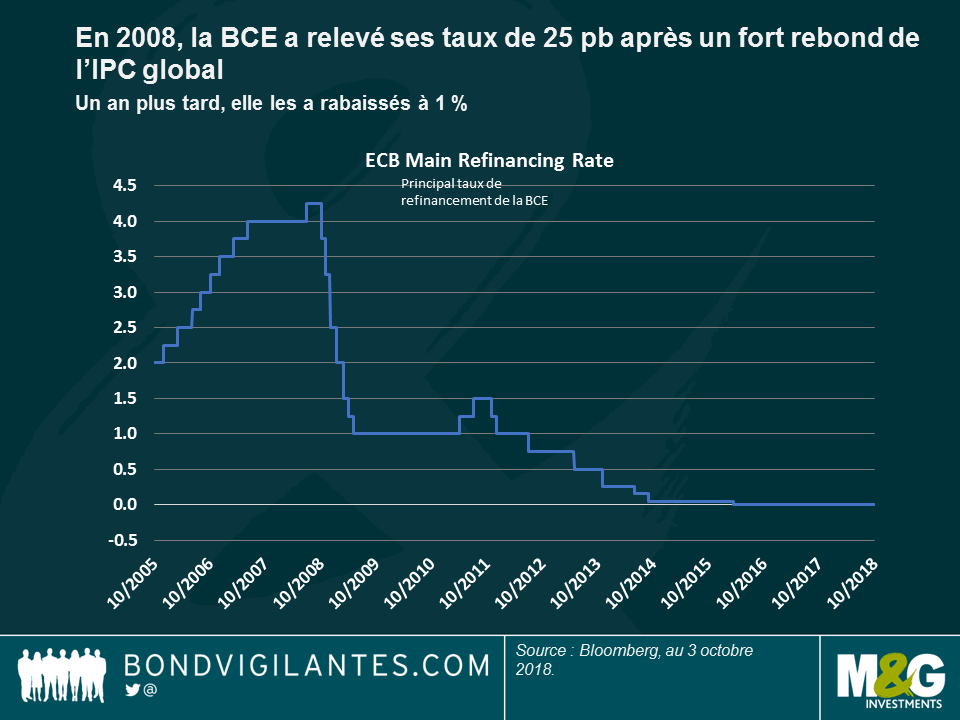

Qu’ai-je trouvé d’autre dans nos blogs de l’été 2008 ? Et bien de nombreuses discussions sur le resserrement de la politique monétaire de la BCE. L’IPC global de la zone euro s’était hissé à 4 % en juin 2008 en raison de la hausse des prix de l’énergie, soit le double de l’objectif fixé par la banque centrale. Les Bunds à échéance courte avaient corrigé, Jean-Claude Trichet déclarant que la BCE était en « état d’alerte renforcée ». Nous écrivions ceci à l’époque :

Jean-Claude Trichet a relevé les taux directeurs de la BCE de 25 pb en juillet, et ce, en dépit de l’existence d’un site Internet aujourd’hui disparu, http://www.stoptrichet.com/, qui recueillait des signatures pour tenter d’empêcher les hausses de taux. À 4,25 %, les taux d’intérêt avaient naturellement atteint leur niveau le plus élevé de ce cycle de hausse et, un an plus tard, ils allaient retomber à 1 %.

Aujourd’hui, la situation est assez semblable. Le taux d’inflation est loin des 4 % qu’a connus la zone euro en 2008, la tendance récente est plus nette, surtout en Allemagne où l’IPC est ressorti à 2,3 % en glissement annuel. Et dans ce contexte, la BCE procède à un resserrement monétaire. Le 1er octobre, elle a réduit de moitié le volume de ses achats d’actifs mensuels, de 30 milliards d’euros à 15 milliards d’euros. Elle prévoit de mettre un terme à ce programme en décembre « sous réserve des données disponibles ».

Par conséquent, si l’on tient compte du resserrement monétaire de la Banque centrale européenne (et naturellement de celui de la Fed, de la Banque d’Angleterre et de nombreuses banques centrales émergentes) et de la hausse de 50 % du prix du pétrole, nous sommes confrontés à un scénario similaire à celui de l’été 2008. À ce détail près : le système mondial est nettement plus endetté que lors de la dernière crise. Aïe !

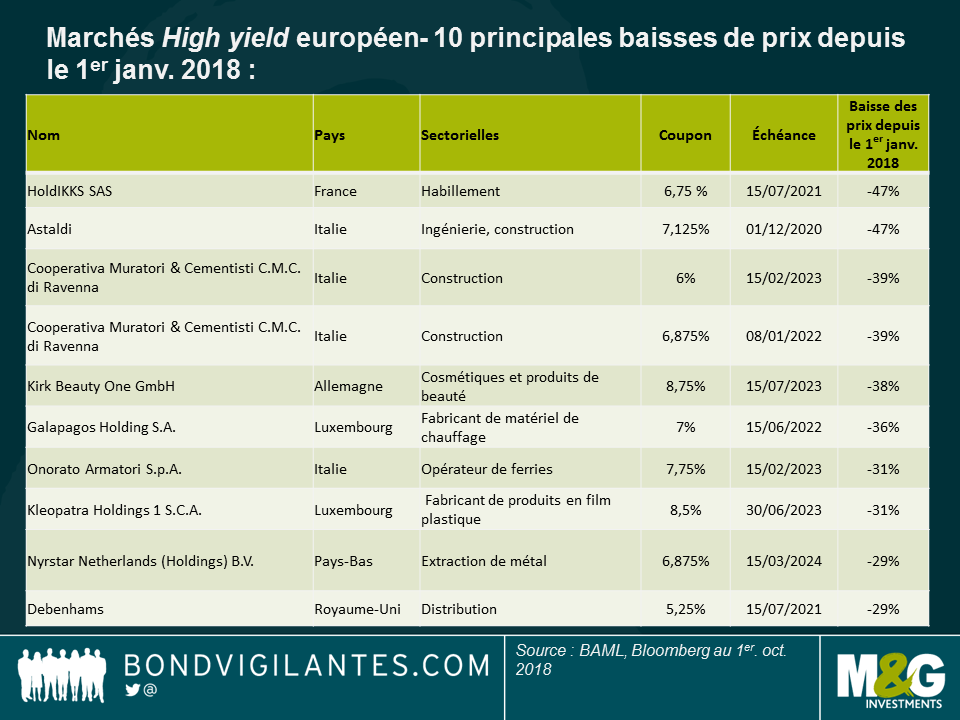

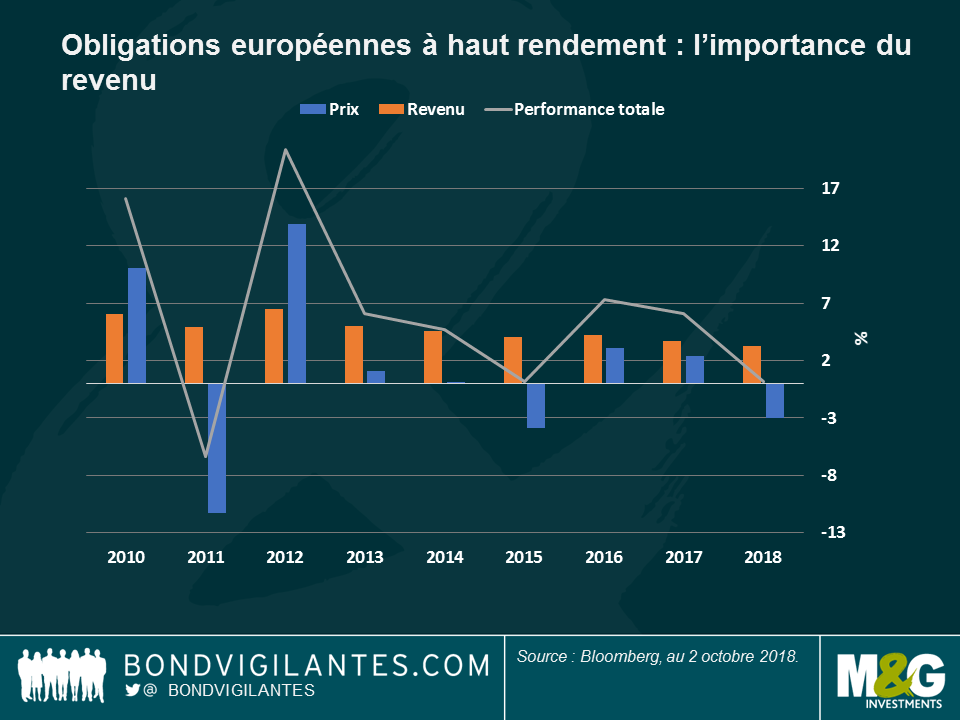

L’année 2018 ne restera probablement pas dans les annales en matière de performance totale sur le marché européen des obligations à haut rendement. En effet, l’écartement des spreads s’est traduit par de légères moins-values, qui ont été à peine compensées par un revenu relativement faible de 3,2 %, donnant lieu à une performance totale anémique de 0,22 % depuis le 1er janvier. Un profil inintéressant et ennuyeux ? Oui, mais seulement en apparence. Les tendances sous-jacentes sont bien plus révélatrices et lourdes de sens pour les investisseurs.

Chaque année, certaines obligations à haut rendement se distinguent par des baisses de prix importantes (une tendance habituelle que les gérants doivent savoir anticiper), mais il semble néanmoins que leur nombre et l’ampleur des baisses de prix ont bel et bien augmenté en 2018, comme en témoigne le graphique ci-dessous :

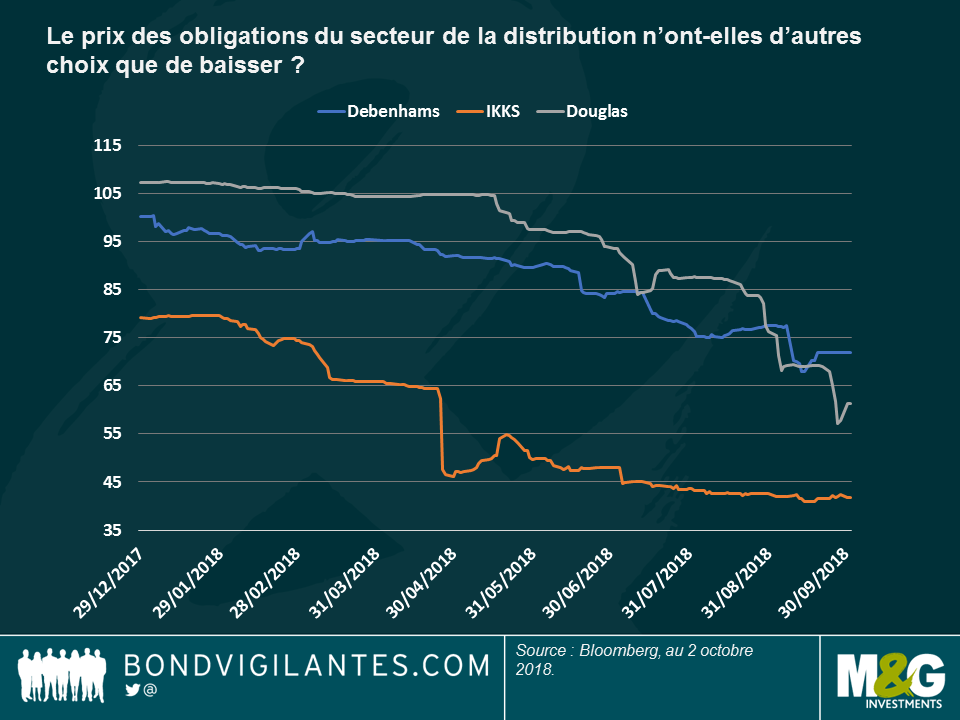

Les secteurs de la distribution et de la construction se démarquent tout particulièrement. Concernant la distribution, les défis que le commerce en ligne impose aux distributeurs traditionnels sont désormais bien connus et leur impact se fait toujours sentir : les obligations de l’opérateur de chaînes de grands magasins Debenhams, du distributeur allemand de produits cosmétiques Douglas et du distributeur français IKKS ont encore sous-performé, car les consommateurs préfèrent cliquer sur leur souris que de se rendre physiquement dans les points de vente.

Cette situation n’a rien d’étonnant puisque la tendance négative que connaît le secteur de la distribution est connue depuis quelque temps et la baisse des prix des obligations s’est révélée non pas abrupte mais très progressive (cf. graphique). Les vieilles habitudes ont la vie dure.

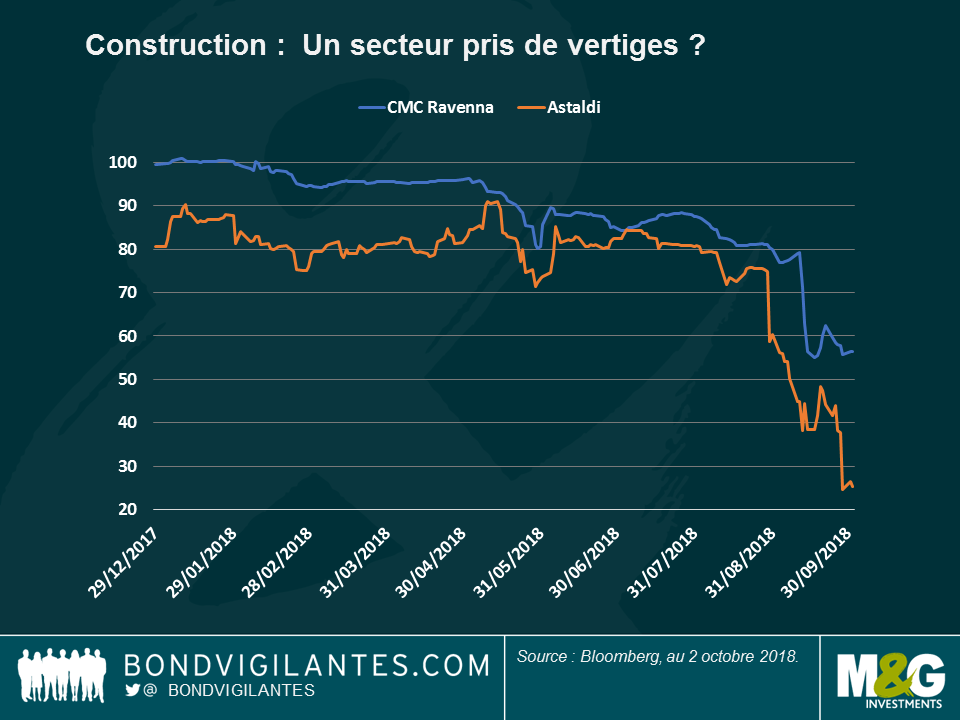

Le secteur de la construction s’est quant à lui comporté différemment : la baisse des prix des obligations des entreprises italiennes CMC Ravenna et Astaldi a été bien plus rapide et plus prononcée (cf. graphique). Ces entreprises ont été pénalisées par des résultats médiocres et, dans le cas d’Astaldi, par une cession avortée et une levée de capital.

Ces émissions ont subi une baisse de prix nettement plus soudaine qui ne tient probablement pas à une dégradation des fondamentaux à long terme, puisque ce processus se déroule plutôt sur de longues périodes de temps. Que se passe-t-il ? Deux idées viennent alors à l’esprit :

Dans ce contexte (rendements faibles, spreads resserrés et ralentissement de la croissance en Europe), les obligations à haut rendement se comportent différemment que par le passé. C’est pourquoi je pense que les investisseurs présents sur le marché High yield devraient être encore plus vigilants vis-à-vis du risque asymétrique à la baisse. Un rendement supplémentaire de 50 à 100 points de base peut être effacé par une baisse soudaine de 25 % du prix d’une obligation individuelle. Le marché des obligations à haut rendement est un marché bottom-up qui impose une sélection très rigoureuse des titres.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Pilar Arroyo et Robert Secker.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing