Panorama hebdomadaire : « Oui » pour la gauche, « non » pour la droite : la livre en sort gagnante

Bien que les marchés mondiaux dépendent plus des communications de la Fed et de la Chine que des politiques britanniques, le président de la Chambre des Représentants du Royaume-Uni a , en annonçant (d’une manière des plus traditionnelles) le rejet du programme du Brexit défendu par le gouvernement, permis de réduire, quoiqu’involontairement, les taux de glycémie en Europe. Les investisseurs en ont déduit que la probabilité d’un départ brutal et désordonné de l’UE était aujourd’hui moins élevée, ce qui a permis à la livre de s’apprécier et aux rendements du Gilt d’augmenter (notamment pour ce dernier grâce à la faiblesse de la demande pour les valeurs refuges, peu impactées par ce tumulte). Avec plus de 90 classes d’actifs obligataires sur les 100 suivies par notre Panorama hebdomadaire qui enregistrent des performances positives, l’année commence sur les chapeaux de roues. Seuls les bons du Trésor américain à échéance lointaine et les actifs traditionnellement les plus solides (tels que les emprunts d’État de Suisse et de Singapour), qui accusent des pertes depuis le 1er janvier, sont peu susceptibles de se joindre aux festivités.

Aux États-Unis, la paralysie actuelle du gouvernement, la publication de statistiques économiques en demi-teinte et les bénéfices mitigés des banques ont incité la Réserve fédérale américaine (Fed) à adoucir récemment le ton, incitant les investisseurs à revoir à la baisse leurs perspectives de hausses de taux : selon les marchés, la probabilité que la Fed relève ses taux en mars a dégringolé et s’élève désormais à 0,5 %, alors qu’elle était de 41 % au début du mois de décembre. Le rebond du pétrole cette année et l’approche rassurante de la Chine dans le cadre de ses programmes de relance économique ont également contribué à soutenir les actifs risqués : les obligations russes, nigérianes et mexicaines ont progressé de plus de 4,2 % depuis le début de l’année, et les spreads des obligations américaines à haut rendement ont continué de se resserrer. Après un point haut de près de 1,5 % au cours d’un mois de décembre particulièrement difficile, les spreads ont fini par retrouver leur niveau de mi-décembre, se resserrant à 446 points de base (pb). L’actualité n’a pas été aussi favorable en Europe. Les statistiques peu encourageantes en Allemagne ont pesé sur les anticipations d’inflation au moment même où la Chine publiait un excédent sans précédent de ses comptes courants. De toute évidence, la baisse du niveau d’appétit pour le risque en Asie pénalise le bastion industriel européen (plus d’informations ci-dessous).

En hausse :

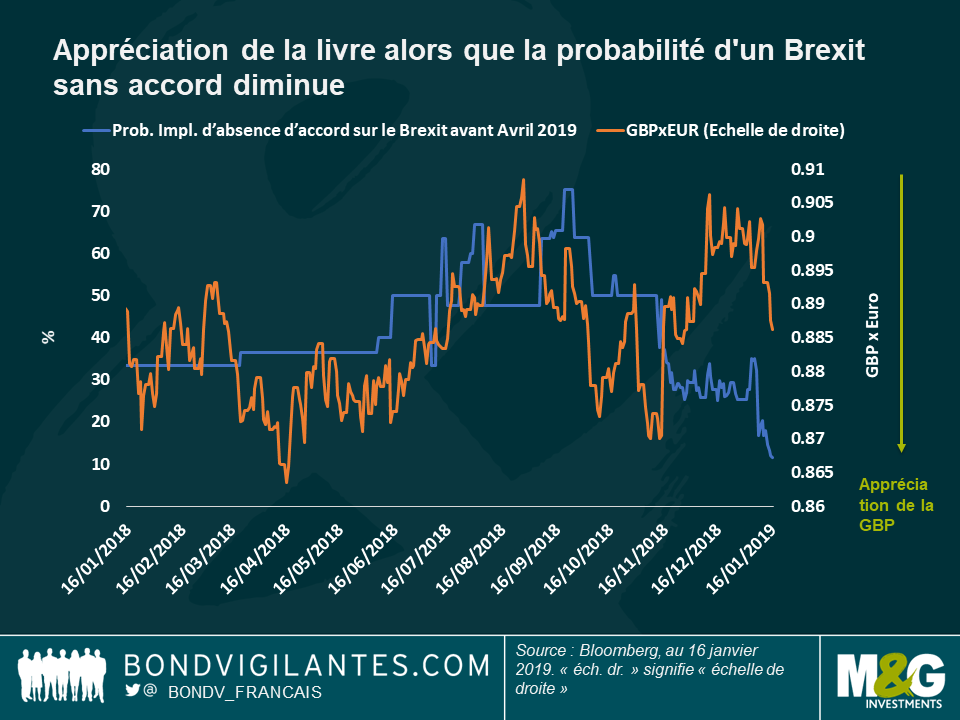

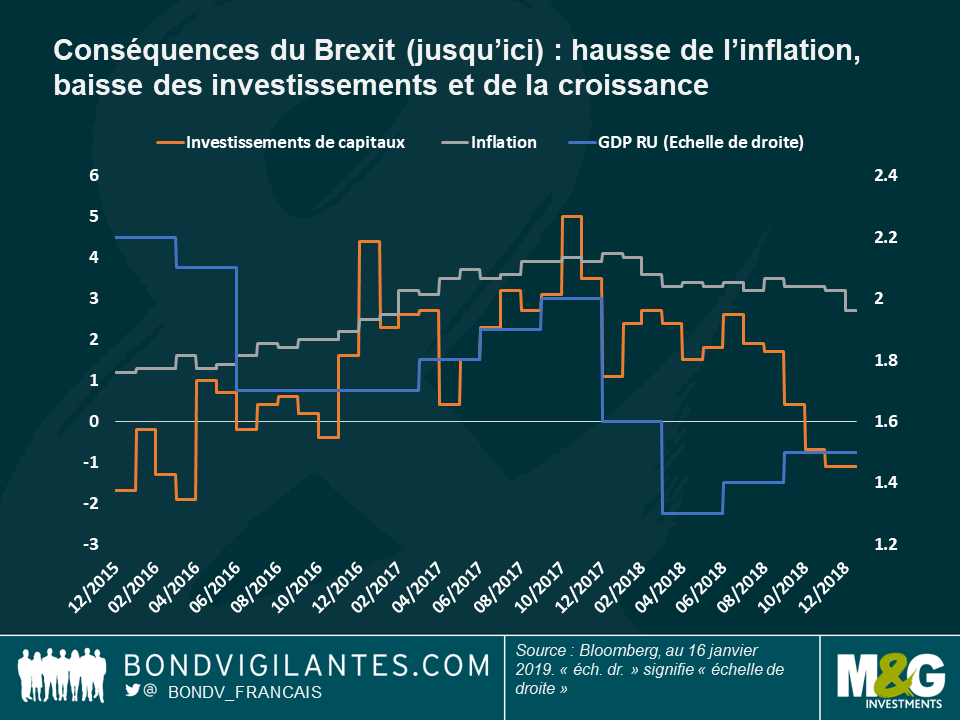

Livre sterling – loin du tumulte : La probabilité que le Royaume-Uni connaisse une pénurie alimentaire et que ses routes s’effondrent s’est amenuisée, apportant un certain répit à la livre dans la mesure où les investisseurs n’envisagent désormais plus une sortie soudaine et chaotique de l’UE. Malgré les nombreuses options qui restent en suspens (élections générales, deuxième référendum, voire annulation du Brexit), la devise britannique s’est renforcée à 1,286 face au dollar, atteignant son niveau le plus élevé depuis le mois de novembre. Un niveau qui reste toutefois de 13 % inférieur à celui enregistré juste avant le référendum de 2016, après une chute de 20 % en perspective d’une hausse de l’inflation et d’un ralentissement de la croissance dans le pays. Comme le montre le premier graphique, la valeur de la livre sterling dépend en grande partie des politiques menées autour du Brexit ces deux dernières années, hormis juste avant Noël, le vote crucial du Parlement ayant été repoussé à ce mardi. Depuis deux années déjà que le gouvernement et le Parlement débattent de l’exécution du Brexit, si la croissance et les investissements ont chuté, l’inflation a quant à elle augmenté (deuxième graphique). Les Britanniques ont au moins une bonne raison de se réjouir : la probabilité induite par les marchés d’un relèvement de taux en mars ne s’élève plus qu’à 3 %, contre 43 % en octobre 2018. Une baisse qui s’explique en grande partie par la chute des cours pétroliers. En décembre, l’inflation a progressé de 2,1 % en glissement annuel, son niveau le plus bas depuis deux ans.

Argentine – en progression : Les taux de défaut traditionnellement élevés, le soutien continu du FMI et la bataille juridique des fonds qui tentent depuis dix ans de recouvrer leurs capitaux ne suffisent pas à dissuader les investisseurs de s’intéresser à l’Argentine. Les obligations du pays ont gagné 7,5 % depuis le début de l’année, signant la meilleure performance des 100 classes d’actifs obligataires suivies.. La banque centrale argentine figure en outre parmi les premières grandes banques à être intervenues cette année. En effet, elle abaisse progressivement le taux de référence « Leliq », désormais à 57,4 % (contre 73 % atteint à l’apogée de la crise du pays en octobre). Embarqué dans une récession et un programme de soutien sévère du FMI, le président Mauricio Macri tente de remettre son pays sur les rails, en particulier à l’approche des élections générales, prévues pour le 27 octobre prochain. Pour davantage d’informations concernant les élections dans les marchés émergents et autres facteurs déterminants pour la classe d’actifs cette année, veuillez consulter l’article de Claudia Calich : « Marchés émergents : 5 questions à surveiller en 2019.»

En baisse :

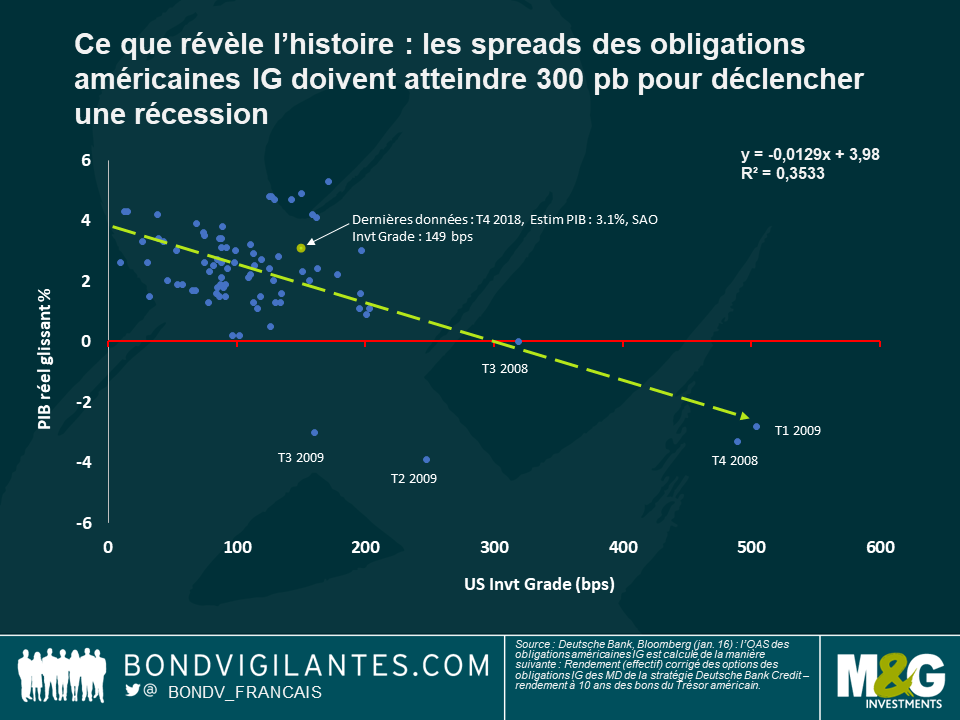

Une récession pour les États-Unis ? La Fed adoucit le ton, les anticipations liées aux relèvements de son taux directeur et à l’inflation sont en baisse et l’indice de la probabilité d’une récession de la Fed de New York a atteint 21 %, son taux le plus haut depuis 2008. Néanmoins, les spreads de crédit racontent une tout autre histoire : selon Torsten Slok, économiste en chef international à Deutsche Bank, la prime exigée par les investisseurs pour détenir des entreprises américaines Investment Grade doit atteindre 300 pb pour déclencher une récession (comme l’indique le graphique de T. Slok ci-dessous). Un niveau bien supérieur aux 144 pb observés à l’heure actuelle (qui restent relativement proches de la moyenne à 30 ans de 134 pb). T. Slok estime que, si les statistiques du secteur manufacturier suggèrent un scénario peu réjouissant, d’autres facteurs pourraient néanmoins soutenir l’économie américaine, ou tout du moins l’empêcher de sombrer dans une récession (notamment la récente stabilisation des cours pétroliers et boursiers, et la possibilité que le conflit commercial qui oppose les États-Unis à la Chine ait atteint son paroxysme). Si l’on en croit les projections, les dépenses d’investissement devraient continuer d’alimenter la croissance au cours des deux prochaines années, car le taux de rentabilité des capitaux propres est toujours supérieur aux coûts d’emprunt. Aux cours actuels, la Fed maintiendra le statu quo cette année, reportant à plus tard ses intentions de relever par deux fois son taux directeur.

Comptes courants chinois et économie allemande – aucune coïncidence : Avec une progression de 1,5 % cette année, la croissance économique a ralenti en Allemagne, atteignant son rythme le plus faible en cinq ans. Cette baisse s’explique principalement par la faible demande mondiale et les perturbations observées dans l’industrie automobile avec l’arrivée de nouvelles réglementations sur les énergies propres. Parallèlement, la balance courante de la Chine a chuté à seulement 0,4 % du PIB (son niveau le plus bas en 20 ans), reflétant ainsi les efforts du pays visant à privilégier la demande locale au détriment d’exportations bon marché. Les constructeurs automobiles allemands et autres groupes industriels pâtissent de ce revirement, d’autant plus exacerbé par l’escalade des conflits commerciaux l’année passée. Les turbulences en Allemagne ont érodé la confiance générale entourant l’économie de l’Europe, qui affichait en décembre son niveau le plus bas en près de deux ans.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes