La guerre des indices : quelle mesure d’inflation utiliser ?

Après un long examen, la Chambre des Lords britannique a finalement annoncé que l’indice d’inflation actuellement utilisé pour valoriser les titres indexés, les tarifs du transport ferroviaire, ou les prêts accordés aux étudiants, devait être remplacé. À la place, l’Indice des Prix à la Consommation (IPC) devrait devenir la nouvelle référence en la matière, car il intègre davantage d’éléments et est globalement plus fiable. Jusqu’ici, tout va bien. Sauf si vous êtes un investisseur.

L’institut statistique britannique (« Office for National Statistics » ou ONS) a reconnu les limites de l’Indice des Prix de Détail (IPD) actuellement utilisé, qui a déjà été abandonné en tant que statistique nationale officielle. Mais l’ONS préférerait cependant tenter de l’améliorer. Dans tous les cas, il ne s’agit pas d’un combat entre les Lords et l’ONS, car tout changement relève du pouvoir du ministre des finances, ce dernier étant confronté à cette question depuis un certain nombre d’années.

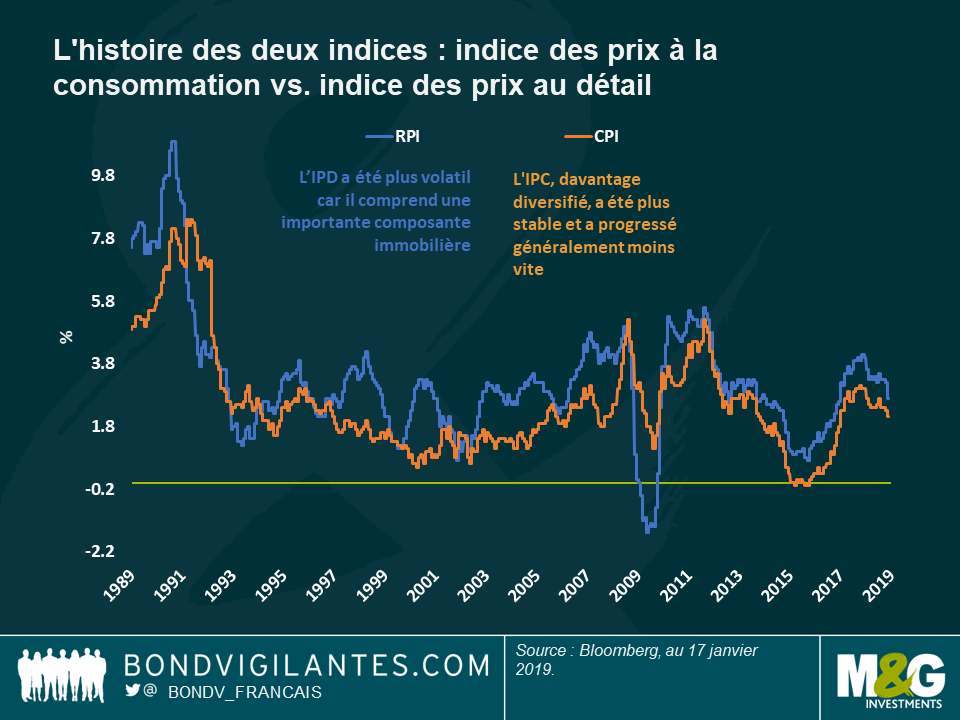

Nous avons à de nombreuses reprises parlé de l’écart entre l’IPC et de l’IPD (connu sous le nom de « wedge »). Mais juste pour rappel, l’IPD est généralement plus élevé non seulement parce qu’il est calculé à l’aide d’une formule différente, mais surtout parce qu’il intègre une composante immobilière (prix des biens et paiement des intérêts sur emprunts immobiliers), ce qui n’est pas le cas de l’IPC. Sur le long terme, l’IPD a ainsi dépassé l’IPC d’environ 100 points de base (pb), reflétant bien l’envolée du marché immobilier britannique.

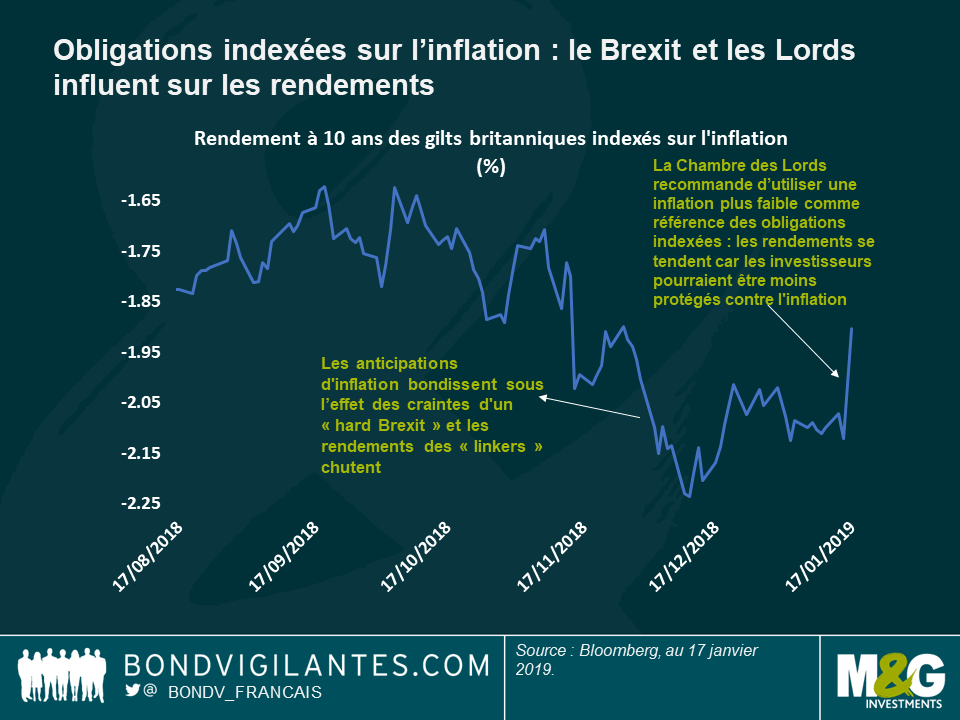

Quel est donc le problème de l’IPD ? Pendant longtemps, de nombreux observateurs ont fait valoir que cette différence conduisait à des choix arbitraires d’indices : les dépenses ont ainsi tendance à suivre l’IPC (la mesure la plus basse), tandis que les revenus et les bénéfices suivent une tendance haussière quand ils sont indexés sur l’IPD (mesure la plus élevée). Les emprunts d’État britanniques indexés sur l’inflation suivent l’IPD (mesure la plus élevée). Ainsi, ces titres ont immédiatement chuté lorsque la Chambre Haute a présenté cette semaine sa recommandation : les rendements des « linkers » (ou obligations indexées sur l’inflation) ont bondi pour atteindre leur plus haut niveau depuis novembre, comme le montre le graphique ci-dessous.

La Chambre des Lords a déclaré que le changement de calcul de l’IPD introduit en 2011 et modifiant sa composante habillement devait être abandonné. Cette mesure visait à l’époque à réduire la reconnaissance de prix de certains articles, mais a eu l’effet opposé. Cette première recommandation apparait à la fois aisée et évidente : si la méthode de calcul était modifiée, l’IPD pourrait baisser de 25 pb, et même de 50 pb selon certaines estimations ! Toutes choses égales par ailleurs, cet ajustement conduirait à une baisse des points morts d’inflation (utilisés comme estimation des anticipations d’inflation) de 25 à 50 pb. Un tel mouvement serait très préjudiciable pour les taux réels (les taux réels augmentent quand les anticipations d’inflation baissent). En termes de valorisation, une baisse de 25 à 50 pb de l’IPD entraînerait un recul de l’obligation indexée britannique de maturité 2 068 estimé entre 12 % et presque un quart de sa valeur !

Plus important, la Chambre a également recommandé que les nouvelles émissions de « linkers » soient désormais indexées sur l’IPC et non plus sur l’IPD. Il y a cinq ans, une consultation avait examiné l’abandon de l’IPD, mais l’impact d’une telle mesure aurait été si préjudiciable que la commission décida de ne rien faire. Les points morts d’inflation avaient alors rebondi, traduisant le soulagement du marché. Si le changement intervenait maintenant et que les obligations indexées étaient désormais référencées sur l’IPC, et en supposant un différentiel de 100 points de base avec l’IPD, le prix de l’obligation de maturité 2068 serait quasiment divisé par deux…

Heureusement pour les investisseurs, les grands changements réglementaires sur les marchés financiers ont tendance à être gérés de façon un peu plus subtile : il est davantage probable que le Trésor britannique annonce son intention d’émettre des obligations indexées sur l’IPC qui pourraient coexister avec les titres déjà émis référencés sur l’IPD, tout en cessant d’émettre de nouveaux « linkers » sur l’IPD. Cela prendrait néanmoins un certain nombre d’années. Il faudrait en effet préparer le marché à ce changement pour que l’ensemble des implications soient bien comprises. Après cette revue des Lords et ces années de réflexion, je suis certain que le ministre des finances et le Trésor sont bien conscients qu’une simple bascule de l’IPD vers à l’IPC pourrait avoir un effet similaire aux événements de crédit tant redoutés par les investisseurs (synonyme habituellement d’un changement négatif qui réduit la capacité des émetteurs à rembourser leurs dettes). Les porteurs de ces obligations en sortiraient certainement perdants. Cela ne ferait pas très bonne impression pour un pays présentant un déficit important de son compte courant, le rendant dépendant des capitaux étrangers.

Tout compte fait, je n’anticipe pas de périodes radieuses tant que les questions du différentiel et des nouvelles émissions référencées sur l’IPC restent ouvertes. Cependant, les titres indexés sur l’IPD pourraient se traiter à court terme sur des niveaux plus élevés si leurs nouvelles émissions venaient à disparaitre. Néanmoins, compte tenu de valorisations actuellement tendues (les points morts sont supérieurs à 3 % sur l’ensemble de la courbe), j’anticipe davantage de risque baissier : s’il est vrai que la probabilité d’un « hard Brexit » s’est réduite, une livre sterling plus forte viendrait contrecarrer toute pression inflationniste. La livre sterling se traite encore 12 % en dessous de son niveau pré-référendum de 2016. Elle présente donc un fort potentiel d’appréciation. Mais c’est une autre histoire. Restez connecté à notre blog. Je reviendrai bientôt avec de nouveaux commentaires au fur et mesure des événements. Et on peut être certain qu’il y en aura…

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes