Les gérants obligataires du segment à haut rendement doivent redoubler d’efforts en matière de gestion ESG : 4 recommandations

Non pas que nous eussions besoin d’être rassurés, mais la décision du gouvernement britannique d’astreindre les gérants de fonds de pension à tenir compte des facteurs ESG (environnementaux, sociaux et de gouvernance) revêtant une importance financière dans leurs évaluations, a sans aucun doute conforté ceux qui considèrent que le développement durable devient une nécessité plus qu’un choix – tant pour la société que pour les investisseurs.

Selon moi, l’angle ESG peut aider à surveiller les risques qualitatifs et à évaluer le style de gestion de l’entreprise ainsi que ses priorités afin d’éviter les pertes propres à des valeurs spécifiques. Les considérations ESG sont particulièrement importantes pour les émetteurs obligataires à haut rendement (HY), généralement plus endettés et donc plus susceptibles d’amplifier toute nouvelle positive ou négative.

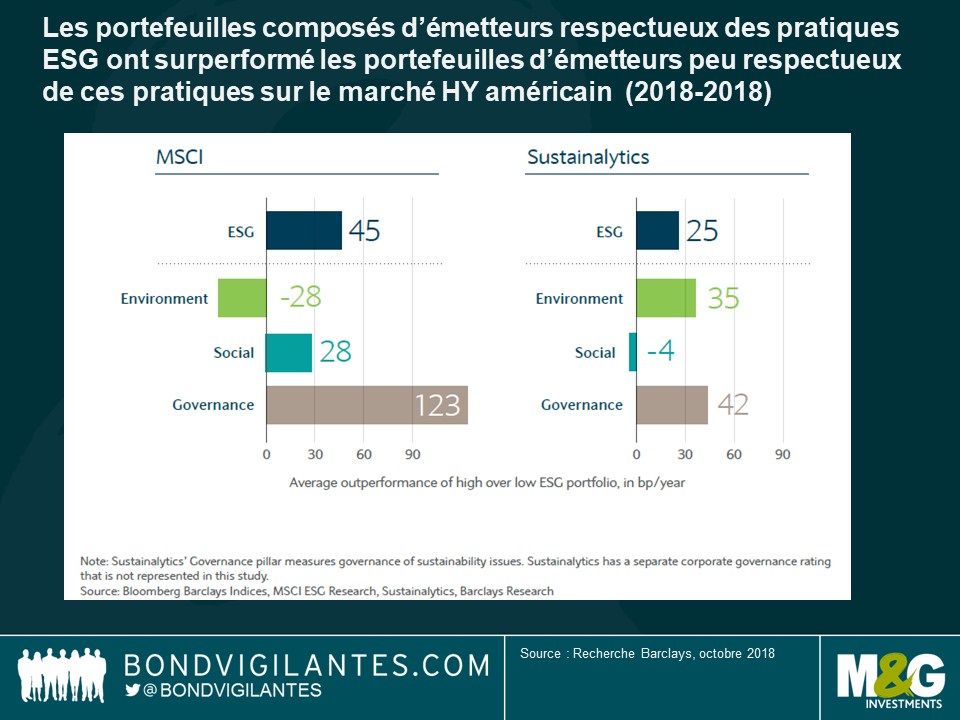

Une étude de Barclays a récemment révélé que les portefeuilles d’obligations HY qui tenaient largement compte des critères ESG avaient tendance à surperformer, la composante gouvernance s’avérant la plus importante. Intuitivement, tout cela est logique puisque les prêts aux entreprises bien gérées, dont les intérêts sont alignés sur ceux des détenteurs d’obligations, devraient porter leurs fruits à long terme.

Il faut également garder à l’esprit que ce qui est favorable au cours de l’action ne l’est pas toujours pour le risque de crédit. Prenons l’exemple d’une participation dans un fonds de private equity qui encourage un effet de levier maximal et/ou une performance significative pour les actionnaires.

Bien que les liens entre les facteurs environnementaux et sociaux et la performance soient moins évidents, je reste convaincu que les entreprises doivent aussi tenir compte de l’externalité des mauvaises pratiques environnementales et sociales à long terme. Les économies réalisées à court terme en réduisant les salaires ou en évitant les coûts d’assainissement sont de plus en plus compensées par les dommages financiers à long terme causés par de telles décisions.

Les investisseurs se concentrent de plus en plus sur ces facteurs qualitatifs qui, combinés à l’explosion du big data, apportent un niveau de transparence qui en fait rougir plus d’un. Les comportements excessifs seront sanctionnés plus rapidement, car l’information non financière est désormais facilement accessible et peut être mesurée en temps réel. Par exemple, la présence des réseaux sociaux signifie que même dans les régions reculées d’Afrique, une entreprise qui quitte une mine pleine de produits polluants peut se voir bloquer l’exploitation d’une nouvelle mine au Chili. Une poignée de fournisseurs de données ESG sont déjà apparus pour exploiter la demande croissante et je leur prévois un avenir prometteur.

Cependant, la recherche ESG externe ne suffit pas aux gérants d’actifs. Voici quelques recommandations qui pourraient s’avérer utiles :

- Définir les facteurs ESG revêtant une importance financière : La définition que le fournisseur de données ESG donne de ces facteurs significatifs pour une industrie/un secteur ainsi que leur importance dans l’évaluation ESG globale est très subjective et peut être en désaccord avec l’opinion du gérant de fonds. Par exemple, la notation de MSCI en matière de qualité de gouvernance se concentre sur des problématiques telles que la composition du conseil d’administration et la rémunération des dirigeants. D’autre part, Sustainalytics privilégie d’autres facteurs, comme la gestion par l’entreprise des questions environnementales et sociales, ce qui se traduit par des résultats différents. Étant donné que de plus en plus de fournisseurs proposent des solutions ESG, les utilisateurs de données devront assimiler un nombre de méthodologies disponibles plus important, ce qui pourrait aboutir à des résultats contradictoires. Les analystes sectoriels internes expérimentés sont, à mon avis, les mieux placés pour évaluer ce qu’ils considèrent comme les problématiques ESG les plus significatives sur le plan financier pour une industrie.

- Analyser : Les fournisseurs de données ESG ont tendance à évaluer des milliers d’émetteurs, ce qui réduit la fréquence des révisions de notation à environ une fois par an – et réduit la probabilité d’une modification. L’étude de Barclays révèle qu’un émetteur affichant une notation ESG de premier rang en début d’année possède 79 % de chances de la conserver un an plus tard selon MSCI, et 88 % selon Sustainalytics. Cette approche qui fait la part belle au statu quo m’amène à me demander si les notations ESG ne sont pas plus un indicateur de réactivité qu’un indicateur avancé (ce qu’ils sont censés être). Une fois de plus, je considère que les analystes internes qui fournissent des recherches récentes à un cadre ESG sur mesure dans le but de surveiller les (potentielles) valeurs en portefeuille sont plus efficaces que les sources externes.

- Engager le dialogue : Les fournisseurs de données ESG ne participent pas au dialogue avec les entreprises, et c’est pourquoi les gérants d’actifs doivent intervenir et dialoguer avec les entreprises pour s’assurer qu’elles joignent le geste à la parole. Les émetteurs HY sont plus enclins que les entreprises Investment Grade (IG) à échanger avec les investisseurs obligataires et à négocier les modalités d’une émission, étant donné que le marché de la dette est souvent la principale source de financement. Les investisseurs d’envergure sur le segment HY devraient être bien placés pour avoir un impact en contribuant à conduire le changement.

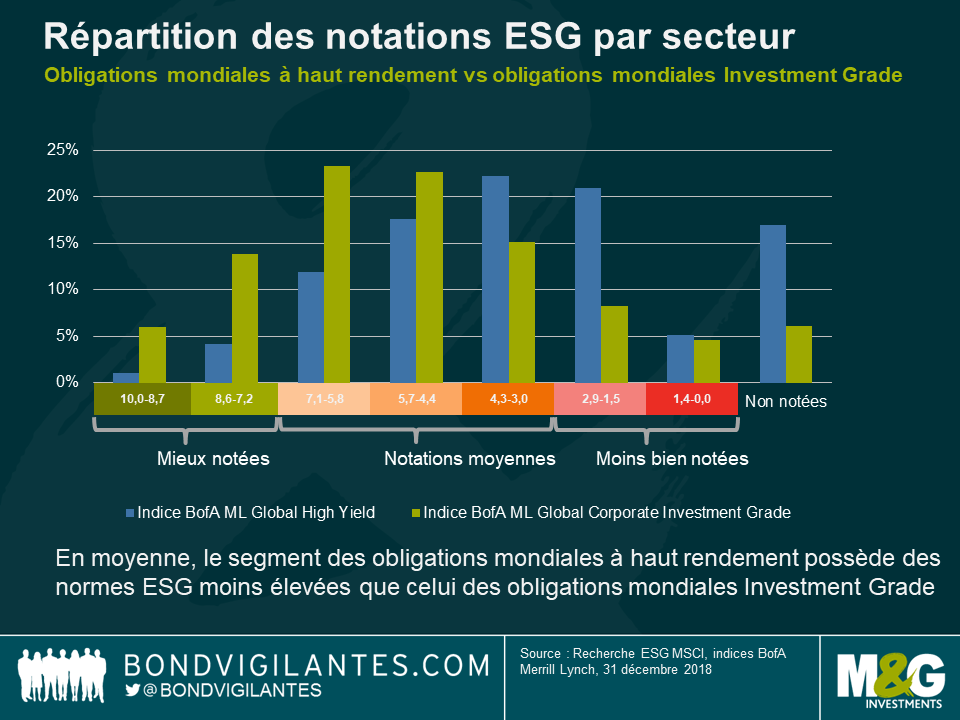

- Se méfier des informations biaisées : Les émetteurs IG ont souvent une meilleure notation ESG que les émetteurs HY, et de nombreux investisseurs supposent ainsi qu’il existe une corrélation positive entre le crédit et les facteurs ESG – comme le montre le graphique ci-dessous :

En principe, il est logique qu’une meilleure performance ESG soit synonyme de bénéfices plus élevés, et donc d’un bilan plus solide et d’une meilleure notation. Mais je ne pense pas que cette logique soit valable étant donné que les données ESG ne sont pas encore efficacement valorisées sur les marchés.

Je pense que la meilleure performance du segment IG en matière de gestion ESG est en grande partie attribuable à une information biaisée : Les émetteurs IG peuvent généralement compter sur un service relations publiques qui met en valeur les efforts de l’entreprise en matière ESG ; à l’inverse, selon un récent rapport du PRI (« l’engagement ESG pour les investisseurs obligataires »), seulement 20 % des émetteurs HY mondiaux ont analysé et confirmé la synthèse des données de MSCI qu’ils utilisent pour leurs notations ESG, chiffre qui chute à seulement 3 % pour les entreprises privées. Cela peut signifier que les données ESG du segment HY peuvent ne pas dresser un tableau complet de la situation et qu’elles sont donc potentiellement insuffisantes pour pouvoir en tirer des conclusions. Les gérants d’actifs disposant d’importantes équipes internes d’analystes peuvent avoir accès à des données plus pertinentes mais moins disponibles afin d’en tirer une conclusion plus exhaustive.

Dans l’ensemble, si les fournisseurs de données ESG peuvent offrir un cadre initial et quelques conseils, les gérants d’actifs doivent renforcer leurs capacités ESG afin de maximiser l’alpha pour leurs investisseurs.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes