Le haut rendement en 2019 – taux variable ou fixe ?

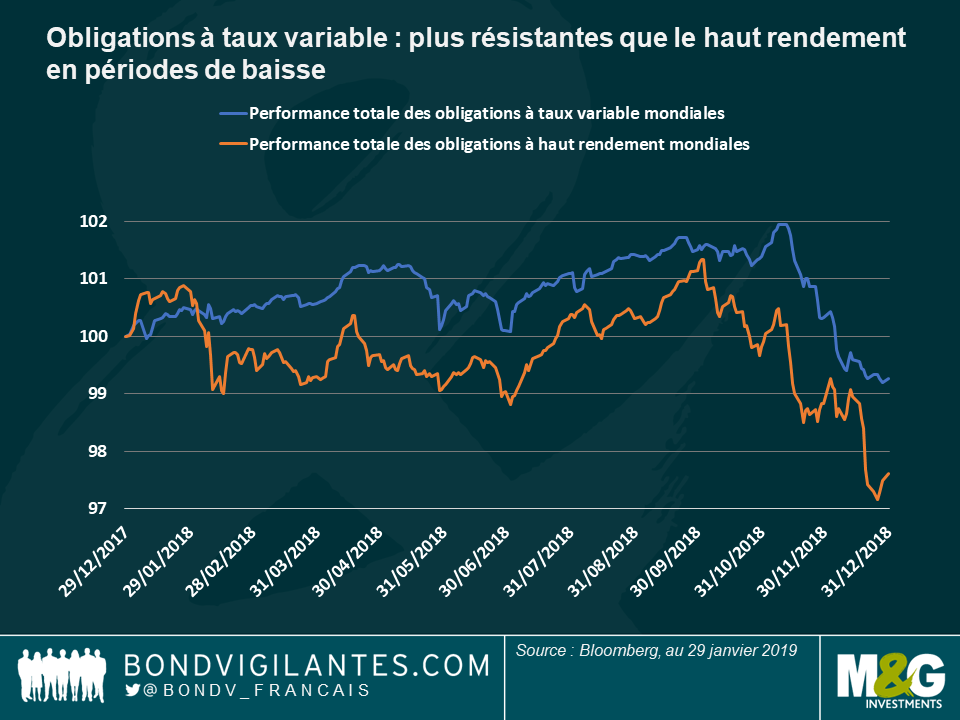

Comme nous le savons tous, 2018 s’est révélée être une année difficile pour la plupart des classes d’actifs, en particulier pour les obligations à haut rendement. La correction intervenue au quatrième trimestre a été particulièrement rapide et brutale par rapport aux récentes périodes d’accalmie caractérisées par une volatilité modérée grâce aux largesses des banques centrales. Le haut rendement mondial a concédé quelques points de pourcentage en devise locale en 2018, tandis que le marché des obligations à taux variable à bêta moins élevé et davantage composé de dette senior a légèrement mieux résisté avec une baisse d’un peu moins de 1 %. L’année 2018 a ainsi permis de rappeler que le marché des obligations à haut rendement à taux variable (qui partage de nombreuses caractéristiques de risque avec le marché des prêts senior, dont sa nature garantie de premier rang et son coupon variable) est généralement moins volatil que celui des obligations à haut rendement à taux fixe traditionnel lors des périodes de correction des marchés.

Quel enseignement pour les investisseurs en 2019 ? Doivent-ils privilégier le haut rendement à taux variable ou fixe ?

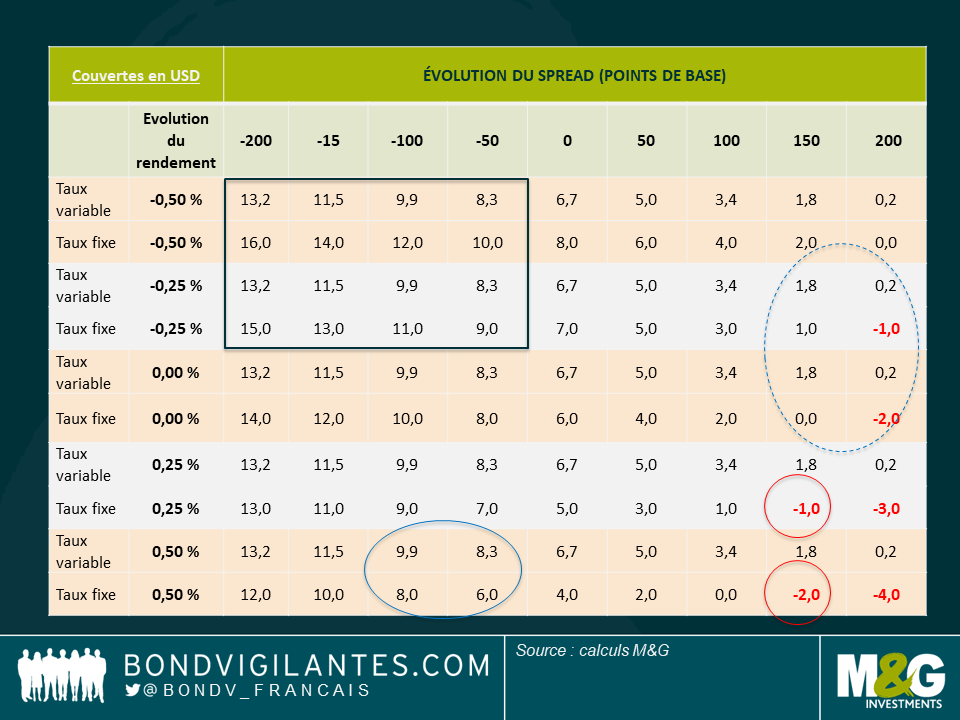

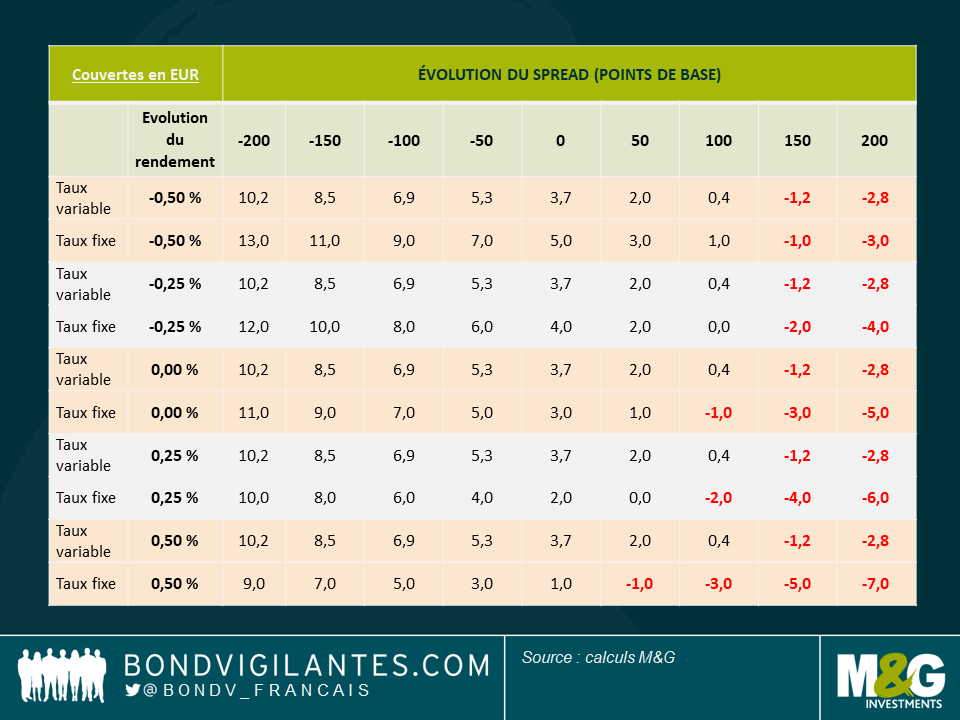

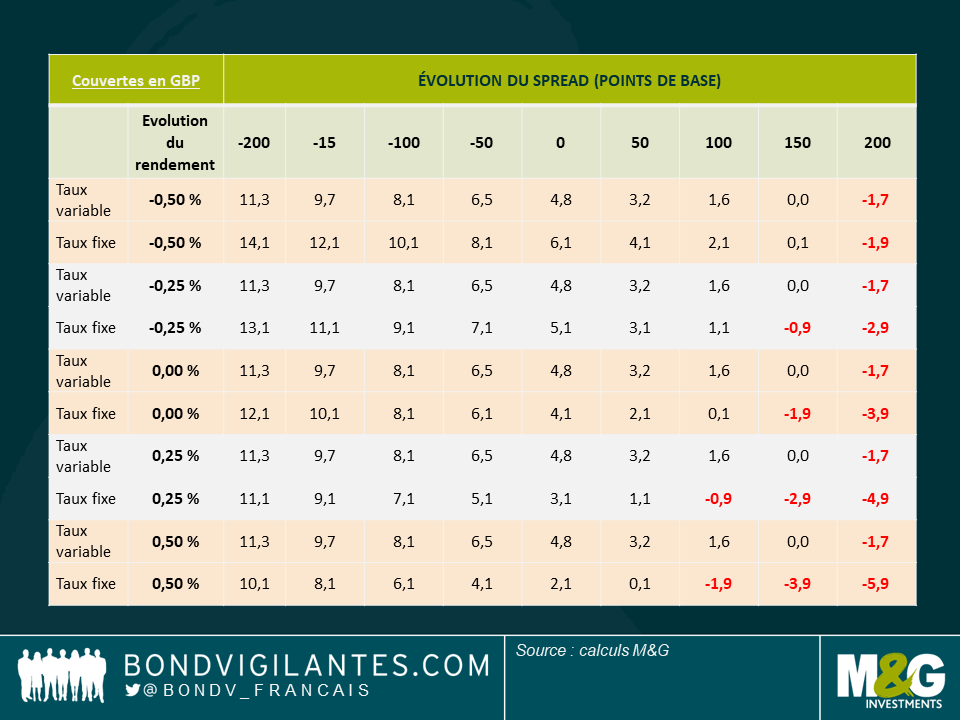

Pour tenter de répondre à cette question, j’ai présenté ci-dessous quelques scénarios de performance totale fondés sur différentes évolutions des spreads de crédit et des taux d’intérêt. Ces scénarios tiennent également compte d’une estimation des coûts de couverture de change sur un an afin d’obtenir des performances entièrement couvertes. J’ai pris pour hypothèse un taux de défaut de 1,5 %, avec un taux de recouvrement moyen de 30 % pour le marché à haut rendement à taux fixe et de 60 % pour celui à taux variable. Je suppose également que toute évolution des rendements est purement un mouvement de pentification/d’aplatissement, impliquant ainsi qu’il n’y aura pas d’autre hausse des taux au cours des 12 prochains mois. Voici-dessous les 3 scénarios – pour les obligations à haut rendement à taux variable et fixe libellées en dollar américain, en euro et en livre sterling et entièrement couvertes contre le risque de change.

Que pouvons-nous déduire de ce qui précède ?

- Pour les investisseurs en dollar américain, le rapport risque/rendement en valeur absolue commence à apparaître intéressant – le point mort du spread est suffisamment attractif dans la mesure où le spread doit encore s’élargir de plus de 200 points de base (pb) avant que le marché des obligations à taux variable commence à générer des pertes. A titre de contexte, cela revient à un spread de l’ordre de 650 pb et un rendement global de près de 9 % – un niveau que l’on peut considérer comme intégrant une récession. Dans le cas du marché à taux fixe plus sensible à l’évolution du spread, les pertes commencent avant à un niveau de 150 pb (encerclé). Dans l’ensemble, cela suggère un rapport risque/rendement relativement intéressant avec des performances potentielles allant de près de 5 % à un peu de 10 %. Pour les investisseurs en euro et en livre sterling, la situation est légèrement moins favorable compte tenu du niveau initial moins élevé des rendements. En Europe, en particulier, il y a beaucoup de rouge.

- Dans un scénario haussier, avec une forte contraction des spreads et une hausse des rendements, le faible risque de taux d’intérêt des obligations à taux variable est un élément très favorable dans la mesure où toute augmentation des rendements des emprunts d’État n’aurait pas d’incidence sur les performances (puisqu’elles se rajustent périodiquement sur les rendements des emprunts d’État). A l’inverse, la duration plus longue du marché à taux fixe agit comme un facteur négatif en cas de hausse des taux (cercle bleu).

- Dans un scénario baissier, avec un élargissement des spreads et une baisse des rendements, la « spread duration » plus faible du marché des obligations à taux variable joue également en sa faveur par rapport au marché à taux fixe (cercle bleu en pointillés).

- Le haut rendement à taux fixe surperforme si les rendements et les spreads des obligations baissent (carré noir), une situation qui pourrait être compatible avec un retour à la relance monétaire comme l’assouplissement quantitatif (« QE »).

Compte tenu de la vigueur relative des économies américaine et mondiale, un retour de l’assouplissement quantitatif est très peu probable – selon moi, cela devrait conférer un avantage aux obligations à taux variable dans les scénarios de performance les plus vraisemblables. Je dois toutefois mettre en garde contre le fait que ces calculs reposent sur plusieurs hypothèses et qu’il convient donc de les considérer comme théoriques. De plus, d’autres variables auraient également une incidence, comme notamment l’absence de potentiel d’appréciation du capital des obligations à taux variable, lesquelles se négocient proches du pair, et toute hausse des taux de défaut à plus de 1,5 %.

Pour autant, la résilience inhérente des obligations à taux variable, grâce à la faiblesse de leur spread et de leur risque de taux d’intérêt, pourrait constituer un bon facteur de soutien pour la classe d’actifs en 2019. Cette année pourrait ainsi bien être un bon cru pour les obligations à haut rendement à taux variable.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes