Enquête de la Royal Commission sur les abus du secteur bancaire : de la poudre aux yeux pour les investisseurs en obligations bancaires australiennes ?

La conclusion, la semaine dernière, de la Commission royale d’enquête sur les abus du secteur bancaire australien a légitimement fait les gros titres de la presse internationale à juste titre. Après avoir pris connaissance du rapport de 1 011 pages, les investisseurs ont poussé un soupir de soulagement et favorisé la hausse des valeurs bancaires australiennes. Les conclusions et les recommandations de la Commission ont été bien documentées dans la presse grand public (ici), et les débats qu’elles ont engendrés ainsi que leur mise en œuvre vont probablement se poursuivre pendant des mois, voire des années. Par conséquent, nous n’allons pas toutes les développer. Nous nous contenterons d’insister sur les conséquences pour les investisseurs en obligations bancaires australiennes et de leur rappeler quelques éléments importants à considérer dans toute cette affaire. Quels sont donc les principaux points à retenir ?

- Les recommandations devraient avoir un impact positif sur le crédit bancaire australien à long terme, malgré la perspective des sanctions et des coûts plus élevés à moyen terme. L’autorité australienne de régulation prudentielle des institutions financières (Australian Prudential Regulation Authority ou APRA) a depuis longtemps la réputation d’être un organisme puissant, surtout en ce qui concerne les exigences en matière de fonds propres. Mais le régime réglementaire en Australie sera, à juste titre, renforcé dans les domaines de l’application, des communications entre organismes et de la surveillance. Les mesures correctives, les amendes et l’investissement accru dans la gouvernance et les contrôles des banques – déjà en cours depuis des mois – pèseront sur la rentabilité, mais devraient avoir plus d’impact sur les résultats que sur les caractéristiques de crédit. Pour mettre ces coûts en perspective, les mesures correctives ne devraient représenter qu’une fraction des pertes de plus de 30 milliards de livres sterling essuyées par les banques britanniques dans le scandale des PPI (plus de 45 millions de polices PPI (payment protection insurance) avaient été vendues au Royaume-Uni).

- Les investisseurs dans le secteur bancaire doivent prendre en considération non seulement les crédits individuels, mais le système bancaire dans son ensemble. Il existe de nombreux exemples démontrant le comportement grégaire des banques – depuis les prêts hypothécaires à risque aux États-Unis au début des années 2000 jusqu’au scandale des PPI au Royaume-Uni mentionné ci-dessus. L’analyse de l’environnement macroéconomique et concurrentiel d’une banque est l’un des moyens d’évaluer la solidité du système bancaire, mais il est également important de comprendre la culture et la gouvernance car il existe souvent des similitudes entre les banques dans une région donnée. Il est également essentiel de comprendre le cadre réglementaire, car la moindre faille peut être considérée comme une incitation aux abus ou une accumulation excessive de risque. En clair, la responsabilité des abus incombe aux banques elles-mêmes, mais il est vrai aussi que les investisseurs obligataires dépendent dans une certaine mesure des organismes de réglementation pour superviser les institutions et s’assurer que les risques sont correctement gérés.

- La bonne gouvernance est difficile à évaluer au sein des institutions financières, mais les investisseurs sont néanmoins tenus d’essayer. Il est notoire qu’il est difficile pour les intervenants externes d’appréhender pleinement la bonne gouvernance et la culture du risque dans les institutions financières complexes et de grande envergure. Mais les investisseurs peuvent se forger une opinion à partir de l’historique de gestion d’une société, de la composition de son conseil d’administration, de l’expérience de ses dirigeants et de la divulgation d’informations. Et peut-être le plus important, en se renseignant sur la façon dont les dirigeants ont réagi aux cas d’abus par le passé. Rencontrer les dirigeants et poser des questions pertinentes peut aussi être efficace, en particulier lorsque l’on compare les réponses des différentes institutions.

À la suite de ce rapport et de l’adoption probable de ses recommandations, les banques australiennes auront fort à faire pour modifier, notamment, leurs politiques de conformité et de rémunération. Elles s’attaqueront à ces problèmes en temps voulu, tout en étant soumises à un organisme de régulation plus strict. Comme par ailleurs la Commission a pris la décision de ne pas obliger les banques à séparer leurs activités bancaires, d’assurance et de gestion de patrimoine, et de ne pas exiger de changements majeurs dans les critères d’octroi des prêts, les investisseurs obligataires devraient être satisfaits du rapport final. Plus généralement, le scandale devrait également rappeler aux investisseurs les risques de l’instinct grégaire et l’importance d’une saine réglementation, d’une supervision efficace et d’une bonne gouvernance des institutions financières.

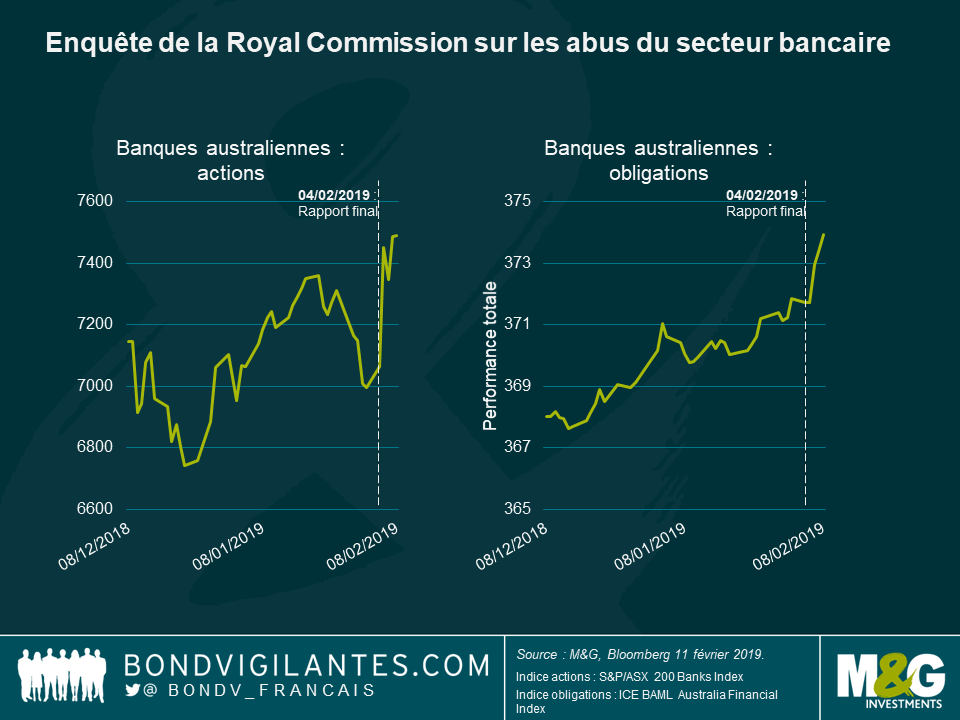

Comme le montre le graphique ci-dessous, les actions et la dette des banques ont rebondi après la publication des conclusions de l’enquête.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes