Crédit européen : divergence entre les marchés physique et dérivé

Une idée généralement répandue sur les marchés veut que le cycle économique suive celui des États-Unis – et qu’il ne peut donc y avoir de récession dans un pays développé sans une récession outre-Atlantique au préalable. Oui, l’économie américaine est la plus importante de la planète et, compte tenu de l’impression actuelle de fin de cycle qui est généralement celle du marché, il est compréhensible que tout le monde se polarise sur les statistiques et l’aplatissement de la courbe des taux aux États-Unis.

Mais, ce qui a vraiment retenu l’attention ces derniers mois, c’est l’économie de la zone euro dont les statistiques continuent de décevoir : la croissance réelle est à son plus bas niveau depuis la crise de la dette souveraine, l’Italie est maintenant officiellement en récession après deux trimestres consécutifs de croissance négative, tandis que l’Allemagne se trouve sur la tangente avec une croissance négative au 3ème trimestre et nulle au 4ème trimestre.

Seul l’avenir nous dira si la zone euro va ou non entrer en récession. Mais, en cas de récession en Europe, si le crédit européen devrait sous-performer, l’ampleur de cette sous-performance ne sera probablement pas aussi extrême que celle observée lors de la crise de la dette souveraine en 2011-2012. Cela tient à deux raisons : la BCE demeure un investisseur important sur le marché (par le biais de ses investissements dans le cadre du « QE ») et la composition du marché a considérablement changé avec le temps, d’où un indice des obligations d’entreprises européennes désormais plus diversifié.

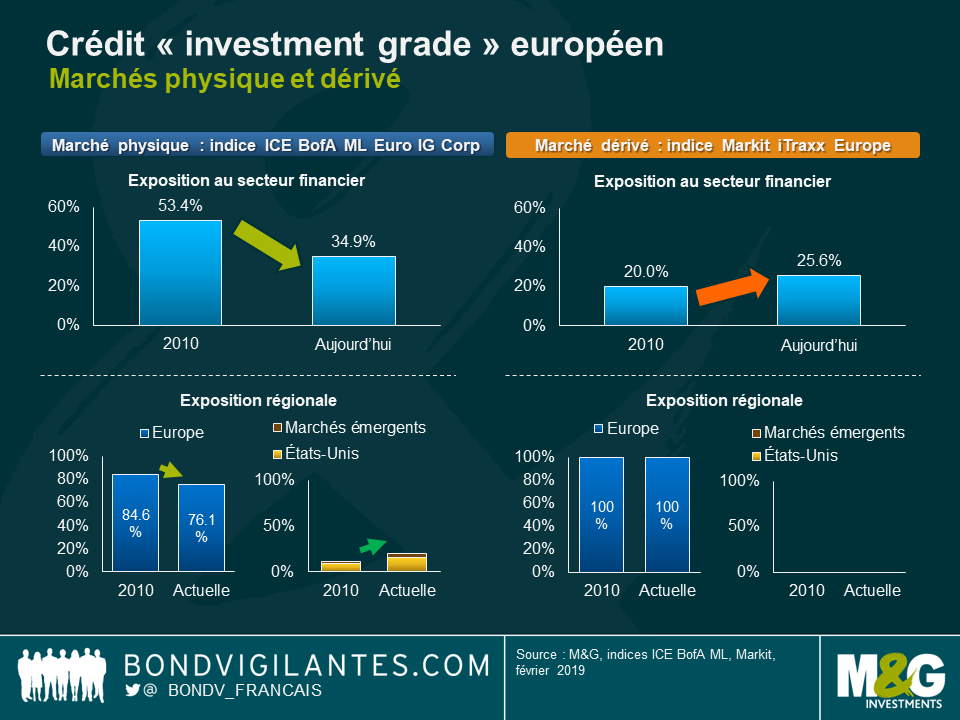

Jetons un coup d’œil aux graphiques ci-dessous : à gauche, on peut voir deux façons dont l’indice « investment grade » européen a changé depuis 2010. Premièrement, l’exposition de l’indice au secteur financier a considérablement diminué en passant de 53 % en 2010 à 35 % aujourd’hui. Ce secteur est généralement l’un des secteurs les plus touchés en période de récession, comme nous avons pu le constater lors de la crise de la dette souveraine européenne de 2011-2012. Deuxièmement, la concentration régionale de l’indice s’est réduite en passant de 85 % à l’Europe en 2010 à 76 % aujourd’hui. Cette exposition a été principalement absorbée par les États-Unis et les marchés émergents, ce qui a rendu l’indice plus géographiquement diversifié.

Il est également intéressant de faire les mêmes comparaisons avec le marché dérivé du crédit européen (à droite). La composition de l’indice Credit Default Swap (iTraxx) a également changé, mais dans le sens inverse : l’exposition au secteur financier a augmenté d’environ 6 %, tandis que l’exposition régionale à l’Europe demeure à 100 %. S’il peut sembler étrange que la composition de ces deux indices ait évolué dans des directions opposées, il existe cependant de bonnes raisons à cela : l’indice physique est un indice pondéré par la capitalisation boursière qui inclut des sociétés émettant en euro. L’indice dérivé est un indice équipondéré qui n’est composé que d’entités européennes. Cela signifie qu’avec le temps, l’indice physique a été en mesure de mieux rendre compte de certaines des principales évolutions qui ont eu lieu sur le marché européen du crédit, rendant ainsi cet indice plus diversifié. Les établissements bancaires ont moins emprunté que les entreprises non financières (à la fois parce que les premiers ont essayé de se redresser après la grande crise financière et la crise de la dette de la zone euro, et parce que leurs obligations n’étaient pas éligibles au programme d’achat d’obligations relevant du « QE » de la BCE ; ils ont ainsi moins bénéficié des avantages de la baisse des rendements que les entreprises non financières).

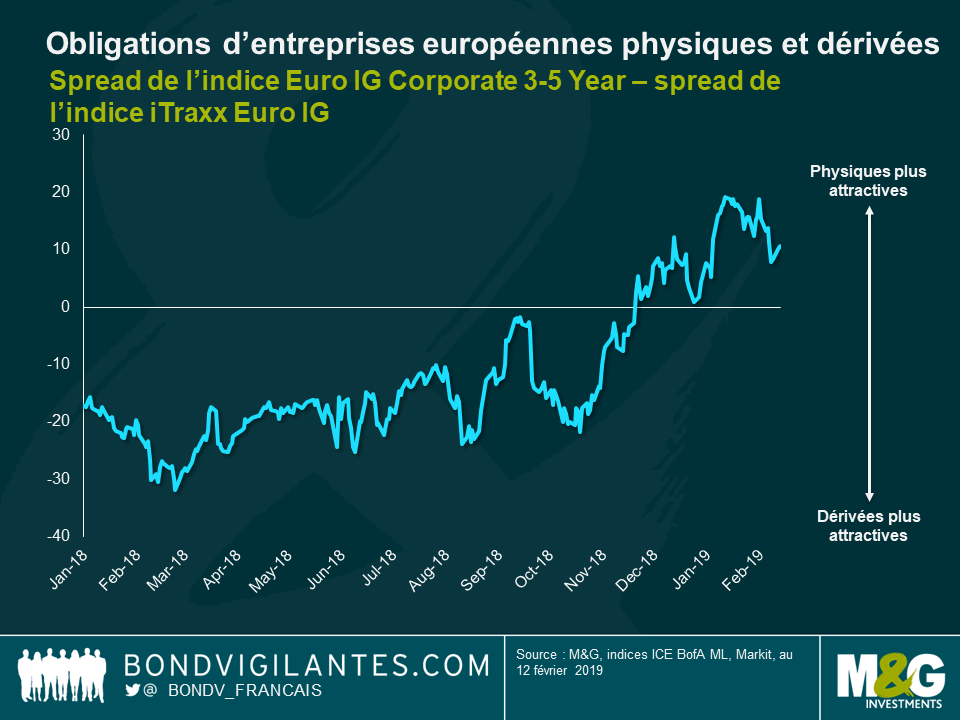

Qu’est-ce que tout cela signifie pour les investisseurs ? Premièrement, si une nouvelle récession devait se produire dans la zone euro, il sera important de garder à l’esprit que l’indice dérivé pourrait être plus affecté que par le passé, tandis que l’indice obligataire physique, en dépit de son exposition de plus en plus importante aux titres notés BBB (de 48 % en 2012 à 59 % aujourd’hui) pourrait se révéler relativement plus résistant grâce à sa plus grande diversification. De plus, l’indice iTraxx Euro IG a récemment surperformé le marché physique (se reporter au graphique ci-dessous) et apparaît désormais relativement cher. Tous ces éléments offrent aux investisseurs l’occasion de pouvoir réduire le niveau de risque de leurs portefeuilles/de les couvrir en vendant à découvert cet indice (c’est-à-dire, en achetant de la protection).

D’un autre côté, si vous voulez accroître quelque peu votre exposition au risque de crédit européen, mais que vous gardez à l’esprit la menace d’une récession de la zone euro, une bonne façon de le faire serait d’utiliser les « Reverse Yankees ». Il s’agit d’obligations émises par des entreprises américaines en euro, un marché en rapide essor ces dernières années et qui devrait être moins affecté par une récession de la zone euro.

Seul l’avenir nous dira si la zone euro tombera bientôt ou non en récession. Dans tous les cas, l’évolution de la composition du crédit européen au cours des dix dernières années démontre que les investisseurs doivent toujours rester attentifs à la constitution des indices et des marchés dans et sur lesquels ils investissent.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes