INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Au cours de mes 25 ans d’expérience sur les marchés obligataires, il y a toujours eu une opération restée dans les annales comme « la faiseuse de veuves ». La sous-pondération des emprunts d’État britanniques à long terme en est une, à un moment où les nouvelles règles imposées aux caisses de retraite ont engendré une forte baisse des rendements obligataires. La vente à découvert des emprunts d’État japonais est également devenue létale car la Banque du Japon a sabré les taux à zéro. Aujourd’hui, le marché du Bund allemand fait des veuves et des veufs. Le rendement du Bund à 10 ans est historiquement bas : les investisseurs versent un taux d’intérêt annuel de 0,31 % pour avoir le privilège de prêter de l’argent au gouvernement allemande.

Compte tenu de cette forte baisse des rendements obligataires, les prévisions et les anticipations sont rapidement revues à la baisse. Dans le sillage du discours de Mario Draghi la semaine dernière, nous avons même vu une banque d’investissement spéculer sur une chute des rendements allemands à 10 ans à -2% ! Un accès de folie ? Mario Draghi s’est montré incroyablement accommodant et son discours est manifestement aussi important que son célèbre « whatever it takes » (tout ce qu’il faudra) prononcé en pleine crise de la zone euro en 2012. Nous avons déjà eu droit à plus de 2 000 milliards d’euros d’assouplissement quantitatif, à des taux d’intérêt négatifs, à des indications prospectives promettant le maintien de taux faibles, à des prêts à taux préférentiel pour les banques. Que pouvons-nous espérer d’autre ?

Eh bien, un peu plus de tout ce qui précède. Mario Draghi est pétrifié par l’effondrement des anticipations d’inflation en zone euro et la faiblesse de l’inflation sous-jacente (+0,8 % sur un an), en plus des piètres chiffres de l’activité manufacturière et de la menace d’une guerre commerciale. Alors que la Fed s’apprête à baisser ses taux à plusieurs reprises, l’euro est en train de s’apprécier face au dollar, ce qui constitue un autre frein pour les économies de la zone euro. Voilà pourquoi Mario Draghi a indiqué que la BCE ne se résignait pas à accepter une inflation trop faible et évoqué les risques baissiers qui pèsent sur l’économie. En l’absence de nette amélioration, des mesures d’assouplissement « seront nécessaires » pour relancer l’économie. Ainsi, la BCE devrait encore baisser le taux de sa facilité de dépôt, qui est déjà négatif (la BCE a enfin fait la paix avec sa politique de taux d’intérêt négatifs), et reprendre l’assouplissement quantitatif (QE).

Néanmoins, cette reprise du QE crée davantage de problèmes pour les responsables politiques. La Cour de justice de l’Union européenne a estimé que le QE est légal (à moins qu’il ne serve à masquer des anticipations de défaut) mais les achats d’obligations par la BCE sont plafonnés. À l’heure actuelle, ce plafond est fixé à 33 % de toute émission en circulation, ce qui est problématique car les Allemands n’émettent plus d’emprunts d’État. Dans sa quête du « zéro noir » (schwarze Null), l’Allemagne dégage un excédent budgétaire chaque année, ce qui lui a permis de réduire drastiquement son ratio dette/PIB ces dernières années. Par conséquent, les émissions obligataires sont exceptionnellement faibles et la BCE atteindra rapidement le plafond prévu pour ses achats dans le cadre d’un nouveau programme de QE. Les participants au marché s’attendent à ce que le plafond de 33 % soit porté à 50% en cas de nouveau QE mais, pour citer ce rapport d’une banque d’investissement prévoyant un rendement de -2 %, le Bund est une « denrée rare ». Le QE fera encore baisser les rendements obligataires mais, dans le cas du Bund, cette baisse sera nettement amplifiée.

Comment passe-t-on d’un rendement de -0,31 % à -2 % ? Il faudrait une très nette baisse du taux de rémunération des dépôts, de -0,4 % à l’heure actuelle à -1,2 %. Quel serait l’impact d’une telle mesure sur les banques fragiles que compte l’Europe ? Leur rentabilité va-t-elle se dégrader ? Les ménages et les entreprises vont-ils stocker des billets de banque dans des coffres pour échapper aux taux négatifs ? Il faudrait également que la courbe des rendements allemands s’aplatisse (que la baisse des rendements soit plus prononcée pour les titres à échéance lointaine que pour ceux à échéance rapprochée) pour ressembler à la courbe des rendements japonais et pour que cette denrée rare qu’est le Bund devienne plus chère que les autres actifs obligataires européens. Nous en revenons à la question de savoir s’il est logique de payer quelqu’un pour pouvoir lui prêter de l’argent. Mais il convient également de se souvenir de cette citation éculée de John Maynard Keynes : « Le marché peut rester irrationnel plus longtemps que vous ne pourrez rester solvable. » Gare à la faiseuse de veuves.

Cet article a été publié à l’origine dans le magazine Investment Week – Lire ici

A l’occasion de son discours clairement accommodant d’il y a deux semaines à Sintra, Mario Draghi a laissé la porte grande ouverte à un nouvel assouplissement de la politique monétaire dans la zone euro. Aucune option ne semble écartée afin d’accélérer l’inflation européenne, y compris un nouveau cycle d’assouplissement quantitatif. La remarque de Mario Draghi concernant le programme d’achat d’actifs (PPP) de la BCE, lequel dispose toujours d’une marge de manœuvre considérable, a nourri l’espoir de nombreux investisseurs de voir les achats nets d’actifs, qui ont pris fin en décembre dernier, bientôt reprendre. Un APP réactivé comprendrait presque certainement une nouvelle version du programme d’achat d’obligations émises par les entreprises (CSPP) ; appelons-le CSPP 2. La question est la suivante : comment les investisseurs dans les obligations d’entreprises peuvent-ils se positionner dans cet environnement ?

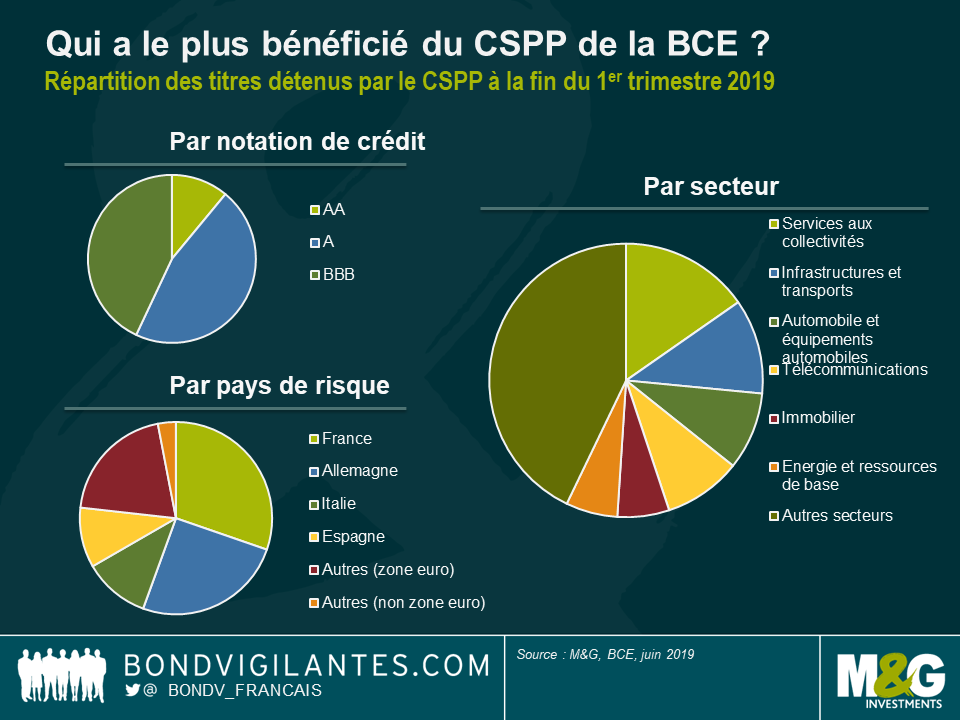

Eh bien, il convient de souligner que les niveaux actuels des spreads de crédit suggèrent que les marchés anticipent avec une probabilité relativement élevée l’annonce d’un CSPP 2 lors de la réunion de septembre de la BCE. Si tel ne devait pas être le cas de la part de la BCE, les valorisations des obligations d’entreprises européennes pourraient être confrontées à des pressions baissières. Toutefois, si le CSPP 2 devenait réalité et se révélait d’une ampleur significative, il n’est pas exagéré de dire que les obligations d’entreprises « investment grade » (IG) européennes devraient globalement en bénéficier. Actuellement un géant endormi, la BCE redeviendrait l’un des plus gros investisseurs obligataires en Europe et, de facto, un « acheteur forcé » d’obligations d’entreprises IG en euro, ce qui se traduirait par une contraction des spreads et une diminution de la volatilité. Certains segments du marché IG en euro en bénéficieraient bien entendu plus que d’autres, et ce, en fonction de la direction prise par les achats de la BCE. Si le comportement passé est un indicateur fiable des futurs achats d’actifs, alors les obligations notées A, les entreprises françaises et le secteur des services aux collectivités devraient jouir du soutien technique le plus important du CSPP 2.

Toutefois, essayer de « devancer » la BCE – ou toute autre banque centrale, du reste – est une tâche délicate. Les précisions du CSPP 2, s’il devait voir le jour, ne sont pas encore connues. La BCE pourrait bien surprendre à nouveau les marchés, tout comme en mars 2016, lorsqu’elle avait présenté les grandes lignes du premier CSPP et que la plupart des investisseurs n’avaient pas prévu que les obligations d’entreprises faiblement notées BBB et même les émissions dites 5B (du segment « crossover ») seraient éligibles au CSPP. Cette fois-ci, la grande variante pourrait être l’intégration d’obligations de banques de 1er rang que la BCE n’a pas achetées dans le passé. L’ajout d’obligations bancaires à la liste d’achat du CSPP 2 élargirait considérablement l’univers d’investissement de la BCE ; en effet, les banques représentent près de 30 % de l’univers des obligations IG en euro. Soutenir les spreads de crédit des obligations bancaires et, ce faisant, réduire les coûts de financement pour les banques européennes, contribuerait également à atténuer le coup porté à la rentabilité des banques par une nouvelle baisse des taux d’intérêt qui pourrait être annoncée parallèlement au CSPP 2. L’intégration des obligations bancaires ne se ferait cependant pas sans problème. Des conflits d’intérêts pourraient survenir pour la BCE en l’amenant à aider le financement des mêmes institutions qu’elle est censée réglementer et superviser.

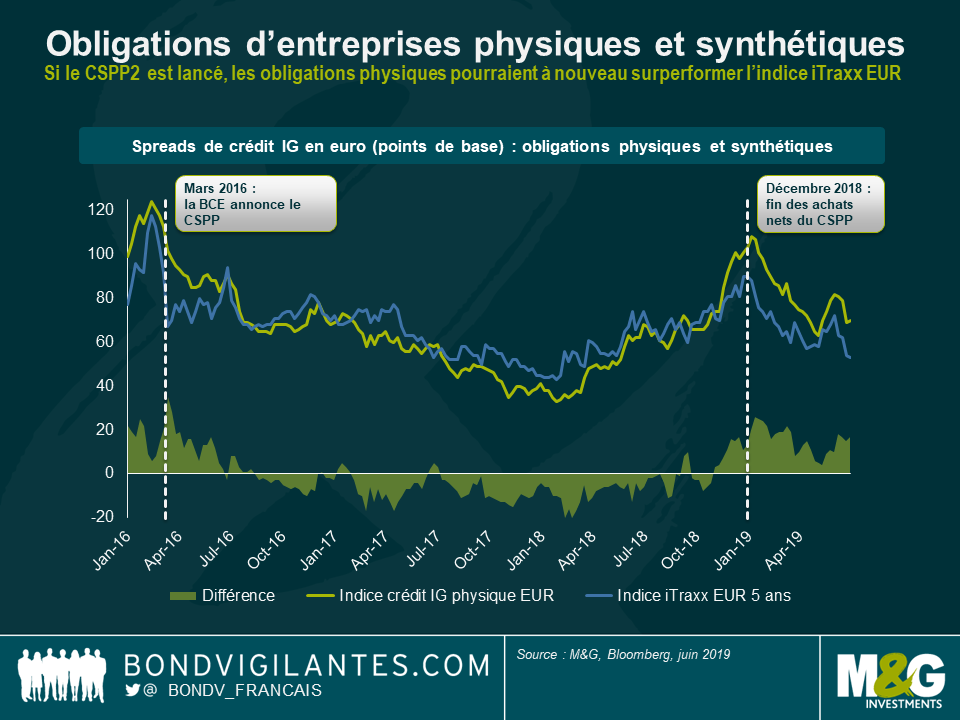

Indépendamment des détails plus précis, le lancement du CSPP 2 aurait également un profond impact sur ce qu’il est convenu d’appeler la base des « credit default swaps » (CDS), à savoir la relation entre le niveau des spreads de crédit auquel un CDS (crédit synthétique) et l’obligation d’entreprise correspondante (crédit physique) se négocie. Dans le cadre du CSPP 2, la BCE interviendrait directement sur le marché physique du crédit en achetant de grandes quantités d’obligations IG physiques en euro. Toutes choses étant égales par ailleurs, la demande accrue d’obligations d’entreprises se traduirait par une contraction de leurs spreads de crédit. La vigueur du crédit physique se répercuterait probablement sur les titres synthétiques, mais dans la mesure où la BCE n’interviendrait pas directement sur le marché des CDS, il y fort à parier que les obligations physiques surperformeraient le crédit synthétique.

C’est exactement ce qui s’est passé la dernière fois. Avant que la BCE n’annonce le premier CSPP en mars 2016, le marché physique des obligations IG en euro présentait un spread plus large que celui de l’iTraxx EUR, l’indice de référence européen des CDS IG. Au cours des deux années suivantes, alors que le CSPP battait son plein, les obligations physiques ont considérablement surperformé leurs équivalentes synthétiques. Ce n’est que lorsque la BCE a commencé à réduire progressivement les volumes de ses achats nets en 2018 (et que les facteurs de liquidité sont devenus importants lors de la correction du marché au 4ème trimestre) que les obligations physiques ont à nouveau vu leurs spreads s’élargir au-delà de ceux du marché des CDS.

A l’heure actuelle, les investisseurs sont rémunérés avec un spread de crédit d’environ 20 points de base de plus pour détenir des obligations d’entreprises IG physiques en euro plutôt que de vendre de la protection sur l’indice iTraxx EUR, ce qui est un différentiel significatif au regard des niveaux de spread et de rendement actuels. Pour être honnête, je ne pense pas que la relation actuelle soit très logique. Si le marché pense fondamentalement qu’un CSPP est imminent – et la récente progression du crédit ne suggère certainement pas le contraire – alors, les investisseurs ne devraient-ils pas vouloir acheter des obligations physiques plutôt que de vendre des CDS étant donné la probable surperformance des premières sur les seconds ? Selon moi, les obligations physiques apparaissent ainsi relativement bon marché par rapport à leurs équivalentes synthétiques. Les investisseurs peuvent actuellement acheter des obligations d’entreprises et couvrir (partiellement) le bêta via des CDS (c’est-à-dire atténuer le risque de marché du crédit en achetant une protection sur l’indice iTraxx EUR), créant ainsi une position qui offre à la fois un différentiel de portage positif et un potentiel d’appréciation si le CSPP 2 est finalement lancé.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing