INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

La pandémie de coronavirus et la faiblesse du prix du pétrole ont entraîné une forte augmentation des « anges déchus », à savoir ces entreprises dégradées de la catégorie « investment grade » (IG) à celle à haut rendement (HY). Ford, Kraft Heinz, Renault et Marks & Spencer figurent parmi les émetteurs à être devenus des anges déchus depuis le début de l’année.

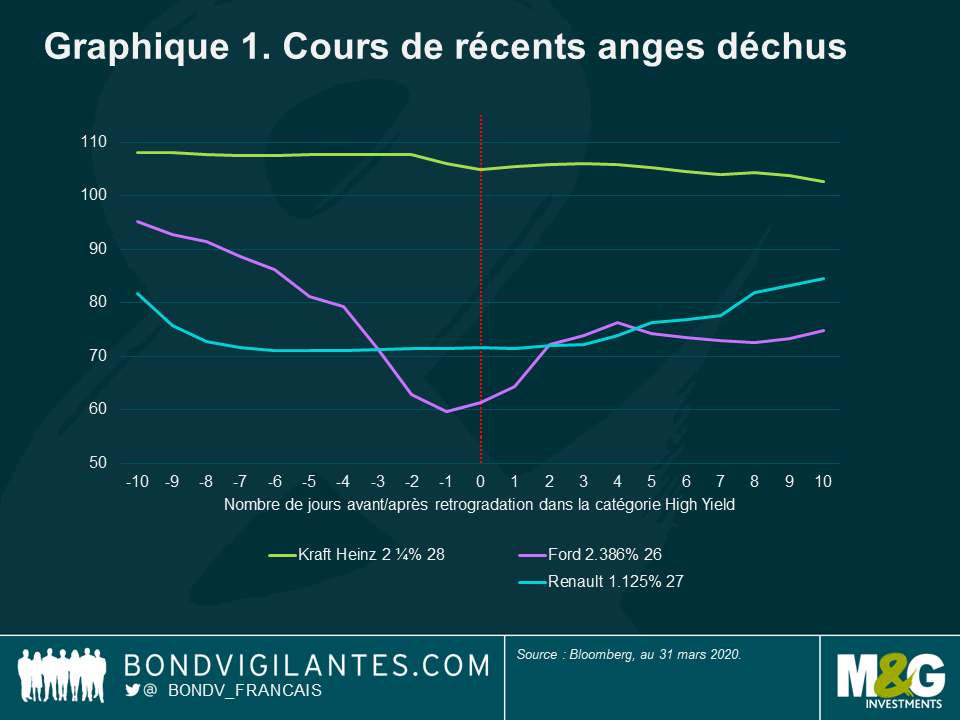

Des obligations ainsi dégradées voient souvent leurs cours baisser. Les obligations IG et HY sont généralement traitées séparément dans les portefeuilles des investisseurs, ce qui peut entraîner une rotation importante des obligations des portefeuilles IG vers les portefeuilles HY lorsqu’un émetteur est relégué en catégorie spéculative. Le Graphique 1 ci-dessous illustre l’évolution des cours de trois récents anges déchus, parmi lesquels Ford, à l’endettement le plus conséquent et ayant accusé la plus lourde chute. On peut également constater que le marché anticipe souvent l’évolution d’une notation avant même que les agences ne passent à l’acte.

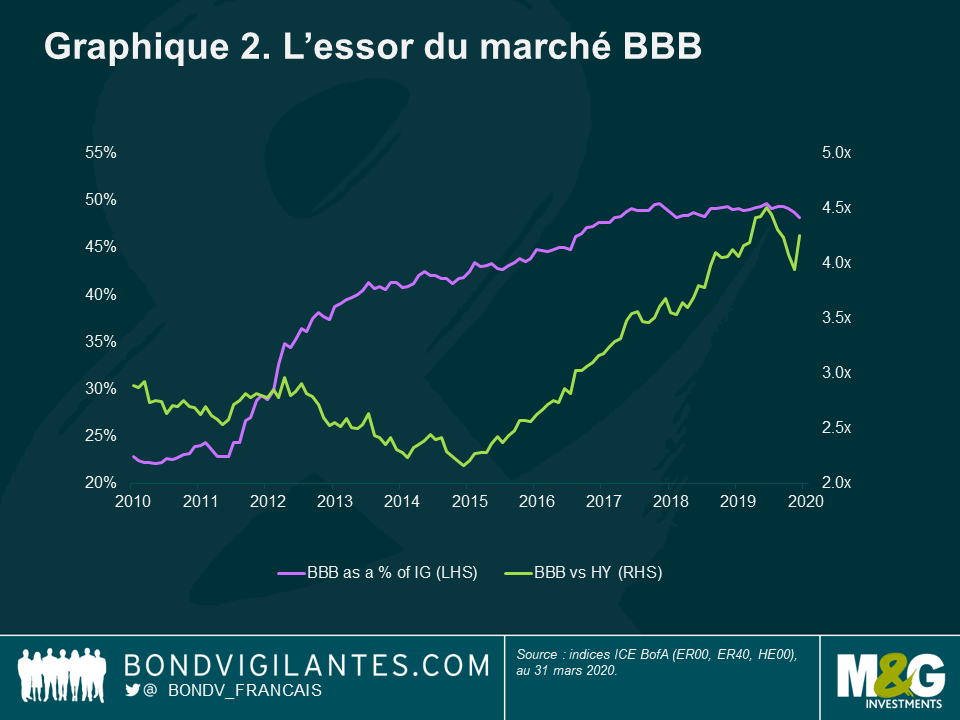

La taille relative des marchés IG et HY (Graphique 2) accentue les fluctuations de cours. Sur le Vieux Continent, les obligations notées BBB représentent aujourd’hui un peu moins de la moitié de la taille du marché IG européen et plus de quatre fois celle du marché HY. Ce n’est pas là un phénomène circonscrit à l’Europe : outre-Atlantique, les obligations notées BBB représentent 48 % du marché IG américain et plus de trois fois la taille du marché HY. Cette situation exacerbe les fluctuations de cours dans la mesure où l’offre excède la demande.

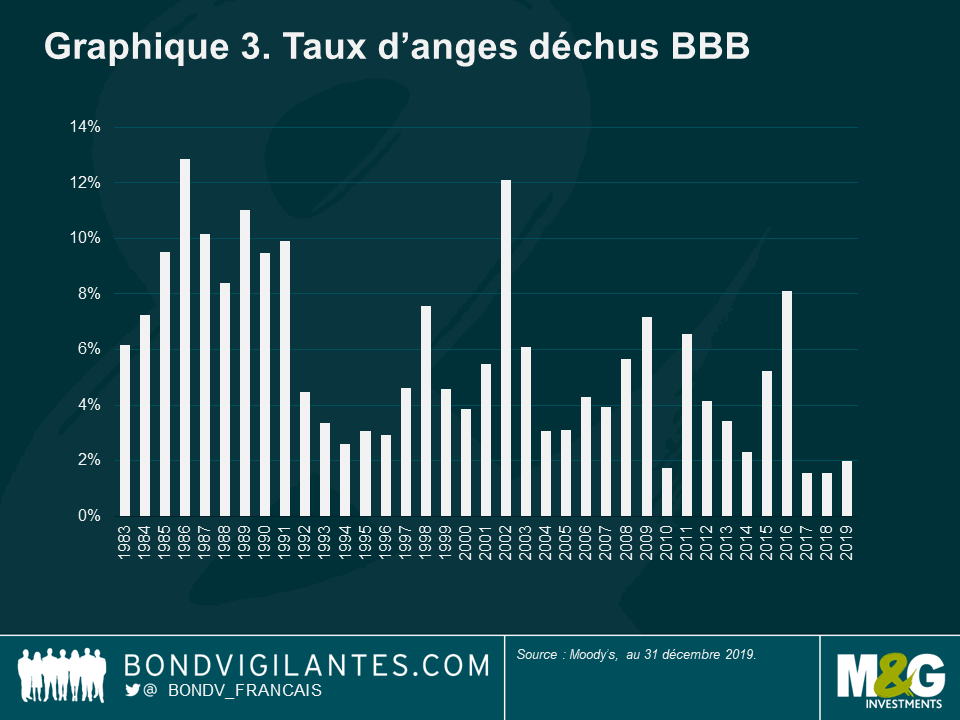

La croissance de la dette notée BBB est un fait bien connu, mais, jusqu’à cette crise, la plupart des observateurs se montraient optimistes quant au risque d’augmentation du nombre d’anges déchus (Graphique 3). Les agences de notation ont également semblé accorder le bénéfice du doute aux dirigeants des entreprises lorsqu’ils ont procédé à des acquisitions par emprunt.

Mais, la crise a poussé les agences à agir. Par exemple, S&P a revu à la baisse la notation de 383 émetteurs IG affectés par le Covid-19 et le prix du pétrole jusqu’au 17 avril 20201. Depuis le début de l’année, l’agence a relégué 23 émetteurs dans la catégorie spéculative2.

De très nombreux autres émetteurs sont susceptibles de grossir les rangs des anges déchus. L’indice IG abrite pour 243 milliards d’euros d’obligations notées BBB-, dont 107 milliards d’euros sont sous surveillance négative ou perspective négative. Le taux d’anges déchus parmi les émetteurs notés BBB a atteint 12,88 % en 19863 et un taux similaire impliquerait 156 milliards d’euros d’anges déchus sur le marché européen et 457 milliards de dollars sur le marché américain. Goldman Sachs prévoit 180 milliards d’euros d’anges déchus sur le marché européen au cours des deux prochains trimestre4.

L’opportunité

Nous entrevoyons donc une forte augmentation du nombre des anges déchus et une baisse de leurs cours en raison de la taille relative des marchés IG et HY. Existe-t-il de bonnes nouvelles ?

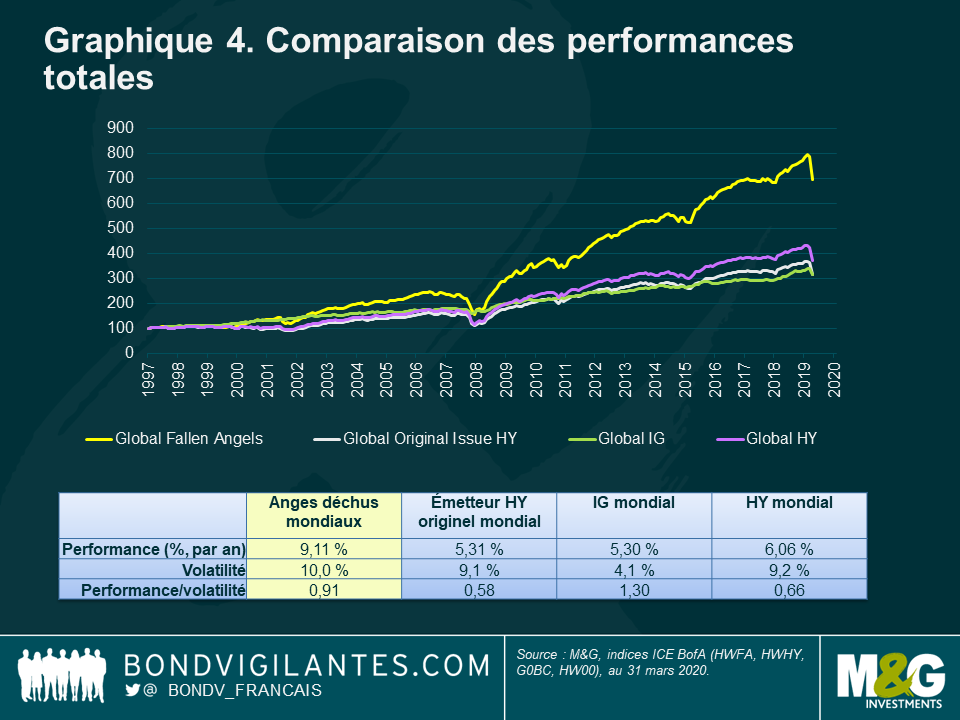

Heureusement, la réponse est oui. Le Graphique 4, qui reproduit la performance des anges déchus par rapport aux autres émissions HY (appelées « émissions HY originelles ») et IG, montre que les anges déchus ont surperformé sur le long terme.

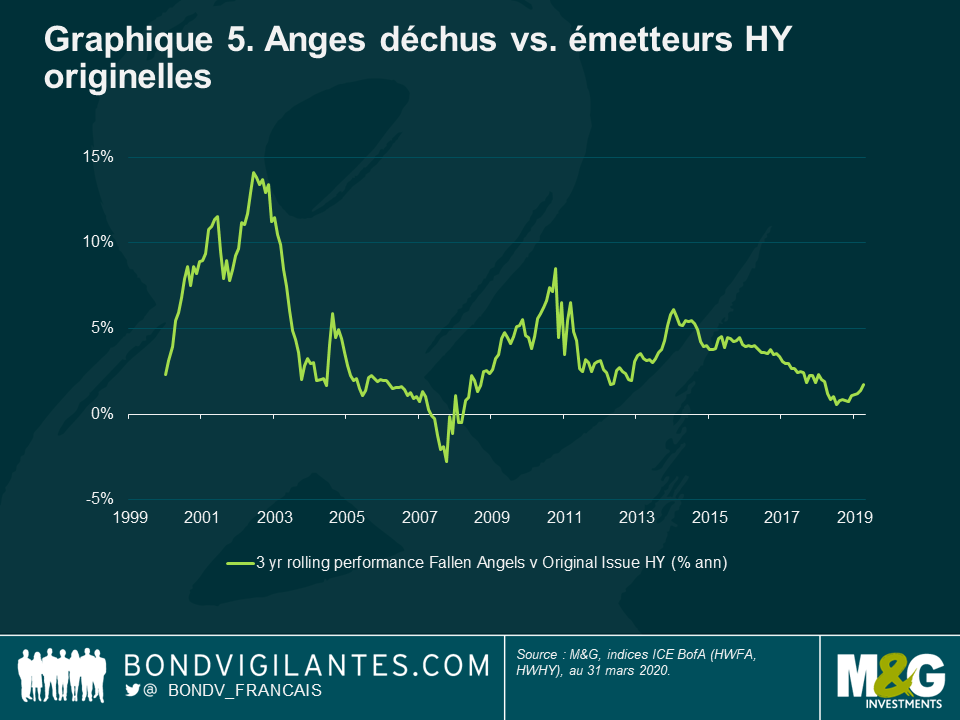

L’indice représentatif des anges déchus n’est pas fait pour les âmes sensibles – le marché voit sa taille fluctuer et sera parfois très concentré. Sa volatilité est plus élevée que celle des émissions HY. Mais, la performance à long terme est attractive dans la mesure où des performances plus élevées compensent la volatilité elle aussi plus élevée. En fait, comme l’illustre le Graphique 5, les anges déchus n’ont sous-performé les « émissions HY originelles » sur une période de trois ans glissants qu’au cours de 10 des 232 derniers mois.

Comment expliquer cette surperformance ? La raison en est que les prix baissent dans un premier temps, ce qui les rend bon marché ; puis, à long terme, les survivants sont plus susceptibles de retrouver la catégorie IG en tant que « étoile montante » qu’un émetteur HY originel.

La dégradation d’obligations IG en obligations HY entraîne une baisse des cours qui est accentuée non seulement par la taille relative des marchés, mais également par le fait que les émetteurs IG ont souvent des obligations avec des échéances beaucoup plus longues qui sont plus sensibles à l’élargissement des spreads.

Les anges déchus sont à la fois plus susceptibles de faire défaut et de renouer avec le statut IG qu’un émetteur HY originel5. Au départ, le risque de défaut d’un ange déchu est bel et bien plus élevé que celui d’un émetteur HY originel. Les sociétés frauduleuses font défaut peu après avoir été rétrogradées dans la catégorie « sub-investment grade ». Le groupe Enron a fait défaut six jours après avoir été relégué dans la catégorie spéculative. Toutefois, au bout d’un an environ, un ange déchu a plus de chances de devenir une étoile montante et de retrouver le statut « investment grade ». En effet, les anges déchus présentent plusieurs des caractéristiques, telles que la taille et le type d’industrie, requises pour une notation IG et qui font défaut à d’autres émetteurs HY.

Conclusions

Nous nous attendons à ce que cet épisode actuel se traduise par une forte augmentation du nombre d’anges déchus. Cela va entraîner une volatilité du marché à court terme sous l’effet des ventes par les détenteurs IG aux investisseurs HY. Toutefois, le passé démontre que les obligations des survivants surperforment.

3 Annual default study: Defaults will edge higher in 2020, Moody’s, 30 janvier 2020

4 The Credit Line: The two sides of “fallen-angel” downgrades: Risk vs. risk premium, Goldman Sachs, 20 avril 2020

5 What Happens To Fallen Angels? A Statistical Review 1982—2003, Moody’s, juillet 2003

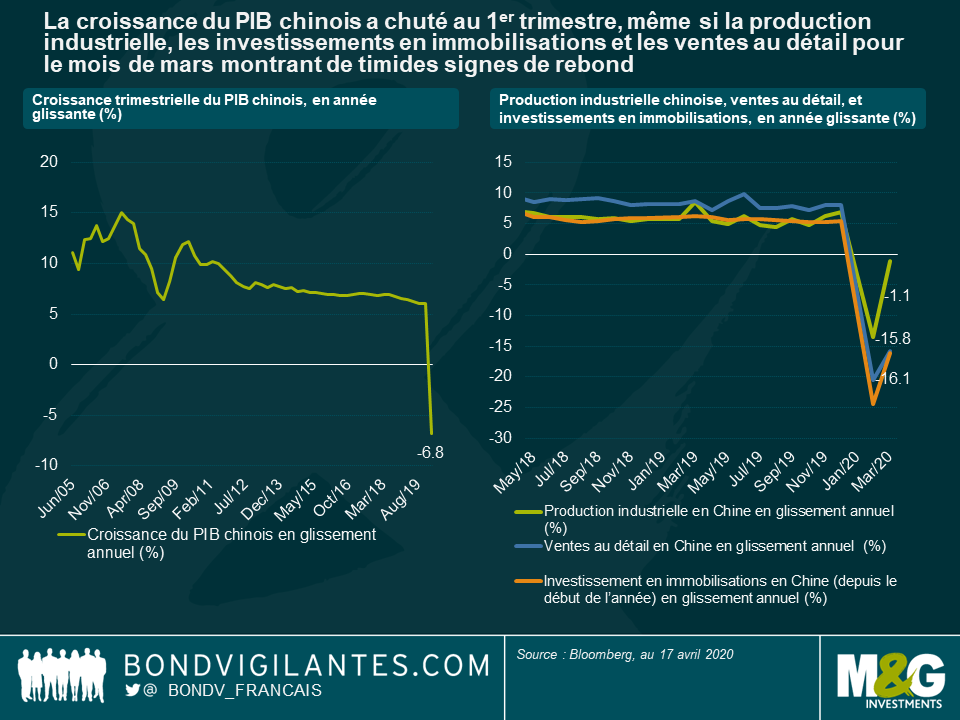

Hier, la Banque centrale de Chine (PBoC) a annoncé une nouvelle réduction de son taux de prêts « prime » à un an, l’un de ses principaux taux directeurs, le faisant passer de 4,05 % à 3,85 %. Alors que la Chine tente de s’extirper de la crise du COVID-19, ce nouvel assouplissement de la politique monétaire démontre que les pressions domestiques et internationales sur la deuxième plus grande économie du monde demeurent importantes, et les perspectives très incertaines. La semaine dernière, la publication des chiffres du 1er trimestre pour la croissance du PIB, la production industrielle, les investissements en immobilisations et les ventes au détail ont illustré cet état de fait : certains investisseurs ont décelé dans ces statistiques des signes d’une économie qui commençait à repartir, tandis que d’autres y ont vu une confirmation que la demande mondiale restait dégradée et que la tentative de réouverture de l’économie chinoise post-confinement suivrait un processus lent et graduel.

Pour essayer d’y voir plus clair sur ce que l’avenir nous réserve, il peut être utile d’examiner la performance des marchés financiers chinois. S’agissant des actions, mon collègue Rob Secker avait donné son point de vue sur les bourses chinoises dans un récent article (lien ici).

Au sein de l’univers obligataire, compte tenu de la segmentation des marchés de taux chinois et de l’impressionnant éventail d’actifs disponibles, nous avons naturellement assisté à de fortes divergences de performances.

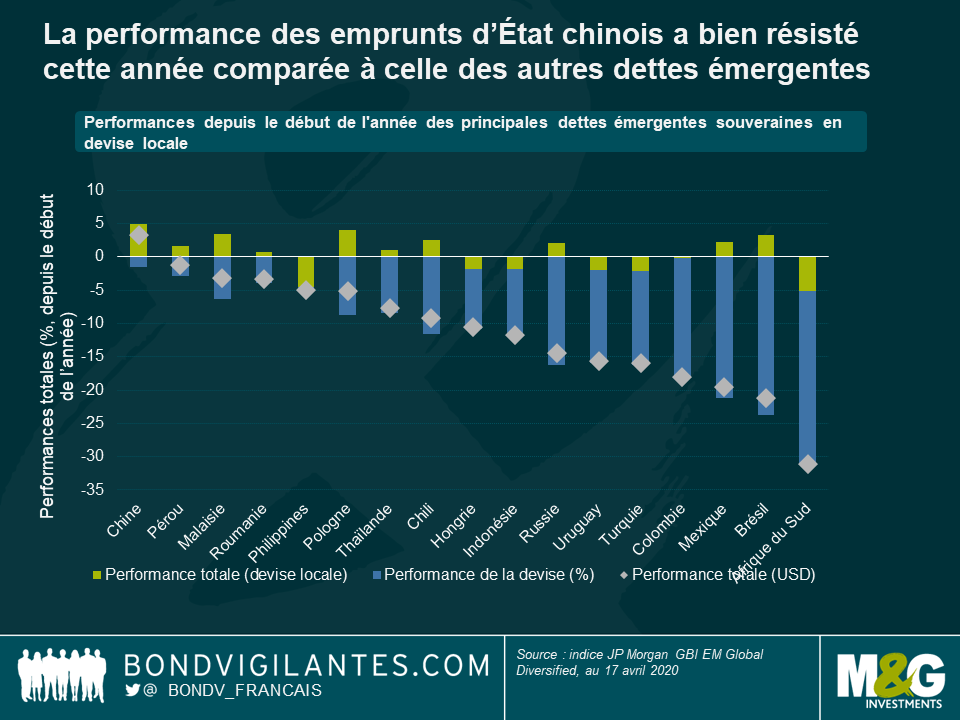

Les emprunts d’État libellés en yuan (CGB) se sont dans l’ensemble relativement bien comportés cette année, soutenus notamment par les décisions de la PBoC : baisses des taux de prêts « prime » (LPR) à 1 et 5 ans, du taux de facilité à moyen terme à 1 an (FML), et des taux de prise en pension à 7 et 14 jours. En outre, la PBoC a également injecté des milliards de yuans directement dans le système bancaire, par l’intermédiaire de ses opérations monétaires sur titres (OMT) et d’une réduction des ratios de réserves obligatoires imposés aux banques.

Malgré ces actions, la PBoC a été relativement mesurée dans son approche à l’égard de la crise sanitaire, et dispose donc toujours d’une marge pour assouplir davantage sa politique monétaire si la crise venait à s’aggraver. Cela devrait s’avérer favorable à court terme aux emprunts d’État chinois, d’autant plus que les rendements des CGB restent plus élevés que ceux des bons du Trésor américain par exemple (actuellement les CGB libellés en yuan offrent un rendement de 2,0 % à 5 ans et de 2,6 % à 10 ans). Cela étant dit, malgré ces rendements relatifs plus élevés, la liquidité bien plus faible des CGB comparée à celle des bons du Trésor américain, et les restrictions persistantes imposées aux mouvements de capitaux en Chine ne devraient guère inciter les investisseurs internationaux à augmenter sensiblement à court terme leurs expositions aux emprunts d’État chinois libellés en yuan.

S’agissant du yuan, il fait partie des actifs ayant signé les meilleures performances cette année, en particulier si on le compare aux autres devises des pays émergents. De ce fait, depuis le début de l’année, les CGB figurent parmi les emprunts d’État qui se sont le mieux comportés au sein de l’indice JP Morgan représentant la dette émergente souveraine en devise locale (une fois recalculé en dollar).

Conséquence de cette surperformance, par rapport aux autres devises des pays émergents (en particulier celles qui ont fortement baissé cette année), la valorisation du yuan apparait clairement tendue. Si le sentiment entourant la demande mondiale et la situation liée à la crise du COVID-19 venaient à s’améliorer significativement, la monnaie chinoise pourrait ainsi sous-performer.

En revanche, par rapport au dollar, le yuan s’est dans l’ensemble déprécié cette année ; et la parité a récemment atteint une nouvelle fois le niveau élevé de 7 yuans par dollar. De mon point de vue, cette baisse s’explique davantage par la récente vigueur du dollar que par une faiblesse structurelle du yuan. Et les perspectives du yuan demeurent relativement robustes. En outre, la PBoC a souvent déclaré qu’elle ne cherchait pas délibérément à déprécier le yuan pour stimuler la croissance, mais que son objectif était plutôt de maintenir la stabilité de sa devise à long terme. De ce fait, comme le yuan se traite désormais face au dollar sur des niveaux très proches de ses points-bas depuis plusieurs années, son potentiel de baisse par rapport au billet vert apparait assez limité. D’un autre côté, si la valorisation du dollar se normalisait, il est probable que le yuan puisse largement s’apprécier face au dollar.

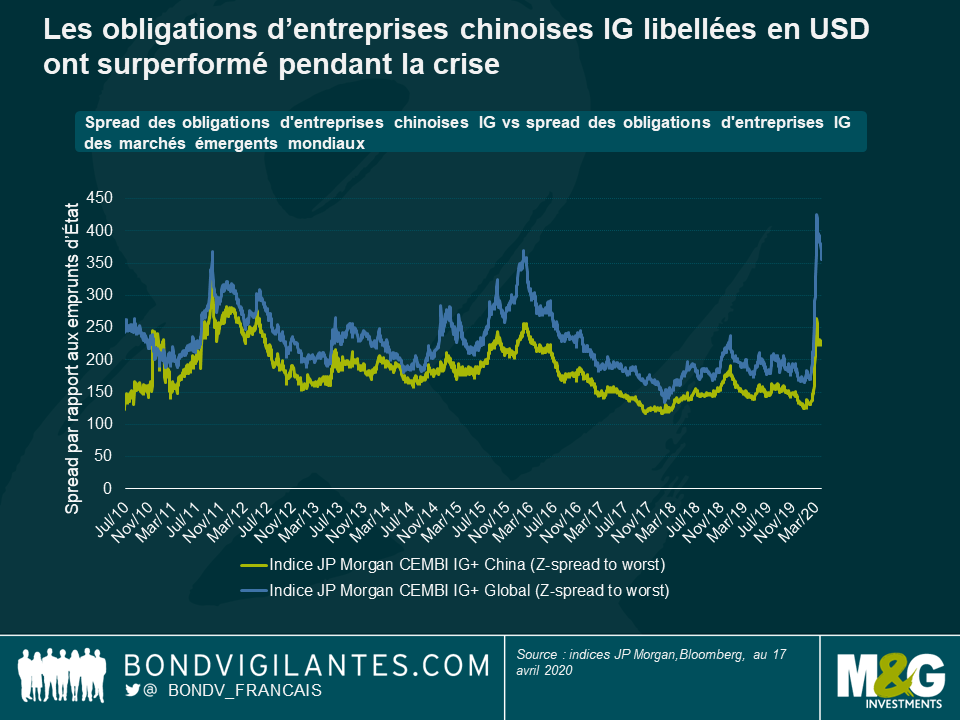

Si nous nous intéressons maintenant aux obligations d’entreprises, la profonde segmentation des marchés chinois a une fois de plus conduit cette année à des écarts de performances très importants. Le marché continental en yuan (« onshore »), malgré les niveaux élevés d’endettement de nombreuses entreprises appartenant à l’État, a comme à son habitude globalement bien résisté au cours de cette crise. Il a même signé des performances légèrement positives (selon l’indice S&P China Corporate Bond, une mesure très large des obligations d’entreprises chinoises). Cette performance positive est partiellement attribuable au fait que de nombreux investisseurs sur le marché des obligations d‘entreprises libellées en yuan ont tendance à acheter et conserver leurs titres jusqu’à maturité. Grâce à ce comportement, la classe d’actifs n’a pas souffert des mêmes pressions vendeuses (ni des mêmes tensions de refinancement comme sur le dollar) qui ont fait des ravages sur les marchés financiers en mars. De nombreuses obligations d’entreprises en yuan bénéficient également d’une forme de garantie implicite de l’État. Cette caractéristique rend le marché généralement plus résistant, même s’il existe naturellement quelques exceptions.

Quant aux obligations d’entreprises chinoises libellées en dollar, leurs spreads se sont dans l’ensemble écartés sur l’ensemble de l’échelle des risques. Au sein du segment « investment grade » (IG), l’écartement des spreads a été relativement limité, les obligations d’entreprises chinoises surperformant cette année de plus de 100 points de base (s’agissant de la variation de spreads) l’indice plus large représentant la dette émergente d’entreprises IG. Une partie de cette surperformance s’explique probablement par des différences sectorielles et de qualité entre les obligations chinoises IG et l’indice plus large de dette émergente, ainsi que par la résilience historique dont fait preuve le segment du crédit chinois. Mais du seul point de vue de la valorisation, cela signifie qu’il existe désormais davantage d’opportunités d’achat en dehors de Chine pour les investisseurs en dette émergente. Cette valorisation relative tendue du crédit IG chinois est également exacerbée par le manque de transparence de certaines entreprises chinoises, ainsi que par les faibles niveaux de liquidité.

S’agissant des obligations chinoises à haut rendement libellées en dollar, après le mouvement de ventes massives et l’écartement des spreads en mars au-delà des 1 100 points de base, ces titres ont récupéré une partie du terrain perdu et se négocient en moyenne autour de 850 points de base (indices JP Morgan CEMBI+). La plupart de ces obligations ont été émises par des sociétés immobilières très endettées qui ont été directement touchées par l’épidémie virale, de sorte qu’elles sont loin d’être dénuées de risques. Mais si l’on se concentre sur les entreprises dotées de bilans solides, ayant de moindres besoins de liquidités et un accès au financement « onshore », il est alors possible en étant sélectif de trouver de belles opportunités d’investissement.

En définitive, alors que la crise du COVID-19 est inédite et a déstabilisé l’ensemble des marchés financiers, les investisseurs peuvent être rassurés par la résistance dont ont fait preuve cette année les emprunts d’État chinois et le yuan. Concernant les obligations d’entreprises chinoises libellées en dollar, on pourrait déceler ici ou là quelques opportunités intéressantes, en particulier dans l’univers plus spéculatif du haut rendement. Bien sûr, investir en Chine n’est pas sans risque. Le pays reste sous pression à l’international du fait de son apparente manipulation initiale de la crise. Et il est probable que les tensions commerciales qui avaient vu le jour en 2019 reviennent à un moment donné sur le devant de la scène. À ce stade, il n’est pas encore clair que le virus puisse être contenu uniquement par des mesures de distanciation sociale, un dépistage à grande échelle et des mises en quarantaine. En l’absence d’un traitement ou d’un vaccin efficaces et facilement disponibles, une deuxième vague de contamination n’est pas à exclure.

Quel que soit votre avis sur la question, la Chine est le premier pays à avoir été touché par le virus et a été en mesure de freiner sa propagation (au moins momentanément). Il est donc important de continuer à garder un œil sur la Chine, le pays n’ayant pas abandonné ses objectifs de normalisation et de réouverture de son économie.

Il est certes trop tôt pour comprendre pleinement l’impact du COVID-19 sur les économies à travers la planète, mais une chose est sûre : le coup porté à l’activité économique va être énorme à court terme dans la mesure où des pans entiers de l’économie ont purement et simplement été mis à l’arrêt. Ayant fait l’expérience le mois dernier de l’une des correction les plus sévères de l’histoire, les marchés financiers ont repris un peu confiance. Les investisseurs ont salué les réponses énergiques et coordonnées apportées par les responsables politiques à travers le monde. Les grandes banques centrales ont musclé leurs programmes, utilisant l’ensemble de leurs outils non conventionnels pour faire en sorte que les marchés continuent de fonctionner. La semaine dernière, la Fed est allée au-delà de tout ce qu’une banque centrale avait pu réaliser auparavant. Elle a en effet ouvert son univers de titres à l’achat pour y inclure des fonds indiciels cotés en bourse (ETF) investis en obligations à haut rendement élevé, ainsi que des « anges déchus ». Cela va sans doute rassurer les investisseurs en obligations à haut rendement et redonner des couleurs au segment de notation BBB du marché « investment grade ».

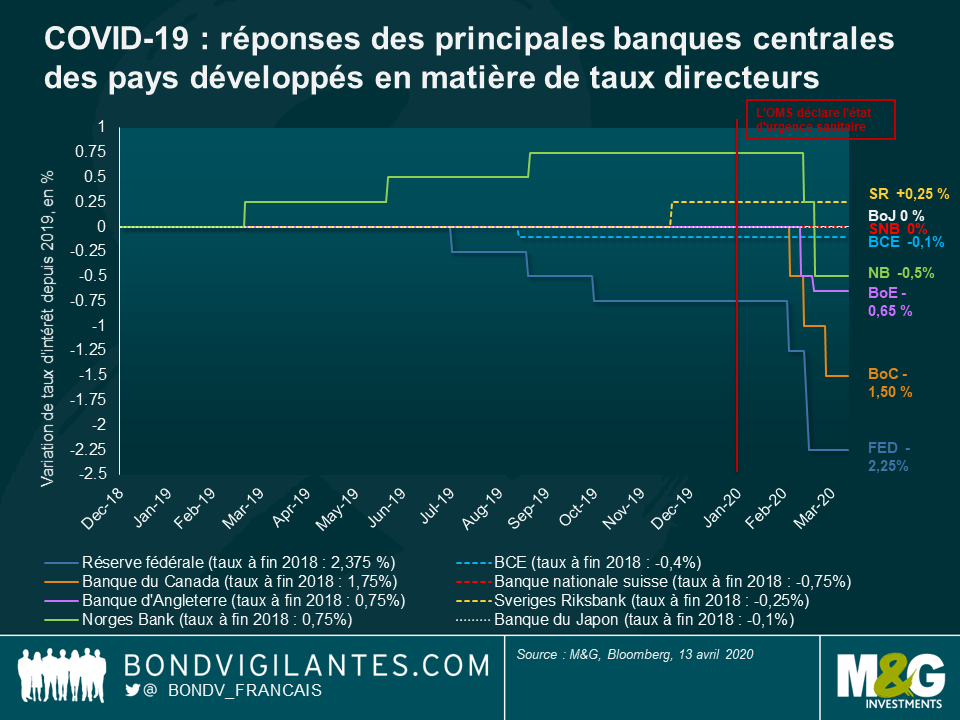

Nous avons également assisté à une réponse monétaire conventionnelle des banquiers centraux sous la forme de baisse de taux directeurs. Mais il est intéressant de noter que ces actions ont été très différentes dans les pays développés. Nous pouvons constater dans les faits deux types de réponses : celle apportée dans les zones économiques à taux positifs d’une part, et celle où prévalent des taux directeurs nuls ou négatifs d’autre part. Le graphique ci-dessous présente l’évolution des taux directeurs de huit banques centrales depuis le début de 2019. Alors que de fortes baisses de taux ont rapidement été décidées lorsque le virus a commencé à se propager aux régions dotées de taux d’intérêt positifs, les banques centrales des zones à taux nuls ou négatifs (lignes pointillées) se sont abstenues de toute nouvelle réduction. Cette divergence est apparue alors que l’ensemble de ces pays doivent se préparer à de graves récessions économiques.

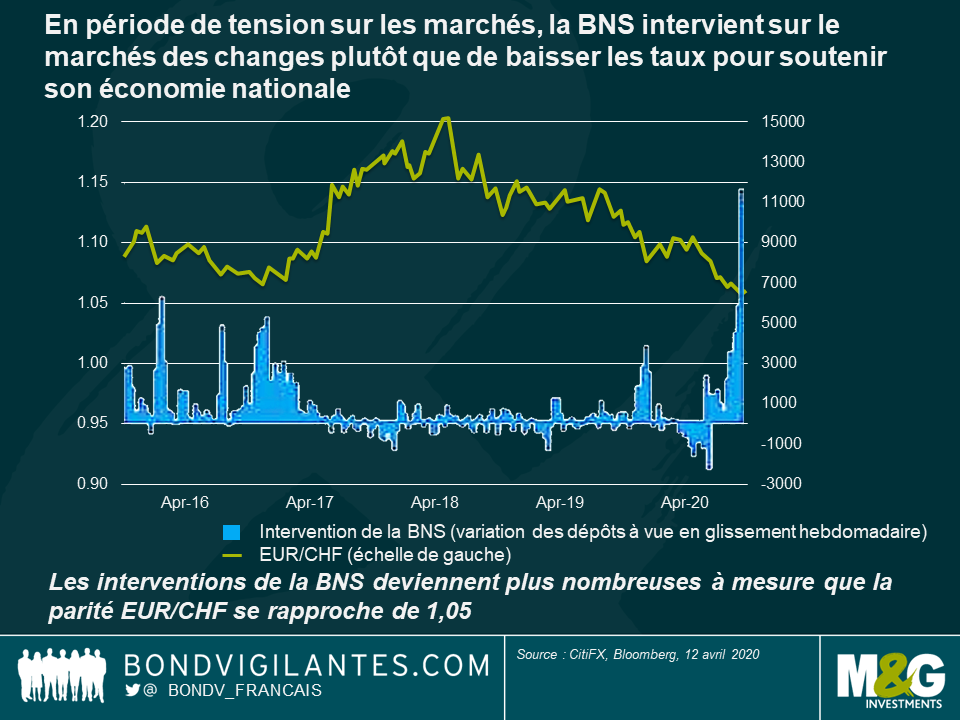

Parmi les nations ayant refusé d’abaisser ses taux, la Suisse figure parmi les pays les plus durement touchés par le virus, son taux d’infection par habitant dépassant même celui de l’Italie. Le taux directeur de la communauté helvétique est fixé à -0,75 %, soit le niveau le plus bas à l’échelle de la planète. Pendant longtemps, la Banque nationale suisse (BNS) avait l’habitude d’intervenir dans le sillage de la BCE afin de maintenir le taux de change EUR/CHF au sein d’une fourchette étroite. Ce point est important étant donné que les deux tiers des exportations suisses sont destinées à l’UE. Toutefois, en septembre 2019, la BNS a modifié sa stratégie. Alors que la BCE avait abaissé ses taux à cette date, la BNS ne lui a pas emboîté le pas, alors même qu’elle annonçait lors de la même réunion réduire de moitié ses prévisions de croissance, de 1,5 % à 0,75 %. Cette réunion a peut-être marqué un virage dans la stratégie de la BNS, celle-ci reconnaissant implicitement que les effets secondaires des taux négatifs, qui fragilisent les profits des banques et le système de retraites, avaient commencé à l’emporter sur les avantages.

Son nouveau refus de réduire les taux le mois dernier, alors que le pays venait de basculer dans un confinement complet, vient confirmer que la BSN n’est plus disposée à accepter l’idée d’un taux directeur fortement négatif. Pour compenser l’absence d’intervention sur les taux, nous avons assisté à de nouvelles mesures monétaires non traditionnelles de la part de la Banque nationale suisse. Ces mesures ont pris la forme d’un système de paliers (« tiering ») plus agressif pour les dépôts visant à soutenir les banques (les banques bénéficient actuellement d’une exemption d’intérêts négatifs pour leurs dépôts à la BSN allant jusqu’à 30 fois leurs réserves minimales obligatoires !), ainsi que des interventions sur le marché des changes destinées à empêcher la parité EUR/CHF de tomber en dessous de 1,05.

L’exemple de la Banque nationale suisse est certainement le plus extrême, mais cette institution n’est pas la seule à remettre en question les taux négatifs. En décembre 2019, la Riksbank (banque centrale de Suède) avait ainsi remonté son taux de prise en pension de 25 pb en le ramenant à 0,0 %, alors que ses projections en matière d’inflation pour les trois prochaines années faisaient état au même moment de niveaux inférieurs à l’objectif de 2 %. Et il y a seulement quelques jours, en pleine crise du coronavirus, le président de la Fed Jerome Powell déclarait à des journalistes que les taux directeurs négatifs avaient peu de chance de constituer une réponse monétaire efficace pour les États-Unis.

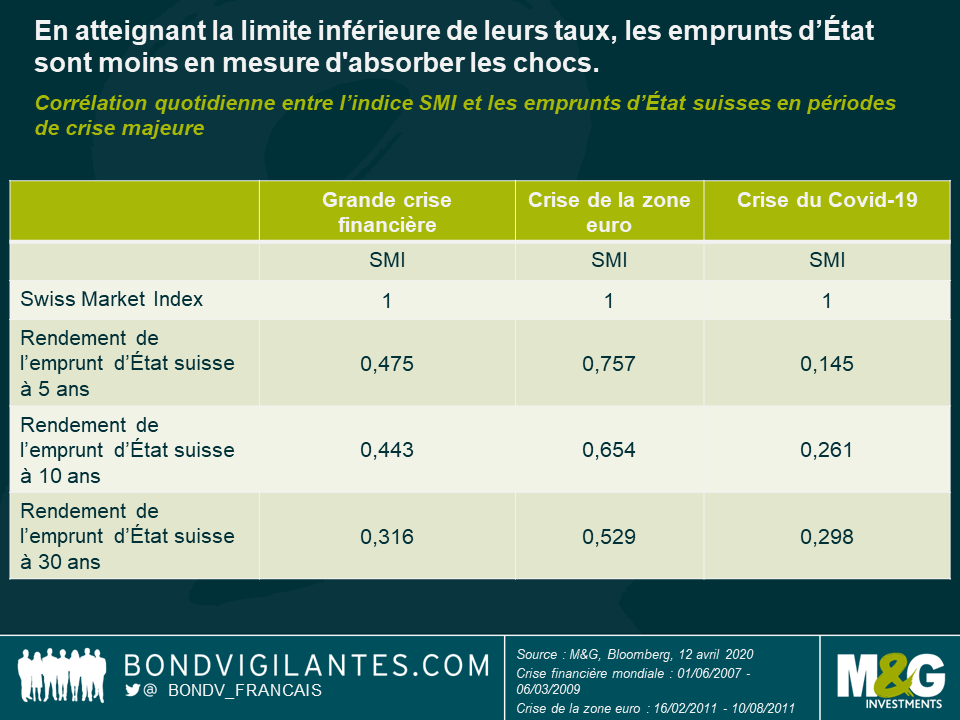

Poussons la logique un peu plus loin. S’il est vrai que nous sommes proches de, ou dans certains cas avons atteint, la limite inférieure en matière de taux d’intérêt, cela a des conséquences importantes pour les portefeuilles obligataires. Comme la marge de manœuvre pour abaisser encore les taux est désormais limitée, la capacité des actifs « sans risque » à jouer un rôle d’amortisseur en période de retournement économique a été drastiquement réduite. Le tableau ci-dessous montre par exemple que la corrélation entre l’indice du marché des actions suisses (SMI) et le rendement des emprunts d’État helvètes a été nettement plus basse au cours de la correction liée au COVID-19 par rapport aux précédentes crises.

Il est probable que nous nous rendions compte un jour que cette crise sanitaire aura permis de dévoiler les limites des politiques monétaires conventionnelles. Peut-être sommes-nous tout simplement en train d’assister à la première grave crise économique pour laquelle les grandes banques centrales du monde développé, en l’absence d’inflation, refusent de baisser leur taux.

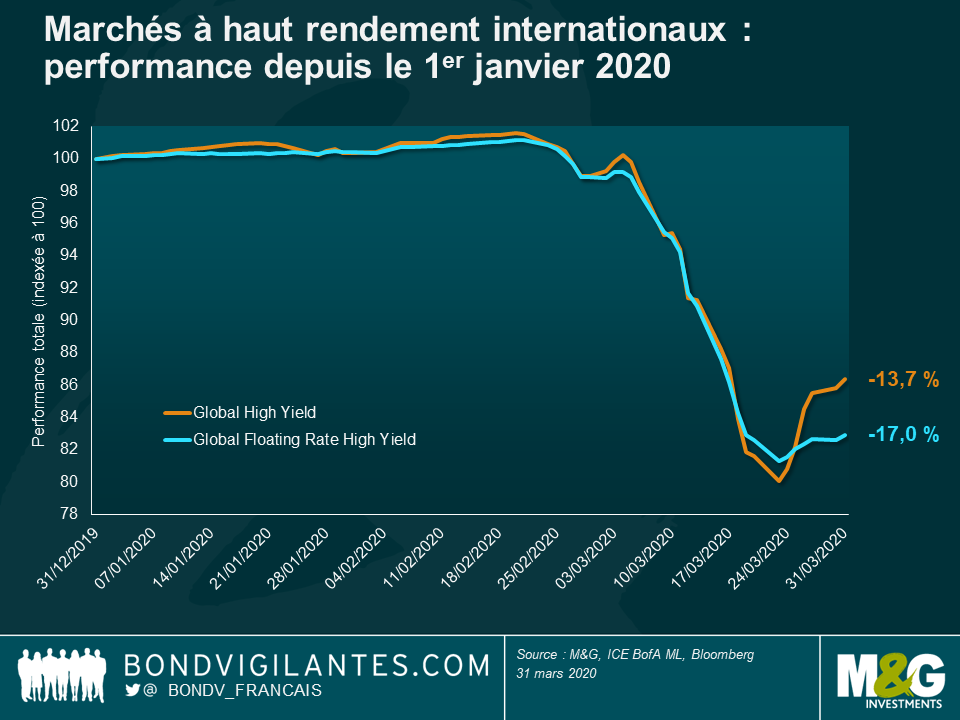

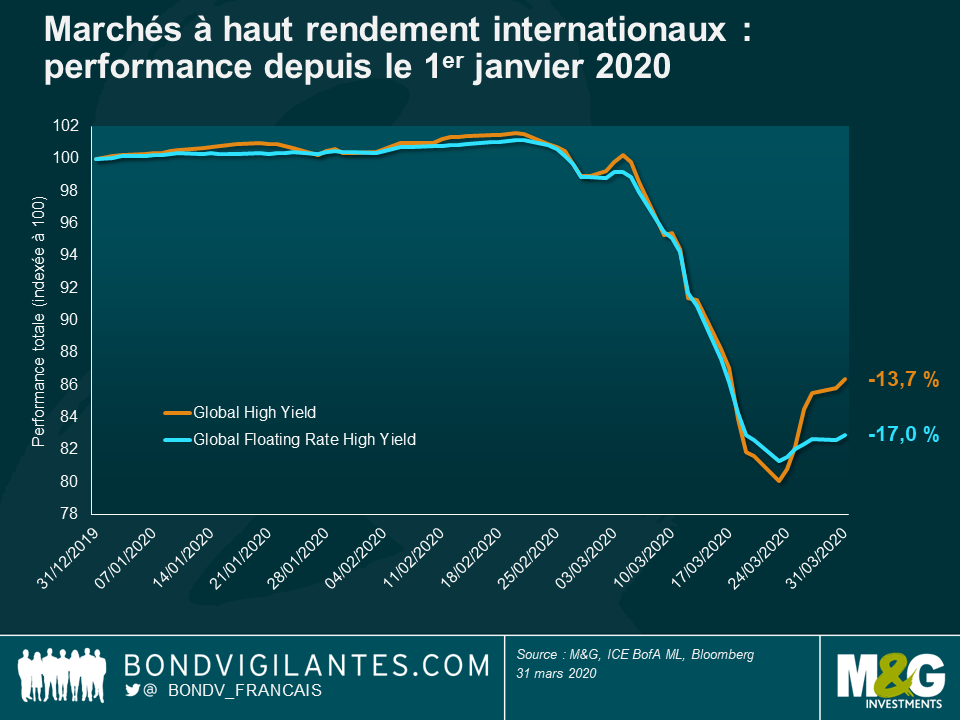

Après un mois de février morose, le marché à haut rendement international a chuté de 12,7 %, ramenant ainsi sa performance sur l’ensemble du 1er trimestre à -13,7 %. Pour replacer cette performance dans son contexte, il s’agit des seconds mois et trimestre les plus défavorables depuis 1998. Seuls les mois d’octobre 2008 et 4ème trimestre 2008 ont subi une baisse encore plus prononcée.

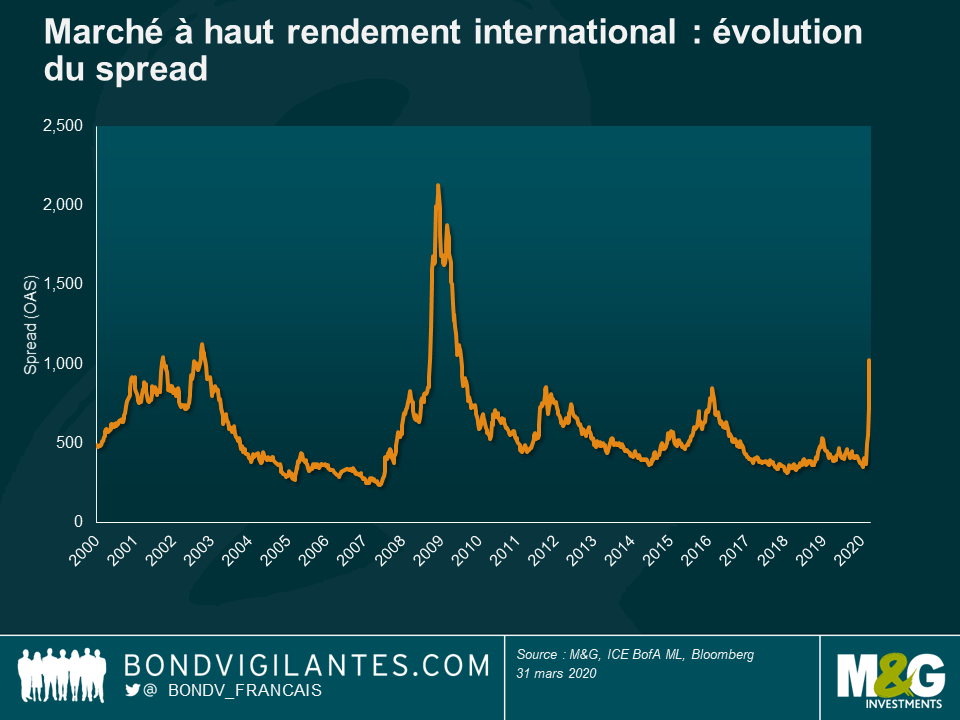

Selon moi, oui, mais dans des proportions très limitées. Historiquement, les spreads ont déjà été plus élevés (jusqu’à plus de 2 000 points de base (pb) au lendemain de la faillite de Lehman – voir le graphique ci-dessous) et ils oscillent actuellement à un peu moins de 1 000 pb. Je n’ai aucune idée du moment où se situe le point bas de ce cycle de marché spécifique. C’était peut-être il y a quelques jours, ça pourrait être dans quelques mois, mais certaines choses me laissent à penser que la situation ne devrait pas trop s’aggraver :

Sans aucun doute. Les taux de défaut au niveau mondial se situaient jusque-là à moins de 5 % environ pour les émetteurs à haut rendement. Il ne fait aucun doute que de plus en plus d’entreprises vont désormais restructurer leurs dettes et, dans certains cas, déposer leur bilan et faire faillite. Je voudrais faire deux remarques à ce sujet :

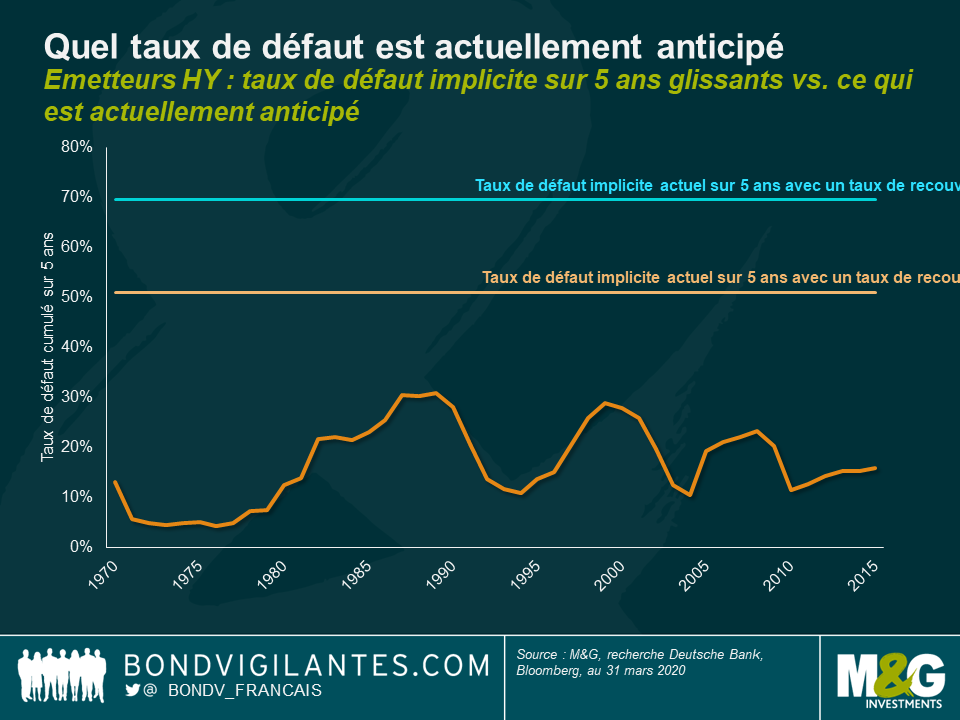

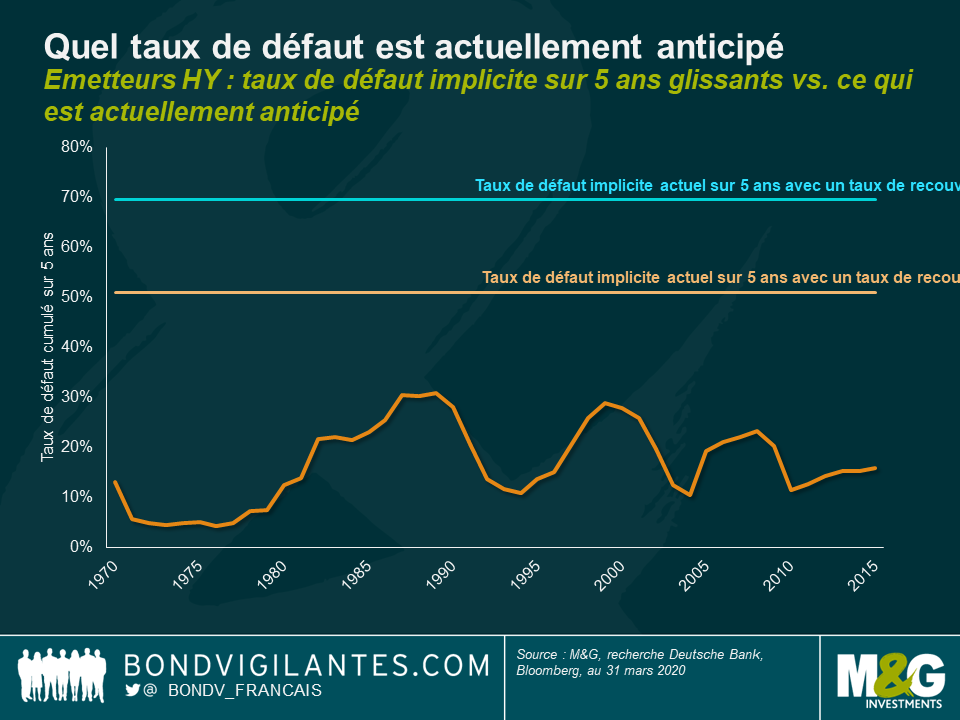

Une grande partie des mauvaises nouvelles est déjà intégrée dans les spreads, voire même plus. Si l’on examine le graphique ci-dessous, on constate qu’un taux de défaut cumulé sur 5 ans d’un peu plus de 50 % est désormais anticipé sur le marché (en présupposant un taux de recouvrement de 40 %). Pour les investisseurs axés sur la dette garantie de 1er rang (par exemple, les prêts senior et les obligations à taux variable), le taux de défaut implicite intégré dans les spreads est encore plus pessimiste à un peu moins de 70 % sur 5 ans (en présupposant un taux de recouvrement de 60 %). Comme nous pouvons le voir ci-dessous, le pic des taux de défaut sur 5 ans a historiquement été de 31 %. Je dirais que le marché anticipe déjà un scénario très extrême et douloureux en matière de taux défaut. Bien sûr, les porteurs d’obligations vont subir de pertes, mais j’ai du mal à entrevoir des pertes de cette ampleur. En conséquence, je pense que les valorisations du haut rendement apparaissent actuellement bon marché.

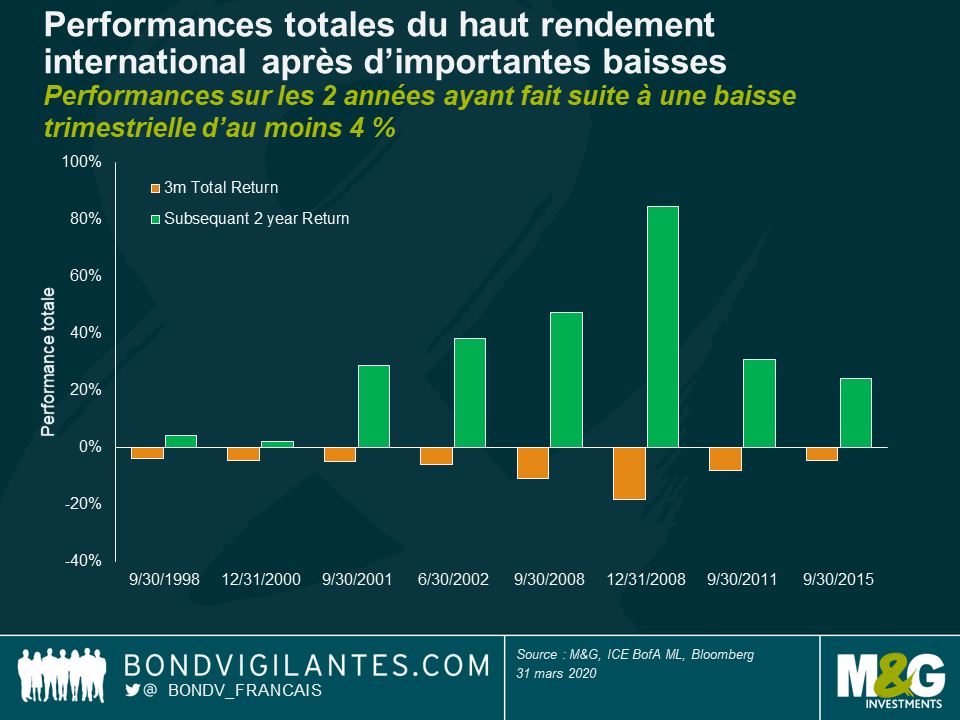

Dans l’immédiat, je n’en ai aucune idée. Le marché demeure extrêmement volatil et assez peu liquide. Nous pourrions bien observer plus de pertes que de gains à court terme. Toutefois, sur un horizon à moyen et long terme (par exemple, de deux ans), les performances potentielles pourraient être importantes. Là encore, et bien que le passé ne préjuge pas nécessairement de l’avenir, le graphique ci-dessous présente les performances du marché à haut rendement international au cours des deux années ayant fait suite à une baisse trimestrielle d’au moins 4 %. Ces performances ont non seulement toujours été positives au cours des 20 dernières années, mais elles ont également été supérieures à 20 % à l’issue des 6 dernières baisses de ce type. Ce n’est pas non plus inconcevable à l’heure actuelle. Si, par exemple, le marché affiche un spread de 1 000 pb et que, dans 2 ans, ce dernier se soit normalisé à environ 400 pb (un niveau conforme au passé plus récent), avec une « spread duration » de 4 ans, cela signifierait une plus-value potentielle de 24 %. Donc, en conclusion, un segment du haut rendement certainement pas exempt de risque, pénalisé par la volatilité et des défauts, mais aussi potentiellement très rémunérateur.

1.Quelle a été l’évolution du marché à haut rendement le mois dernier ?

Après un mois de février morose, le marché à haut rendement international a chuté de 12,7 %, ramenant ainsi sa performance sur l’ensemble du 1er trimestre à -13,7 %. Pour replacer cette performance dans son contexte, il s’agit des seconds mois et trimestre les plus défavorables depuis 1998. Seuls les mois d’octobre 2008 et 4ème trimestre 2008 ont subi une baisse encore plus prononcée.

2. Cela peut-il être pire ?

Selon moi, oui, mais dans des proportions très limitées. Historiquement, les spreads ont déjà été plus élevés (jusqu’à plus de 2 000 points de base (pb) au lendemain de la faillite de Lehman – voir le graphique ci-dessous) et ils oscillent actuellement à un peu moins de 1 000 pb. Je n’ai aucune idée du moment où se situe le point bas de ce cycle de marché spécifique. C’était peut-être il y a quelques jours, ça pourrait être dans quelques mois, mais certaines choses me laissent à penser que la situation ne devrait pas trop s’aggraver :

3. Y aura-t-il davantage de défauts ?

Sans aucun doute. Les taux de défaut au niveau mondial se situaient jusque-là à moins de 5 % environ pour les émetteurs à haut rendement. Il ne fait aucun doute que de plus en plus d’entreprises vont désormais restructurer leurs dettes et, dans certains cas, déposer leur bilan et faire faillite. Je voudrais faire deux remarques à ce sujet :

4. Les défauts vont donc augmenter, mais quelles sont les anticipations en matière de taux de défaut ?

Une grande partie des mauvaises nouvelles est déjà intégrée dans les spreads, voire même plus. Si l’on examine le graphique ci-dessous, on constate qu’un taux de défaut cumulé sur 5 ans d’un peu plus de 50 % est désormais anticipé sur le marché (en présupposant un taux de recouvrement de 40 %). Pour les investisseurs axés sur la dette garantie de 1er rang (par exemple, les prêts senior et les obligations à taux variable), le taux de défaut implicite intégré dans les spreads est encore plus pessimiste à un peu moins de 70 % sur 5 ans (en présupposant un taux de recouvrement de 60 %). Comme nous pouvons le voir ci-dessous, le pic des taux de défaut sur 5 ans a historiquement été de 31 %. Je dirais que le marché anticipe déjà un scénario très extrême et douloureux en matière de taux défaut. Bien sûr, les porteurs d’obligations vont subir de pertes, mais j’ai du mal à entrevoir des pertes de cette ampleur. En conséquence, je pense que les valorisations du haut rendement apparaissent actuellement bon marché.

5. Quel est le potentiel haussier pour les investisseurs ?

Dans l’immédiat, je n’en ai aucune idée. Le marché demeure extrêmement volatil et assez peu liquide. Nous pourrions bien observer plus de pertes que de gains à court terme. Toutefois, sur un horizon à moyen et long terme (par exemple, de deux ans), les performances potentielles pourraient être importantes. Là encore, et bien que le passé ne préjuge pas nécessairement de l’avenir, le graphique ci-dessous présente les performances du marché à haut rendement international au cours des deux années ayant fait suite à une baisse trimestrielle d’au moins 4 %. Ces performances ont non seulement toujours été positives au cours des 20 dernières années, mais elles ont également été supérieures à 20 % à l’issue des 6 dernières baisses de ce type. Ce n’est pas non plus inconcevable à l’heure actuelle. Si, par exemple, le marché affiche un spread de 1 000 pb et que, dans 2 ans, ce dernier se soit normalisé à environ 400 pb (un niveau conforme au passé plus récent), avec une « spread duration » de 4 ans, cela signifierait une plus-value potentielle de 24 %. Donc, en conclusion, un segment du haut rendement certainement pas exempt de risque, pénalisé par la volatilité et des défauts, mais aussi potentiellement très rémunérateur.

« L’inflation était aussi violente qu’un agresseur, aussi effrayante qu’un voleur à main armée et aussi mortelle qu’un tueur à gages. » Si tel est bien le cas, les économies développées n’ont alors pas rencontré d’agresseurs, de voleurs à main armée ou de tueurs à gages depuis un certain temps.

Ronald Reagan a prononcé cette phrase en tant que candidat à la présidence des États-Unis à la fin des années 1970, à une époque où la maîtrise de l’inflation était l’un des plus grands défis pour les gouvernements et les banques centrales.

Nous vivons aujourd’hui dans un monde où le plus grand danger n’est pas l’inflation mais bel et bien la déflation, et où les banques centrales et les gouvernements mettent tout en œuvre pour stimuler l’économie. Jusqu’à présent, cela est notamment passé par des taux au plus bas/à zéro, des rachats d’emprunts d’État et des mesures de relance directes destinées à lutter contre le dernier ralentissement causé par le Covid-19.

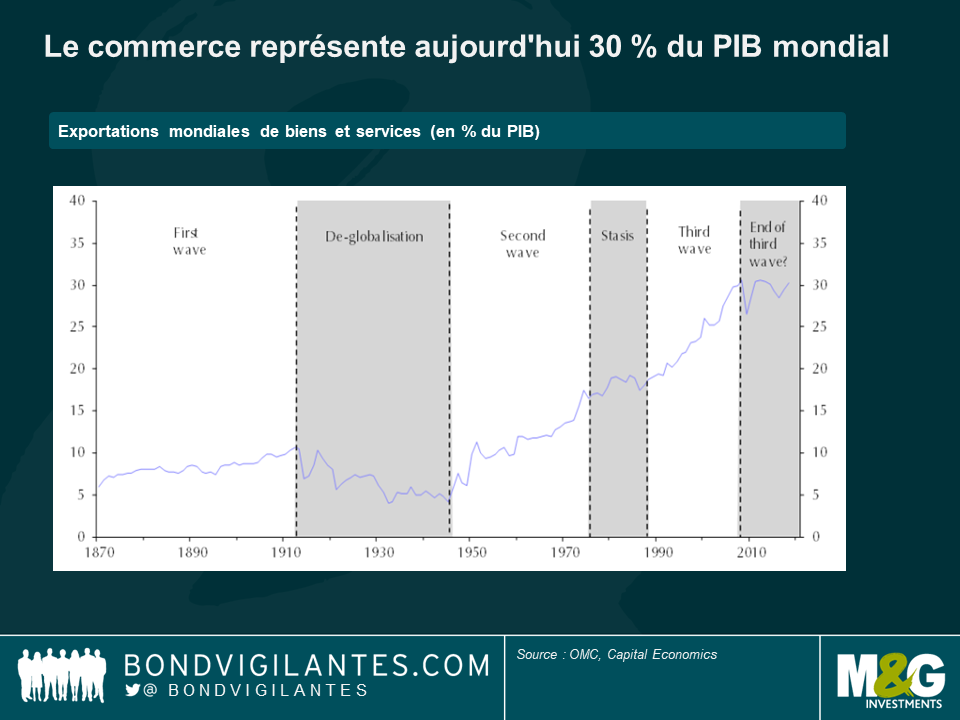

Où l’agresseur s’en est-il allé ? La mondialisation a mis fin à sa carrière. A mesure que les marchés ont commencé un par un à se libéraliser, l’agresseur s’est retrouvé sans aucun point à exploiter : qu’il s’agisse du marché unique en Europe, de l’ALENA en Amérique du Nord, de l’adhésion de la Chine à l’OMC – et des innombrables autres pays qui ont suivi – et des mesures qui ont été mises en place pour faciliter la circulation des capitaux et des marchandises à travers les frontières ou pour les supprimer complètement.

Le rendement de l’emprunt d’État américain à 10 ans s’est hissé au niveau record de 15,68 % en octobre 1981 et est sur une trajectoire descendante depuis lors. Les chaînes d’approvisionnement mondiales ont pris de plus en plus d’ampleur, les coûts ont été maîtrisés et pour chaque Thaïlande qui se développait et voyait s’accentuer les pressions sur ses coûts, un Bangladesh entrait dans la famille des nations mondiales et n’offrait aucun répit à l’agresseur.

Mais, le paysage avait commencé à changer avant même que le monde n’ait entendu parler du Covid-19. Si la libre circulation a bénéficié aux détenteurs de capitaux, certaines parties du marché du travail avaient toutefois connu une déflation des salaires pendant près de 25 ans. Il s’agit probablement des forces qui ont voté pour le Brexit au Royaume-Uni, le Rassemblement National en France, Matteo Salvini en Italie, Donald Trump aux États-Unis, Jair Bolsonaro au Brésil et Rodrigo Duerte aux Philippines. La réduction des chaînes d’approvisionnement mondiales pourrait recréer des tensions inflationnistes nationales.

Et puis est arrivé le Covid-19. La pandémie a démontré de façon éclatante les vulnérabilités des chaînes d’approvisionnement mondiales et, pour la première fois depuis la Seconde Guerre mondiale, a conduit les gouvernements du monde entier à fermer leurs frontières et leur espace aérien. Une conséquence à long terme de cette pandémie mondiale pourrait être que la localisation des chaînes d’approvisionnement redevienne une priorité pour les entreprises et les gouvernements qui privilégieront la sécurité et l’accessibilité par rapport aux coûts.

Les choses en grand… et le marché baissier des emprunts d’État américains

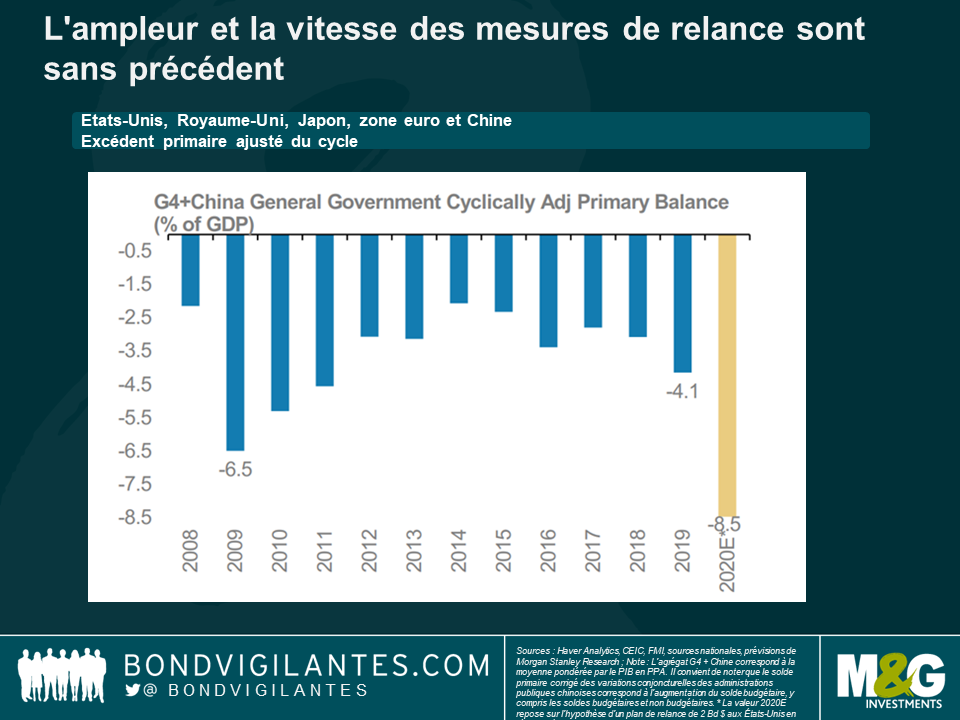

« Si vous voulez faire les choses en grand, faites-les en grand » (If you’re going to go big, just go big) a dit le Président républicain Donald Trump au secrétaire au Trésor Steve Mnuchin. Et la semaine dernière, Steve Mnuchin a élaboré un plan de relance de 1 000 milliards de dollars aux États-Unis. Souhaitant un vote rapide, les démocrates ont ajouté 1 000 milliards de dollars supplémentaires au plan afin de garantir son adoption immédiate. Et nous avons là le plus grand plan de relance de l’histoire des États-Unis, près de trois fois la taille du programme TARP mis en place après les crises du crédit. Le gouvernement allemand, financièrement conservateur, a fait de même avec son propre plan de relance de 750 milliards d’euros, sans oublier les innombrables mesures prises dans le monde entier, notamment par l’UE qui a suspendu provisoirement les obligations en matière de niveaux d’endettement et de déficit dans tout le bloc européen.

Si des mesures de relance sont nécessaires en cas de chocs importants et inattendus, l’ampleur et la rapidité de la relance à laquelle nous venons tout juste d’assister sont toutefois sans précédent. Les coûts économiques du Covid-19 sont encore inconnus, mais les responsables politiques ont fait fi de toute prudence et ont prévu le scénario-catastrophe.

Une fois que nous aurons retrouvé une certaine normalité et si la tendance lente mais de plus en plus importante en faveur de barrières commerciales devait commencer à s’accentuer, nous pourrions nous retrouver dans un monde caractérisé par des mesures de relance économique excessives Des implications économiques à plus long terme seraient dès lors fort probables.

La mort du marché haussier de plus de 30 ans des emprunts d’État américains a été prédite à maintes reprises. Cela nécessitera une inflation soutenue au sein du système pour forcer les taux d’intérêt à long terme à s’orienter à la hausse. Nous ne nous en sommes peut-être jamais aussi peu souciés qu’aujourd’hui, mais les ingrédients propices à cette éventualité commencent toutefois à se réunir. Les choix politiques ont des conséquences inattendues, surtout lorsqu’ils sont faits en période de tensions extrêmes.

Pour ceux qui ont peur des agresseurs, veuillez en prendre note.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing