Les marchés obligataires chinois ont une fois de plus bien résisté durant la crise du COVID-19

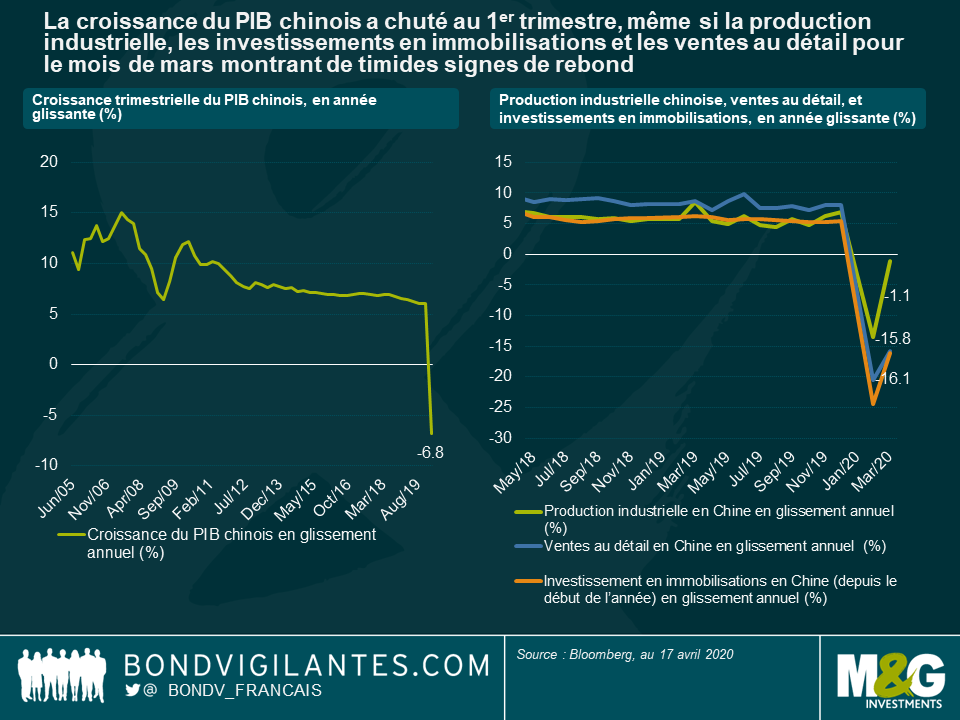

Hier, la Banque centrale de Chine (PBoC) a annoncé une nouvelle réduction de son taux de prêts « prime » à un an, l’un de ses principaux taux directeurs, le faisant passer de 4,05 % à 3,85 %. Alors que la Chine tente de s’extirper de la crise du COVID-19, ce nouvel assouplissement de la politique monétaire démontre que les pressions domestiques et internationales sur la deuxième plus grande économie du monde demeurent importantes, et les perspectives très incertaines. La semaine dernière, la publication des chiffres du 1er trimestre pour la croissance du PIB, la production industrielle, les investissements en immobilisations et les ventes au détail ont illustré cet état de fait : certains investisseurs ont décelé dans ces statistiques des signes d’une économie qui commençait à repartir, tandis que d’autres y ont vu une confirmation que la demande mondiale restait dégradée et que la tentative de réouverture de l’économie chinoise post-confinement suivrait un processus lent et graduel.

Pour essayer d’y voir plus clair sur ce que l’avenir nous réserve, il peut être utile d’examiner la performance des marchés financiers chinois. S’agissant des actions, mon collègue Rob Secker avait donné son point de vue sur les bourses chinoises dans un récent article (lien ici).

Au sein de l’univers obligataire, compte tenu de la segmentation des marchés de taux chinois et de l’impressionnant éventail d’actifs disponibles, nous avons naturellement assisté à de fortes divergences de performances.

Les emprunts d’État libellés en yuan (CGB) se sont dans l’ensemble relativement bien comportés cette année, soutenus notamment par les décisions de la PBoC : baisses des taux de prêts « prime » (LPR) à 1 et 5 ans, du taux de facilité à moyen terme à 1 an (FML), et des taux de prise en pension à 7 et 14 jours. En outre, la PBoC a également injecté des milliards de yuans directement dans le système bancaire, par l’intermédiaire de ses opérations monétaires sur titres (OMT) et d’une réduction des ratios de réserves obligatoires imposés aux banques.

Malgré ces actions, la PBoC a été relativement mesurée dans son approche à l’égard de la crise sanitaire, et dispose donc toujours d’une marge pour assouplir davantage sa politique monétaire si la crise venait à s’aggraver. Cela devrait s’avérer favorable à court terme aux emprunts d’État chinois, d’autant plus que les rendements des CGB restent plus élevés que ceux des bons du Trésor américain par exemple (actuellement les CGB libellés en yuan offrent un rendement de 2,0 % à 5 ans et de 2,6 % à 10 ans). Cela étant dit, malgré ces rendements relatifs plus élevés, la liquidité bien plus faible des CGB comparée à celle des bons du Trésor américain, et les restrictions persistantes imposées aux mouvements de capitaux en Chine ne devraient guère inciter les investisseurs internationaux à augmenter sensiblement à court terme leurs expositions aux emprunts d’État chinois libellés en yuan.

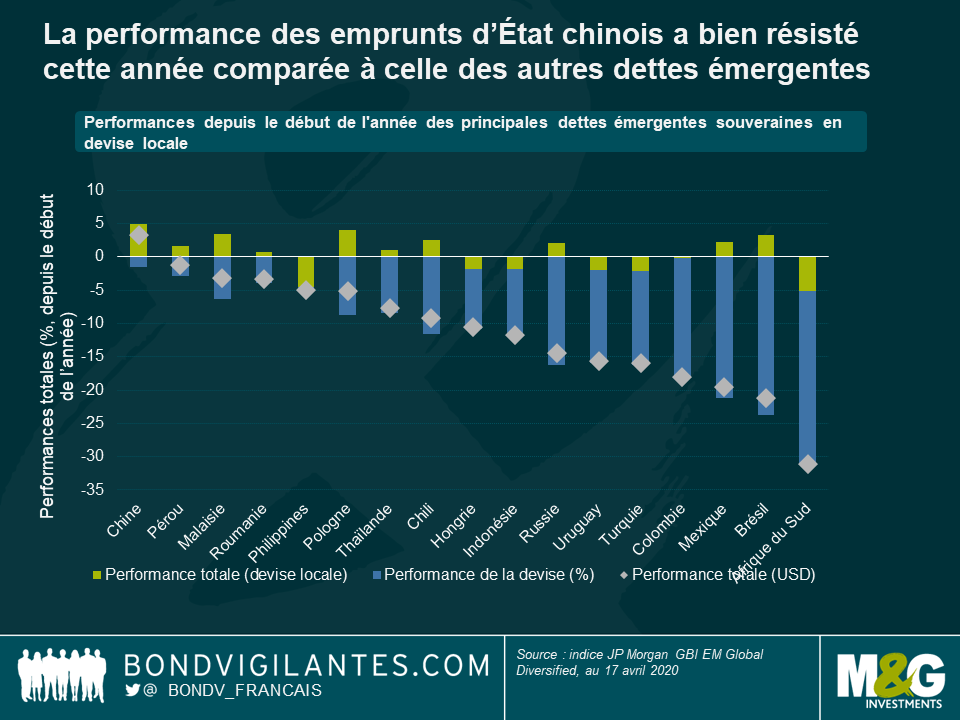

S’agissant du yuan, il fait partie des actifs ayant signé les meilleures performances cette année, en particulier si on le compare aux autres devises des pays émergents. De ce fait, depuis le début de l’année, les CGB figurent parmi les emprunts d’État qui se sont le mieux comportés au sein de l’indice JP Morgan représentant la dette émergente souveraine en devise locale (une fois recalculé en dollar).

Conséquence de cette surperformance, par rapport aux autres devises des pays émergents (en particulier celles qui ont fortement baissé cette année), la valorisation du yuan apparait clairement tendue. Si le sentiment entourant la demande mondiale et la situation liée à la crise du COVID-19 venaient à s’améliorer significativement, la monnaie chinoise pourrait ainsi sous-performer.

En revanche, par rapport au dollar, le yuan s’est dans l’ensemble déprécié cette année ; et la parité a récemment atteint une nouvelle fois le niveau élevé de 7 yuans par dollar. De mon point de vue, cette baisse s’explique davantage par la récente vigueur du dollar que par une faiblesse structurelle du yuan. Et les perspectives du yuan demeurent relativement robustes. En outre, la PBoC a souvent déclaré qu’elle ne cherchait pas délibérément à déprécier le yuan pour stimuler la croissance, mais que son objectif était plutôt de maintenir la stabilité de sa devise à long terme. De ce fait, comme le yuan se traite désormais face au dollar sur des niveaux très proches de ses points-bas depuis plusieurs années, son potentiel de baisse par rapport au billet vert apparait assez limité. D’un autre côté, si la valorisation du dollar se normalisait, il est probable que le yuan puisse largement s’apprécier face au dollar.

Si nous nous intéressons maintenant aux obligations d’entreprises, la profonde segmentation des marchés chinois a une fois de plus conduit cette année à des écarts de performances très importants. Le marché continental en yuan (« onshore »), malgré les niveaux élevés d’endettement de nombreuses entreprises appartenant à l’État, a comme à son habitude globalement bien résisté au cours de cette crise. Il a même signé des performances légèrement positives (selon l’indice S&P China Corporate Bond, une mesure très large des obligations d’entreprises chinoises). Cette performance positive est partiellement attribuable au fait que de nombreux investisseurs sur le marché des obligations d‘entreprises libellées en yuan ont tendance à acheter et conserver leurs titres jusqu’à maturité. Grâce à ce comportement, la classe d’actifs n’a pas souffert des mêmes pressions vendeuses (ni des mêmes tensions de refinancement comme sur le dollar) qui ont fait des ravages sur les marchés financiers en mars. De nombreuses obligations d’entreprises en yuan bénéficient également d’une forme de garantie implicite de l’État. Cette caractéristique rend le marché généralement plus résistant, même s’il existe naturellement quelques exceptions.

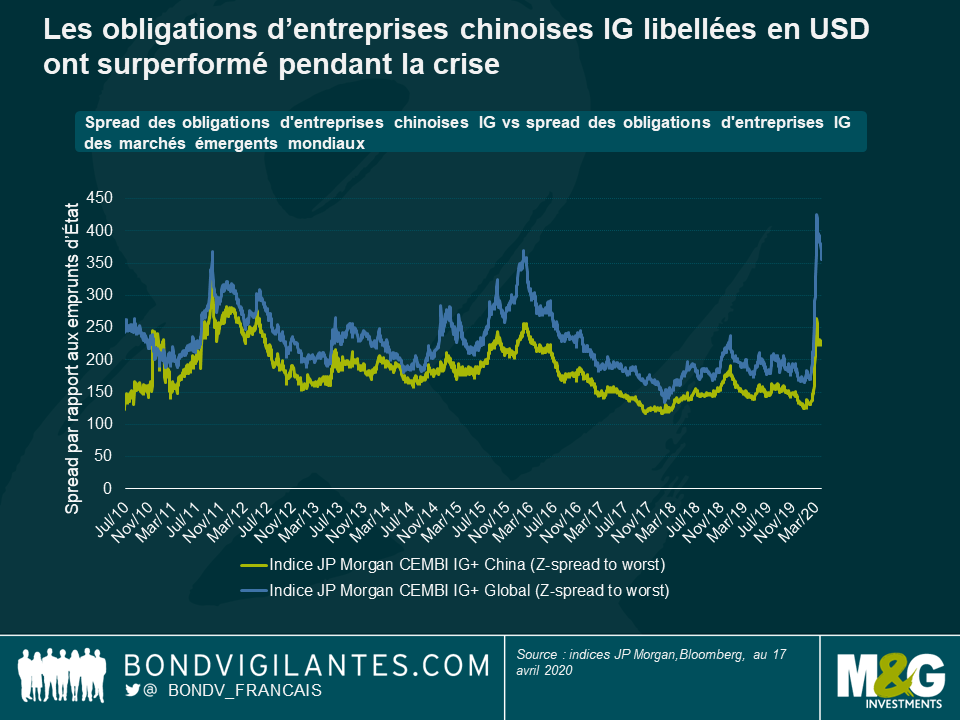

Quant aux obligations d’entreprises chinoises libellées en dollar, leurs spreads se sont dans l’ensemble écartés sur l’ensemble de l’échelle des risques. Au sein du segment « investment grade » (IG), l’écartement des spreads a été relativement limité, les obligations d’entreprises chinoises surperformant cette année de plus de 100 points de base (s’agissant de la variation de spreads) l’indice plus large représentant la dette émergente d’entreprises IG. Une partie de cette surperformance s’explique probablement par des différences sectorielles et de qualité entre les obligations chinoises IG et l’indice plus large de dette émergente, ainsi que par la résilience historique dont fait preuve le segment du crédit chinois. Mais du seul point de vue de la valorisation, cela signifie qu’il existe désormais davantage d’opportunités d’achat en dehors de Chine pour les investisseurs en dette émergente. Cette valorisation relative tendue du crédit IG chinois est également exacerbée par le manque de transparence de certaines entreprises chinoises, ainsi que par les faibles niveaux de liquidité.

S’agissant des obligations chinoises à haut rendement libellées en dollar, après le mouvement de ventes massives et l’écartement des spreads en mars au-delà des 1 100 points de base, ces titres ont récupéré une partie du terrain perdu et se négocient en moyenne autour de 850 points de base (indices JP Morgan CEMBI+). La plupart de ces obligations ont été émises par des sociétés immobilières très endettées qui ont été directement touchées par l’épidémie virale, de sorte qu’elles sont loin d’être dénuées de risques. Mais si l’on se concentre sur les entreprises dotées de bilans solides, ayant de moindres besoins de liquidités et un accès au financement « onshore », il est alors possible en étant sélectif de trouver de belles opportunités d’investissement.

En définitive, alors que la crise du COVID-19 est inédite et a déstabilisé l’ensemble des marchés financiers, les investisseurs peuvent être rassurés par la résistance dont ont fait preuve cette année les emprunts d’État chinois et le yuan. Concernant les obligations d’entreprises chinoises libellées en dollar, on pourrait déceler ici ou là quelques opportunités intéressantes, en particulier dans l’univers plus spéculatif du haut rendement. Bien sûr, investir en Chine n’est pas sans risque. Le pays reste sous pression à l’international du fait de son apparente manipulation initiale de la crise. Et il est probable que les tensions commerciales qui avaient vu le jour en 2019 reviennent à un moment donné sur le devant de la scène. À ce stade, il n’est pas encore clair que le virus puisse être contenu uniquement par des mesures de distanciation sociale, un dépistage à grande échelle et des mises en quarantaine. En l’absence d’un traitement ou d’un vaccin efficaces et facilement disponibles, une deuxième vague de contamination n’est pas à exclure.

Quel que soit votre avis sur la question, la Chine est le premier pays à avoir été touché par le virus et a été en mesure de freiner sa propagation (au moins momentanément). Il est donc important de continuer à garder un œil sur la Chine, le pays n’ayant pas abandonné ses objectifs de normalisation et de réouverture de son économie.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes