Le fonds de relance de l’UE va-t-il redynamiser le marché des obligations vertes ?

Le fonds de relance de 750 milliards d’euros peut être considéré comme une avancée politique majeure pour l’UE. Il s’agit également d’une bonne nouvelle pour les investisseurs car ce plan permettra de réduire le risque d’un éclatement du bloc, dans le sillage de la pandémie de Covid-19.

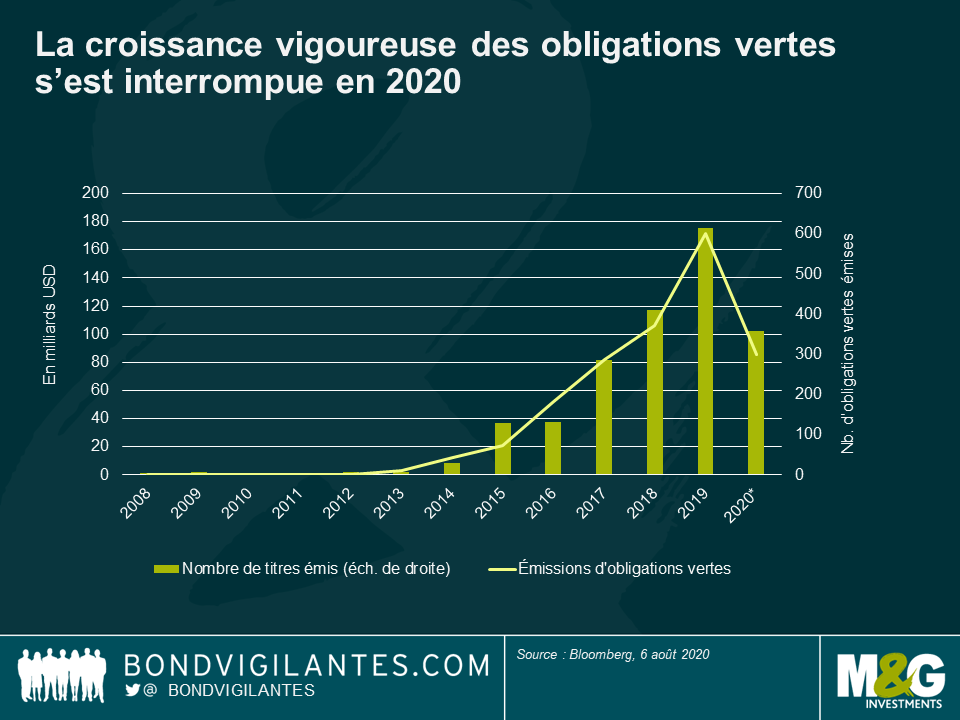

Il a aussi été salué par les investisseurs soucieux de l’environnement. En effet, il peut attribuer des ressources financières non seulement aux secteurs les plus mal en point mais aussi à ceux qui n’ont pas été pénalisés directement par le virus, comme les technologies et les infrastructures vertes. On ne sait pas encore précisément quelle part des futures émissions de l’UE sera consacrée aux obligations vertes, mais je ne serais pas surpris de voir les autorités européennes mettre à profit la flexibilité du plan pour tendre vers son objectif : devenir le premier continent neutre en carbone d’ici 2050. Cette démarche donnerait certainement un coup de fouet bienvenu au marché des obligations vertes, dont la croissance en glissement annuel s’est interrompue en 2020.

Les obligations vertes pourraient devenir un actif sans risque attractif, avec un surcroît de performance

Je m’attends à ce que les obligations vertes européennes suscitent un véritable intérêt de la part des intervenants de marché (en fonction de leurs prix) et la demande devrait venir essentiellement des investisseurs passifs et d’autres dont les mandats leur imposent de s’exposer à des actifs de grande qualité. Ces obligations devraient être notées AAA et pourraient donc constituer une alternative intéressante aux actifs sans risque existants comme les bunds allemands. Toutefois, si l’UE va devenir un émetteur de dette important au cours des prochaines années, le montant total des obligations européennes en circulation ne représentera encore qu’une petite fraction des emprunts d’État allemands existants.

Je pense donc que les obligations vertes de l’UE se traiteront sur la base d’une légère prime de liquidité par rapport aux bunds. Les obligations émises par l’UE présentent également un risque de redénomination, qui devrait également se refléter dans des spreads un plus élevés. Ces titres pourraient donc séduire non seulement les investisseurs familiers des obligations durables mais aussi les gérants de portefeuille en quête d’actifs sans risque offrant des rendements un peu plus élevés. En outre, comme la BCE aura la possibilité d’utiliser son programme d’achat d’actifs pour atteindre ses objectifs « verts », un facteur technique intéressant pourrait se matérialiser.

Un catalyseur de nouvelles émissions

La manière dont les gouvernements dépensent leur budget tient toujours à des décisions politiques. Comme les obligations vertes répondent en particulier à des questions de finance éthique et de durabilité à long terme, elles pourraient contribuer à l’augmentation des niveaux d’endettement afin de stimuler la croissance économique, en investissant dans des projets respectueux de l’environnement. Je m’attends donc à ce que d’autres pays rejoignent les rangs des leaders actuels du marché des obligations vertes que sont la France, la Belgique, les Pays-Bas, le Chili et l’Irlande. Outre l’Allemagne, qui prévoit d’émettre sa première obligation verte via une opération de syndication en septembre prochain, l’Espagne et le Danemark ont également montré un intérêt récent pour ce type de titres. Après tout, les obligations vertes permettent tout à la fois d’encourager les objectifs environnementaux et de contribuer à la relance de l’économie.

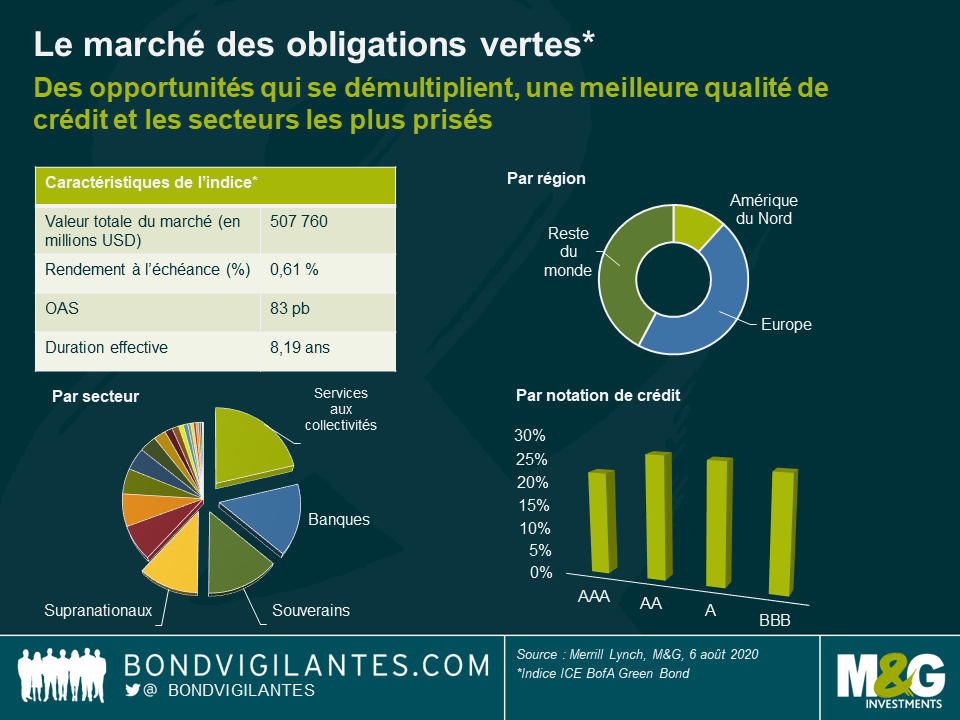

Ce dont ont besoin les investisseurs obligataires verts, c’est un marché plus diversifié. Si l’on prend en référence l’indice Merrill Lynch Green Bond, on observe clairement les limites imposées en matière de construction de portefeuille (cf. graphique ci-après). 50 % des titres de cet indice sont notés au minimum AA. Si l’on regarde la répartition du secteur, 49 % des émetteurs sont souverains ou quasi-souverains et ceux des services aux collectivités et des banques représentent 21 % et 16 % de la pondération restante de l’indice, respectivement. Il sera donc essentiel d’approfondir et de diversifier encore davantage le marché. En l’état actuel des choses, la question des profils risque/rendement se pose encore car il est difficile de construire un portefeuille liquide et bien diversifié assortis d’un risque de crédit suffisant uniquement à partir d’obligations vertes. Sur Bloomberg, il n’existe actuellement que 55 obligations (de 36 émetteurs) avec une notation de crédit à haut rendement.

Les entreprises sont toutefois plus sensibilisées aux possibilités offertes par le marché des obligations vertes. Cette année, BBVA a émis sa première obligation convertible contingente (CoCo) verte. Cette tendance ouvre, dans une certaine mesure, un débat : ces obligations doivent-elles être servir d’instrument de capital mais aussi d’outil de financement de l’économie verte ? À mon avis, tout dépend de l’utilisation du produit des émissions et du degré de transparence et il faut espérer que la taxonomie de l’UE apporte une plus grande clarté à ce sujet.

Les premières obligations vertes de l’UE pourraient être émises dès 2021

Quand les investisseurs pourront-ils intégrer des obligations vertes européennes dans leurs portefeuilles ? Pour l’instant, c’est encore difficile à dire. Pour être mis en œuvre, le Fonds de relance doit encore franchir quelques obstacles et notamment être ratifié par le Parlement. Si tout se passe bien, les premières émissions sont prévues début 2021, mais il n’est pas encore certain qu’elles incluront des obligations vertes de l’UE. Dans l’hypothèse où 2 à 3 mois sont nécessaires pour préparer une émission, nous devrions avoir des informations plus précises au 4ème trimestre 2020. D’ici là, l’UE devrait émettre des obligations dans le cadre de son programme SURE (Support to mitigate Unemployment Risks in an Emergency, ou Plan de soutien pour atténuer des risques de chômage en situation d’urgence) dès le mois de septembre. Il est selon moi assez peu probable que ces instruments prennent la forme d’obligations vertes puisque leur produit sera réinvesti pour lutter contre les défis immédiats de la pandémie, et non pour financer des projets environnementaux.

Par ailleurs, le groupe de travail technique, qui assiste la Commission européenne dans le développement de la taxonomie de l’UE et de la norme européenne sur les obligations vertes, est encore en train de définir les critères de sélection pour certains segments du marché. Il faudra donc attendre peut-être un peu plus longtemps avant d’assister à des émissions d’obligations vertes à grande échelle de la part de l’UE. Néanmoins, selon les recherches de Morgan Stanley, l’UE pourrait émettre au total 800 à 900 milliards d’euros d’ici 2025 si tous les fonds sont utilisés et réinvestis dans leur intégralité. Une partie de ces nouvelles émissions sera très certainement proposées au marché sous forme d’obligations vertes européennes.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes