INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

La pandémie de coronavirus et la faiblesse du prix du pétrole ont entraîné une forte augmentation des « anges déchus », à savoir ces entreprises dégradées de la catégorie « investment grade » (IG) à celle à haut rendement (HY). Ford, Kraft Heinz, Renault et Marks & Spencer figurent parmi les émetteurs à être devenus des anges déchus depuis le début de l’année.

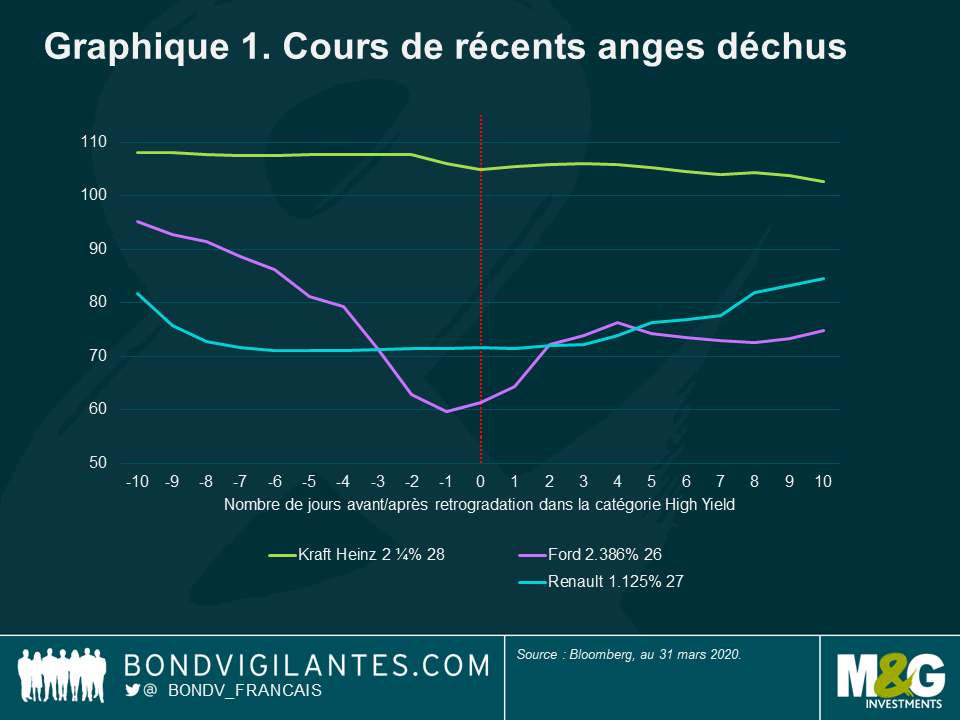

Des obligations ainsi dégradées voient souvent leurs cours baisser. Les obligations IG et HY sont généralement traitées séparément dans les portefeuilles des investisseurs, ce qui peut entraîner une rotation importante des obligations des portefeuilles IG vers les portefeuilles HY lorsqu’un émetteur est relégué en catégorie spéculative. Le Graphique 1 ci-dessous illustre l’évolution des cours de trois récents anges déchus, parmi lesquels Ford, à l’endettement le plus conséquent et ayant accusé la plus lourde chute. On peut également constater que le marché anticipe souvent l’évolution d’une notation avant même que les agences ne passent à l’acte.

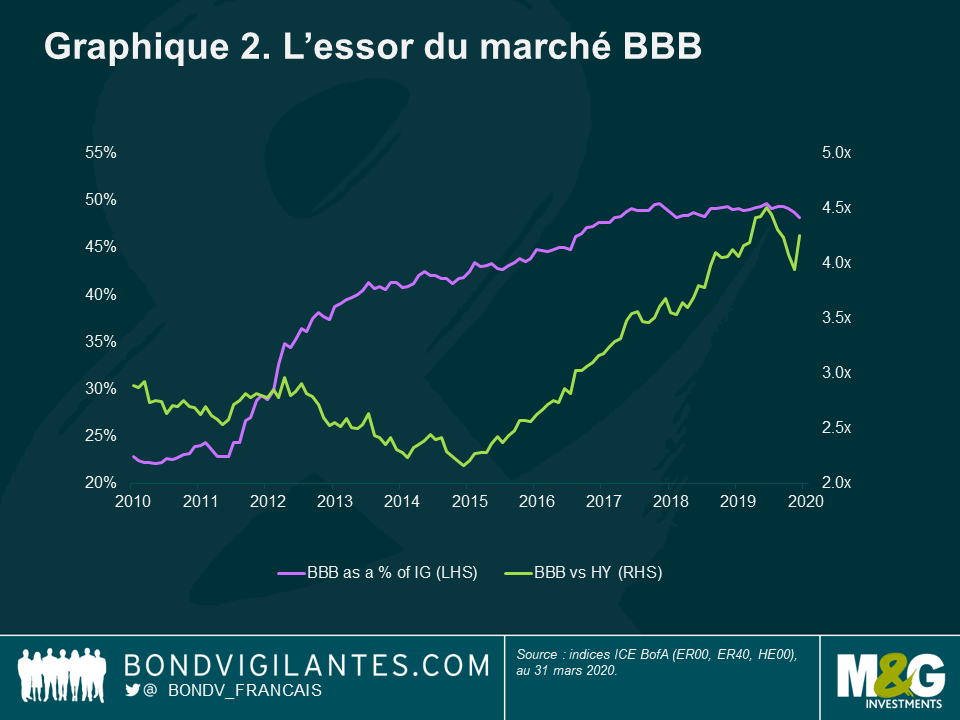

La taille relative des marchés IG et HY (Graphique 2) accentue les fluctuations de cours. Sur le Vieux Continent, les obligations notées BBB représentent aujourd’hui un peu moins de la moitié de la taille du marché IG européen et plus de quatre fois celle du marché HY. Ce n’est pas là un phénomène circonscrit à l’Europe : outre-Atlantique, les obligations notées BBB représentent 48 % du marché IG américain et plus de trois fois la taille du marché HY. Cette situation exacerbe les fluctuations de cours dans la mesure où l’offre excède la demande.

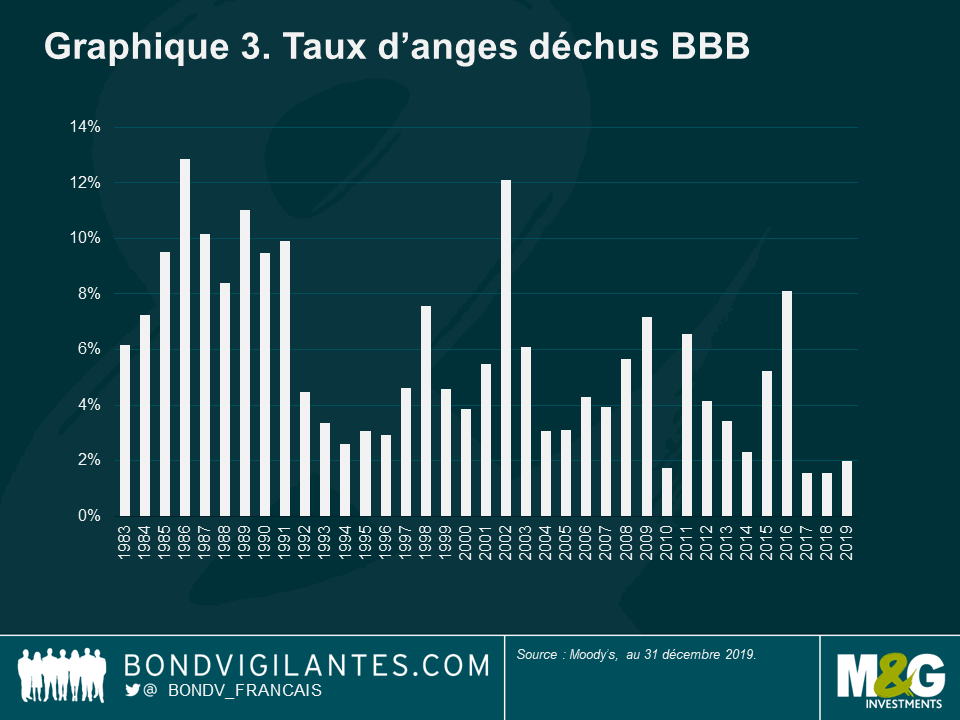

La croissance de la dette notée BBB est un fait bien connu, mais, jusqu’à cette crise, la plupart des observateurs se montraient optimistes quant au risque d’augmentation du nombre d’anges déchus (Graphique 3). Les agences de notation ont également semblé accorder le bénéfice du doute aux dirigeants des entreprises lorsqu’ils ont procédé à des acquisitions par emprunt.

Mais, la crise a poussé les agences à agir. Par exemple, S&P a revu à la baisse la notation de 383 émetteurs IG affectés par le Covid-19 et le prix du pétrole jusqu’au 17 avril 20201. Depuis le début de l’année, l’agence a relégué 23 émetteurs dans la catégorie spéculative2.

De très nombreux autres émetteurs sont susceptibles de grossir les rangs des anges déchus. L’indice IG abrite pour 243 milliards d’euros d’obligations notées BBB-, dont 107 milliards d’euros sont sous surveillance négative ou perspective négative. Le taux d’anges déchus parmi les émetteurs notés BBB a atteint 12,88 % en 19863 et un taux similaire impliquerait 156 milliards d’euros d’anges déchus sur le marché européen et 457 milliards de dollars sur le marché américain. Goldman Sachs prévoit 180 milliards d’euros d’anges déchus sur le marché européen au cours des deux prochains trimestre4.

L’opportunité

Nous entrevoyons donc une forte augmentation du nombre des anges déchus et une baisse de leurs cours en raison de la taille relative des marchés IG et HY. Existe-t-il de bonnes nouvelles ?

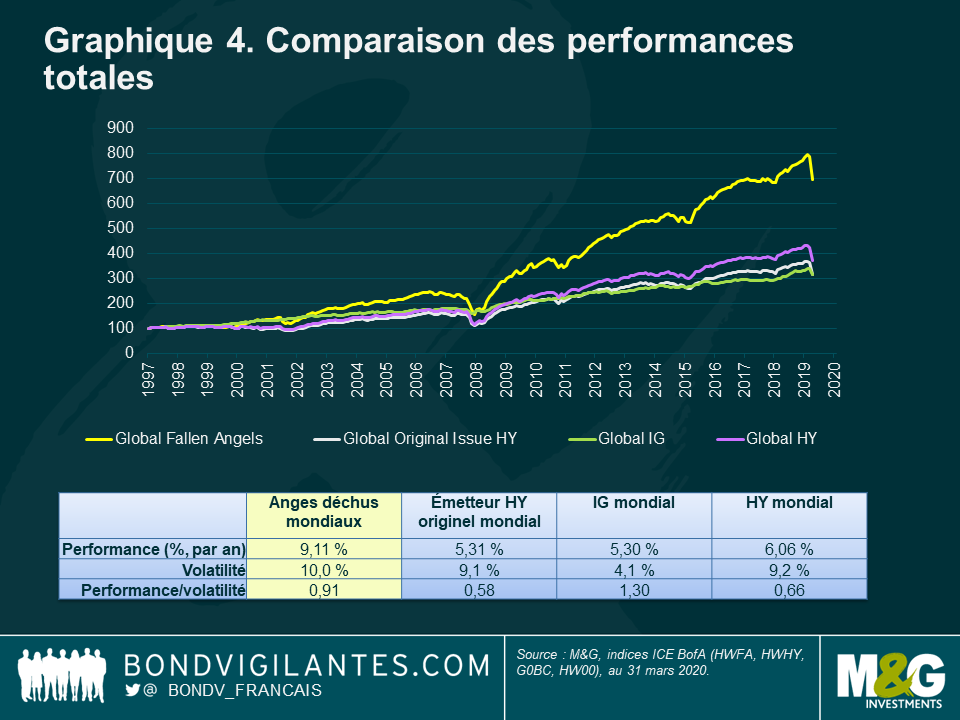

Heureusement, la réponse est oui. Le Graphique 4, qui reproduit la performance des anges déchus par rapport aux autres émissions HY (appelées « émissions HY originelles ») et IG, montre que les anges déchus ont surperformé sur le long terme.

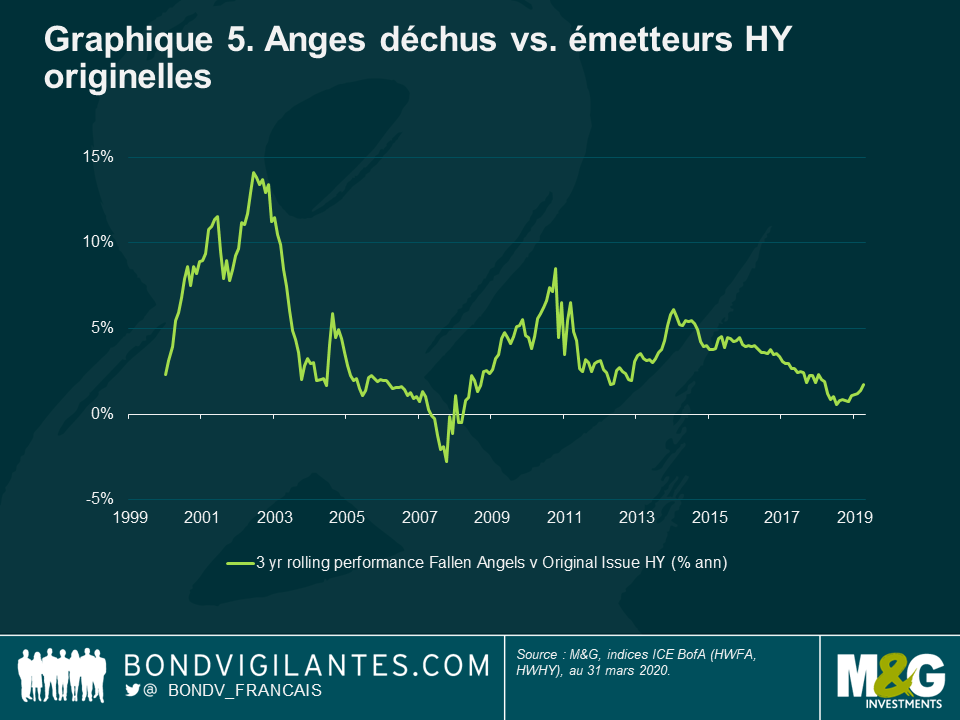

L’indice représentatif des anges déchus n’est pas fait pour les âmes sensibles – le marché voit sa taille fluctuer et sera parfois très concentré. Sa volatilité est plus élevée que celle des émissions HY. Mais, la performance à long terme est attractive dans la mesure où des performances plus élevées compensent la volatilité elle aussi plus élevée. En fait, comme l’illustre le Graphique 5, les anges déchus n’ont sous-performé les « émissions HY originelles » sur une période de trois ans glissants qu’au cours de 10 des 232 derniers mois.

Comment expliquer cette surperformance ? La raison en est que les prix baissent dans un premier temps, ce qui les rend bon marché ; puis, à long terme, les survivants sont plus susceptibles de retrouver la catégorie IG en tant que « étoile montante » qu’un émetteur HY originel.

La dégradation d’obligations IG en obligations HY entraîne une baisse des cours qui est accentuée non seulement par la taille relative des marchés, mais également par le fait que les émetteurs IG ont souvent des obligations avec des échéances beaucoup plus longues qui sont plus sensibles à l’élargissement des spreads.

Les anges déchus sont à la fois plus susceptibles de faire défaut et de renouer avec le statut IG qu’un émetteur HY originel5. Au départ, le risque de défaut d’un ange déchu est bel et bien plus élevé que celui d’un émetteur HY originel. Les sociétés frauduleuses font défaut peu après avoir été rétrogradées dans la catégorie « sub-investment grade ». Le groupe Enron a fait défaut six jours après avoir été relégué dans la catégorie spéculative. Toutefois, au bout d’un an environ, un ange déchu a plus de chances de devenir une étoile montante et de retrouver le statut « investment grade ». En effet, les anges déchus présentent plusieurs des caractéristiques, telles que la taille et le type d’industrie, requises pour une notation IG et qui font défaut à d’autres émetteurs HY.

Conclusions

Nous nous attendons à ce que cet épisode actuel se traduise par une forte augmentation du nombre d’anges déchus. Cela va entraîner une volatilité du marché à court terme sous l’effet des ventes par les détenteurs IG aux investisseurs HY. Toutefois, le passé démontre que les obligations des survivants surperforment.

3 Annual default study: Defaults will edge higher in 2020, Moody’s, 30 janvier 2020

4 The Credit Line: The two sides of “fallen-angel” downgrades: Risk vs. risk premium, Goldman Sachs, 20 avril 2020

5 What Happens To Fallen Angels? A Statistical Review 1982—2003, Moody’s, juillet 2003

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing