Le déclin des clauses de sauvegarde sur le marché européen des prêts senior

Contributeur invité – Chris Mansfield (chargé en investissement, M&G)

La demande soutenue pour les obligations à haut rendement et les prêts senior européens au cours des dernières années, combinée à l’amélioration des fondamentaux des entreprises, ont conduit à la forte performance de ces deux classes d’actifs. La grande quantité de capitaux mise à disposition des émetteurs d’actifs à rendements élevés a renforcé leur pouvoir de négociation. Ils exercent désormais ce pouvoir sans réserve dans le domaine des clauses de sauvegarde attachées à leurs emprunts. En 2014, James avait écrit un article à propos de la détérioration des clauses de sauvegarde sur le marché des obligations à haut rendement. Depuis, peu de choses ont changé dans ce marché ; les spreads se sont seulement encore davantage resserrés. Le marché européen des prêts senior, en revanche, a connu des changements spectaculaires en matière de clauses standards au cours des cinq dernières années.

Juste après la crise financière, le contrat classique pour un prêt senior européen prévoyait en moyenne quatre clauses de maintenance. Par ordre décroissant d’importance, il s’agissait de prévoir des tests réguliers sur les variables suivantes : effet de levier, couverture des intérêts, couverture du service de la dette, et dépenses en capital. Ces clauses permettaient ainsi respectivement : de limiter le ratio de dette nette sur EBITDA (et souvent d’obliger à une réduction dans le temps) ; d’imposer un ratio maximal de charges d’intérêts par rapport au résultat d’exploitation ; d’adopter un ratio maximal de dette obligataire courante par rapport aux flux de trésorerie ; et de plafonner les dépenses en capital en proportion des flux de trésorerie ou des bénéfices sous forme de trésorerie.

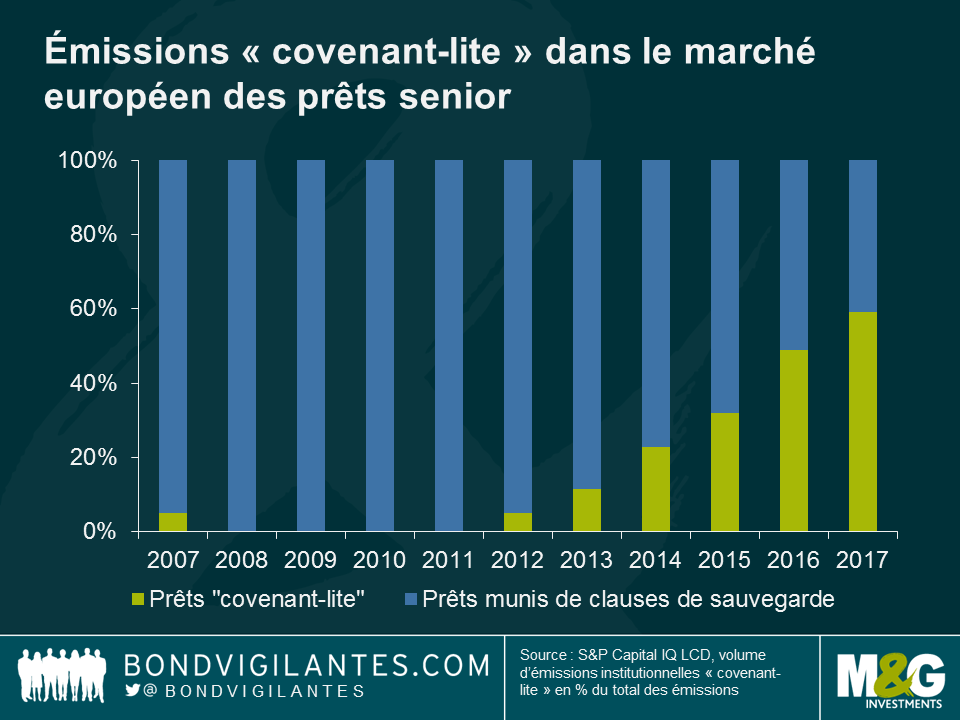

Depuis, et au cours des cinq dernières années en particulier, les clauses de maintenance se sont réduite comme peau de chagrin, ne conservant que les tests sur l’effet de levier. Désormais, il n’est plus rare de tomber sur des prêts à « clause allégée » (« cov-lite »), c’est à dire qui ne sont assortis d’aucune clause de maintenance (n.b. : même si les clauses d’évènement restent présentes). Comme indiqué ci-dessous, la proportion des prêts senior dénués de clauses de maintenance n’a cessé d’augmenter.

S’agissant des prêts non « cov-lite », dans la très grande majorité des cas, la clause de maintenance ne porte plus que sur le seul effet de levier. Et bien que toujours présente, la portée de cette clause s’est réduite. Historiquement, la marge de levier (« headroom », distance entre l’effet de levier pro forma et l’effet de levier maximum prévu dans la clause) était d’environ 25 %. Elle est maintenant de l’ordre de 40 %. Ce mécanisme obligeant l’entreprise à se désendetter au fil du temps, son profil d’endettement est désormais constant dans la plupart des cas. Enfin, la documentation permet souvent de redéfinir les notions d’EBITDA ajusté et même de « dette nette », de telle sorte que la clause sur l’effet de levier a perdu une grande partie de sa substance passée.

Sur le marché des prêts senior, la disparition des clauses de maintenance limite le pouvoir des créanciers sur l’émetteur. Ce dernier peut ainsi dégrader fortement sa solvabilité tout en poursuivant certaines stratégies (sans doute à grande valeur ajoutée pour les actionnaires) qui font grimper le risque de perte. Par rapport à un marché européen des prêts où les clauses de maintenance auraient été conservées, tout facteur macroéconomique impactant les fondamentaux d’un émetteur a le pouvoir de déclencher des cessions massives, réduisant le patrimoine de l’investisseur, et risquant ensuite de réduire les taux de recouvrement. Le corollaire est qu’une due diligence complète et une recherche crédit étoffée sont plus importantes que jamais.

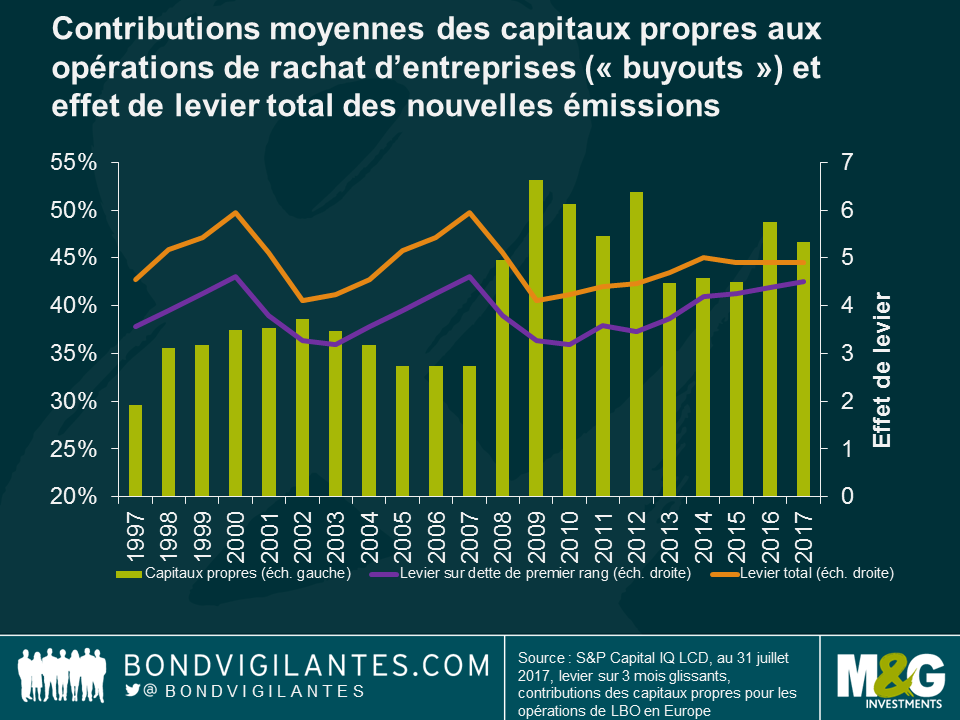

Cela dit, des tendances plus positives se sont dégagées dernièrement. L’effet de levier moyen sur les nouveaux prêts senior reste inférieur au sommet d’avant crise et devrait se stabiliser sur les niveaux actuels, la contribution moyenne des capitaux propres dans les opérations de rachat d’entreprises (« buyouts ») augmentant et se situant désormais plus proche des 50 % que des 40 % observés en 2013-2015. Il s’agit de facteurs positifs pour les taux de recouvrement, facteurs de nature à nuancer les propos ci-dessus.

Les investisseurs doivent se poser la question suivante : les conditions d’une opération donnée offrent-elles une rémunération suffisante pour compenser l’augmentation du risque induit par la suppression des clauses de sauvegarde ? Cela peut très bien être le cas compte tenu du contexte des autres classes d’actifs, mais il est incontestable que cette moindre protection des prêteurs n’est pas la bienvenue. Alors, que doivent faire les investisseurs ? Exiger une prime de risque plus élevée en guise de compensation semble être une solution évidente, même si les spreads sur le marché des prêts sont restés globalement stables au cours des dernières années, alors qu’ils se serreraient sur les autres marchés. Toutefois, étant donné la nécessité des investisseurs de placer leur trésorerie quand les entrées de capitaux sont élevées, faire preuve de dédain vis à vis de ces marchés (en refusant d’y participer) constitue un jeu dangereux. La création d’une sorte de syndicat des investisseurs visant à contester les nouvelles pratiques de clauses serait probablement la solution la plus efficace. Les investisseurs sont cependant réticents à suivre cette stratégie car chacun préfère que ce soit les autres qui fournissent les efforts. En outre, les investisseurs peuvent manquer des opportunités d’investissement au cours d’un tel mouvement de contestation. Si l’on considère ce désir partagé par l’ensemble des investisseurs et la nécessité d’investir les capitaux entrants, l’on se trouve face à un problème difficile à résoudre. Peut-être que seule une crise incitera les investisseurs à réclamer le même niveau de protection que par le passé.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes