Bravo Yankee Papa – piloter une nouvelle stratégie

Sommaire: L’année dernière, l’ensemble de la planète a été confronté à une profonde récession économique. Nous savons tous pourquoi la réponse politique à la Covid-19 a été de limiter les relations entre les êtres humains. Le PIB mesure les échanges entre les êtres humains, raison pour laquelle il s’est effondré. Dans le présent article, nous replaçons la réponse monétaire destinée à lutter contre ce phénomène dans son contexte historique et examinons l’orientation future de la politique monétaire.

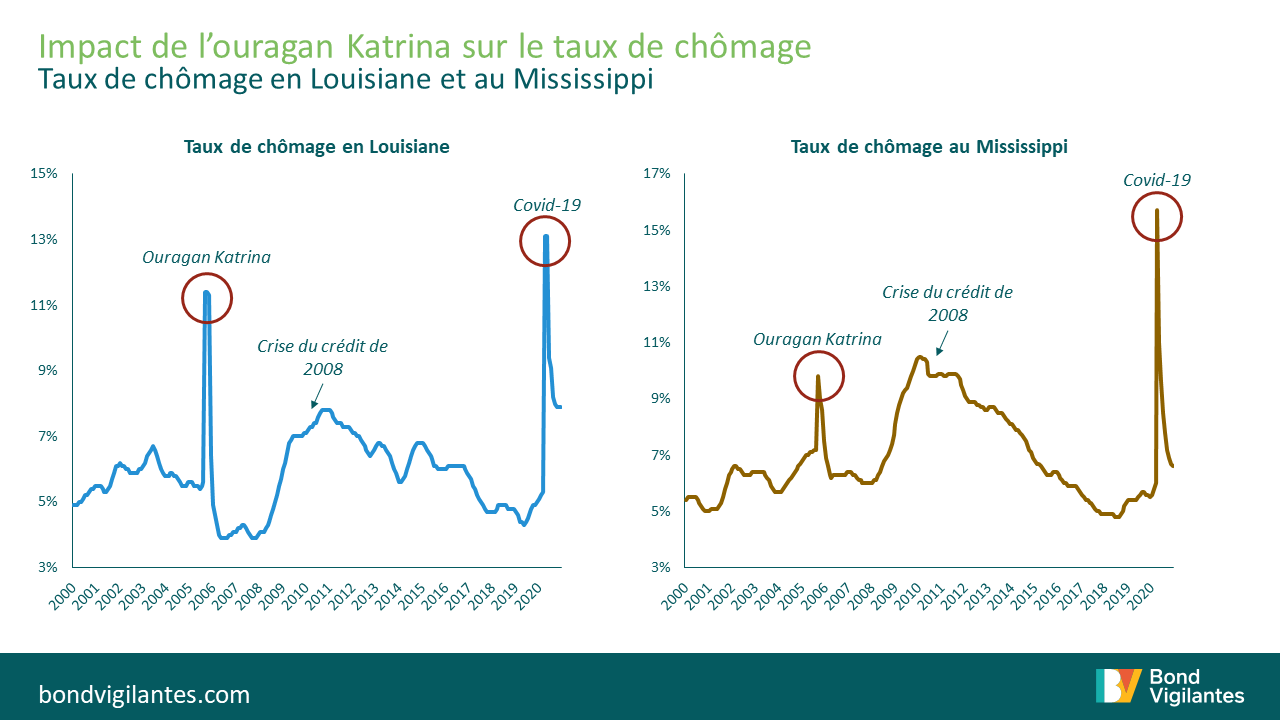

L’effondrement économique auquel nous avons assisté l’année dernière fait écho à une catastrophe naturelle, non économique. Pour s’en convaincre, il suffit de comparer le fort rebond des statistiques de l’année dernière (par exemple, sur le front du chômage) à d’autres événements naturels survenus dans le passé (se reporter au graphique ci-dessous).

Source : M&G, BLS, Bloomberg, décembre 2020

Une chute violente et un rebond rapide

La réponse à ces catastrophes historiques à l’échelle d’un État a consisté à mobiliser des ressources d’urgence et des dépenses budgétaires afin de venir en aide et faciliter le rebond. Cette fois-ci, la réponse contemporaine a dû se faire à une échelle beaucoup plus grande en raison de la durée et de la nature nationale/mondiale de la pandémie. L’intervention médicale visant à soigner les personnes touchées et à assurer une protection continue par la vaccination est allée de pair avec une réponse budgétaire et monétaire sans précédent.

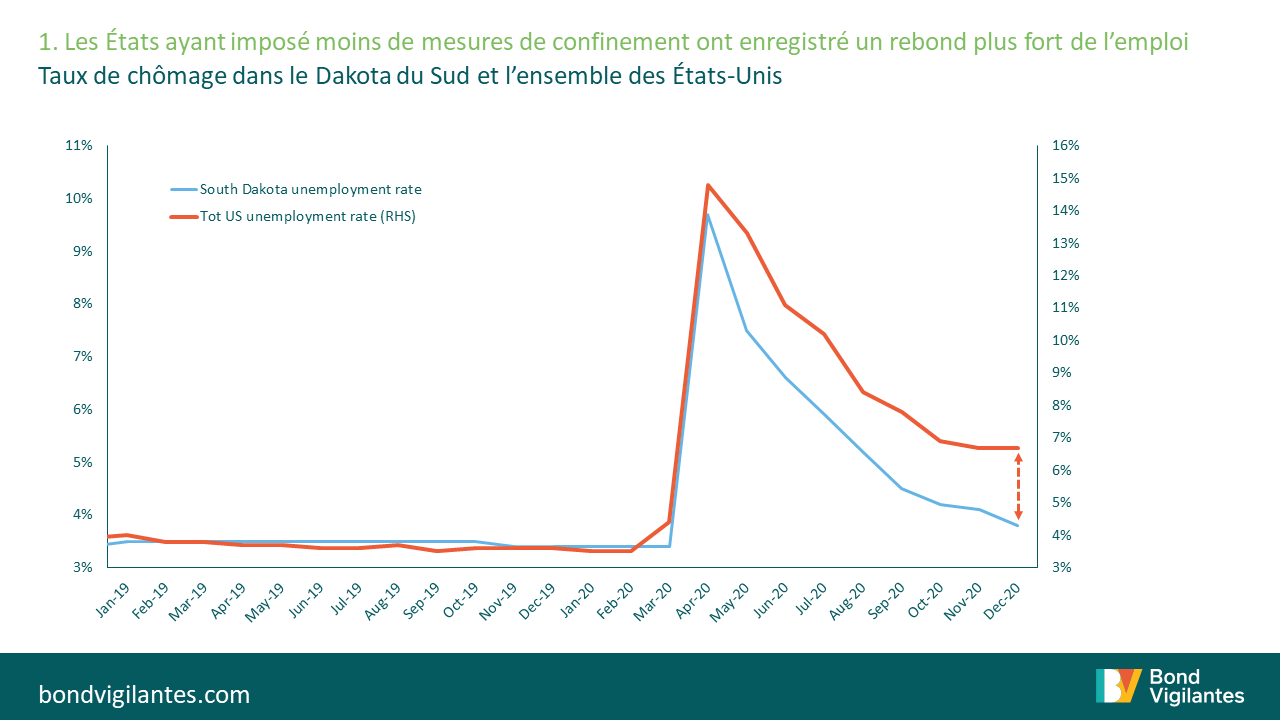

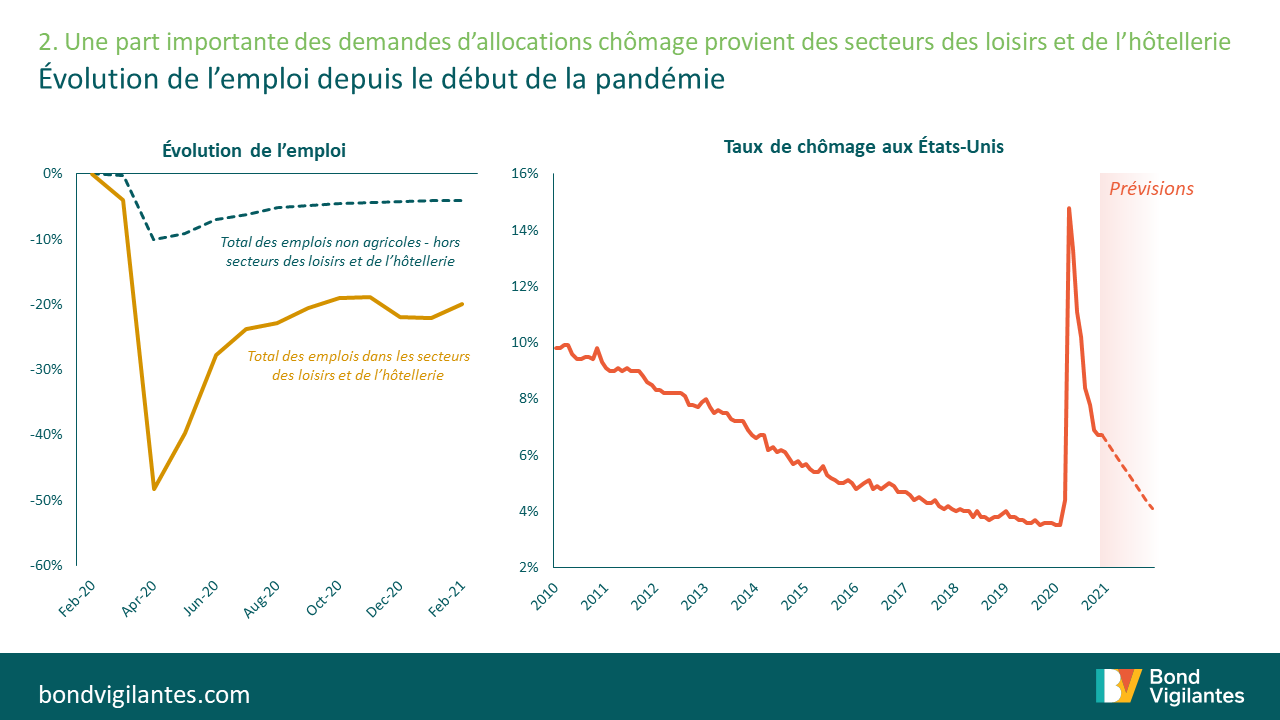

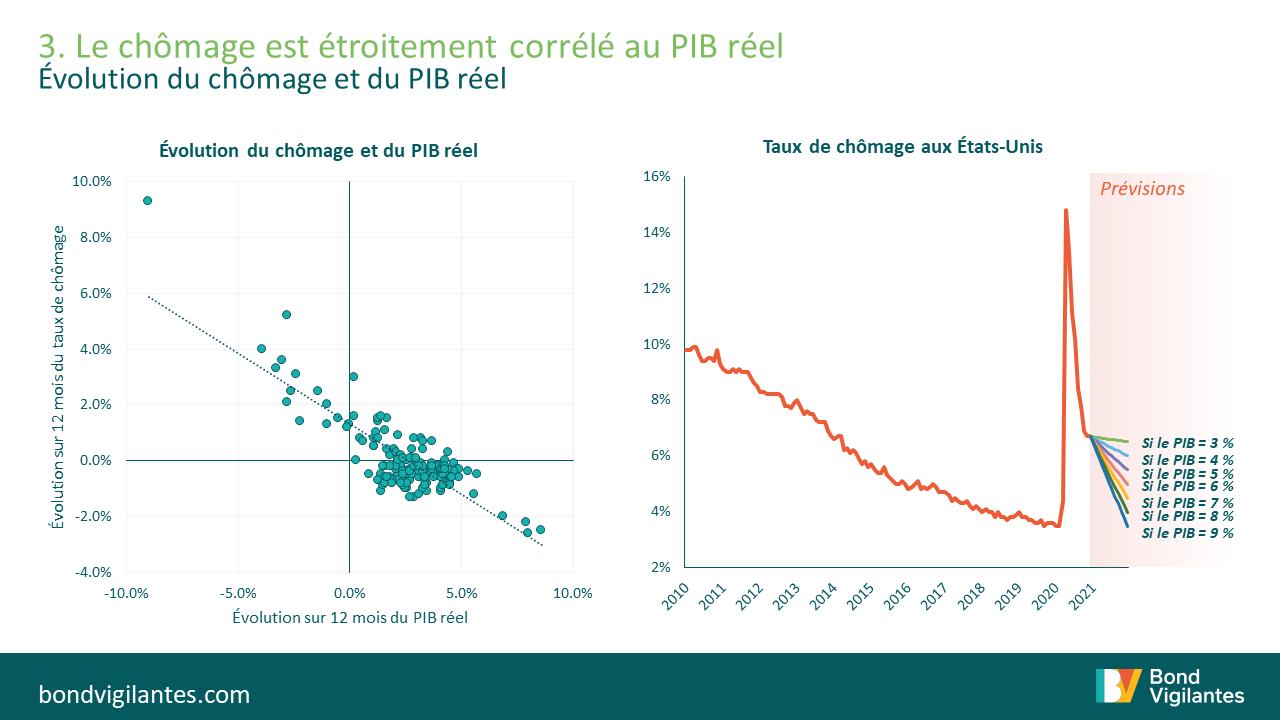

Au sortir du confinement, nous pouvons tenter d’établir un guide de la reprise de diverses manières. Nous pouvons nous inspirer des États où les mesures de confinement ont été moindres pour savoir ce qui pourrait se passer lorsque l’intervention de la politique de santé publique prend fin (graphique 1 ci-dessous) ; nous pouvons simplement modéliser le retour au travail de tous ceux qui ont perdu leur emploi dans les secteurs des loisirs et de l’hôtellerie (graphique 2) ; ou nous pouvons déterminer l’emploi probable sur la base de divers rebonds du PIB (graphique 3).

Source : M&G, Bloomberg, décembre 2020

Source : M&G, BLS, Bloomberg, février 2021. Utilisation des emplois non agricoles

Source : M&G, BLS, Bloomberg, décembre 2020

Ces modèles simples de « rebond » laissent entrevoir un retour potentiel à un taux de chômage d’environ 4 %-5 % cette année. Les dernières projections de l’OCDE concernant la croissance du PIB réel américain pour 2021 s’établissent à 6,5 %. Ce niveau serait cohérent avec un taux de chômage de 4,7 %. Ces prévisions de PIB sont extrêmement positives pour le risque de crédit et suggéreraient traditionnellement un resserrement de la politique. Toutefois, les choses sont différentes cette fois-ci.

Bravo Yankee Papa

La politique monétaire aux États-Unis a été dirigée par trois personnes au cours des dernières années : Bernanke (Bravo), Yellen (Yankee) et Powell (Papa). Ben Bernanke s’est fait remarquer avec ses propos sur la monnaie hélicoptère, Janet Yellen a envisagé cette approche et a évoqué son utilisation, tandis que Jerome Powell a accéléré à pleins gaz et a exécuté à juste titre un largage d’hélicoptère plein comme un œuf étant donné l’ampleur de la crise.

Le largage de liquidités « par hélicoptère » de Bernanke était une proposition théorique de ce qu’il fallait faire aux confins de la politique monétaire, Yellen nous a conduits aux limites de la politique monétaire et Powell a mis en œuvre cette politique à grande échelle. Comme toute politique monétaire, l’hélicoptère monétaire fonctionne avec un certain retard. Nous savons que les taux d’intérêt prennent environ 18 mois pour avoir un effet sur l’économie réelle, mais quel est le décalage pour l’hélicoptère monétaire ? J’aurais tendance à supposer qu’il est très court étant donné que la propension marginale à consommer est élevée. Il va cependant y avoir un certain retard. Les Américains reçoivent à nouveau leur chèque électronique par la poste. Ils pourront le dépenser pour certaines choses (articles de première nécessité, actions, Bitcoins), mais il leur sera plus difficile de le dépenser pour d’autres (voyages, sorties au restaurant et toute autre activité soumise aux restrictions liées à la Covid-19). Cela entraîne un décalage : imaginez cela comme un hélicoptère qui largue de l’argent, mais au même moment où les magasins sont fermés.

La Fed est parfaitement consciente de la chaîne d’événements qu’elle a déclenchée. Elle ne se polarise toutefois pas sur le résultat probable de sa politique, mais attend que les statistiques apparaissent :

« Le changement fondamental dans notre approche est que nous n’agirons pas de façon préventive sur la base de projections. Nous attendrons de voir les faits. Je pense qu’il faudra du temps aux gens pour s’adapter à cela et à cette nouvelle pratique et la seule façon de vraiment en renforcer la crédibilité, c’est de l’appliquer. »

Président de la Fed, Jerome Powell, 17 mars 2021 via Bloomberg (19 mars)

Pourquoi ce passage d’une politique proactive à une politique réactive ? La réussite du pilotage de l’inflation à un niveau obstinément bas révèle la difficulté dans laquelle se trouve la Fed en essayant d’agir d’agir au seuil zéro.

Une inflation qui oscille tout juste au-dessus de zéro est un danger pour la politique monétaire et la Fed doit donc maintenir l’inflation à un niveau plus élevé pendant une période prolongée afin de retrouver de la flexibilité monétaire.

Conclusion

L’aspiration des banques centrales à une faible inflation est un objectif compréhensible, mais les autorités monétaires ont toujours su que cela n’était pas sans risque. Ben Bernanke l’a reconnu avec ses propos sur l’hélicoptère monétaire, Janet Yellen en était bien consciente et était déterminée à tirer les anticipations inflationnistes à la hausse, tandis que Jerome Powell est celui qui a été confronté au seuil « zéro » et a dû procéder au largage de liquidités qui « tombent du ciel ». Ni lui ni ses successeurs ne veulent devoir faire face à cette seule option monétaire à l’avenir. Pour sortir de cette situation, il faut que l’économie se mette à tourner à plein régime.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes