2017 : une toute autre histoire

On peut aisément affirmer que, début 2016, peu de gens auraient pu prédire que près d’un an plus tard, Donald Trump s’apprêterait à emménager à la Maison Blanche et que les responsables politiques britanniques seraient en désaccord sur les modalités du Brexit (dure ? souple ? une version intermédiaire ?).

Suite à la baisse enregistrée par de nombreux segments du marché obligataire en 2015, l’année 2016 s’est révélée plus favorable dans l’ensemble, malgré une forte volatilité. Les spreads du crédit investment grade et notamment ceux des obligations à haut rendement se sont resserrés. Le taux de défaut des émissions à haut rendement reste élevé, même s’il a été accentué par les émetteurs du secteur de l’énergie. La hausse graduelle du prix du pétrole devrait permettre d’atténuer les pressions que subit ce secteur. Après une année 2015 éprouvante pour les marchés émergents, la classe d’actifs a enregistré une évolution bien plus favorable en 2016, tout du moins jusqu’à la victoire de Donald Trump en novembre.

L’une des principales réactions des marchés financiers à ce résultat inattendu a été une forte correction des emprunts d’État. Le Parti républicain ayant la mainmise sur le Sénat et la Chambre des représentants, le président Trump devrait disposer du pouvoir politique nécessaire pour mettre en place les principales mesures de son programme, à savoir un investissement important dans le secteur des infrastructures et la réduction significative de l’impôt sur les sociétés. Il faut donc s’attendre également à des répercussions de ses mesures protectionnistes.

La politique économique de Donald Trump : une redite du programme de Ronald Reagan ?

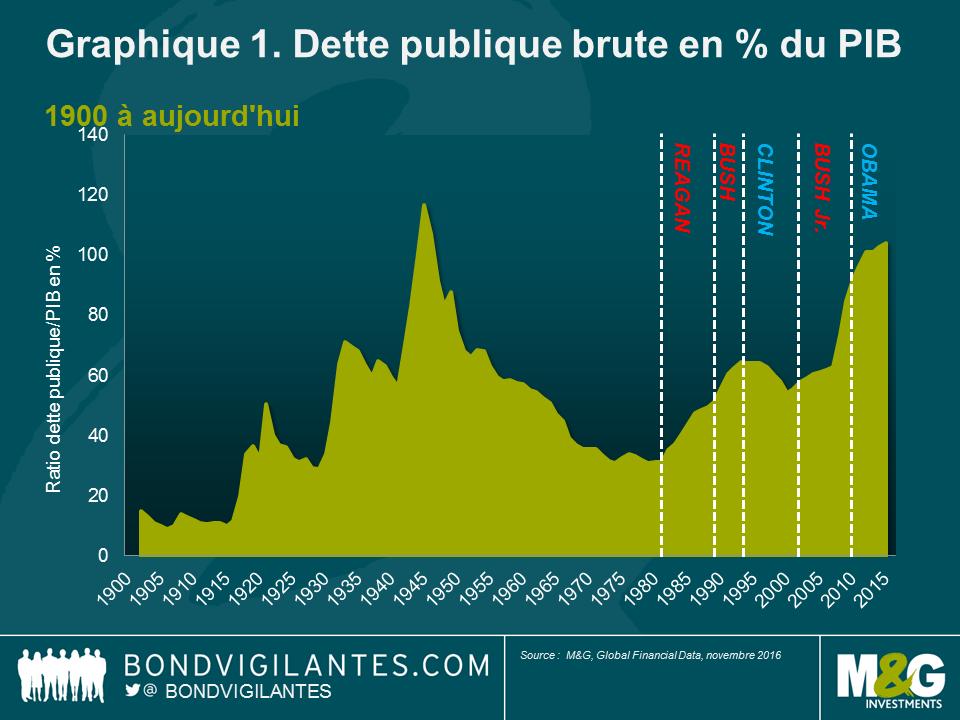

La situation à laquelle Donald Trump va devoir faire face en 2017 a souvent été comparée à celle dans laquelle se trouvait Ronald Reagan lors de son élection en 1981. À l’époque, Reagan avait hérité d’une économie morose et d’une inflation proche de 15 %. En réponse, il commença par promulguer l’Economic Recovery Tax Act (projet de loi sur la reprise économique) qui prévoyait des réductions d’impôts importantes, une baisse des recettes publiques et un allégement des dépenses en matière de protection sociale. Les rendements des emprunts d’État américains s’étaient alors hissés à des niveaux historiques. Le ratio dette publique/PIB était de seulement 30 %, bien loin du niveau proche de 100 % dont Donald Trump hérite aujourd’hui (voir graphique 1).

La préoccupation immédiate est donc que Donald Trump ne dispose pas de la même marge de manœuvre budgétaire que Ronald Reagan pour mettre en œuvre sa politique économique sans affoler les marchés. Sa proposition de relance budgétaire devrait se révéler inflationniste et, s’il devait se lancer dans une guerre commerciale totale, l’impact de son programme pourrait être encore plus prononcé puisque les barrières tarifaires imposées par volonté de réciprocité entraîneraient une augmentation du coût des biens importés.

La fin de la mondialisation ?

La victoire de Donald Trump et le vote du Royaume-Uni en faveur du Brexit sont deux des principaux défis auxquels est confronté le statu quo économique mondial ces dernières années, et ont relancé le débat sur les effets de la mondialisation sur les pays développés.

Sur la question des relations commerciales, les leaders politiques populistes ont identifié l’action menée par les pays riches pour localiser des centres de production à l’étranger, et la perte d’emplois associée, comme des conséquences négatives du libre-échange.

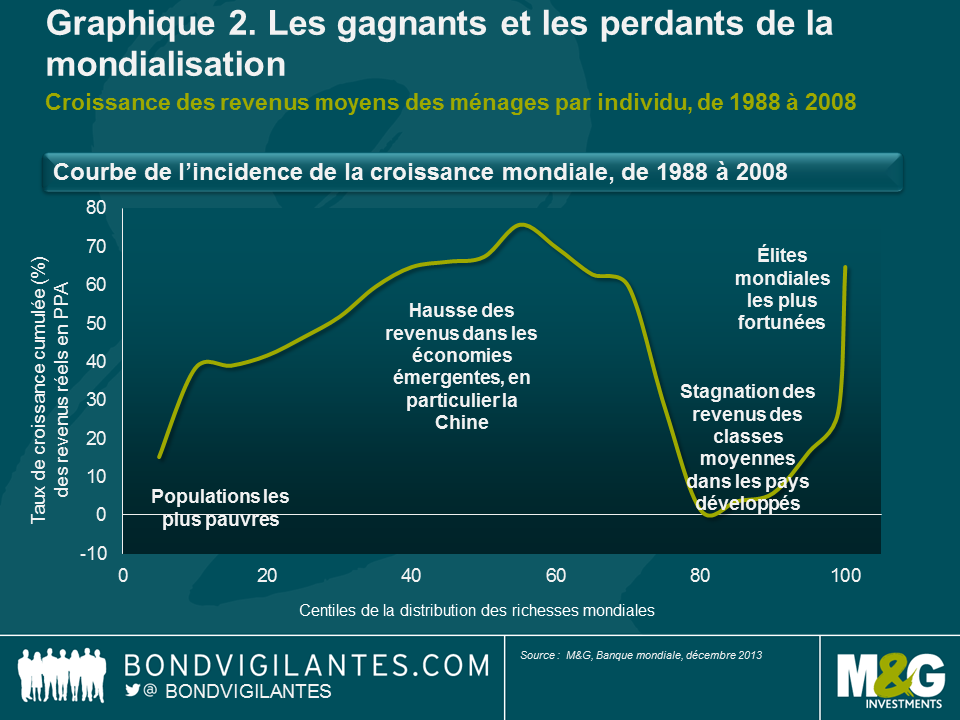

La courbe de croissance « éléphant » (voir graphique 2) montre comment les revenus de la moitié de la population mondiale la plus pauvre ont augmenté aussi vite que ceux des 1 % les plus riches entre 1988 et 2008. Toutefois, les revenus des classes moyennes inférieures des pays développés ont au mieux stagné, ce qui peut expliquer la montée du nationalisme dans ces pays.

Bien sûr, plusieurs autres facteurs sont en jeu, notamment les votes contestataires à l’égard des politiques menées par les gouvernements actuels et les questions d’immigration. La difficulté à laquelle les économistes sont désormais confrontés est la capacité à évaluer l’impact du repli sur soi des États-Unis sur l’économie mondiale. Si les pays commencent à revenir sur les accords commerciaux et à augmenter les tarifs douaniers, nous pourrions assister à un cercle vicieux alternant actions et réactions et, au bout du compte, à une contraction de la croissance mondiale. Dans ce contexte, tout le monde serait perdant.

La rigueur et les inégalités : pas seulement un problème anglo-saxon

Les questions d’austérité budgétaire et de montée des inégalités n’ont jamais été aussi pertinentes que dans l’Europe d’aujourd’hui. Le chômage obstinément élevé et la baisse du niveau de vie ont contribué au renforcement de l’instabilité civile et politique. Les partis populistes et nationalistes ont pu profiter de ce phénomène.

La France fait face à un test politique important au printemps 2017, lors des élections présidentielles. Marine Le Pen, la dirigeante du Front national, tentera de profiter de la dynamique positive qu’elle a enclenchée pour mener son mouvement à sa première victoire. Il faudrait pour cela un vaste revirement, mais les récents événements nous rappellent que la montée des extrêmes à l’échelle mondiale ne doit pas être sous-estimée.

La difficulté supplémentaire pour l’Europe est que sa capacité à stimuler la croissance et l’emploi en augmentant les dépenses publiques et l’investissement dans les infrastructures tout en réduisant le taux d’imposition est plus limitée que celle des autres pays. Leur fort niveau d’endettement oblige la plupart des pays européens à réduire leurs dépenses plutôt que de les augmenter. Le fait que les pays membres de l’Union européenne ne soient pas en mesure de frapper leur propre monnaie exige de leur part une discipline budgétaire conséquente.

Pour les partis politiques européens traditionnels désireux de reconquérir des voix auprès de leurs concurrents des extrêmes, le défi consiste donc à améliorer le niveau de vie de centaines de millions d’européens tout en préservant le bilan de l’UE.

2017 et l’effet Trump

Comme nous l’avons déjà mentionné, l’élection de Donald Trump signifie probablement que les États-Unis vont adopter une politique budgétaire extrêmement expansionniste. Donald Trump a également proposé une augmentation significative des dépenses d’infrastructures et du budget de défense. Si ces mesures ont pour effet de stimuler l’inflation déjà en hausse, la Fed pourrait être contrainte de relever ses taux d’intérêt, ce qui pourrait entraîner une nouvelle appréciation du dollar.

Le yen et l’euro semblent particulièrement vulnérables compte tenu des politiques monétaires résolument expansionnistes de la Banque du Japon (BoJ) et de la Banque centrale européenne (BCE). Le changement de politique monétaire de la BoJ en faveur d’un contrôle de la courbe des taux garantit que les taux d’intérêt réels chuteront lorsque l’inflation s’accélèrera, les conditions financières devenant de plus en plus accommodantes à mesure que la reprise se poursuivra.

Au Royaume-Uni, le discours d’automne du ministre des Finances Philip Hammond a confirmé qu’il n’y aurait pas d’excédent budgétaire, mais un assouplissement des règles budgétaires et une diminution des recettes fiscales en raison de la baisse du salaire moyen et du niveau de consommation des ménages.

L’Europe et le dilemme de l’assouplissement quantitatif

En mars dernier, l’annonce de la BCE indiquant qu’elle étendrait son programme d’achats d’actifs pour y inclure les obligations d’entreprises non-bancaires de qualité investment grade n’a fait que mettre en évidence les divergences entre les États-Unis et l’Europe.

La flexibilité du programme a profondément surpris le marché et a immédiatement entraîné une forte contraction des spreads de crédit. Ce ne fut pas uniquement le cas des obligations d’entreprises potentiellement éligibles, mais aussi de l’ensemble des marchés du crédit européens, y compris la borne inférieure du segment investment grade.

L’une des principales conséquences est que la BCE est officiellement devenue un acteur de premier plan, et insensible aux prix, du marché du crédit européen. Ce faisant, il a fourni un soutien technique non négligeable à l’univers du crédit européen, fixant des prix planchers et contribuant à une baisse supplémentaire des rendements obligataires.

Une conséquence délibérée de l’assouplissement quantitatif est connue sous le nom d’effet de rééquilibrage du portefeuille : les investisseurs privés, qui visent à générer des performances positives, sont de plus en plus contraints d’accepter un niveau de risque de crédit plus élevé pour y parvenir. Dans leur quête de rendements positifs, de nombreux investisseurs ont dû glisser vers la partie basse de la courbe des taux, et surtout vers des notations de crédit moindres.

En se projetant vers 2017, le sentiment du marché reste fragile. La prime de rendement des emprunts d’État américains par rapport aux Bunds allemands est proche de son record historique, et la situation est similaire sur le marché du crédit. Plus la BCE continue à exercer des pressions baissières sur les rendements des obligations d’entreprises européennes, plus les investisseurs seront tentés de se tourner vers les rendements relativement plus attractifs disponibles sur le marché américain du crédit.

L’économie européenne était en réelle déflation lorsque la BCE a lancé son programme d’achat d’actifs. Depuis lors, l’inflation mensuelle a légèrement progressé grâce au rebond des prix des matières premières à l’échelle mondiale. Si l’inflation reste encore loin de l’objectif proche, mais inférieur, à 2 % fixé par la BCE, la récente stabilisation des prix de l’énergie pourrait fournir un soutien temporaire. Au cours des mois à venir, la BCE suivra attentivement les anticipations inflationnistes afin d’évaluer tout besoin complémentaire en matière de mesures monétaires accommodantes.

Marchés émergents : les nouvelles sont-elles toutes mauvaises ?

La victoire de Donald Trump a de multiples répercussions sur les marchés émergents. À première vue, c’est un résultat clairement défavorable étant donné le risque potentiel que représentent des facteurs tels que l’intensification du protectionnisme économique, la forte expansion budgétaire, les mesures anti-immigration et les incertitudes liées à la politique étrangère.

Toutefois, l’impact de la présidence de Donald Trump ne sera pas homogène. Plusieurs pays clés, tels que l’Inde ou le Brésil, sont relativement verrouillés sur le plan économique et devraient être relativement immunisés contre l’orientation à venir des États-Unis. Dans le même temps, des pays comme la République tchèque ou la Hongrie sont beaucoup plus dépendants de l’Europe en termes d’exportations. La Russie pourrait également bénéficier du résultat de l’élection de Donald Trump si le gouvernement américain décide d’atténuer les sanctions financières à son égard.

Une attention particulière sera accordée aux relations entre les États-Unis et la Chine. En tant que principal détenteur étranger de bons du Trésor américain, la Chine pourrait chercher à réduire son exposition afin de ralentir la dévaluation du yuan face au dollar. L’imposition de tarifs douaniers et la décision de l’administration américaine d’accuser ouvertement la Chine de manipuler sa devise seront les principaux événements à surveiller.

Bien que les rendements des bons du Trésor américain aient fortement augmenté depuis le résultat de l’élection américaine, nous pensons qu’ils vont désormais continuer de s’apprécier plus modestement et plus graduellement. Pour un certain nombre de marchés émergents, cette perspective est moins défavorable qu’elle n’a pu l’être jusqu’ici, puisqu’ils ont comblé une partie du déficit de leurs comptes courants et procédé à un ajustement à la baisse du volume global de leur dette libellée en dollar.

Cependant, comme c’est toujours le cas pour toutes les classes d’actifs, et notamment les actifs émergents, la suite dépendra en grande partie de l’actualité à l’approche de 2017, et de si la nouvelle année réserve autant de surprises que 2016.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes