Perspectives du second semestre 2015 de Jim Leaviss pour les marchés obligataires

On peut bien n’être qu’en juin au moment de la rédaction du présent article, mais il semble pourtant que c’est bel et bien une année toute entière qui s’est passée tellement les six premiers mois de 2015 se sont révélés fertiles en événements.

L’année a débuté sur les chapeaux de roues. C’est ainsi que l’annonce tant attendue par la Banque centrale européenne (BCE) selon laquelle elle allait enfin donner le coup d’envoi de son programme d’assouplissement quantitatif (« QE ») a pratiquement ravi la vedette à la décision surprise un peu avant de la Banque nationale suisse d’abandonner l’ancrage de sa devise. L’envolée du franc suisse qui s’en est suivie – la plus forte hausse quotidienne de l’histoire d’une grande devise – et le programme plus vaste que prévu de 1 200 milliards d’euros de la BCE ont conduit certains segments du marché des emprunts d’État allemands à présenter des rendements négatifs à un certain moment. Et ajoutons à cela, encore et toujours en janvier, la tenue d’élections législatives en Grèce et un total de 14 baisses des taux par les banques centrales en l’espace d’un seul mois.

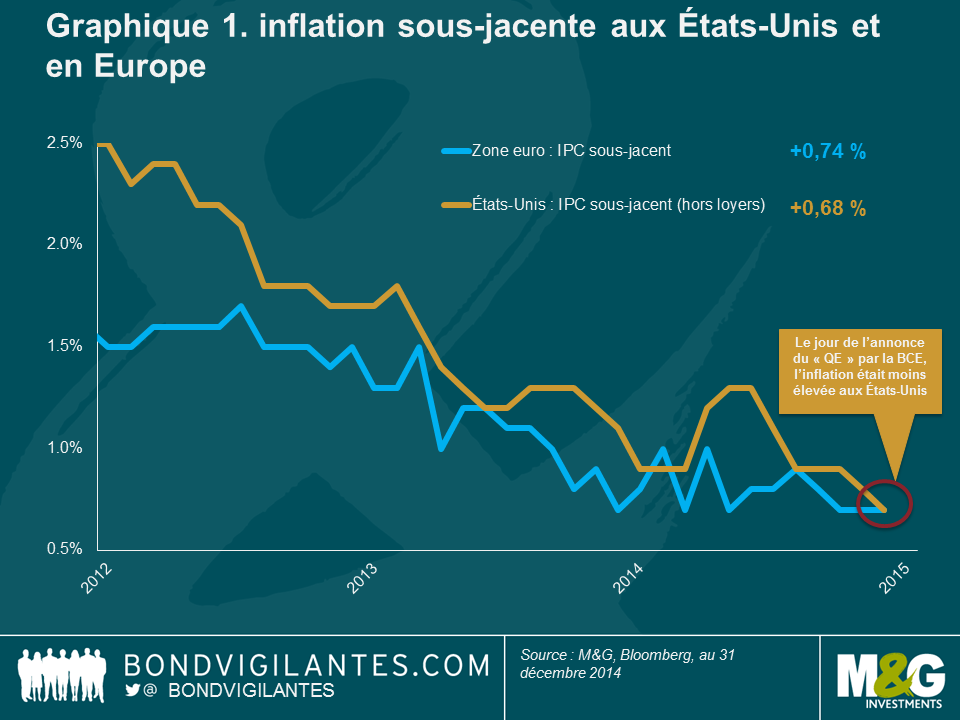

Mais, si les marchés ont été pris de panique, et continuent de l’être, par la déflation dans la zone euro, il peut être utile de remette les choses dans leur contexte. Comme l’illustre le graphique 1, ce même jour de janvier où la BCE a annoncé l’énorme augmentation de son bilan, l’inflation sous-jacente aux États-Unis (à périmètre comparable et hors prix immobiliers) était en réalité inférieure à celle de la zone euro et avait baissé plus rapidement. Pour autant, à ce moment-là, les marchés continuaient d’anticiper un relèvement des taux en juin outre-Atlantique.

Plus récemment, la baisse des emprunts d’État, suite à laquelle l’obligation allemande 2,5 % 2046 « sans risque » a chuté de près de 20 % en moins de trois semaines après avoir atteint un pic le 20 avril, a une nouvelle fois mis en évidence le risque en capital auquel peuvent être confrontés les investisseurs en cas de réévaluation rapide des courbes de taux. Cela a eu pour effet de recentrer l’attention sur le comportement disparate des diverses classes d’actifs dans un tel environnement et sur l’importance du positionnement en matière de duration sur les performances obligataires.

La Réserve fédérale américaine (Fed) se trouve face à un dilemme. Après plus de six années de taux d’intérêt proches de zéro, elle aimerait énormément commencer à relever ses taux. Plusieurs événements intervenus ces derniers mois – à savoir l’appréciation des actions, la croissance du marché des crédits auto « subprime » et le retour plus généralement des structurés de crédit – sont inquiétants en faisant penser à la période 2003-2007 durant laquelle la Fed avait maintenu ses taux à des niveaux trop bas. On a pu également observer les premiers signes de croissance des salaires gagner le système. Les tout derniers chiffres ont en effet révélé une croissance des salaires aux Etats-Unis de 2,6 % au 1er trimestre 2015, contre +1,8 % un an auparavant.

Au nombre des indicateurs économiques clés suivis par la présidente de la Fed, Janet Yellen, figurent plusieurs mesures de l’emploi telles que les emplois offerts par le secteur privé (mesurés par le sondage JOLTS pour « Job Openings and Labour Turnover Survey ») et les démissions (les emplois volontairement quittés, souvent après avoir accepté une nouveau poste). Compte tenu de la bonne orientation de ces indicateurs, un relèvement des taux pourrait prochainement devenir réalité. Mais, Janet Yellen et la Fed se souviennent très bien des leçons de la Grande Dépression : en retirant les mesures de soutien prématurément, une nouvelle récession pourrait rapidement redevenir d’actualité. La Fed en est réduite à compter sur le fait qu’il sera plus aisé de lutter contre l’inflation en relevant ses taux que de combattre la déflation dans un monde où les taux sont déjà proches de zéro. Cette situation permet également d’atténuer le risque de voir la hausse des taux d’intérêt se traduire par une vigueur du dollar qui pénaliserait un peu plus les bénéfices des entreprises américaines.

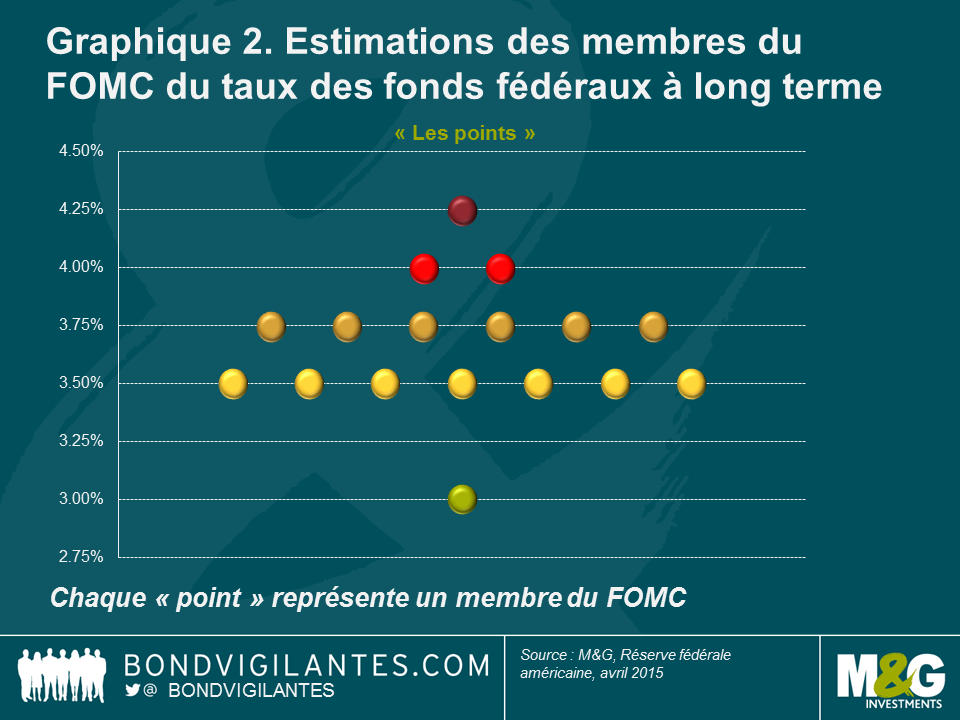

On a observé une réorientation radicale des graphiques des « points » (« dots ») de la Fed depuis le début de l’année (pour rappel, les estimations des membres du FOMC à l’égard de l’évolution à long terme du taux des fonds fédéraux de la Fed, illustrées par ce qu’il est convenu d’appeler le graphique des « points » (« dots »), sont utiles afin de tenter d’évaluer le moment où pourrait intervenir le resserrement monétaire). Cette réorientation a eu pour effet de ramener les prévisions de la Fed plus en adéquation avec ce que le marché anticipe désormais (graphique 2). Dans sa version actuelle, il témoigne de l’ampleur de la prime de terme et explique la raison pour laquelle nous conservons une duration courte au sein de notre gamme de fonds. Mais, il ne peut être considéré isolément : l’abondance de liquidités de la BCE est exportée dans le monde entier. Pour une compagnie d’assurance allemande devant offrir un rendement garanti de, par exemple, 1,5 % à ses clients, il va sans dire qu’il lui faut mieux acheter des emprunts d’État américains à 10 ans rapportant 2 % plutôt que leurs équivalents allemands dont le rendement est de 0,2 %.

Europe : de meilleures perspectives à l’horizon

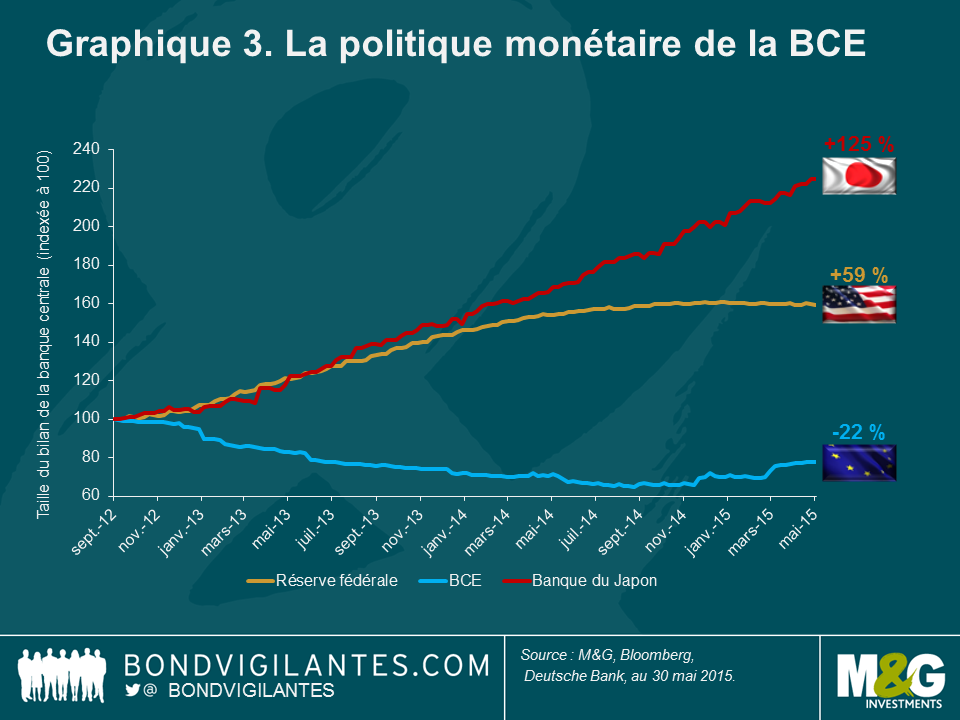

S’agissant de l’Europe, il n’est pas exagéré de dire que si vous aviez voulu élaborer des politiques destinées à générer de l’inflation, vous auriez alors suivi exactement la même voie que celle empruntée par les responsables politiques ces dernières années. D’un point de vue monétaire, les décisions politiques ont eu pour effet d’absorber près de 40 % du bilan de la BCE (même si ce même chiffre était toutefois pire à la fin 2013 en s’établissant à plus de 40 % – graphique 3). D’un point de vue budgétaire, l’austérité excessive et une Allemagne désireuse d’atteindre de manière quasi fétichiste son objectif de modeste excédent budgétaire (ce qui constituerait une première depuis 1969) font qu’il existe une faible volonté ou disposition à lutter contre la déflation de cette façon. Les réformes structurelles ont été tout aussi lentes.

Mais, il existe désormais – et enfin – de bonnes nouvelles avec le lancement d’un « QE » potentiellement illimité, la probabilité d’une austérité budgétaire moins stricte à venir et certains signes de réformes structurelles. La nouvelle possiblement encore meilleure est que le programme d’achat de titres adossés à des actifs (ABS) de la BCE n’a toujours pas véritablement commencé. Il pourrait s’écouler un certain temps avant qu’il ne s’accélère, mais s’il le fait, il devrait offrir aux banques un bon moyen de se débarrasser de prêts non performants en les reconditionnant et en les vendant à la BCE en réalisant un bénéfice.

Même s’il est encore trop tôt pour en attribuer tout le mérite au programme d’assouplissement quantitatif de la BCE, la zone euro est néanmoins officiellement sortie de la déflation en avril après quatre mois de baisse des prix. Cette modeste accélération de l’inflation, ainsi que le rebond du prix du pétrole, la dépréciation de la monnaie unique et l’amélioration des statistiques économiques ont conduit à un regain d’appétit pour les obligations indexées sur l’inflation. Selon nous, en dépit de leur forte hausse de ces derniers mois, les points morts d’inflation européens continuent d’anticiper une inflation trop modeste sur un horizon à moyen terme, raison pour laquelle les emprunts d’État indexés sur l’inflation à court terme apparaissent plus intéressants que les emprunts d’Etat classiques.

Obligations d’entreprises : les facteurs techniques, les valorisations et les fondamentaux tendent à indiquer des opportunités

Au cours des derniers mois, nous avons commencé à identifier des opportunités de valeur relative sur le marché du haut rendement suite à la sous-performance de certains segments de la classe d’actifs durant le second semestre de l’année 2014. Elément important, les « QE » de la BCE et de la Banque du Japon devrait encourager la demande d’obligations à haut rendement à l’avenir.

Dans l’édition de décembre des « PERSPECTIVES OBLIGATAIRES », j’avais fait part de ma préférence pour le segment des titres à taux variable du marché. Cette préférence demeure d’actualité dans la mesure où ces obligations constituent toujours un moyen de tirer avantage de la future appréciation du dollar américain, du relèvement des taux par la Fed et de l’amélioration de l’état de santé des entreprises et des banques américaines. J’identifie également des opportunités parmi les obligations d’entreprises américaines classiques. Les spreads de crédit outre-Atlantique se sont en effet élargis en 2014, en partie en raison de l’importance des nouvelles émissions et des répercussions sur les groupes énergétiques de la chute du prix du pétrole à la fin de l’année. Les obligations d’entreprises « investment grade » apparaissent actuellement attrayantes, et ce, sur la base des trois principaux éléments que sont les facteurs techniques, les valorisations et les fondamentaux. Dans le même temps, la liquidité a une nouvelle fois occupé la une des journaux au cours des derniers mois et c’est là une chose que les investisseurs ont raison de bien garder à l’esprit dans l’environnement actuel.

Marchés émergents : les emprunts d’État apparaissent plus sûrs que les obligations d’entreprises

Il n’est guère surprenant de nous entendre nous décrire comme des investisseurs négatifs de longue date à l’égard de la Chine, une prise position qui semble d’ailleurs parfaitement concorder avec le ralentissement de la croissance du pays.

Je me montre prudent à l’égard des marchés émergents depuis un certain temps déjà. Mais, comme toujours, tout n’est jamais tout noir ou tout blanc. Ayant généralement emprunté en devise locale plutôt qu’en dollar, les Etats émergents ne sont pas dans une situation désastreuse et jouissent d’une certaine maîtrise de leur destinée. Le tableau est un peu moins idyllique pour les émetteurs privés des pays émergents. Nombre d’entre eux n’ont en effet pas couvert leurs dettes en dollar et seront particulièrement vulnérables lorsque la hausse des taux d’intérêt fera véritablement ressentir ses effets.

Comme toujours, la sélectivité est la clé. Par exemple, j’ai acheté de la dette mexicaine et colombienne libellée en devise locale depuis le début de l’année suite à la forte dépréciation des deux devises en 2014.

Devises : une appréciation du dollar américain appelée à se poursuivre

La vigueur du dollar américain a été un fait important durant la majeure partie de 2014 et en 2015, et nous nous attendons à ce que cette vigueur perdure compte tenu de la relative solidité de l’économie américaine et de la plus grande probabilité d’une hausse des taux outre-Atlantique que dans d’autres pays.

Cela étant, au vu de l’ampleur de l’appréciation du billet vert face aux autres principales devises depuis le début de l’année, notamment face à l’euro, j’ai pris certains de mes bénéfices sur la devise au cours du 1er trimestre. Toutefois, durant les dernières semaines, j’ai à nouveau quelque peu renforcé mon exposition au dollar dans la mesure où je m’attends à ce que la Fed américaine soit la première grande banque centrale à relever ses taux d’intérêt et les différentiels de taux ont toutes les chances d’être un déterminant majeur des devises au cours des 12 prochains mois.

Maintenant que les élections législatives au Royaume-Uni sont passées, la récente vigueur de la livre sterling pourrait être remise en cause. Selon nous, la politique accommodante de la Banque d’Angleterre, le déficit abyssal de la balance courante du Royaume-Uni et la réapparition de la perspective d’un référendum sur l’appartenance du pays à l’Union européenne d’ici 2017 sont autant de facteurs prompts à peser sur la devise. Dans ce contexte, nous demeurons prudents à l’égard de la livre sterling. En conclusion, s’il peut sembler qu’il n’y a désormais plus beaucoup de nouvelles surprises à attendre de 2015, le second semestre de l’année pourrait en réalité se révéler tout aussi trépidant.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes