Debito high yield e mercato azionario: sempre più lontani

Le azioni e le obbligazioni high yield sono sempre state considerate due asset class strettamente correlate in termini di rendimenti – e prima del 2008, in effetti, era così. Dopo il crollo di Lehman Brothers, però, abbiamo assistito a una trasformazione strutturale che impone una valutazione più attenta del rapporto fra mercato azionario e fixed income. Un aspetto già analizzato in modo più approfondito nel corso dell’anno.

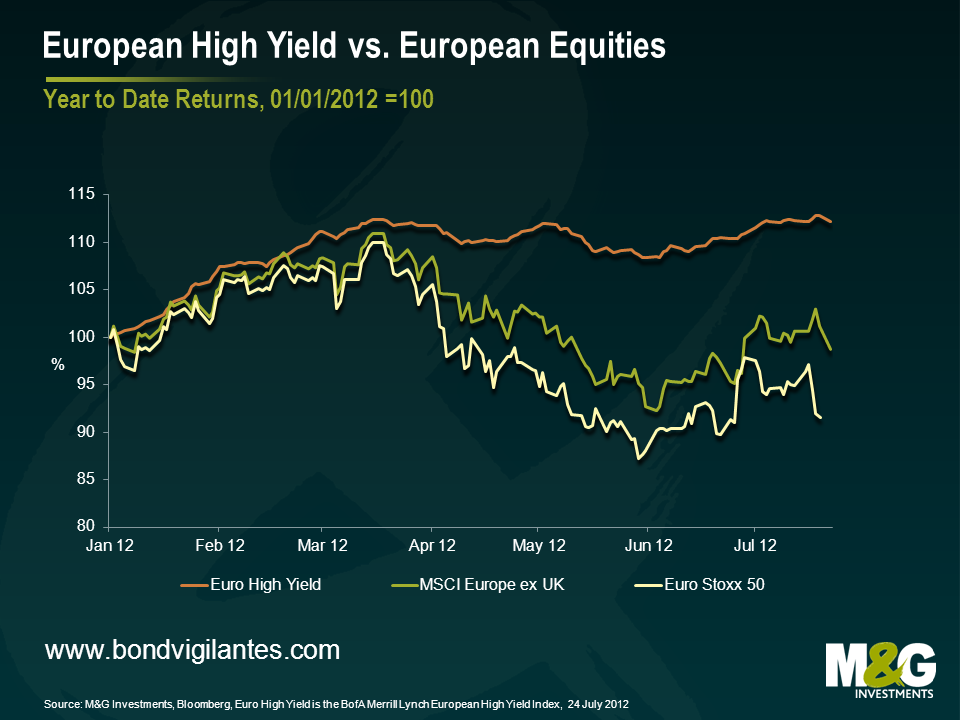

Tale conclusione è stata avvalorata dalla sorprendente divergenza di performance evidenziata in Europa dal mercato high yield e dalle piazze azionarie a partire da gennaio.

Il grafico seguente illustra gli ottimi risultati del debito high yield europeo, che da inizio anno ha offerto un rendimento di poco superiore al 12%. Deludente, invece, l’andamento degli indici azionari: al momento in cui scriviamo, l’MSCI Europe ex UK è in calo dell’1,3%, mentre il più concentrato DJ Euro Stoxx 50 dell’8,4%.

Così, se il mercato high yield sarà sempre sensibile al ciclo economico e al clima di mercato, in un contesto di tassi di interesse a zero, repressione finanziaria, riduzione dell’indebitamento e scarsa crescita, la relazione fra azioni e obbligazioni high yield ha invece subito un mutamento complesso e significativo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes