Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

A fine 2011 sottolineammo l’attrattiva del mercato high yield, ove i differenziali di credito avevano superato i 1.000 punti base. Storicamente tali livelli hanno rappresentato un via libera per posizionarsi sull’asset class – ed è stato così anche questa volta. Ricorrendo ad un’analogia con il gioco del poker, è stato come ritrovarsi con un Full: le probabilità di vincere la mano erano tali che, pur senza certezze, valeva la pena di tentare la sorte.

In una corsa piuttosto accidentata, il mercato high yield europeo ha offerto un rendimento totale del 20,1%* da inizio anno, contro un rialzo del 15,8% dell’S&P 500, del 10,4% dell’Euro Stoxx 50 e del 4,8% del FTSE 100. In tutta franchezza, è un risultato migliore delle aspettative, spinto dall’intervento della BCE (gran parte dei guadagni di quest’anno sono stati infatti conseguiti nel primo trimestre grazie al programma di LTRO), dall’impegno di Draghi a “fare quanto necessario e dalle iniezioni di liquidità di altre banche centrali nel corso di un anno di scarsa crescita economica.

La domanda è: quale sarà il destino di high yield ora? Avremo rendimenti ancora così elevati nei prossimi mesi?

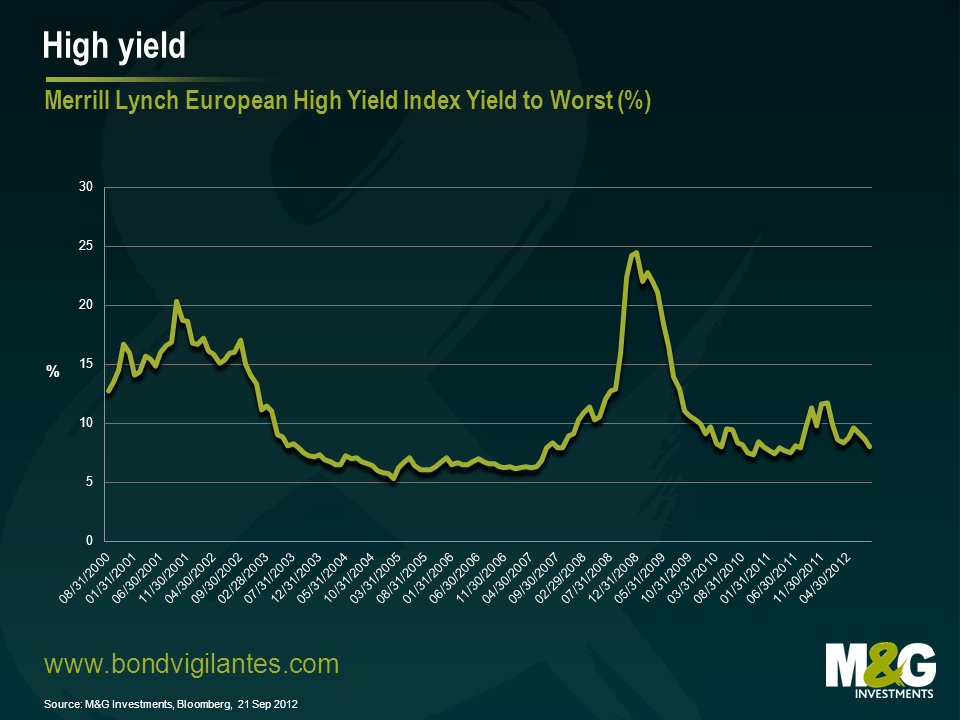

Partiamo dalle valutazioni. In termini di rendimenti complessivi, non siamo poi molto lontani dai livelli più bassi degli ultimi anni. Il mercato high yield europeo rende oggi il 7,3% circa a scadenza** rispetto ad un minimo decennale del 5,3% (febbraio 2005). Un dato che potrebbe diminuire ancora, ma l’entità della flessione non sarà comunque sufficiente a generare le stesse plusvalenze di capitale degli ultimi mesi.

In altre parole, chi acquista titoli high yield in questa fase del ciclo con l’intento di realizzare grandi guadagni rimarrà probabilmente deluso. Per generare un ulteriore reddito da capitale del 16% circa, ad esempio, i rendimenti dovrebbero scendere attorno a una media del 2%. Da qui ne consegue, dunque, che si debbano vendere immediatamente le posizioni HY? Non proprio. La regola è che un investitore venda titoli high yield se teme un forte rialzo dei rendimenti delle obbligazioni governative sottostanti, un significativo re-pricing degli spread o entrambe le cose.

La prima ipotesi appare valida, ma il rialzo sarebbe, a mio avviso, contenuto. Non credo infatti che vedremo presto i rendimenti decennali di Treasury, Bund e Gilt salire oltre il 5%. Governi e autorità hanno chiarito che continueranno ad intervenire sui mercati per mantenere bassi i tassi a lungo termine ancora per molto. Crescita nominale e mercato del lavoro hanno infatti la priorità, mentre il rischio inflazionistico resta in secondo piano. Ne consegue che un eventuale aumento dei rendimenti sovrani è poco probabile e quindi le perdite di capitale sulle emissioni HY sarebbero relativamente contenute. Attualmente la duration modificata del mercato high yield europeo è di 3,1 anni**, quindi se i rendimenti dei titoli di Stato registrassero un incremento generale dell’1%, si avrebbe una perdita di capitale intorno al 3%, a parità degli altri parametri. Se si aggiunge un differenziale del 6,7%, ipotizzando di non essere travolti da un’ondata di default (la grande incognita di sempre), la performance in high yield sarebbe ancora positiva.

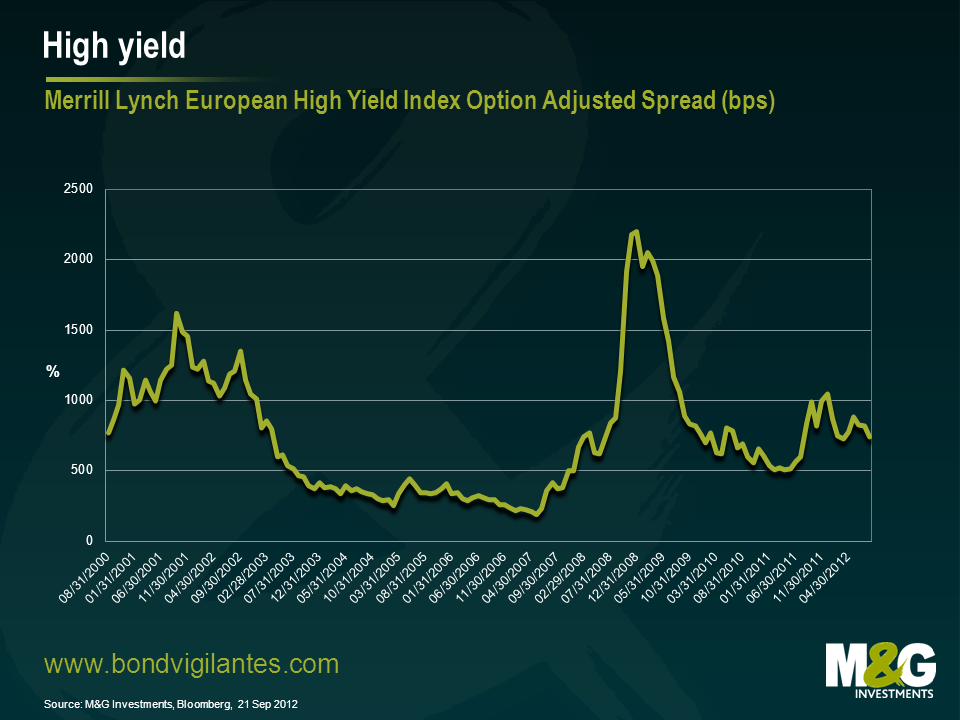

La variazione degli spread e i livelli dei tassi di insolvenza saranno gli elementi chiave che genereranno performance. Diversamente dai rendimenti complessivi illustrati nel primo grafico, i differenziali di credito nel grafico seguente sono ancora lontani dai minimi. A fine agosto il rendimento incrementale rispetto ai titoli di Stato si attestava al 7,4% (1,9% a maggio 2007). Sembra esserci ancora spazio perché gli spreads scendano,generando quindi plusvalenze di capitale.

Ne consegue allora che si debbano aprire immediatamente posizioni HY? La risposta è ancora no. Guardiamo ai differenziali di credito nel contesto economico delle società europee. In gran parte dell’Europa la crescita è fiacca o inesistente e il credito scarseggia. Il prezzo del rischio di credito nei [NC1] titoli corporate (lo spread) dovrebbe rispecchiare tale situazione. Alla fin fine, gli investitori dovrebbero pretendere un differenziale che li ricompensi adeguatamente per l’illiquidità intrinseca dell’asset class e un modesto incremento dei tassi di default. Detto ciò, è estremamente improbabile che gli spread si avvicinino ai livelli del 2007 (1,9%) a breve. Inoltre, aleggia sempre lo spettro di una variazione della curva per effetto di eventi macroeconomici o politici, con una conseguente repentina diminuzione della propensione al rischio e quindi un ampliamento degli spread. Detto questo, alla luce dei fondamentali e delle valutazioni a medio termine, il segmento high yield mi sembra ora su un corretto valore di mercato.

Questo ci porta a una conclusione poco soddisfacente: anche se il mercato HY non sembra offrire più grandi guadagni, è bene mantenere le posizioni. Aggiungo anche che nel contesto attuale è preferibile un approccio difensivo. In termini di profilo rischio/rendimento, l’ago della bilancia pende ora verso un posizionamento meno aggressivo. In mancanza d’altro, questo significa ridurre il beta in attesa di tempi migliori.

Ritornando al poker, investire adesso in high yield sarebbe come giocare una mano con due coppie: vale la pena “vedere” perché si può guadagnare qualcosa, ma non è il momento di giocarsi la casa.

* Rendimento totale dell’indice Merrill Lynch Euro High Yield dal 31 dicembre 2011 al 21 settembre 2012. Performance del mercato azionario da inizio anno al 21 settembre 2012. Fonte: Bloomberg, Bank of America Merrill Lynch.

** Indice Merrill Lynch Euro High Yield al 21 settembre 2012, Fonte: Bloomberg, Bank of America Merrill Lynch.

La BCE è una banca fondata sul principio di indipendenza con lo scopo di intervenire sul piano economico piuttosto che su quello politico. Di recente il ruolo e il mandato dell’istituto di Francoforte sembrano però aver assunto una valenza diversa.

L’orientamento sempre più politico della BCE è ben sintetizzato dalle dichiarazioni di Weidmann, che ha messo a confronto l’annuncio di un possibile acquisto di obbligazioni e quello di un massiccio finanziamento agli Stati tramite l’iniezione di liquidità dalle banche centrali non indipendenti.

Non solo la BCE è ormai un organo apertamente politico, ma tenta persino di sostituirsi ai governi. Imponendo precise condizioni all’acquisto dei buoni del tesoro, la massima autorità finanziaria europea ambisce a disporre dei poteri sovrani di uno Stato, quali la tassazione, il controllo sulla spesa pubblica e sulla stampa di moneta. La BCE potrebbe quindi vedersi costretta ad adottare la scomoda decisione di interrompere l’immissione di liquidità qualora uno Stato non soddisfacesse i requisiti previsti. Non sorprendono dunque le critiche del presidente della Bundesbank.

Questo non è l’unico modo in cui la BCE ha iniziato ad esercitare il potere politico. Dichiarando esplicitamente di voler salvare l’euro a qualunque costo, ha di fatto adottato una misura politica. L’unione monetaria è per definizione un costrutto politico. Ecco perché il duplice mandato della BCE volto a stabilire un target per l’inflazione e a preservare la moneta unica, si avvicina sempre di più alle prerogative di un governo.

Una delle critiche mosse contro la BCE in quanto entità politica riguarda la sua costituzione, da molti ritenuta poco efficiente e democratica. In primo luogo, l’attribuzione di un voto per Paese esclude del tutto la rappresentanza proporzionale e potenzialmente può andare a discapito degli Stati più grandi che non sono d’accordo con le misure adottate ma devono comunque pagare il conto (come la Germania). In secondo luogo, anche la nomina dei membri del Consiglio è antidemocratica. E infine, i membri del Consiglio in quanto governatori delle banche centrali nazionali tendono a essere degli economisti!

Esiste sempre uno stretto legame tra una banca centrale e il suo stato di appartenenza che le impedisce di agire in maniera del tutto indipendente. La BCE si sta trasformando sempre più in una sorta di Centro Europeo per la Politica. I governi europei accetteranno il cambiamento? E la BCE riuscirà a fare buon uso di questo potere?

A quanto pare, quasi tutti gli strumenti finanziari hanno messo a segno un rialzo: nell’ultimo anno, gli investitori hanno guadagnato su Treasury USA, obbligazioni corporate, oro e persino titoli azionari italiani. Solo le valute e le piazze azionarie emergenti hanno dato risultati deludenti. Il concetto di diversificazione del portafoglio attraverso la scelta di asset non correlati non vale più, ma che importa se tutto sale?

Il primo grafico mostra l’S&P 500 (linea rosa, asse sinistro) contro il rendimento dei Treasury trentennali (linea verde, asse destro). In passato, i rendimenti dei Treasury e i listini azionari USA presentavano una forte correlazione, ma nell’ultimo anno i rendimenti dei buoni del Tesoro sono crollati, mentre l’equity è rimbalzato ai livelli del 2007. In base al concetto di valore temporale del denaro, ha senso un rialzo dei corsi azionari a fronte di un forte calo dei rendimenti dei Treasury, poiché, ceteris paribus, il valore attuale dei dividendi di una società, o il free cash flow o qualunque altro parametro, è sensibilmente aumentato in ragione di un tasso di sconto molto più basso.

Eppure questa correlazione mi lascia perplesso. Se tutto il mercato è salito in attesa della liquidità promessa dalle autorità monetarie, ogni asset class potrebbe scendere nel momento in cui la liquidità dovesse venir meno.

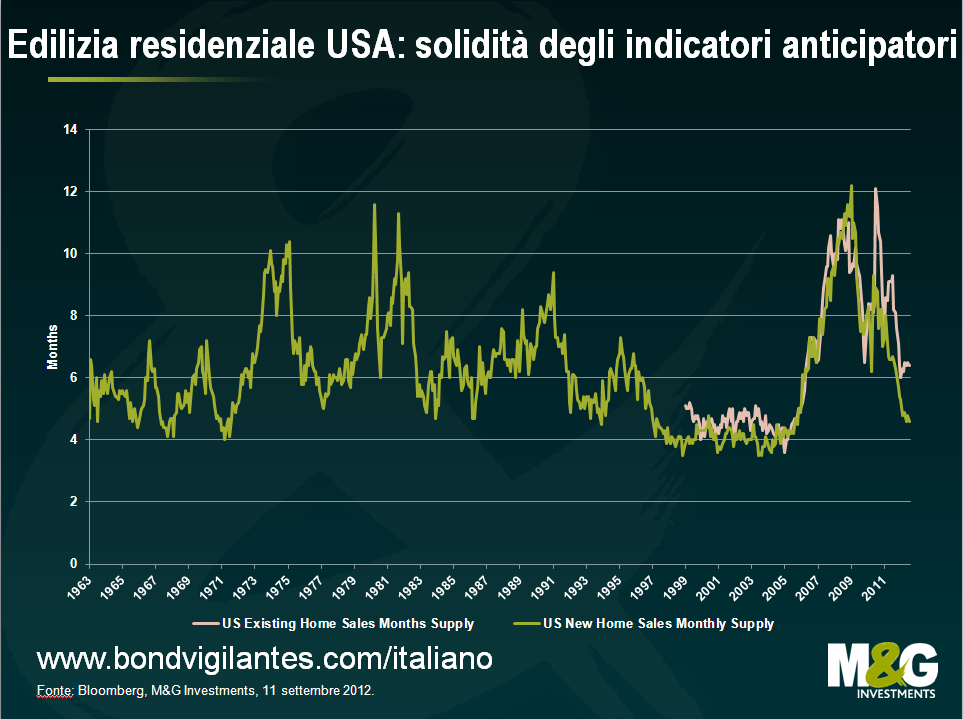

La banca centrale che sembra avere meno margine di manovra è la Fed. Certo, il calo della disoccupazione prosegue con una lentezza esasperante, ma il medesimo tasso di disoccupazione è un indicatore ritardato. Probabilmente la variabile più importante per l’economia USA è costituita dal mercato residenziale. I consumatori americani sono quasi riusciti a liberarsi dei debiti e, se si riprende l’edilizia abitativa, va bene per i consumatori, va bene per le banche, che possono ricominciare a concedere prestiti, e va bene anche per la crescita economica. I prezzi delle case negli Stati Uniti stanno (giusto) risalendo e alcuni indicatori anticipatori lanciano segnali indiscutibilmente positivi. Nel biennio 2021/12 abbiamo seguito con attenzione l’andamento di parametri quali l’offerta mensile di case, che ci dice quanto durerà l’offerta di case sul mercato ai livelli di domanda correnti

Allora tale valore lasciava presagire una recessione in America (v. qui), oggi indica il contrario: nell’ultimo cinquantennio, questo parametro – che vanta peraltro una lunga storia – si è attestato su livelli più favorevoli solo poche volte, negli anni d’oro del 1997-2005.

Anche questo grafico mi preoccupa

Il parametro preferito dalla Federal Reserve per valutare l’inflazione implicita nelle quotazioni di mercato è il tasso break-even prospettico a 5 anni, e di recente le attese di inflazione hanno superato il 2,8%, il livello più alto in oltre un anno. Tale incremento è in parte dovuto alle dichiarazioni di Bernanke, ma colpisce comunque il divario rispetto all’estate 2010, quando la Fed si era detta pronta per il secondo round di allentamento quantitativo (QE2).

Nei prossimi messi e anni, la Fed potrebbe varare ulteriori misure di stimolo e siamo ancora molto lontani da un contesto di stagflazione stile anni Settanta, che probabilmente penalizzerebbe davvero tutte le asset class. Ma oggi la promessa di Bernanke appare sempre meno giustificata, e a farne le spese potrebbero essere sia i beni rifugio che gli asset rischiosi.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.