La Federal Reserve a corto di munizioni? E, se si, quali possono essere gli effetti sui mercati finanziari?

A quanto pare, quasi tutti gli strumenti finanziari hanno messo a segno un rialzo: nell’ultimo anno, gli investitori hanno guadagnato su Treasury USA, obbligazioni corporate, oro e persino titoli azionari italiani. Solo le valute e le piazze azionarie emergenti hanno dato risultati deludenti. Il concetto di diversificazione del portafoglio attraverso la scelta di asset non correlati non vale più, ma che importa se tutto sale?

Il primo grafico mostra l’S&P 500 (linea rosa, asse sinistro) contro il rendimento dei Treasury trentennali (linea verde, asse destro). In passato, i rendimenti dei Treasury e i listini azionari USA presentavano una forte correlazione, ma nell’ultimo anno i rendimenti dei buoni del Tesoro sono crollati, mentre l’equity è rimbalzato ai livelli del 2007. In base al concetto di valore temporale del denaro, ha senso un rialzo dei corsi azionari a fronte di un forte calo dei rendimenti dei Treasury, poiché, ceteris paribus, il valore attuale dei dividendi di una società, o il free cash flow o qualunque altro parametro, è sensibilmente aumentato in ragione di un tasso di sconto molto più basso.

Eppure questa correlazione mi lascia perplesso. Se tutto il mercato è salito in attesa della liquidità promessa dalle autorità monetarie, ogni asset class potrebbe scendere nel momento in cui la liquidità dovesse venir meno.

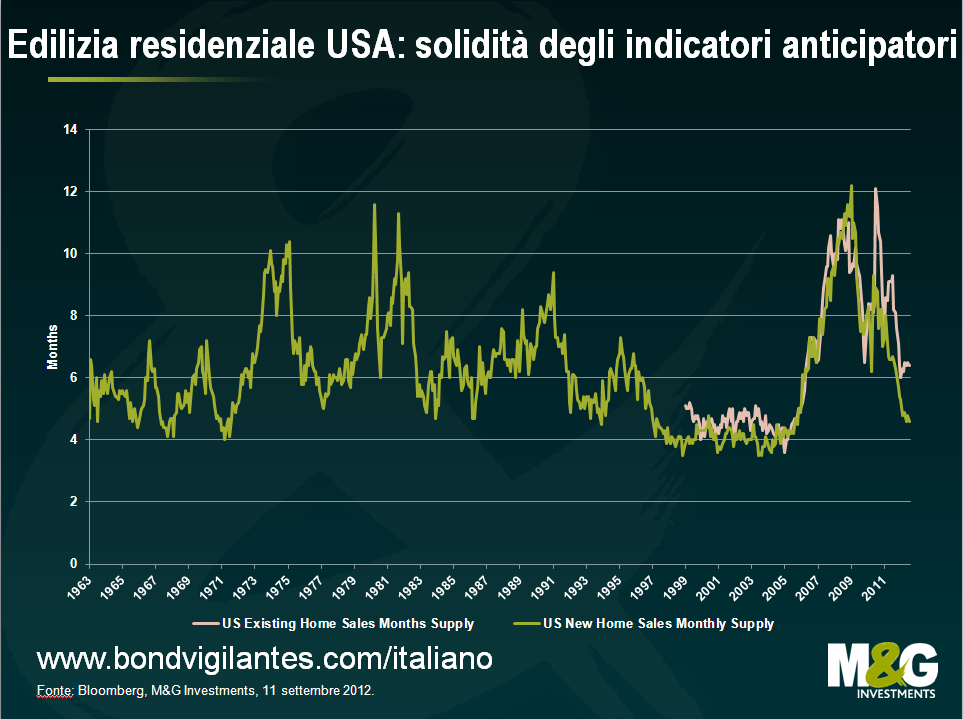

La banca centrale che sembra avere meno margine di manovra è la Fed. Certo, il calo della disoccupazione prosegue con una lentezza esasperante, ma il medesimo tasso di disoccupazione è un indicatore ritardato. Probabilmente la variabile più importante per l’economia USA è costituita dal mercato residenziale. I consumatori americani sono quasi riusciti a liberarsi dei debiti e, se si riprende l’edilizia abitativa, va bene per i consumatori, va bene per le banche, che possono ricominciare a concedere prestiti, e va bene anche per la crescita economica. I prezzi delle case negli Stati Uniti stanno (giusto) risalendo e alcuni indicatori anticipatori lanciano segnali indiscutibilmente positivi. Nel biennio 2021/12 abbiamo seguito con attenzione l’andamento di parametri quali l’offerta mensile di case, che ci dice quanto durerà l’offerta di case sul mercato ai livelli di domanda correnti

Allora tale valore lasciava presagire una recessione in America (v. qui), oggi indica il contrario: nell’ultimo cinquantennio, questo parametro – che vanta peraltro una lunga storia – si è attestato su livelli più favorevoli solo poche volte, negli anni d’oro del 1997-2005.

Anche questo grafico mi preoccupa

Il parametro preferito dalla Federal Reserve per valutare l’inflazione implicita nelle quotazioni di mercato è il tasso break-even prospettico a 5 anni, e di recente le attese di inflazione hanno superato il 2,8%, il livello più alto in oltre un anno. Tale incremento è in parte dovuto alle dichiarazioni di Bernanke, ma colpisce comunque il divario rispetto all’estate 2010, quando la Fed si era detta pronta per il secondo round di allentamento quantitativo (QE2).

Nei prossimi messi e anni, la Fed potrebbe varare ulteriori misure di stimolo e siamo ancora molto lontani da un contesto di stagflazione stile anni Settanta, che probabilmente penalizzerebbe davvero tutte le asset class. Ma oggi la promessa di Bernanke appare sempre meno giustificata, e a farne le spese potrebbero essere sia i beni rifugio che gli asset rischiosi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes