Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

In linea con lo spirito del 31 ottobre proviamo a fare del nostro meglio per mettervi paura. Cinque grafici da brivido, uno più spaventoso dell’altro.

1. Capitali che se la danno a gambe

L’incertezza che grava sull’Europa ha un impatto significativo sulla fiducia di investitori e consumatori, che si traduce in una rincorsa verso asset di qualità, come ben si evince dal grafico sottostante. Gran parte degli economisti concorda nell’affermare che la fuga di capitali può destabilizzare i mercati finanziari, far lievitare i costi di finanziamento di un Paese, ridurne la base imponibile e arrecare importanti ripercussioni sul sistema bancario nazionale. Se è vero che il capitale è la linfa vitale di un’economia, allora le economie dell’Europa periferica si stanno dissanguando.

2. Investimenti esteri nel debito sovrano in valuta locale: un’apparizione?

Dal 2007, molti mercati emergenti hanno visto ingenti flussi di capitali. A nostro avviso l’aumento percentuale degli investimenti esteri nel debito sovrano in valuta locale ha un che di spettrale. I flussi possono infatti sparire con la stessa velocità con cui appaiono. Si tratta di un rischio rilevante, cui avevamo già accennato a luglio.

3. Dolcetto o scherzetto? La dipendenza dai generi alimentari

Per una consistente porzione della popolazione mondiale, i generi alimentari rappresentano la componente fondamentale del paniere consumi. A fronte del riscaldamento globale, dell’aumento demografico, della scarsità dell’offerta e dell’incremento della domanda, i prezzi alimentari e l’inflazione continueranno a influenzare le nostre vite. E che cosa fanno i governi e le autorità?

4. Il crescente debito pubblico e le nazioni zombie

Nelle economie avanzate il debito pubblico lordo in percentuale del PIL è vicino ai livelli record. Si discute molto su come le autorità di diversi Paesi risolveranno i problemi legati al debito. Se non ci riusciranno, quei Paesi rischiano di essere tagliati fuori dai mercati obbligazionari, diventando veri e propri zombie. È quindi meglio ricorrere all’austerità fiscale o cercare di incentivare la crescita con politiche di stimolo? E provare con la repressione fiscale? Indipendentemente dalla risposta, per essere di nuovo competitivi molti Paesi dovranno attuare importanti cambiamenti strutturali.

5. Un sistema finanziario mostruoso

Il sistema finanziario globale può tranquillamente essere definito un mostro. Le sue dimensioni, pari oggi a USD 255.855.541.100.000 (quasi 256.000 miliardi), sono cresciute di circa il 140% dal 2002. Giusto per dare l’idea, si stima che la Via Lattea comprenda 200-400 miliardi di stelle. Il valore del sistema finanziario globale è salito a quasi il 367% del PIL mondiale. Buona fortuna a tutte le banche centrali che stanno cercando di addomesticare la bestia.

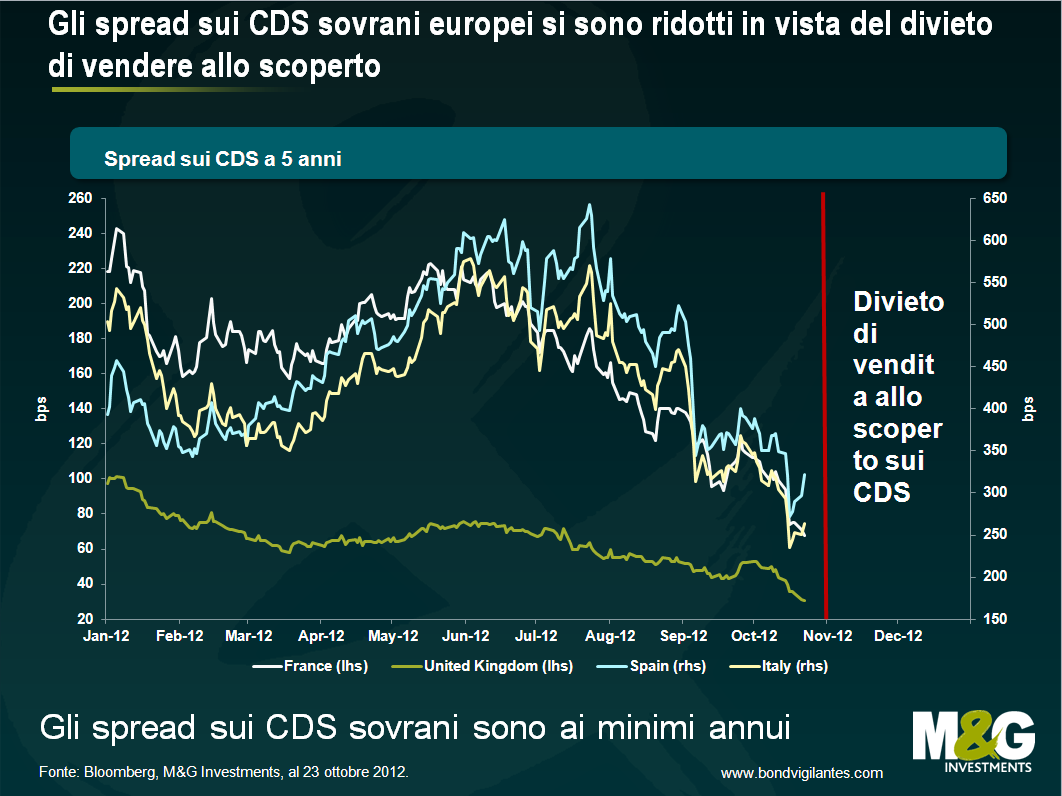

A partire da metà 2012 i differenziali di credito dei titoli di Stato nell’Europa “periferica” si sono sostanzialmente ridotti. Gli spred sui CDS spagnoli a 5 anni sono infatti passati da 600 a circa 300 punti base e quelli italiani da 500 a 250 pb, mentre in Irlanda si è scesi addirittura a 200 bps. Tale performance è ascrivibile almeno in parte alle dichiarazioni rese da Mario Draghi in luglio: “Nell’ambito del nostro mandato, la BCE è pronta a fare tutto il necessario per preservare l’euro. E credetemi: sarà abbastanza”. Parole cui lo stesso Draghi ha dato seguito in settembre con l’annuncio dell’Outright Monetary Transactions (OMT), un programma che prevede l’acquisto (a determinate condizioni) di titoli sovrani a breve dei Paesi dell’area euro penalizzati da premi eccessivamente elevati per il rischio di frattura dell’unione monetaria. La svolta positiva del sentiment degli investitori obbligazionari potrebbe dunque dipendere dalla fiducia riposta negli sforzi delle autorità europee per “salvare” le piazze periferiche.

Ma c’è un altro fattore che potrebbe aver sortito un effetto altrettanto positivo. Negli ultimi mesi i gestori di hedge fund ed altri asset managers hanno capito che la Normativa UE pubblicata in aprile relativa alla vendita allo scoperto di CDS sui titoli sovrani potrebbe costringerli a chiudere le posizioni short assunte sulle obbligazioni governative dei Paesi in difficoltà. La Normativa vieta infatti l’investimento non coperto (“nudo”) ai CDS sovrani di Stati membri dell’Unione Europea (anche al di fuori dell’area euro); eventuali posizioni in essere dovranno quindi essere liquidate entro il 1° novembre 2012. Si definisce “nuda” un’esposizione non coperta a obbligazioni governative sottostanti – come nel caso di giudizio pessimista sull’affidabilità creditizia di uno Stato. La posizione corta può essere chiusa concludendo un contratto CDS di segno opposto o acquistando i titoli sovrani sottostanti per un importo analogo. Non rientrano nel provvedimento tali posizioni corte in essere da prima della pubblicazione della Normativa, mentre quelle assunte successivamente dovranno essere eliminate, che si tratti di CDS su un singolo titolo o di un indice di CDS che comprenda uno Stato membro dell’UE (per fare un esempio: non sarebbe possibile detenere una posizione corta nuda sull’indice iTraxx Sovx CEEMEA che rappresenta 15 Paesi dell’Europa centro-orientale, del Medio Oriente e dell’Africa, fra cui la Polonia). Data la validità della Normativa a livello globale, il divieto si applicherebbe anche a una banca di Singapore che operi con una compagnia di assicurazioni USA da un ufficio situato in Cile.

Ora che novembre è alle porte, il mercato si muove in un’unica direzione.

Se probabilmente ci sarà una qualche forma di esenzione per i market maker (non vi è la certezza assoluta), non ci sono però più controparti disposte a rilevare le posizioni scoperte assunte dagli investitori più pessimisti sull’area euro, i quali sono quindi costretti a coprire tali posizioni a costi sempre più esorbitanti, accentuando in tal modo lo short squeeze.

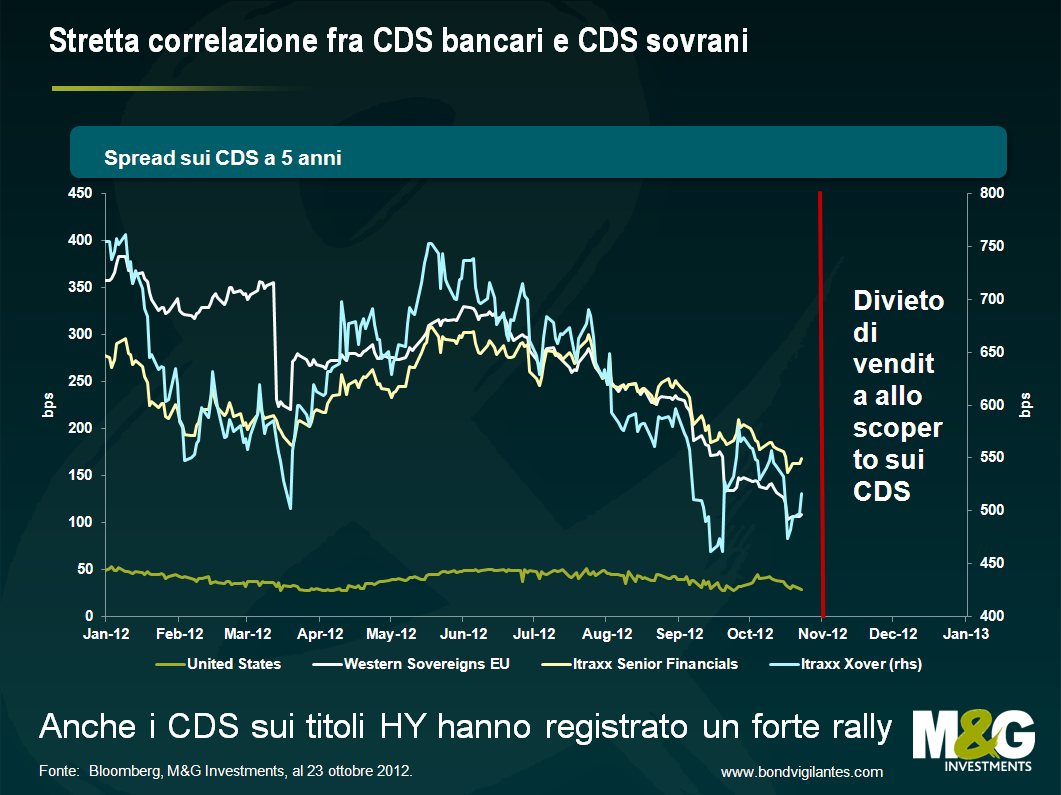

Gli effetti della Normativa si fanno sentire anche al di là dei confini di Eurolandia. I CDS britannici sono scesi a 30 punti base, nonostante il rallentamento della crescita e la situazione fiscale (per non parlare della possibilità di perdita del rating AAA nei prossimi mesi). Si riscontra un impatto analogo negli Stati Uniti, oltre a una correlazione molto stretta con i CDS sovrani, i titoli bancari e persino le emissioni high yield del vecchio continente (si veda l’indice Itraxx Xover nel grafico). In altre parole, potrebbe il rally delle obbligazioni rischiose osservato negli ultimi mesi essere legato almeno in parte a questo divieto sui CDS scoperti? E quindi potrebbe la scadenza del 1° novembre segnare la fine di questo trend? Infine, data la forte interdipendenza fra emissioni sovrane e settore bancario in Europa, assumeranno in futuro gli investitori posizioni allo scoperto sugli istituti di credito anziché sui titoli di Stato?

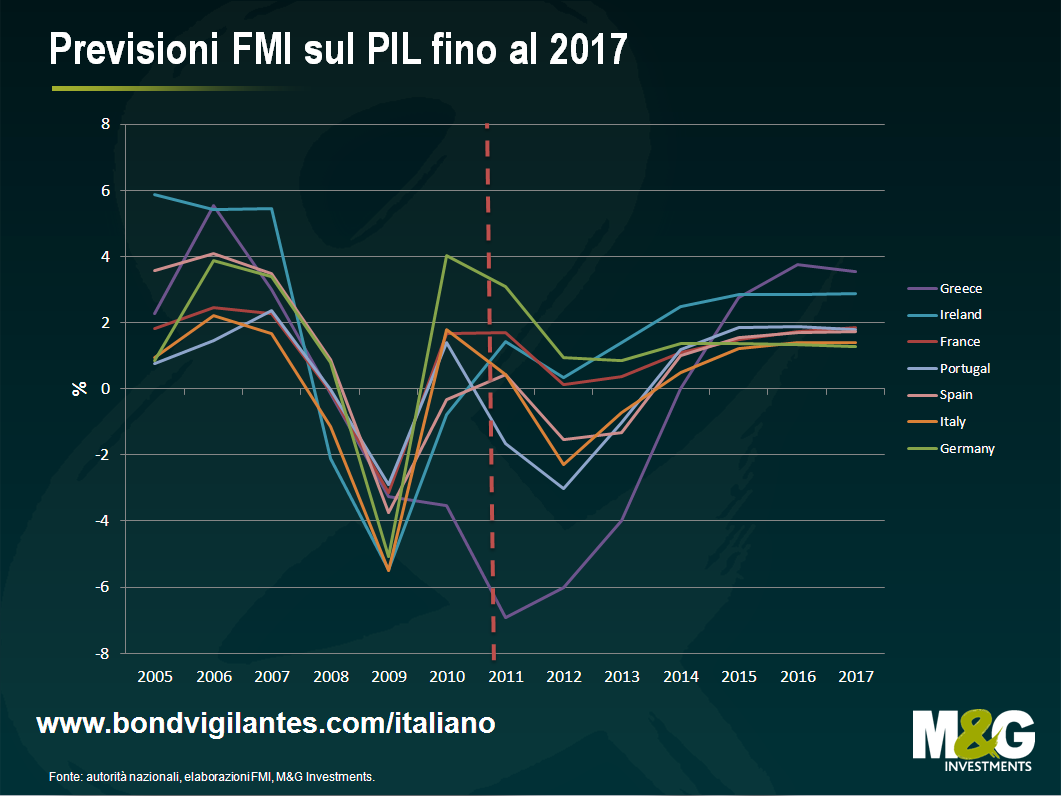

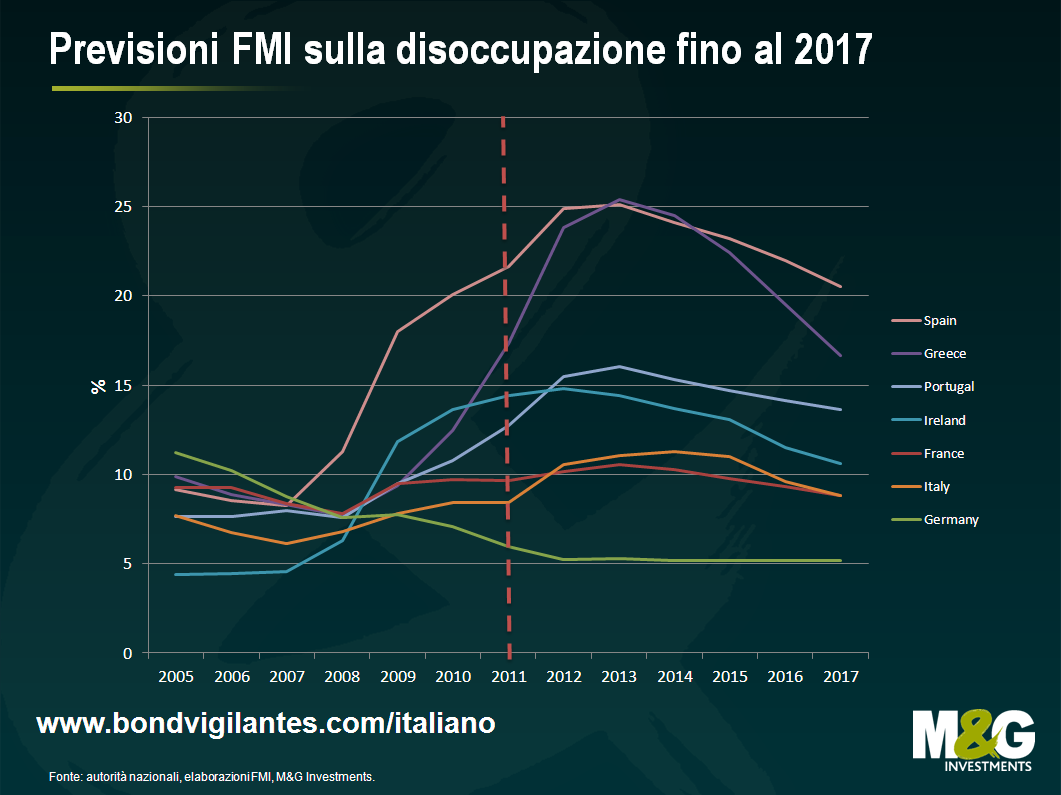

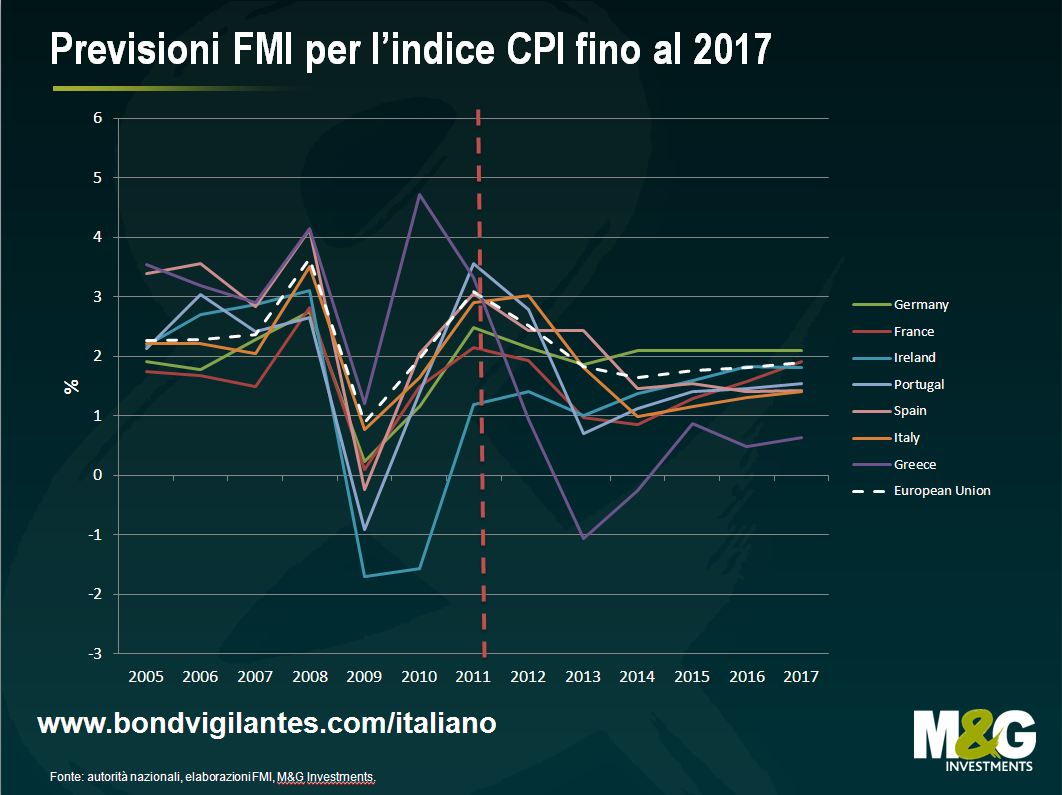

Le ultime stime del Fondo Monetario Internazionale sul futuro dell’economia globale (World Economic Outlook – WEO) rese note la scorsa settimana hanno avuto grande risalto sulla stampa e sulle piazze finanziarie. Come già accennato più volte in passato, riteniamo che l’FMI faccia un lavoro eccezionale. Ma le ipotesi contenute nel WEO, la sua pubblicazione più importante, fanno sorridere. È già difficile formulare previsioni a cinque mesi, figuriamoci a cinque anni!

Tuttavia, dal momento che a tutti piacerebbe sapere cosa ci riserva il futuro, ecco a voi le anticipazioni dell’FMI.

Partiamo dalle stime sulla crescita del PIL di Francia, Germania, Grecia, Irlanda, Italia, Portogallo e Spagna. Grecia, Portogallo, Spagna e Italia usciranno dalla recessione nel 2014, registrando progressi consistenti entro il 2015. Ma le economie più brillanti saranno Grecia e Irlanda, che supereranno la fase critica legata al regime di austerità e alla preservazione dell’unione monetaria e nel 2016 avanzeranno rispettivamente del 3,8% e del 2,9%. La povera Germania, Cenerentola europea, conseguirà un’espansione di appena l’1,328%.

So cosa state pensando. È stupendo! E che cosa succederà al mercato del lavoro di questi Paesi? Niente paura, l’FMI ha pensato anche a questo, e ha un’altra buona notizia: la disoccupazione diminuirà in tutta Europa (forse gli operai smetteranno di cercare lavoro, chi lo sa, o forse assisteremo a una migrazione di massa).

Inoltre, tutti gli sforzi della BCE le consentiranno di raggiungere l’obiettivo prioritario della sua politica monetaria: un’inflazione appena al di sotto del 2% nel medio periodo.

Pare dunque che nel 2017 il posto migliore in cui vivere in Europa sarà la Grecia. Un tasso di disoccupazione in rapido calo, un’inflazione modesta e una crescita fra le migliori nella regione: cosa volere di più? Senza contare che lì la vita ora costa meno, dal momento che i prezzi delle case sono scesi del 21,6% dai livelli massimi. Ma allora perché i Greci se ne vanno?

Il 9 ottobre 2007 il totem del capitalismo, l’indice S&P 500, ha segnato un massimo di 1.565 punti. Ieri sera l’Indice americano ha chiuso a quota 1.441. E allora, a cinque anni dall’inizio della crisi finanziaria, a che punto siamo nel risolverla?

Dagli Stati Uniti arrivano buone notizie. Abbiamo scritto più volte sul fattore che ha scatenato in origine la crisi nella più importante economia del mondo, cioè l’implosione del suo mercato immobiliare. I miglioramenti che abbiamo notato di recente sono un segnale importante di uscita da questa crisi. L’economia americana sembra muoversi nella giusta direzione ed il suo sistema finanziario appare di nuovo solido, nonostante un tasso di disoccupazione ostinatamente elevato. L’azione del governo, che ha varato misure di sostegno come l’acquisizione di partecipazioni in alcune banche edeciso di non intervenire in alcune situazioni dolorose – come il fallimento di Lehman Brothers o attuando pignoramenti immobiliari – ha avuto sostanzialmente successo.

Nel Regno Unito l’economia ed il mercato creditizio non hanno ancora recuperato un pieno stato di salute e il governo continua a detenere partecipazioni residue in alcune delle maggiori banche. I problemi che affliggevano il Paese cinque anni fa sono ancora presenti, seppure in forma meno grave. Queste difficolta’ sono state sia sottolineate di recente dal Financial Times con articoli sulla decisione del’ FSA di allentare ulteriormente la normativa bancaria per incoraggiare il credito e sostenere il sistema finanziario sia riprese anche nel discorso tenuto ieri sera dal governatore della Banca d’Inghilterra alla mia vecchia università dove ha spiegato che si può contribuire ad evitare le crisi finanziarie anche permettendo alle banche centrali una maggior flessibilità sugli obiettivi di inflazione.

L’Europa, il terzo sistema finanziario più importante del mondo occidentale, deve affrontare problemi tutti suoi. A cinque anni dal picco della crisi abbiamo vissuto questa strana situazione in cui il corteo di auto del Cancelliere tedesco Angela Merkel, volata ad Atene per cercare di risolvere la questione dei continui aiuti alla Grecia, attraversava una città affollata di manifestanti non autorizzati. Abbiamo scritto molte volte della discutibile sostenibilità di una moneta unica tenuta in piedi da motivazioni politiche, e l’accesso ai finanziamenti per gli Stati, i cittadini e le imprese rimane difficile in molte parti di questo apparato.

Siamo convinti che il sistema finanziario complessivo dunque sia da migliorare con una combinazione sia di interventi governativi sia privati. Su questo fronte, gli Stati Uniti hanno aperto la via e il Regno Unito li segue a distanza, si spera con risultati positivi. Tuttavia, in Europa i problemi sono esacerbati dal regime della moneta unica, in cui la necessità di un intervento politico è relativamente più grande che l’esigenza di cambiamenti nel settore privato. Continuiamo a chiederci con preoccupazione se le autorità attueranno i necessari interventi politici. Così, a cinque anni di distanza, sembra che i Paesi occidentali stiano percorrendo il cammino verso l’uscita dalla crisi, anche se con diverse velocità e differenti livelli di successo.

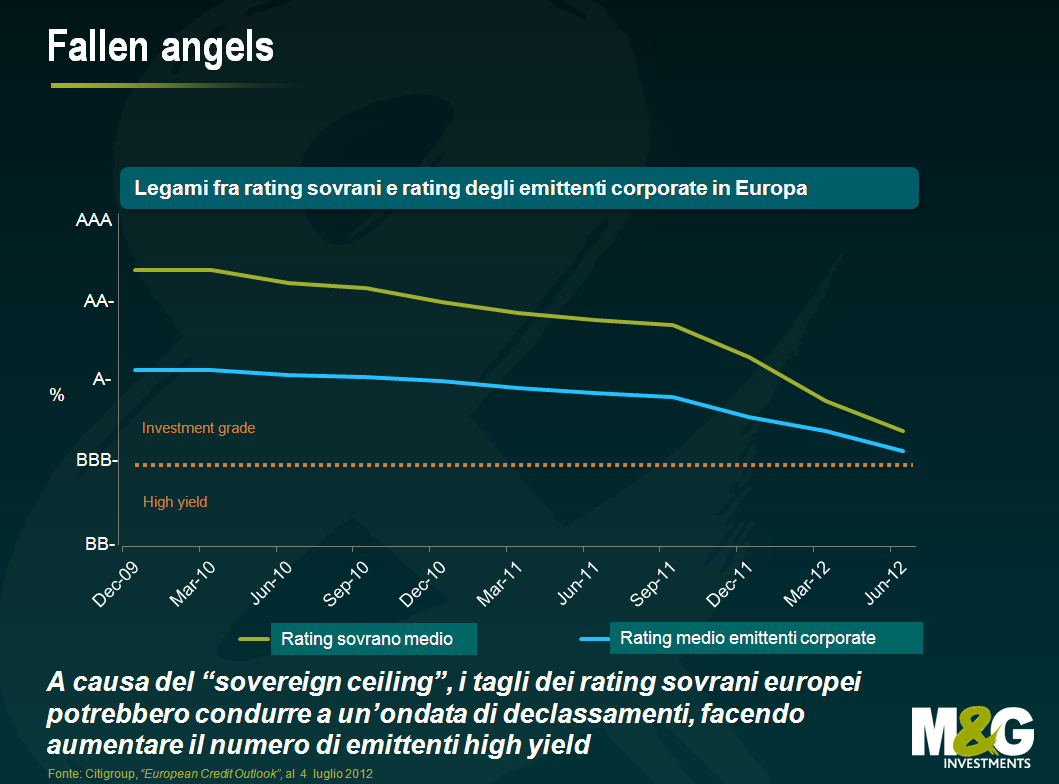

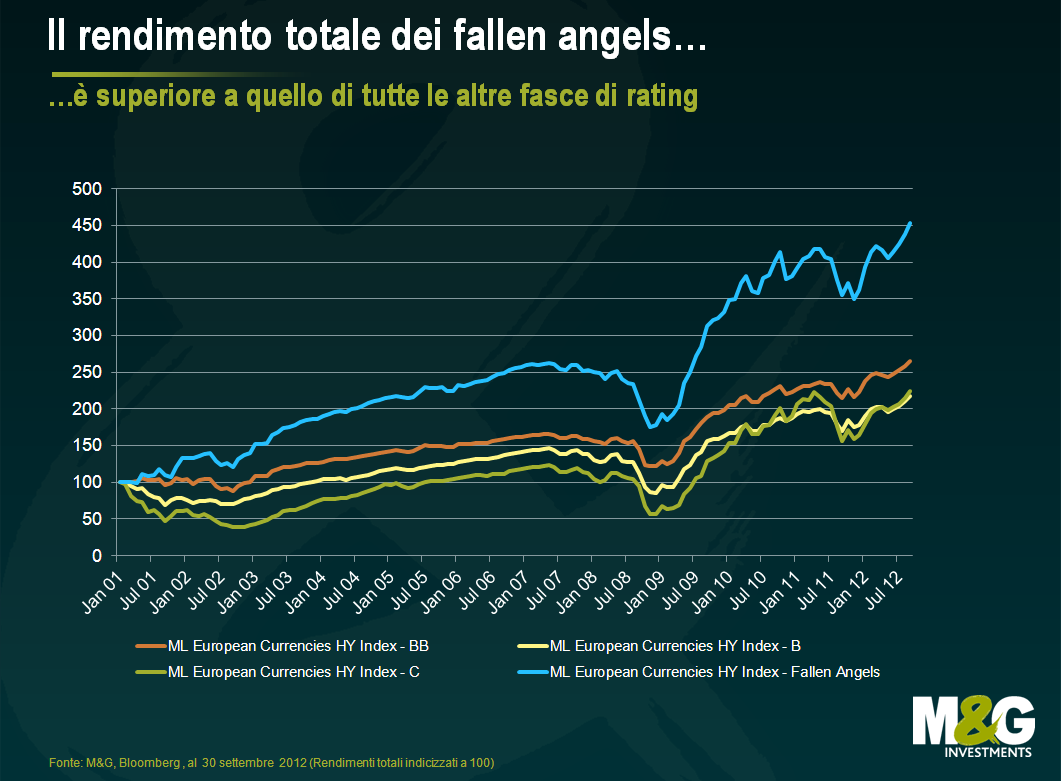

Qualche mese fa Stefan ha scritto circa la possibilità che le revisioni al ribasso dei rating sovrani possano spingere importanti società europee in territorio high yield trasformandole in fallen angels, cioè emittenti il cui rating è stato declassato da investment grade a high yield. Un fenomeno di cui si è occupato di recente anche il Financial Times. Il grafico seguente illustra quanto il rating sovrano medio europeo sia vicino al livello sub-investment grade.

Le agenzie di rating applicano, con vari livelli di di flessibilità, un “tetto” al merito di credito assegnabile agli emittenti corporate (il cosiddetto “sovereign ceiling”) che è legato al rating sovrano dei rispettivi Paesi. Per esempio, S&P non ha un limite rigido al numero di notch superiori al rispettivo rating sovrano, mentre Moody’s prevede meno generosamente che il rating degli emittenti non finanziari possa superare al massimo di due notch (di un solo notch per gli emittenti finanziari) il livello di affidabilità creditizia del Paese in cui hanno sede. In effetti la qualità delle imprese emittenti tende a presentare una forte correlazione con quella dei rispettivi Paesi, dovuta all’ esposizione della medesima azienda all’economia nazionale ma anche alla capacità del governo di imporre imposte e tasse (o peggio), se necessario.

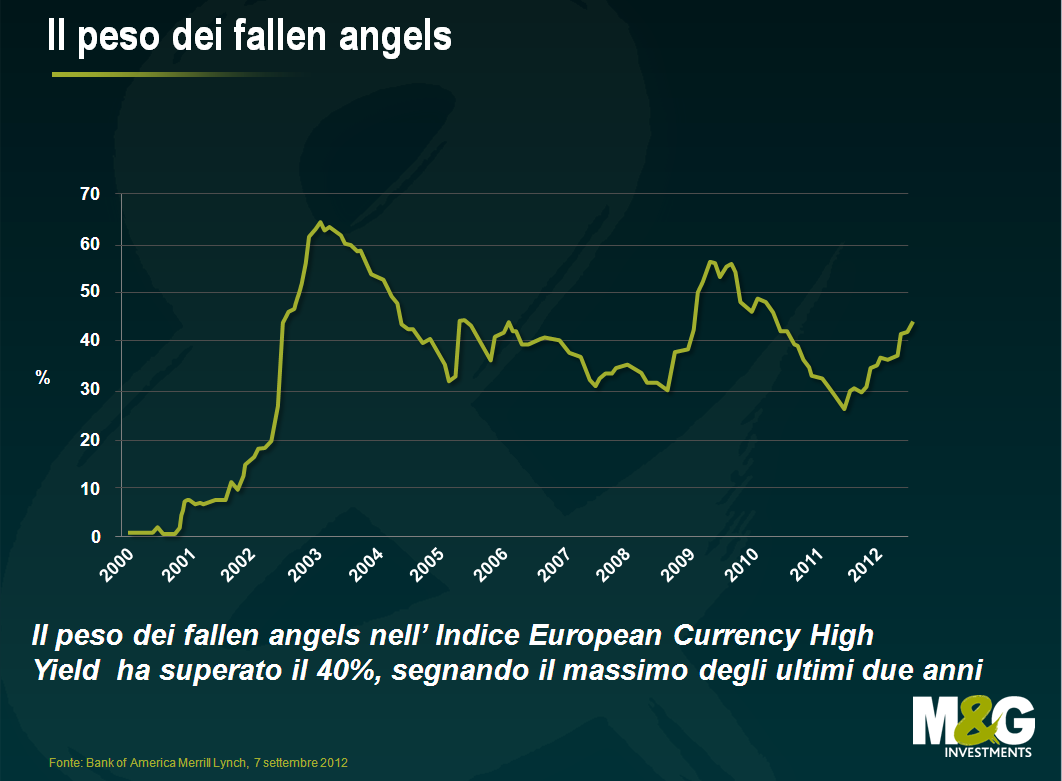

Ciò a cui il mercato non presta sufficientemente attenzione è il ruolo degli attuali fallen angels, cioè le società che sono passate da un indice investment grade a un indice high yield nel periodo da inizio anno ad oggi. Da gennaio 2012 il loro peso nell’Indice Bank of America Merrill Lynch European Currency High Yield è aumentato del 15% circa al 43,66%, toccando il massimo da più di due anni.

Un aspetto ancora più interessante è il loro contributo nel tempo al rendimento totale di settore.

Nel tempo i fallen angels hanno sovraperformato in misura significativa l’insieme delle componenti dell’indice originariamente emesse come high yield, generando un rendimento annualizzato superiore negli ultimi 3, 5, 7 e persino 10 anni (rispettivamente +2,59%, +3,70%, +2,87% e +3,24%).

Molti futuri fallen angels potrebbero essere diversi dai loro predecessori dal punto di vista della qualità creditizia. In passato, i tagli dei rating che spingevano gli emittenti corporate e bancari in territorio high yield erano dovuti principalmente a fattori legati alle singole società, come il deterioramento della situazione patrimoniale o prospettive deludenti sul fronte dei ricavi. Di conseguenza, in termini di rischio, i fallen angels non differivano dal resto dell’universo high yield.

Possiamo dire lo stesso oggi? Esaminando la lista delle 110 società europee divenute fallen angels nel 2012, si rileva che in 41 casi il declassamento è avvenuto in seguito al taglio dei rating sovrani (in particolare i rating di Paesi europei periferici come Spagna, Italia e Portogallo). Ciò vale per il 37%, cioè più di un terzo, dei declassamenti totali. L’aumento del numero di società divenute fallen angels a causa di “fattori esterni” (cioè in seguito al taglio dei rating sovrani dovuto alla crisi del debito dell’Eurozona, più che per un deterioramento intrinseco della performance aziendale) ha un impatto potenzialmente significativo sul segmento BB del mercato high yield. È probabile che questo aumento della qualità sottostante del mercato, ipotizzando simili caratteristiche storiche di rischio/rendimento, possa avere un impatto positivo sui rendimenti high yield nel loro complesso. D’altra parte, considerando la migliore qualità di questi emittenti declassati (minore indebitamento, migliori flussi di cassa, presenza globale), è probabile che al loro ingresso negli indici high yield i rendimenti siano ben interpretati dal mercato e quindi potenzialmente più bassi e che la loro performance futura possa essere potenzialmente inferiore a quella delle “vere” emissioni.

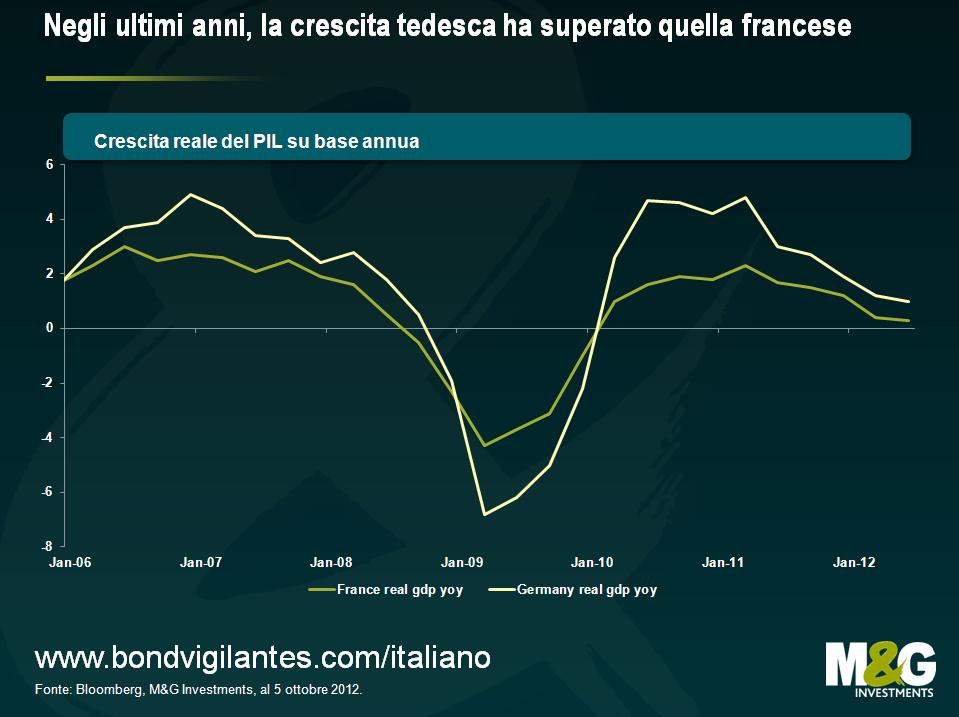

Dall’inizio del 2011, la crescita economica francese è stata molto deludente, scendendo da un tasso annuo del 2,5% scarso allo 0,3% nel secondo trimestre del 2012. Naturalmente, l’intera eurozona ha vissuto una fase di debolezza, ma la crescita francese è rimasta al di sotto di quella dei Paesi “forti” dell’Unione Europea. Nello stesso periodo il PIL tedesco è aumentato almeno del 2% in ogni trimestre salvo negli ultimi due nei quali si è attestato all’1%. L’indice PMI per Settembre mostra ancor più ampia divergenza, con una flessione più accentuata della Francia sia nell’attività manifatturiera che nei servizi, contro un rafforzamento della Germania.

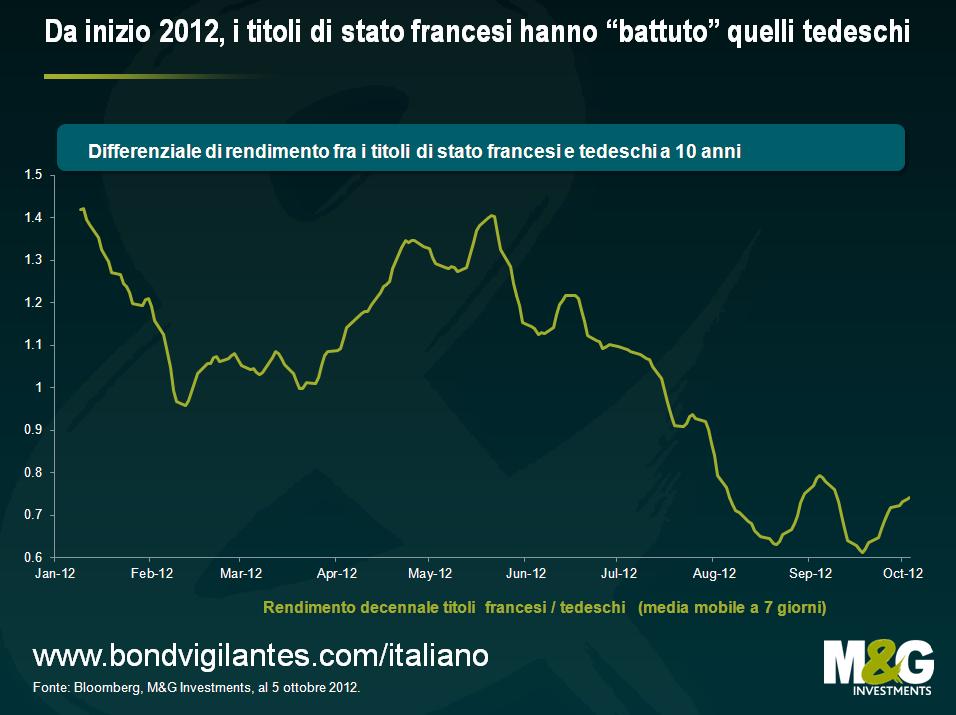

Certo, potrebbe anche andare peggio: Grecia, Portogallo, Spagna e Irlanda presentano una crescita molto più limitata e forse, fattore ancora più preoccupante, tassi di disoccupazione più elevati. In Spagna, la disoccupazione è salita nel complesso dall’8% del 2007 al 25% di oggi, con quella giovanile che supera addirittura il 50%. La disoccupazione totale francese invece si attesta invece “solo” al 10,3%. L’altra grande differenza è che i mercati obbligazionari considerano la Francia parte dei paesi forti dell’Euro, non di quelli periferici. Se si osservano i tassi dei CDS a 5 anni (il costo in punti base per assicurare il debito sovrano contro il rischio di default), la Francia è scambiata a 110 bps/anno, rispetto all’ Irlanda a 300 bps, l’Italia a 325 bps e la Spagna a 370 bps. E sebbene vi sia ancora una notevole differenza con i CDS tedeschi a 54 bps, da maggio lo spread fra il debito sovrano tedesco e quello francese si è significativamente ridotto, passando da oltre l’1,4% allo 0,75%. Tale contrazione riflette in parte la percezione di un minore rischio di default/frattura dell’Eurozona a seguito della dichiarazione del Presidente Draghi, che ha affermato la BCE avrebbe adottato qualunque misura necessaria per salvare l’Euro, anche l’acquisto di titoli sovrani a breve scadenza dei Paesi in difficoltà. Tuttavia questo relativo miglioramento ha coinciso con l’elezione a maggio di François Hollande, primo Presidente francese di sinistra in due decenni.

Hollande è stato eletto sulla base di un inasprimento fiscale per i piu’ ricchi, e un impegno a mettere un tetto al deficit di bilancio della Francia. Pertanto, il Disegno di Legge Finanziaria (PLF) per il 2013 varato la settimana scorsa non ha sorpreso il popolo: esso prevede infatti un giro di vite costituito per un terzo dalle imposte sui redditi delle famiglie, un terzo da un incremento dell’imposizione fiscale sulle società e un terzo da tagli alla spesa pubblica. Goldman Sachs stima che il prelievo fiscale salirà dal 44,9% al 46,3% del PIL. Ma anche questa stretta relativamente energica della politica fiscale (e le proiezioni si basano su una crescita del PIL più elevata di quanto molti ritengano possibile, specialmente alla luce dello stesso inasprimento fiscale e del clima di austerità) non impedisce un aumento del rapporto debito/PIL a oltre il 90% nel 2013. Occorre notare che il 90% è il livello che, secondo Rogoff e Reinhart, pregiudica la capacità di crescita di un’economia. Tuttavia, se l’austerità fiscale “funzionera’”, la Francia dovrebbe avviarsi al pareggio di bilancio entro 3 o 4 anni.

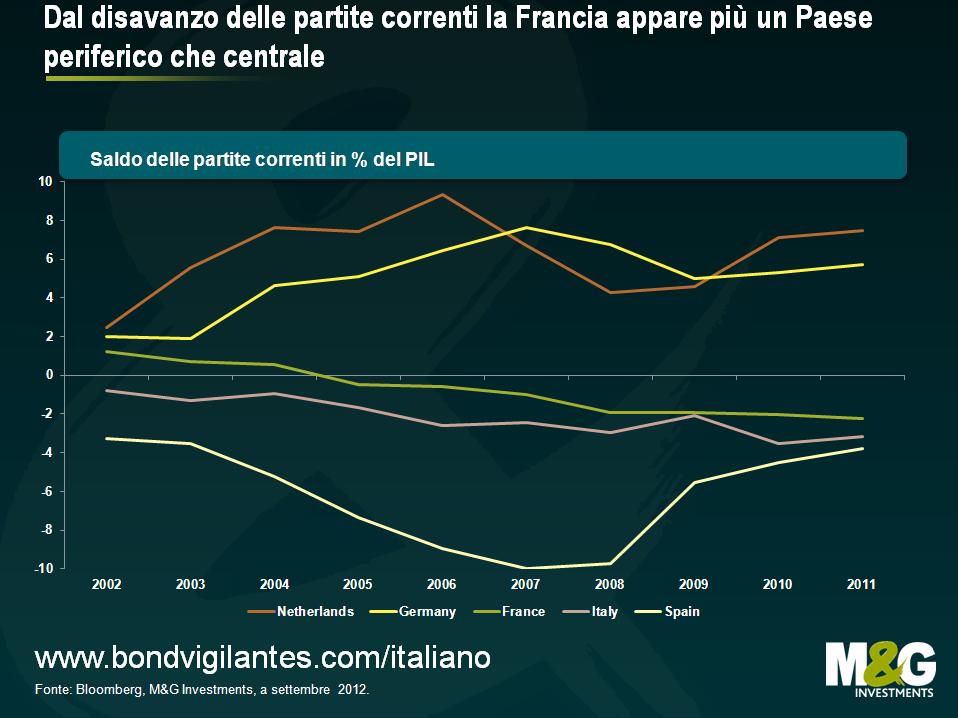

Ma torniamo alla capacità della paese di crescere e uscire dal buco fiscale. La competitività resta preoccupante. La Francia registra ancora un forte disavanzo delle partite correnti, assomigliando più alla Spagna o all’Italia che a Paesi chiave come la Germania o l’Olanda (anche se il deficit non è così grave come quello del Regno Unito, pari al 5,4%, il motivo principale per cui riteniamo molto sopravvalutata la sterlina).

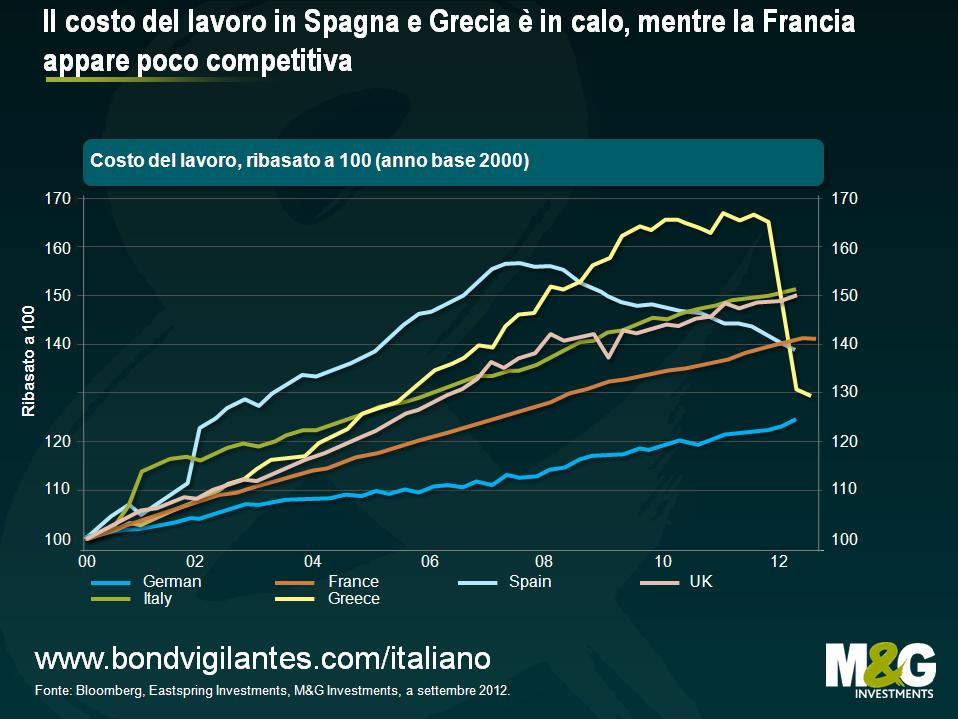

In un modello economico classico, un Paese con un deficit delle partite correnti come questo svaluterebbe la valuta per stimolare le esportazioni. La moneta unica dell’Eurozona però non permette di farlo, così si dovrà procedere invece ad una svalutazione interna. Fin dalla creazione della moneta unica, l’economia tedesca ha sempre battuto il mercato grazie alle esportazioni. E non è un caso: dopo il crollo della Cortina di Ferro, le aziende tedesche si sono accordate con i sindacati (una sorta di neo-corporativismo nel quale governo, imprese e lavoratori sono partner sociali di un medesimo contesto capitalista) sull’adozione di limitazioni salariali che hanno permesso alle industrie manifatturiere di non cercare manodopera più a buon mercato a est. Ciò significa che nei 12 anni dalla creazione della moneta unica, in Germania il costo del lavoro è cresciuto in misura inferiore al 25%. In Grecia è invece aumentato del 65%, in Spagna del 55% e in Francia del 40%. I costi della manodopera in Francia sono quindi aumentati più del 15% rispetto a quelli tedeschi, implicando una significativa erosione della competitività relativa nel cuore dell’Europa.

È chiaro che la “svalutazione interna” si sta verificando in Grecia e in Spagna, dove il costo del lavoro è sceso drasticamente e la disoccupazione è salita alle stelle. Non dico che ciò sia positivo: mentre nel medio periodo tale svalutazione stimolera’ le esportazioni perché le aziende delocalizzano nelle regioni a minor costo, nel breve termine questa strategia potrebbe fermare la crescita di Spagna e Grecia tanto da rivelarsi una medicina che uccide il paziente. Tuttavia, se esistono capitali da investire in impianti, macchinari e risorse umane in Europa, una volta svanite le incertezze, questi capitali andranno in Francia o in una Spagna dall’economia ristrutturata in cui i costi sono più bassi?

Una politica di forte austerità gridata ai quattro venti non sembra in grado di generare grandi risultati – basti guardare il Regno Unito dove sono stati portati a termine meno del 10% dei tagli alla spesa pubblica programmati dalla coalizione di governo, eppure l’impatto psicologico sull’economia si è rivelato pesante, tanto che da quando è cominciata la crisi del credito il Regno Unito ha sottoperformato non solo gli USA (che hanno portato avanti una politica di stimolo fiscale nel buon vecchio stile keynesiano) ma anche l’Eurozona, da molti considerata un’area disastrata dal punto di vista economico, sebbene nel periodo considerato abbia sovraperformato il medesimo Regno Unito del 2% circa del PIL (e presenti altresì un più basso rapporto debito/PIL , tenendo conto del dato regionale complessivo).

Le prospettive della Francia sotto il profilo fiscale sono fosche: crescere (o andare in default) è sempre stato il metodo più sicuro per ridurre l’indebitamento dello stato, e perfino un tasso di crescita reale annuo del 2% (ottimisticamente previsto dal governo a partire dal 2014) non determina una significativa riduzione del rapporto debito/PIL; certamente un livello del 40% – 50% di norma associato a un economia a tripla A sembra molto lontano. Forse, la forte riduzione dei rendimenti dei titoli di stato francesi rispetto a quelli tedeschi, che godono (per il momento) del rating AAA, si è ormai esaurita. Per la Francia, si profilano ancora all’orizzonte numerosi rischi economici e sociali: non dimentichiamo che anche il premier spagnolo Rajoy è stato eletto in base a un programma di consolidamento fiscale, ma ci è voluto meno di un anno perché gli elettori cambiassero idea in proposito.

Gli ultimi dati sull’andamento dell’economia britannica non sono così male: l’andamento del PIL nel secondo trimestre è meno peggio del previsto (-0,4% a fronte del -0,5% atteso), e se si esclude il settore immobiliare ancora debole, l’economia del Paese continua a crescere a un passo ragionevole, (anche se ancora sotto trend).

Ma fra le notizie di oggi c’è anche il significativo deterioramento del deficit delle partite correnti. Il divario negativo fra import ed export aumenta a 20,8 miliardi di sterline, equivalente al 5,4% del PIL. Anche il deficit del primo trimestre è stato rivisto: aumentato di 4 miliardi ad oltre 15 miliardi di sterline rispetto alla precedente stima. La forza relativa della valuta britannica continua ad ostacolare gli sforzi del governo per ribilanciare l’economia riducendo l’impatto dei consumi e aumentando produzione ed esportazioni. Ponderata su base commerciale, la sterlina si attesta attorno al picco degli ultimi quattro anni, favorendo la nostra dipendenza dai beni di consumo (con l’effetto collaterale positivo di aiutare a mantenere l’inflazione al di sotto del tasso obiettivo della Banca d’Inghilterra, per la prima volta da molto tempo).

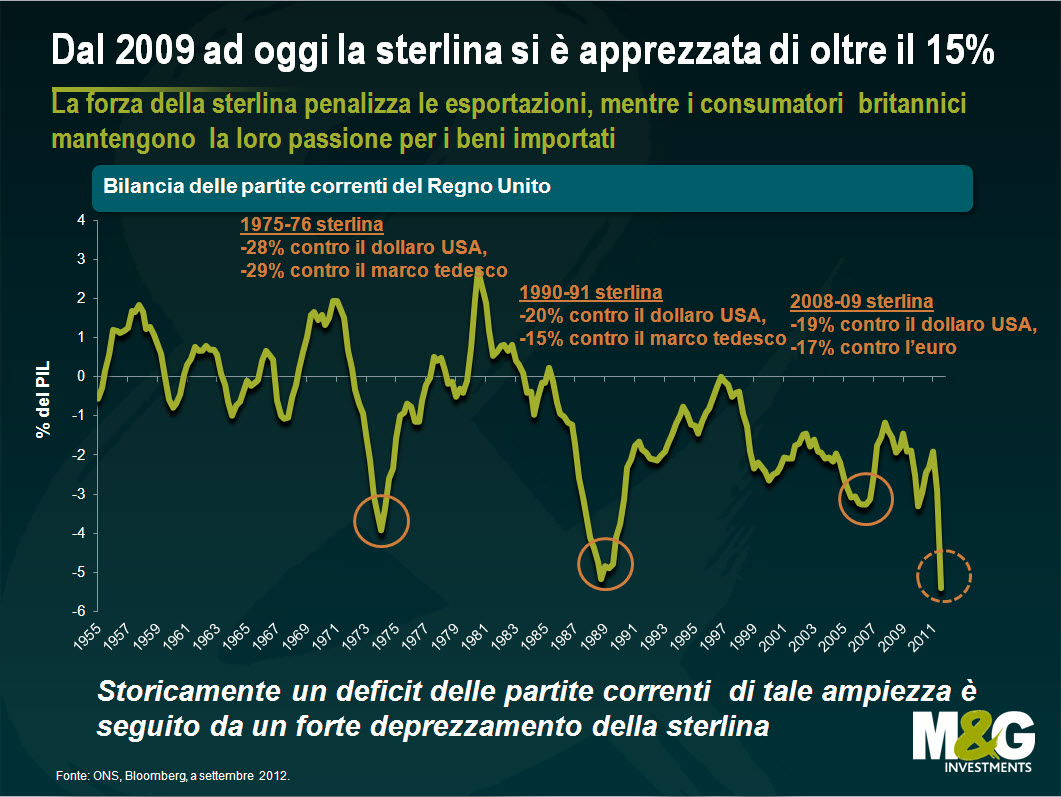

Chi è esposto alla sterlina, per ragioni di domicilio o per scelte di allocazione degli investimenti, può forse trarre un avvertimento dal grafico seguente, che illustra il saldo delle partite correnti del Regno Unito a partire dal 1955. Si può notare che i periodi in cui il deficit ha superato il 3% circa del PIL sono stati spesso seguiti da fasi di profonda debolezza della sterlina. A metà degli anni settanta la valuta britannica si è deprezzata di quasi il 30% nei confronti del marco tedesco e del dollaro Usa, e ha subito forti ribassi anche all’inizio degli anni novanta e durante la prima ondata dell’attuale crisi. Per tutte queste fasi di debolezza si possono citare naturalmente altri fattori (tra i quali la profonda crisi delle banche inglesi nel 2008, l’uscita dal meccanismo di cambio europeo nel settembre 1992, esattamente venti anni fa). Ma se lo status di “safe haven” del Regno Unito dovesse essere messo in discussione (per esempio in caso di perdita della tripla A dopo l’Autumn Statement, il discorso durante il quale il Cancelliere offrirà indicazioni sulla spesa pubblica per l’anno prossimo) i mercati valutari potrebbero avere la scusa per svalutare finalmente la sterlina.

Tra parentesi, in termini di parità di potere di acquisto (PPP, che si riferisce al livello dei tassi di cambio richiesti per equiparare i prezzi d’acquisto di un bene in differenti economie) la sterlina appare equamente valutata nei confronti dell’euro, conveniente rispetto al dollaro australiano (che appare sopravvalutato del 23%, e se siete andati in vacanza in Australia e avete pagato una montagna di sterline per una birra lo potete confermare) ma più cara di un 15% rispetto al dollaro Usa.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.