Le delizie dei Fallen Angels – i rendimenti delle società declassate a “junk”

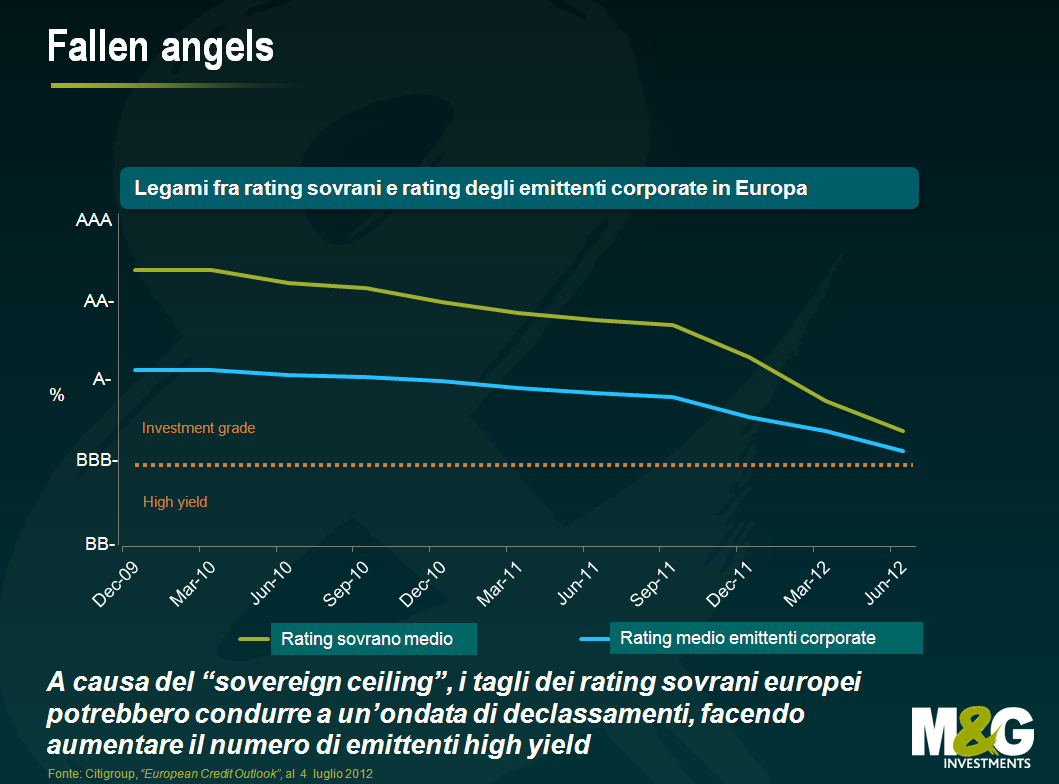

Qualche mese fa Stefan ha scritto circa la possibilità che le revisioni al ribasso dei rating sovrani possano spingere importanti società europee in territorio high yield trasformandole in fallen angels, cioè emittenti il cui rating è stato declassato da investment grade a high yield. Un fenomeno di cui si è occupato di recente anche il Financial Times. Il grafico seguente illustra quanto il rating sovrano medio europeo sia vicino al livello sub-investment grade.

Le agenzie di rating applicano, con vari livelli di di flessibilità, un “tetto” al merito di credito assegnabile agli emittenti corporate (il cosiddetto “sovereign ceiling”) che è legato al rating sovrano dei rispettivi Paesi. Per esempio, S&P non ha un limite rigido al numero di notch superiori al rispettivo rating sovrano, mentre Moody’s prevede meno generosamente che il rating degli emittenti non finanziari possa superare al massimo di due notch (di un solo notch per gli emittenti finanziari) il livello di affidabilità creditizia del Paese in cui hanno sede. In effetti la qualità delle imprese emittenti tende a presentare una forte correlazione con quella dei rispettivi Paesi, dovuta all’ esposizione della medesima azienda all’economia nazionale ma anche alla capacità del governo di imporre imposte e tasse (o peggio), se necessario.

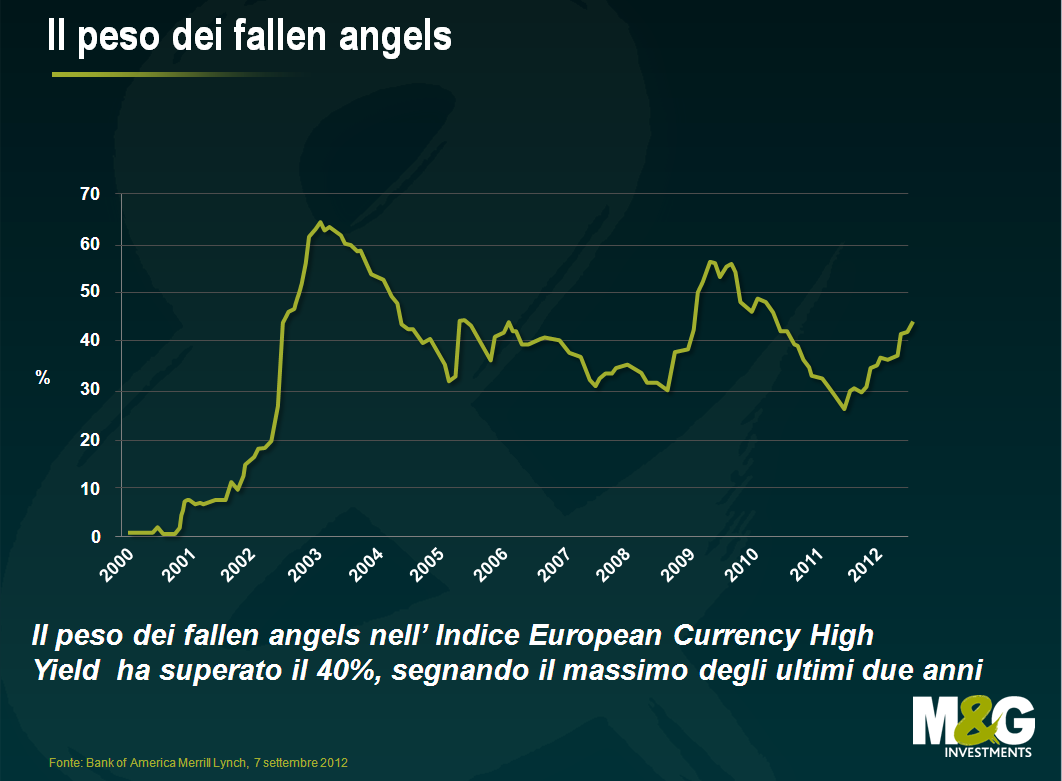

Ciò a cui il mercato non presta sufficientemente attenzione è il ruolo degli attuali fallen angels, cioè le società che sono passate da un indice investment grade a un indice high yield nel periodo da inizio anno ad oggi. Da gennaio 2012 il loro peso nell’Indice Bank of America Merrill Lynch European Currency High Yield è aumentato del 15% circa al 43,66%, toccando il massimo da più di due anni.

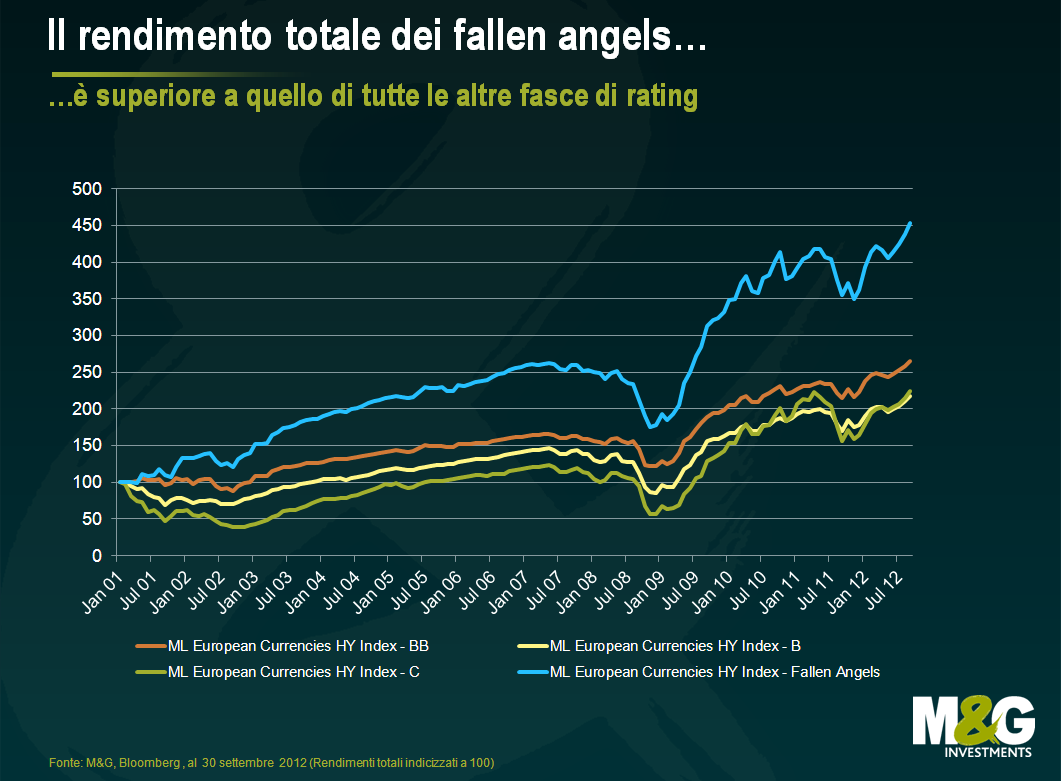

Un aspetto ancora più interessante è il loro contributo nel tempo al rendimento totale di settore.

Nel tempo i fallen angels hanno sovraperformato in misura significativa l’insieme delle componenti dell’indice originariamente emesse come high yield, generando un rendimento annualizzato superiore negli ultimi 3, 5, 7 e persino 10 anni (rispettivamente +2,59%, +3,70%, +2,87% e +3,24%).

Molti futuri fallen angels potrebbero essere diversi dai loro predecessori dal punto di vista della qualità creditizia. In passato, i tagli dei rating che spingevano gli emittenti corporate e bancari in territorio high yield erano dovuti principalmente a fattori legati alle singole società, come il deterioramento della situazione patrimoniale o prospettive deludenti sul fronte dei ricavi. Di conseguenza, in termini di rischio, i fallen angels non differivano dal resto dell’universo high yield.

Possiamo dire lo stesso oggi? Esaminando la lista delle 110 società europee divenute fallen angels nel 2012, si rileva che in 41 casi il declassamento è avvenuto in seguito al taglio dei rating sovrani (in particolare i rating di Paesi europei periferici come Spagna, Italia e Portogallo). Ciò vale per il 37%, cioè più di un terzo, dei declassamenti totali. L’aumento del numero di società divenute fallen angels a causa di “fattori esterni” (cioè in seguito al taglio dei rating sovrani dovuto alla crisi del debito dell’Eurozona, più che per un deterioramento intrinseco della performance aziendale) ha un impatto potenzialmente significativo sul segmento BB del mercato high yield. È probabile che questo aumento della qualità sottostante del mercato, ipotizzando simili caratteristiche storiche di rischio/rendimento, possa avere un impatto positivo sui rendimenti high yield nel loro complesso. D’altra parte, considerando la migliore qualità di questi emittenti declassati (minore indebitamento, migliori flussi di cassa, presenza globale), è probabile che al loro ingresso negli indici high yield i rendimenti siano ben interpretati dal mercato e quindi potenzialmente più bassi e che la loro performance futura possa essere potenzialmente inferiore a quella delle “vere” emissioni.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes