Disparità di reddito negli USA: la regola di Buffett

Lo scorso anno, in agosto, ho ripreso l’appello lanciato da Warren Buffett dalle colonne del New York Times per un maggior contributo fiscale da parte degli americani più ricchi, alludendo allo scottante tema della tassazione dei redditi e della distribuzione della ricchezza. Da allora il Senato è stato teatro di un intenso botta e risposta fra Democratici e Repubblicani, i primi a favore e i secondi contrari a una “Fair Share tax”, altrimenti detta “regola di Buffett”. Il dibattito politico e accademico scatenato dall’economista statunitense, che propone un prelievo fiscale di almeno il 30% sui redditi superiori al milione di dollari, ha polarizzato l’opinione pubblica. Il premio Nobel Peter Diamond e Emmanuel Saez stimano che l’imposta sul reddito degli americani benestanti dovrebbe essere compresa fra il 45% e il 70%.

Stando al contesto attuale, verrebbe da dire che un Paese come gli Stati Uniti non avrà – o non accetterà – mai una simile aliquota fiscale. La tassazione elevata dei redditi viene infatti percepita come una caratteristica del sistema europeo, legata al sistema previdenziale dei Paesi del vecchio continente. Tuttavia, basta guardare alle fasce di reddito storicamente adottate negli USA ai fini fiscali per capire che si tratta di una percezione errata, come forse confermeranno i meno giovani. L’imposizione sul reddito più alta di sempre è infatti di gran lunga superiore rispetto a quella degli ultimi 25 anni, per quanto va detto che le punte massime sono state registrate in tempi di guerra. L’aliquota massima non era applicata a un’ampia porzione di contribuenti, come del resto non lo sarebbe neppure oggi.

A dire il vero, non è sufficiente guardare le aliquote massime e minime per avere un’idea chiara dell’onere fiscale di meno abbienti, benestanti e ceto medio americani in questo periodo. Il grafico seguente mostra che nei 44 anni fra il 1960 e il 2004, quindi fin dopo l’inizio dell’era fiscale Bush, il 40% dei contribuenti (quelli con reddito minimo) ha beneficiato di una lieve diminuzione del tasso medio delle imposte. Nello stesso periodo le tasse sono leggermente aumentate per la fascia di reddito medio-basso. La fascia medio-alta ha invece visto un incremento della tassazione sui redditi nel corso degli anni ’90, trend successivamente invertito con gli sgravi dell’Amministrazione Bush. Tuttavia ciò che più colpisce è il fatto che i cittadini con i redditi più elevati (l’1% della popolazione) abbiano goduto di una sostanziale riduzione della pressione fiscale a partire dagli anni ’60 fino a giungere, dopo un picco nei primi anni ’70, ai minimi storici nell’era Bush.

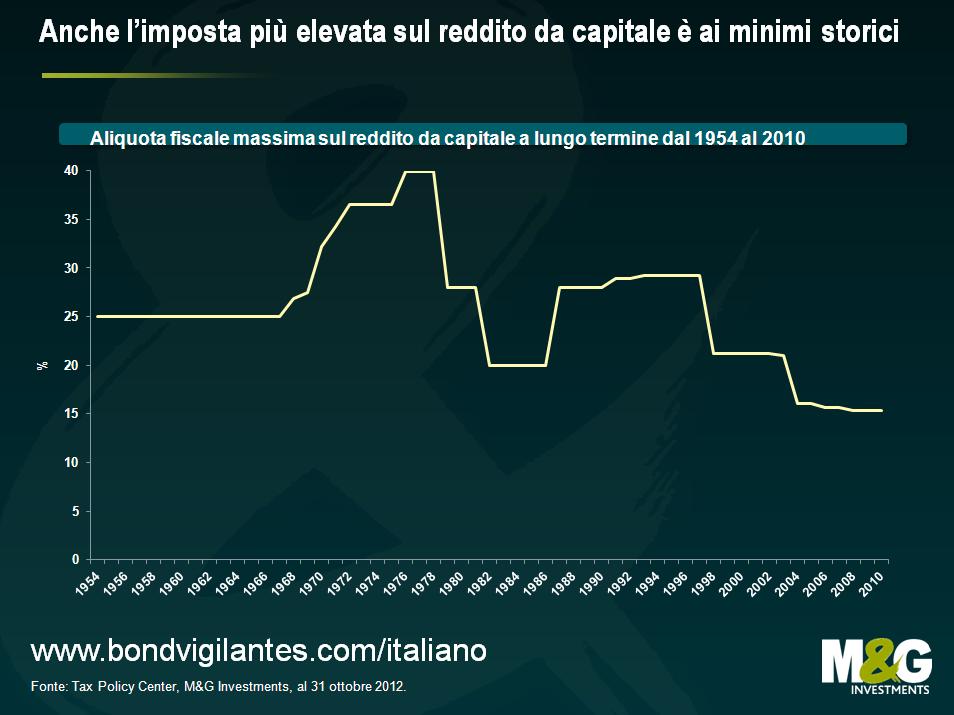

Tornando a Buffett, il suo discorso non si riferisce solo alla bassa imposizione fiscale sul reddito, ma anche al fatto che lui e altri come lui – diversamente da chi ha un reddito medio-basso – derivano gran parte delle proprie entrate da investimenti finanziari. È quindi importante prendere in esame anche l’evoluzione dell’imposta sui redditi da capitale. A sostegno delle considerazioni di Buffett, il prossimo grafico mostra che il livello attuale di tale imposta è il più basso degli ultimi 50 anni.

Ma mettiamo tutto in prospettiva. I grafici sinora presentati indicano che oggi i super ricchi (autodefinizione dello stesso Buffett) e la classe benestante sono soggetti a un’imposizione fiscale su entrate e reddito da capitale fra le più modeste da quando sono iniziate rilevazioni attendibili di questo dato. Al contempo, a partire dagli anni ’80 la loro quota del reddito nazionale è raddoppiata. Se dopo la seconda guerra mondiale e fino agli anni ’70 la disparità di reddito è andata diminuendo (la cosiddetta “Grande Compressione”), nei decenni successivi si è osservata una netta inversione di tendenza. Oggi Buffett e compagnia, rappresentanti della fascia di reddito più alta (l’1% della popolazione), guadagnano circa il 20% del reddito totale.

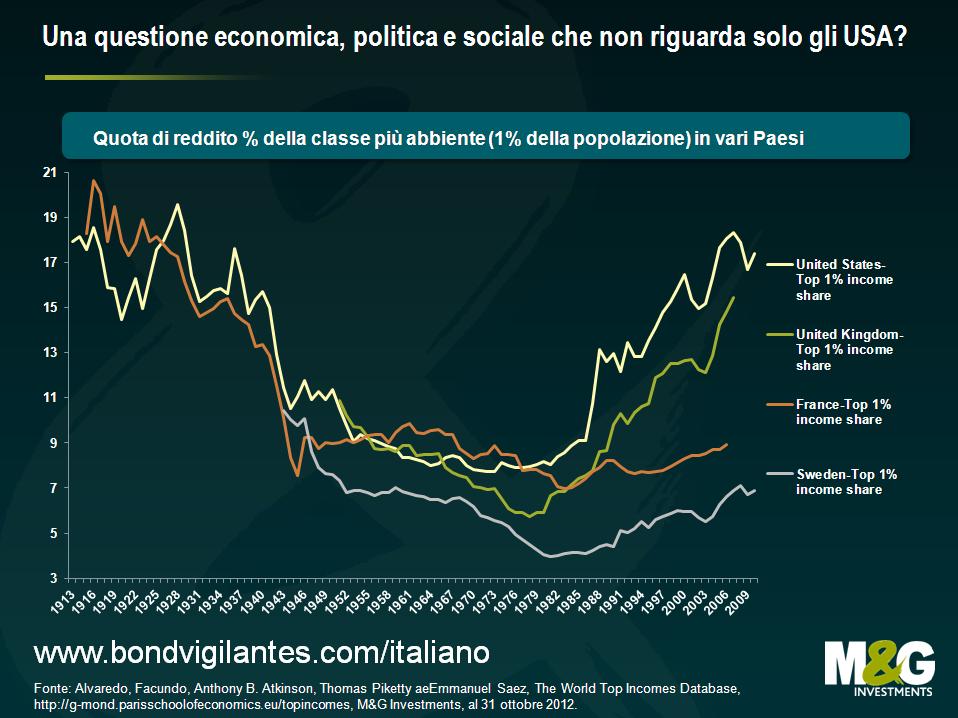

Ma questo fenomeno interessa solo l’America? La risposta è no, anche se il trend appare li’ più evidente. Prendiamo ad esempio da un lato il Regno Unito, che presenta un sistema socio-economico simile a quello degli USA, e dall’altro Svezia e Francia, due modelli del welfare europeo. Mentre in Inghilterra si è osservato un certo incremento nella quota di reddito dell’1% più abbiente della popolazione, in Francia e Svezia tale sviluppo è stato molto meno marcato e si attesta attorno alla media di lungo periodo. Se proviamo a collocare i dati del grafico seguente nel quadro socio-economico, torna subito alla mente il dibattito su una maggiore tassazione dei redditi inglesi più alti. D’altro canto, l’invisa analoga proposta di inasprimento formulata da Hollande e i conseguenti effetti sulle entrate dello Stato potrebbe apparire sotto una luce meno favorevole.

Cosa significa tutto ciò? Innanzitutto, che un’eccessiva disparità fra ricchi e poveri non è certo un’evoluzione positiva per la società. Negli Stati Uniti, la quota di reddito delle classi più abbienti è molto vicina ai massimi storici. La crisi finanziaria ha solo momentaneamente interrotto questo trend in atto dagli anni ’80 e oggi la sperequazione ha raggiunto i livelli più elevati dalla Grande Depressione. Questi dati appaiono ancora più preoccupanti per il fatto che la pressione fiscale non è proporzionata, come si evince dall’evoluzione dell’imposizione sulle varie fasce di reddito negli USA. Tale fenomeno potrebbe inoltre aver contribuito ad accentuare le disparità sociali del mondo odierno e si può facilmente assimilare a quanto è accaduto nel Regno Unito. Infine, potrebbe spiegare almeno in parte il velenoso clima politico degli USA, dove partiti e singoli cittadini parteggiano apertamente per ristretti gruppi sociali. Chiaramente risulta difficile dipanare la matassa se per una delle parti in causa questa anomalia nella pressione fiscale e nella distribuzione del reddito è oramai diventata la norma. La tesi che tratti solo di una correzione rispetto a un precedente eccesso viene quindi relegata in secondo piano. Poi, ovviamente, c’è il risvolto economico. In un documento ufficiale l’FMI afferma che, in un’ottica di lungo periodo, contrastare questa disparità di reddito e stimolare la crescita potrebbero essere due facce della stessa medaglia. È qui che entra in gioco Buffett, il quale ha messo bene in luce la questione centrando il punto. Di certo un inasprimento delle imposte sui redditi più elevati non avrà conseguenze immediate sulle entrate federali. Tuttavia favorirà la percezione di una più equa condivisione degli oneri e una maggiore coesione sociale. Al di là di questa considerazione filosofica, ci potrebbero essere ripercussioni sulle negoziazioni bipartisan in merito al “fiscal cliff”. Pensando all’imminente fine degli sgravi fiscali voluti da Bush, credo che questo dibattito pubblico – supportato dai dati concreti che vi abbiamo mostrato – potrebbe infine far convergere i due partiti su uno stop alle agevolazioni fiscali per le classi benestanti piuttosto che per il ceto medio. Una soluzione ragionevole.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes