Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

È ormai opinione comune che, grazie alle scoperte di petrolio e gas di scisto (“shale gas”) degli ultimi due decenni, gli Stati Uniti riusciranno a raggiungere l’autosufficienza energetica. La conseguente flessione delle quotazioni del gas favorisce la concorrenza in alcuni settori dell’economia interna, a cominciare dai prodotti chimici e dai metalli primari, riducendo i costi sia delle materie prime che dell’energia.

Ma in futuro saranno solo l’America e le sue aziende a beneficiare del gas a basso prezzo, come molti ritengono? A Davos, in gennaio, Royal Dutch Shell PLC ha sottoscritto un accordo cinquantennale di condivisione dei profitti con l’Ucraina per la trivellazione e la ricerca di petrolio e gas di scisto. Queste formazioni di scisto, infatti, non sono una prerogativa degli USA. Dispongono di significative riserve di tale gas diversi Paesi di Europa, Africa (Francia, Regno Unito, Polonia, Germania, Turchia, Ucraina, Sudafrica, Marocco, Libia, Algeria) e altre regioni (Cile, Canada, Messico, Cina, Australia, Argentina e Brasile). Secondo le indagini preliminari, in 32 Stati il volume di gas di scisto tecnicamente utilizzabile supera di oltre sei volte quello degli Stati Uniti. Bisognerà vedere se si tratta di giacimenti di alta qualità: nei bacini americani, infatti, le rocce sono spesso più vicine alla superficie (quindi più facilmente raggiungibili) e più porose (il che facilita l’estrazione del gas), mentre in altre aree le riserve sono più profonde e meno accessibili (con conseguenti problemi tecnici e aumenti dei costi).

Il dibattito sullo shale gas vede oggi un’Europa spaccata in due, fra euforia e rifiuto totale. La procedura di trivellazione nota come fracking (fratturazione) prevede un cocktail di acqua, sabbia e additivi chimici, pompato in un pozzo ad alta pressione in modo da provocare la fuoriuscita del gas dalla roccia. Le prime operazioni di perforazione in Olanda e Lussemburgo sono state sospese a causa dei rischi ambientali e di un’opinione pubblica contraria. In Francia, il fracking è attualmente vietato, mentre in Germania l’opposizione sta facendo parecchio rumore sull’argomento. In Polonia ExxonMobil ha appena interrotto le ricerche preliminari, che non hanno dato i risultati sperati; in Spagna, invece, il governo locale basco ha annunciato la presenza di 185 miliardi di metri cubi di gas di scisto nel campo di Gran Enara, per la cui esplorazione sono stati investiti 40 milioni di euro.

Non si prevedono comunque scoperte fondamentali in tempi brevi. Lo sfruttamento delle riserve di questa tipologia di gas in Europa potrebbe rivelarsi un processo lungo e difficile sotto il profilo tecnico, politico e anche giuridico, per la questione dei diritti di proprietà (sara’ complicato stabilire chi può trivellare e dove). Resta però l’esigenza di trovare fonti di energia sicure e convenienti. In particolare, come mi ha fatto notare Orlando Finzi, Credit Research Director di M&G specializzato nel settore energetico, il tema dei costi è al centro di una vivace discussione: i contratti a lungo termine stipulati dall’Unione europea per la fornitura di gas, che coprono gran parte del fabbisogno della regione, prevedono un’indicizzazione al prezzo del petrolio, ma le ultime trattative fra acquirenti e venditori sembrano spingere in un’altra direzione. La utility tedesca RWE ha deciso di ricorrere all’arbitrato per far cancellare la clausola dell’indicizzazione dai contratti con Gazprom. E dopo dove andranno i prezzi europei? Se scenderanno, il gas di scisto potrebbe apparire meno interessante del gas naturale. Ma se i prezzi continueranno a salire, chissà? Inoltre, la necessità di tagliare le emissioni di CO2 potrebbe aprire nuovi scenari. C’è chi ritiene inadeguato l’attuale sistema del cap and trade (v. grafico seguente): un mercato troppo permissivo che non incentiva a ridurre le emissioni inquinanti.

Il gas è un’ottima alternativa a diversi combustibili fossili (soprattutto il carbone, ma anche il petrolio) sia per abbassare le emissioni sia per sopperire a un’eventuale carenza di energia da fonti rinnovabili (ad esempio, se non c’è abbastanza vento per azionare le turbine eoliche). I Paesi europei, strangolati dalla stagnazione economica, spaventati dall’incertezza delle forniture e vincolati dagli obiettivi del protocollo di Kyoto, troveranno finalmente il modo di superare gli ostacoli allo sfruttamento del gas proveniente da formazioni scistiche? E se, in un clima politico favorevole, Inghilterra e Spagna riuscissero presto ad attingere alle proprie riserve? Questa nuova fonte di energia saprà sostenere la crescita e l’occupazione nelle economie più deboli, rendendo più competitive le imprese locali in alcuni settori?

In Cina prevale l’euforia. La rivoluzione sotterranea dello shale gas potrebbe sembrare più un sogno che una meta concreta, ma gli sviluppi positivi non mancano. L’opinione pubblica locale è ancora scossa dai recenti dati sulla pessima qualità dell’aria in molte città. Il Paese, che secondo le stime ha le maggiori riserve di gas di scisto a livello mondiale (il 50% in più degli USA in base a una ricerca dell’EIA), si sta muovendo espressamente verso fonti più pulite e ha una fame tremenda di energia (in particolare di gas, al momento interamente importato). Stando alle scarse informazioni disponibili, Petrochina, attualmente impegnata in un progetto sul gas di scisto nell’Alberta tramite una partnership con una società canadese, avrebbe avviato le ricerche anche sul territorio cinese. Dal canto suo, Total si prepara a siglare un accordo, forse imminente, con un partner cinese per l’esplorazione nel Paese. La Cina ha inoltre appena annunciato che 16 imprese (tutte locali) hanno vinto la seconda fase di una gara d’appalto per l’esplorazione di 19 blocchi di gas di scisto nella regione centrale, impegnandosi a investire 2 miliardi di dollari nei prossimi anni. Il problema principale, in Cina come in altri Paesi (Argentina e Messico), consisterà nella scelta della tecnologia più efficace per lo sfruttamento di riserve difficili da raggiungere per motivi geologici: personalmente, credo che per muoversi più rapidamente occorra proprio una tecnologia estera. Ma il fabbisogno energetico locale, una politica risoluta e un’opinione pubblica ben disposta – oggi soffocata dallo smog – depongono a favore della Cina, più che dell’Europa. Se riuscirà a sfruttare le riserve di scisto prima di quanto si pensi, la Cina tornerà ai bei tempi della crescita a due cifre? Le imprese locali – un tempo leader di costo e oggi minacciate dalle concorrenti dei Paesi confinanti, come Vietnam e Indonesia, o addirittura degli Stati Uniti – troveranno nello shale gas un nuovo vantaggio competitivo sostenibile nei prossimi dieci anni? Il previsto ritorno della produzione negli USA sarà solo un fenomeno temporaneo?

È sempre molto difficile prevedere il futuro dell’energia. Le prospettive del gas di scisto al di fuori del Nord America dipenderanno in larga misura dalla politica e dai mercati internazionali: in gioco ci sono le dinamiche di domanda e offerta, l’andamento dei prezzi (compreso il rapporto fra quotazioni del gas naturale liquefatto e dei gasdotti) e i costi di produzione, ma anche l’orientamento dei governi (è difficile immaginare che l’Argentina riesca a coinvolgere gli imprenditori stranieri nello sviluppo delle riserve interne dopo averne espropriato gli asset) e le problematiche locali. Ma proviamo a immaginare uno scenario che non è poi così remoto: nel lungo periodo il gas di scisto americano potrebbe rendere meno di quanto si speri (l’EIA ha più volte sottolineato le incertezze relative alla produttività dei pozzi), mentre in Cina e in Europa lo sfruttamento di tali risorse potrebbe accelerare, rimodellando non solo il mercato dell’energia ma anche gli equilibri commerciali e geopolitici a livello mondiale.

Sabato scorso sono riuscito a far installare a casa mia una connessione internet a banda larga, la TV di Sky e una linea telefonica. Ero piuttosto soddisfatto di me stesso per questo nuovo pacchetto, almeno fino a questa mattina, quando ho parlato con il nostro analista specializzato nei media e nelle telecomunicazioni di alcuni recenti sviluppi in questo settore. Poi mi sono sentito come una specie di dinosauro tecnologico.

L’offerta che unisce questi tre servizi in un unico pacchetto viene definita “Triple Play”. Un’offerta che però fa tanto 2010. In questi giorni è più diffuso il pacchetto “Quad Play”, che consente di accedere ai servizi voce, video e internet a banda larga in casa e fuori. In casa questi servizi sono forniti tramite la rete via cavo, la linea telefonica in rame e/o la parabola satellitare, mentre fuori casa la connettività è assicurata dalla rete di telefonia mobile. Nel Regno Unito, l’esempio più visibile di questo modello commerciale è l’offerta di Everything Everywhere (EE), soprattutto grazie alla loro … ehm… interessante campagna pubblicitaria che ha come protagonista Kevin Bacon e che richiama il gioco del Numero di Bacon, basato sulla teoria dei sei gradi di separazione. EE offre agli abbonati la possibilità di telefonare, navigare in internet e accedere a contenuti video a casa e fuori, tramite una connessione a banda larga su linea fissa unita a una connessione di telefonia mobile. Grazie ai progressi tecnologici nel settore della telefonia mobile (4G), sarà possibile cominciare a guardare un film sul proprio iPad mentre si fa colazione a casa propria, e proseguire la visione nel tragitto fino all’ufficio. È questa la direzione in cui si sta muovendo il settore delle telecomunicazioni nel Regno Unito: si prevede che Vodafone, 3 e O2 lanceranno questo tipo di offerta nel corso dell’anno, quando si saranno assicurate le frequenze 4G attualmente oggetto di asta. Negli Stati Uniti e in alcune aree dell’Europa occidentale i servizi su rete 4G sono già una realtà.

Ciò che il pacchetto “Quad Play” propone al consumatore è chiaro: connettività e consumo di contenuti mediatici veloci e ovunque ci si trovi, tramite un unico provider. Ma quali sono i vantaggi per gli operatori di telecomunicazioni? Innanzitutto sperano di arginare la flessione dei ricavi e la perdita di clienti a favore dei competitor subite negli ultimi anni, durante i quali la concorrenza e gli sviluppi sul fronte normativo hanno favorito un generale ribasso delle tariffe. In secondo luogo, il pacchetto “Quad Play” offre loro l’opportunità di beneficiare di economie di costi, grazie alla possibilità di trasferire il più rapidamente possibile il traffico dati dalla rete di telefonia mobile all’infrastruttura di rete fissa, tramite la connessione WiFi di casa o un collegamento in fibra ottica alle torri di telecomunicazione esterne.

In genere, in ogni Paese è presente un operatore ex-monopolista che offre servizi di telefonia sia fissa che mobile (il Regno Unito è una delle pochissime eccezioni, dopo lo scorporo di O2 da BT). Tuttavia, in ogni mercato c’è anche un folto gruppo di operatori che offrono servizi di telefonia solo fissa o solo mobile; è quindi inevitabile che questa robusta logica industriale inneschi un consolidamento del settore.

Mercoledì scorso i media hanno pubblicato la notizia che Vodafone starebbe valutando l’acquisizione degli asset di un operatore di rete via cavo. Al momento, sembra che le società nel mirino del gruppo britannico siano due: la tedesca Kabel Deutschland e la spagnola ONO. La notizia di una loro possibile acquisizione da parte di una società con bilanci molto più robusti ha innescato un rally delle obbligazioni di entrambi: sia Kabel che ONO sono emittenti high yield mentre Vodafone vanta un solido rating investment grade. A nostro giudizio, Kabel Deutschland presenta caratteristiche più adatte; in ogni caso appare evidente l’interesse di Vodafone per gli asset di telefonia fissa nella regione europea: l’anno scorso il gruppo ha acquisito Cable & Wireless Worldwide nel Regno Unito, e il suo interesse potrebbe estendersi anche ad operatori di rete fissa alternativi come Jazztel in Spagna, Versatel in Germania e Fastweb in Italia.

Anche l’operatore multinazionale di reti via cavo Liberty Global ha lanciato di recente un’offerta sulla concorrente britannica Virgin Media. La notizia ha causato un ribasso delle obbligazioni di Virgin, poiché LGI ha un rating inferiore e intende aumentare la leva fino a livelli analoghi a quelli di altri investimenti del gruppo nel settore europeo delle reti via cavo (UnityMedia, UPC, Telenet). LGI offre già servizi “Triple Play” tramite la sua vasta rete via cavo europea ma, oltre alle consuete sinergie fiscali e di scala, Virgin apporta un’esperienza significativa nella telefonia mobile e la possibilità di fornire connessioni in fibra ottica alle torri di telefonia mobile di altri operatori britannici.

Cosa dobbiamo attenderci dopo le offerte “Quad Play”? Internamente, abbiamo definito “Penta Play” quella che riteniamo potrà essere l’offerta futura, un modello commerciale in base al quale i provider offriranno servizi “Quad Play” abbinati alla proprietà dei contenuti fruibili su tali reti. L’acquisizione da parte di Comcast, il maggiore operatore via cavo statunitense, del 49% del capitale di NBC Universal non ancora di sua proprietà per 17 miliardi di dollari sottolinea l’importanza del controllo dei contenuti per un provider di rete. Se ritenete che sia un’aberrazione americana, pensate a cosa potrebbe succedere a Sky se perdesse i diritti TV per la Premier League e alle ragioni che hanno spinto BT a partecipare alla gara per aggiudicarsi i diritti TV su alcune partite di calcio della massima divisione inglese e sul campionato di rugby, mettendo Sky sotto pressione.

E poi cosa succederà? Beh, è probabile che le autorità di vigilanza impongano a questi colossi integrati verticalmente di scorporare alcune attività, ma questa è tutta un’altra storia… Dal punto di vista del consumatore, crediamo che il consolidamento e la concorrenza fra gli operatori per offrire soluzioni che soddisfino ogni esigenza di informazione, comunicazione e intrattenimento in un unico pacchetto favoriranno l’ulteriore ribasso delle tariffe per servizi che in passato venivano forniti separatamente ma oggi sono disponibili in un unico pacchetto. Dal punto di vista degli obbligazionisti, gli ultimi sviluppi inducono a ritenere che il rischio di fusioni e acquisizioni stia aumentando, con ricadute positive o negative a seconda che si detengano bond della società acquirente o di quella acquisita, dell’emittente con il rating più alto o di quello con bilanci più fragili, ma anche in funzione di specifiche protezioni previste dai covenant.

Secondo la nostra divisione marketing, il video del mio ultimo viaggio in Asia era così mal girato che ci siamo beccati una bella lezione sul buon senso: non parlare alla telecamera vicino a un’affollata pista aeroportuale e non filmarsi in albergo di sera a luci spente. Ora spero di aver fatto progressi: certo, non ho resistito alla tentazione di rubare un’immagine dell’aeroporto internazionale di Abu Dhabi, ma molte riprese le ho fatte a Londra, fuori da uno shisha café.

Qui sotto potete accedere al video.

Il viaggio in Medio Oriente mi ha se non altro rafforzato nella convinzione che alcune aree del mercato obbligazionario locale siano molto più interessanti di altre piazze emergenti decisamente sopravvalutate.

Abu Dhabi è soprannominata la Svizzera del Medio Oriente, secondo me non a torto. Il fondo sovrano dell’emirato vale oltre 600 miliardi di dollari, vale a dire quasi 100.000 dollari pro capite. La grossa differenza con la Svizzera sta nelle valutazioni. Sino a poco tempo fa, molti titoli del governo elvetico offrivano un rendimento negativo (ciò significa che gli investitori pagavano la Svizzera per il privilegio di parcheggiare lì i propri risparmi), mentre le obbligazioni di alcune aziende statali di Abu Dhabi con rating AA rendono più dei junk bond emessi da certi Paesi emergenti. In generale, le agenzie di rating sembrano valutare correttamente gli emittenti di Abu Dhabi, quindi è il mercato a sbagliare.

PS – Per il riferimento alle suite con il bagno color avocado, alla fine del video, devo rendere merito a Jim! V. il suo blog dell’anno scorso (in inglese).

Le case automobilistiche francesi Peugeot e Renault hanno appena pubblicato i bilanci per l’esercizio 2012 questa settimana. A giudicare dalla svalutazione annunciata venerdì scorso da Peugeot SA per un onere non monetario di €4,7 miliardi, le prospettive della società – e di alcune concorrenti europee – sono ancora scoraggianti. Secondo S&P, il mercato automobilistico della regione versa in condizioni ‘disastrose’. L’eccesso di capacità produttiva e la generale incertezza economica hanno fatto scendere i tassi di utilizzo di vari stabilimenti al di sotto della soglia di redditività. Si continua a bruciare liquidità e i corsi azionari, come prevedibile, ne soffrono.

Aziende come Peugeot, Fiat e Renault avrebbero urgente bisogno di una ristrutturazione. Le immatricolazioni di veicoli leggeri europei sono in calo per il quinto anno consecutivo (v. grafico seguente) e nel caso di Italia e Spagna risultano quasi dimezzate rispetto ai livelli pre-crisi; i margini di profitto sulle auto compatte sono risicati; Peugeot, Fiat e Renault si vedono sottrarre quote di mercato dalle più blasonate BMW, VW e Daimler (investment grade).

Schiacciate da una montagna di debiti, Peugeot, Fiat e Renault si trovano in una situazione non molto diversa da quella dei giganti dell’auto americani nel 2008/2009. Alcuni anni fa, GM, Ford e Chrysler sono riuscite, anche tramite il ricorso a procedure fallimentari, a ristrutturare, tagliando la capacità produttiva, riducendo il debito eccessivo e rinegoziando onerosi accordi sindacali, per poi tornare in utile, sia pure a livelli di produzione decisamente inferiori a quelli pre-crisi. Un’esperienza in netto contrasto con quella dei produttori europei, che continuano a ignorare tali esigenze nonostante la persistente debolezza della domanda interna.

A oltre 5 anni dallo scoppio della crisi finanziaria, le aziende non sono ancora riuscite a ridimensionare l’attività, dovendo far fronte a ingenti pressioni politiche e forti resistenze contro il taglio di posti di lavoro. Ironicamente, se oggi Peugeot deve ricorrere agli aiuti di Stato, è proprio a causa della stessa ingerenza statale che ha ostacolato il cambiamento in Europa. Ma non si può rimandare all’infinito: bisogna prendere delle decisioni, per quanto difficili. Altrimenti, si continuerà ad accumulare perdite e bruciare liquidità. E gli investitori, probabilmente, preferiranno far credito ai produttori USA anziché a quelli europei.

La scorsa settimana abbiamo invitato Marcus Grubb del World Gold Council a parlarci dell’idea che gli Stati di Eurolandia con un’enorme mole di debito e rendimenti obbligazionari eccessivamente elevati mettano mano alle proprie riserve auree (altrimenti infruttifere) e che quindi possano utilizzare il metallo prezioso come garanzia per contrarre prestiti a costi inferiori, per lo meno per la porzione di debito legata alle riserve stesse. Secondo il grafico seguente, Germania (naturalmente uno dei membri dell’unione monetaria con i rendimenti obbligazionari più bassi, che qui usiamo per comparazione), Italia, Francia e (in misura minore) Spagna possiedono consistenti riserve d’oro che potrebbero essere impiegate come collaterale nell’emissione di bond.

Confrontando le riserve auree con l’indebitamento pubblico dei vari Paesi, si nota che la Germania ha l’equivalente al 12% del suo debito in riserve d’oro (tra l’altro, come ampiamente pubblicizzato, la Germania sta rimpatriando 674 tonnellate d’oro detenuto presso la Banque de France e la New York Federal Reserve per accontentare l’opinione pubblica). Nel caso della Spagna la percentuale non raggiunge il 2%, mentre per Francia e Italia si parla del 6-7%.

Siamo tutti d’accordo sul fatto che emettere titoli obbligazionari garantiti dalle riserve fisiche di oro comporterebbe una diminuzione dei costi di finanziamento – MA solo per la parte di debito effettivamente coperta dalle riserve. Scatterebbe inoltre una subordinazione automatica sia dei titoli già emessi, sia delle successive emissioni non coperte dal minerale prezioso. Infatti, dal momento che il debito in essere è assistito dagli asset e dal gettito fiscale di uno Stato, eliminare le riserve auree da tali asset significa ridurre la solvibilità delle obbligazioni in circolazione, facendone salire i rendimenti. È come se una banca subordinasse i suoi creditori senior impiegando i suoi migliori asset ipotecari a garanzia di un programma di covered bond: le obbligazioni garantite potrebbero anche avere rating AAA, ma il debito esistente – sia senior che subordinato – scenderebbe nella scala gerarchica. Quindi, per alcuni Paesi europei utilizzare le riserve auree come collaterale potrebbe persino comportare un declassamento da parte delle agenzie di rating. L’Italia, che attualmente è nella fascia BBB, rischierebbe di finire nella categoria junk bond se impegnasse troppi asset in un altro programma obbligazionario. Decisamente un effetto indesiderato. Ciononostante, si potrebbe auspicare un mix di obbligazioni garantite dal metallo giallo con rendimenti decisamente ridotti (scambiate con rating AAA?) e bond esistenti con rendimenti più elevati, che garantisca nel complesso costi di finanziamento più contenuti.

Ma quanti titoli garantiti dall’oro si potrebbero emettere? Per fungere da collaterale AAA, il valore dell’oro alla scadenza dell’obbligazione dovrebbe coprire l’importo del rimborso, con un grado di copertura in eccesso per far fronte ad una possibile volatilità delle quotazioni. Nel prossimo grafico si osserva tuttavia che negli ultimi 10 anni il prezzo dell’oro ha oscillato fra i 400 e i 1.800 dollari/oncia. In base a tale banda di fluttuazione (o a uno ancora più ampio), le odierne riserve auree pari a EUR 342 miliardi potrebbero garantire appena EUR 76 miliardi di obbligazioni: troppo poco per fare la differenza? Se la volatilità dell’oro avesse un limite di confidenza inferiore si potrebbero emettere più titoli, ma i rendimenti sarebbero più elevati.

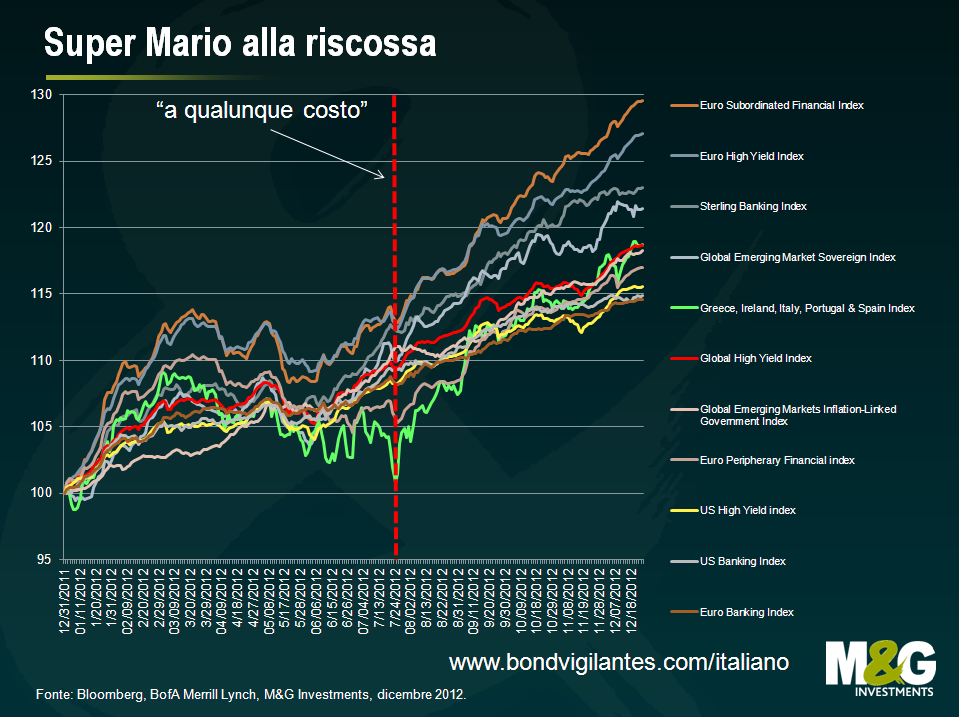

Quali altre obiezioni si possono muovere a una simile ipotesi? Che sa di ultima spiaggia? Il ricorso a modalità di finanziamento straordinarie implica che la situazione non sia delle migliori (uno dei motivi per cui la divisione emissioni della Banca di Inghilterra sotto la guida di Paul Tucker, prima che l’incarico andasse al DMO, si diede un gran daffare per modernizzare il mercato dei Gilt, eliminando quelli con una serie di opzioni integrate e predisponendo un calendario di aste trasparente). Anzitutto, sarebbe auspicabile che il primo a emettere un bond garantito dalle riserve d’oro fosse un Paese con rating elevato come la Germania; in tal modo si creerebbe un precedente per altri Stati che hanno maggiori necessità di lanciare obbligazioni di questo tipo. In secondo luogo, dando uno sguardo ai mercati obbligazionari si nota che, dopo l’ormai famoso discorso di Draghi (“a qualunque costo”), i rendimenti del decennale italiano sono scesi dal 6% al 4,5% e quelli spagnoli dal 7% al 5,5%: per questi Paesi dunque la politica degli annunci (Open Mouth Policy) senza interventi concreti ha sortito sui costi di finanziamento un effetto maggiore di qualunque altra azione. Inoltre, vantare una pretesa sull’oro è ben diverso dal possedere oro. Per acquistare un titolo simile, un investitore probabilmente preferirebbe che l’oro a garanzia fosse detenuto non dal Paese emittente (o da uno Stato membro dell’area euro), bensì, ad esempio, in una banca Svizzera. Secondo voi un Paese che non è in grado di ripagare i propri debiti spedirebbe vagonate di lingotti ai creditori di tutto il mondo? Io dico di no. Infine, la tesi del cambio di rotta delle banche centrali suggerisce che le autorità faranno quanto in loro potere per creare moneta legale per stimolare l’economia e (ma non ditelo ad alta voce) favorire la riduzione del debito. La possibilità di aprire i forzieri (che ricorda tanto la Grande Depressione degli anni ’30) sembra dunque andare in direzione opposta a quella desiderata.

Riassumendo: non credo che le economie europee possiedano abbastanza oro da poter modificare in modo sostanziale i propri costi di finanziamento, quindi perché mai fare qualcosa che sa di rimedio estremo, può mettere in ansia i creditori esistenti e finire con l’aumentare i costi di finanziamento se qualcosa andasse storto?

Tra l’altro, le obbligazioni garantite dal metallo giallo non sono una novità, sebbene nessuno vi ricorra più da una ventina d’anni. Nel Falò delle Vanità di Tom Wolfe (1987), Sherman McCoy cerca di acquistare obbligazioni francesi Giscard indicizzate all’oro per 600 milioni di dollari, un’idea che ritorna in Liar’s Poker di Michael Lewis. Nel 1973 il governo francese emise obbligazioni Rente Giscard indicizzate all’oro per un valore di 4 milioni di franchi con scadenza 1988 e rimborso o alla pari oppure con 95,39 grammi d’oro per ogni 1.000 franchi qualora il legame tra franco e oro fosse venuto meno nel corso della vita dell’obbligazione, come in effetti accadde. Purtroppo per la Francia in quell’arco di tempo il prezzo dell’oro subì gli effetti di un’inflazione elevata, passando da circa 100 a oltre 400 dollari l’oncia a fine anni ‘80. Il debito francese salì così a 53 miliardi di franchi, vale a dire l’1% del PIL e il 5% della spesa pubblica. Secondo un quotidiano dell’epoca il costo fu di 100 sterline per ogni cittadino francese (bambini compresi) e un eventuale rimborso del debito col metallo prezioso sarebbe equivalso a sei mesi della produzione di oro globale. Anche alcuni Paesi emergenti hanno attinto in passato alle proprie riserve auree per fornire garanzie in cambio di prestiti; nei primi anni ’80, ad esempio, il Sudafrica effettuò delle operazioni gold swap. Qualcuno potrebbe farci un pensierino anche oggi.

Quando si tratta di politica economica qui da noi nel Regno Unito, la palla è nelle mani del Cancelliere e della Banca d’Inghilterra. In una democrazia moderna i politici dovrebbero avere l’ultima parola, tuttavia, proprio perché siamo in una democrazia moderna, occorre porre un freno a proposte troppo populiste; ecco da dove deriva dunque l’idea che una banca centrale sia indipendente.

Oggi questi due mondi si incontrano pubblicamente con l’audizione di Mark Carney di fronte al Treasury Select Committee. Da questo incontro si spera che mercati e politici possano farsi un’idea di come il prossimo governatore della Banca d’Inghilterra affronterebbe i dilemmi legati alla difficile congiuntura attuale del Regno Unito. Quale linea seguirà? Sarà un falco o una colomba?

Così su due piedi direi che Carney è stato nominato da un Cancelliere che vuole la ripresa economica sia per il bene del Paese sia per ragioni politiche, vale a dire per restare al potere. Sarebbe quindi legittimo ipotizzare che, vagliando i nomi papabili per il posto di governatore, la candidatura di un autorevole esponente della banca centrale tedesca sarebbe stata prontamente cestinata.

La scelta di Carney sembra riflettere la necessità di un rilancio dell’economia esattamente in questa fase del ciclo elettorale. In effetti ieri Osbourne auspicava una linea più conciliante da parte della banca centrale.

Per anni i politici britannici hanno agito con la massima libertà in materia di politica fiscale e monetaria. Nel 1990 il governo conservatore non ha forse aderito all’ERM per abbassare i tassi di interesse ed essere riconfermato nel 1992? Nel 1997, la politica monetaria subì un giro di vite con la decisione di conferire alla Banca d’Inghilterra la facoltà di fissare un target di inflazione, così da riallineare l’economia inglese al ciclo elettorale durante il primo mandato di Tony Blair. Ancora, la modifica dell’obiettivo di inflazione “CPI” (Consumer Price Index) attuata nel 2003 da Gordon Brown rappresentò un importante stimolo monetario alla vigilia del voto del 2005. Dal momento che alle prossime elezioni mancano ancora due anni e che gli effetti delle politiche monetarie si vedono in genere dopo 18 mesi, quale sarà la mossa del Cancelliere?

Questo è proprio il momento ideale per mettere mano alla politica monetaria. Il cambio al vertice della Banca d’Inghilterra dà a Osbourne la possibilità di concordare con il nuovo governatore riforme a favore dell’economia, aumentando così le sue probabilità di rielezione. Il modo più semplice per rilanciare l’attività economica nell’immediato è intervenire sul target di inflazione. Una manovra che può essere esplicita o mascherata da riforme statistiche degli indici sui prezzi RPI (Retail Price Index) e CPI.

Il prossimo anno i mercati potrebbero ritrovarsi con un Cancelliere pronto a intervenire in soccorso di una crescita stagnante per ragioni politiche ed un governatore fresco di nomina desideroso di fare buona impressione che lavorano fianco a fianco per sostenere l’economia e la corsa dei prezzi tramite un esplicito allentamento dell’obiettivo di inflazione.

Lo scoppio e gli effetti della crisi finanziaria sono da parecchi anni temi centrali dei nostri blog. Tuttavia, dopo più di 5 anni di crisi, persino noi siamo sorpresi. In mancanza di capitali dal settore privato, venerdì il governo olandese ha deciso di nazionalizzare l’istituto di credito SNS al fine di garantire la stabilità del sistema finanziario nazionale.

Questa manovra prevede la confisca da parte delle autorità competenti di tutto il capitale azionario di SNS, nonché dei debiti subordinati a livello di gruppo e di singola banca, e un’iniezione di liquidità nella banca stessa. In parole povere, i detentori di dette azioni e obbligazioni non avranno più i loro titoli. Parafrasando i Monty Python, questi sono “ex titoli”. Gli investitori hanno perduto tutti i diritti legali, ma è stato loro offerto un possibile compenso basato sul valore che il governo olandese attribuirà ai titoli. Tuttavia, secondo gli investitori tale valore sarà molto probabilmente pari a zero.

Abbiamo esaminato più volte la debolezza insita attualmente negli emittenti finanziari, evidenziando come sia sempre più importante per gli investitori la distinzione fra i vari livelli di debito. Prima della crisi, i debiti senior e subordinati di una banca venivano messi sullo stesso piano, in qualunque circostanza, tranne nei casi di default in cui i senior bond avrebbero avuto migliori valori di recupero. Il fatto che, per ragioni sistemiche, le autorità vogliono che la banca continui a operare indica che il debito subordinato trae vantaggio dall’idea che sia necessario sostenere la banca a beneficio del sistema finanziario. Tuttavia, dal 2008, i Paesi di tutta Europa hanno approvato delle leggi, i cosiddetti “regimi di risoluzione”, che consentono loro di gestire le banche in fallimento, senza necessariamente mantenere in vita l’intera banca. L’introduzione di queste leggi in Olanda ha permesso alle autorità di separare le rivendicazioni dei detentori di debito subordinato da quelle dei titolari di obbligazioni senior. Questa eventualità non si era mai presentata prima d’ora (ad esempio, il governo britannico ha nazionalizzato le azioni privilegiate e il capitale di Northern Rock, ma non il debito subordinato, mentre la Danimarca ha seguito un approccio differente lasciando i detentori di obbligazioni dalla “parte sbagliata” nella scissione fra good bank e bad bank). L’approccio olandese consente invece di attuare un rapido ed efficace bail in (svalutazione) del debito subordinato evitando la chiusura della banca e proteggendo il sistema finanziario.

“Pagare alla romana” vuol dire semplicemente dividere in parti uguali un conto al ristorante. Ma in questo caso a pagare il conto sono solo i detentori di debito subordinato, visto che sono stati eliminati, perdendo tutto il valore del capitale investito. Di fatto questi obbligazionisti hanno fornito 1 miliardo di euro per aiutare il sistema finanziario olandese a rimanere stabile.

Questo primo intervento volto a proteggere il sistema finanziario è ovviamente una brutta notizia per i titolari di bond subordinati, il cui status diventa più simile a quello di azionisti che di obbligazionisti. Sarebbe interessante sapere cosa pensano il mercato e le agenzie di rating di questo nuovo approccio nella lotta quotidiana per sostenere il sistema finanziario stesso. Si tratta di un evento straordinario o di qualcosa che entrerà nella prassi comune?

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.