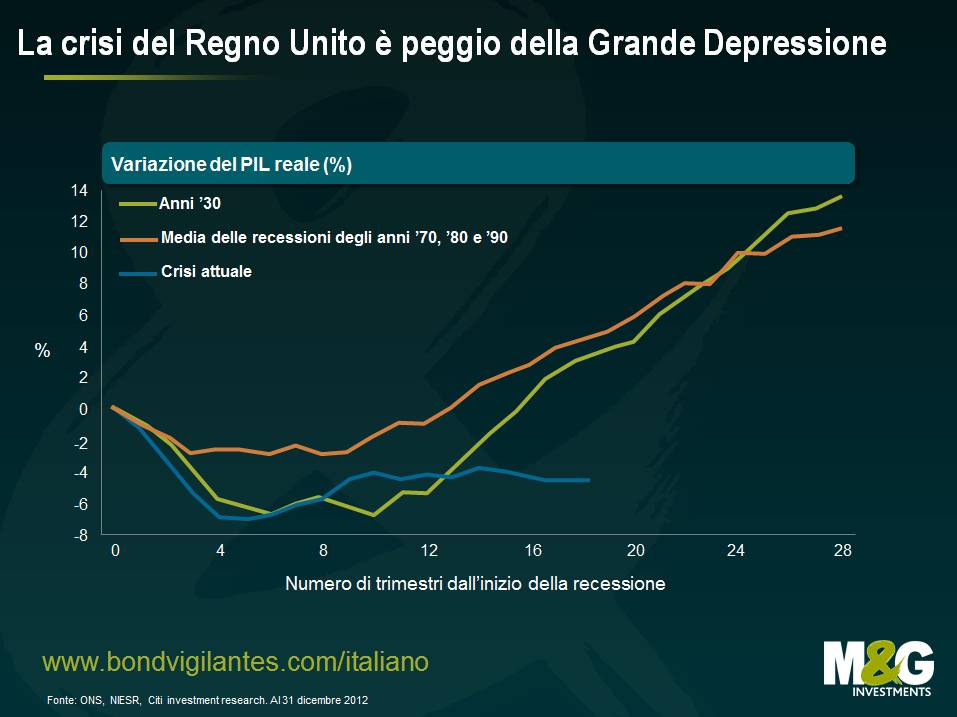

Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

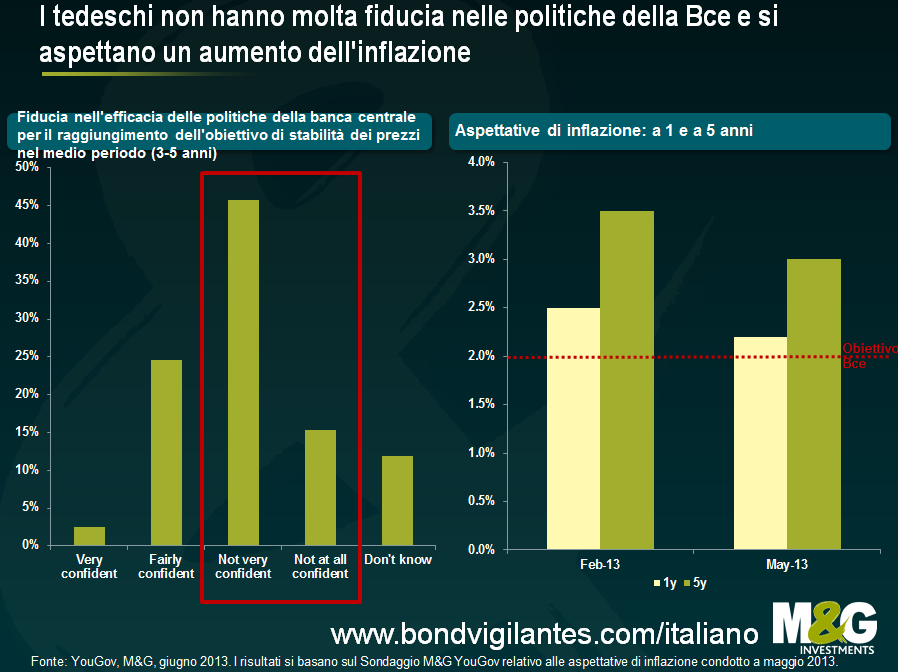

Da tedesco espatriato, so bene che esiste una riserva praticamente infinita di stereotipi sui tedeschi. Uno di questi è l’ossessione tutta teutonica per la stabilità dei prezzi e la paura della loro instabilità. I risultati dell’ultimo Sondaggio M&G YouGov sulle aspettative di inflazione in effetti confermano una preoccupazione per il carovita diffusa nell’opinione pubblica tedesca. Il grafico riportato sotto indica che i tedeschi hanno un livello di fiducia eccezionalmente basso nelle politiche della Bce e si aspettano un’inflazione superiore all’obiettivo del 2% sia a un anno che a cinque anni. Nonostante la tendenza al ribasso vista da febbraio a maggio del 2013, le aspettative di inflazione, soprattutto a medio termine, restano decisamente elevate.

Sembra chiaro che l’uso metaforico dell’immagine del diavolo di Goethe, Mefisto, da parte del presidente della Bundesbank Jens Weidmann, unito ad altri commenti critici espressi dall’istituto, non aiuta a rafforzare la fiducia dei tedeschi nella capacità della Bce di raggiungere l’obiettivo di stabilità dei prezzi. Tuttavia, credo che siano molteplici i fattori all’origine delle attuali aspettative germaniche di aumento dell’inflazione. Nei mesi scorsi avevo già condiviso le mie osservazioni sulle dinamiche salariali in Germania giungendo alla conclusione che potremmo vedere una crescita notevole dei salari reali nel 2013.

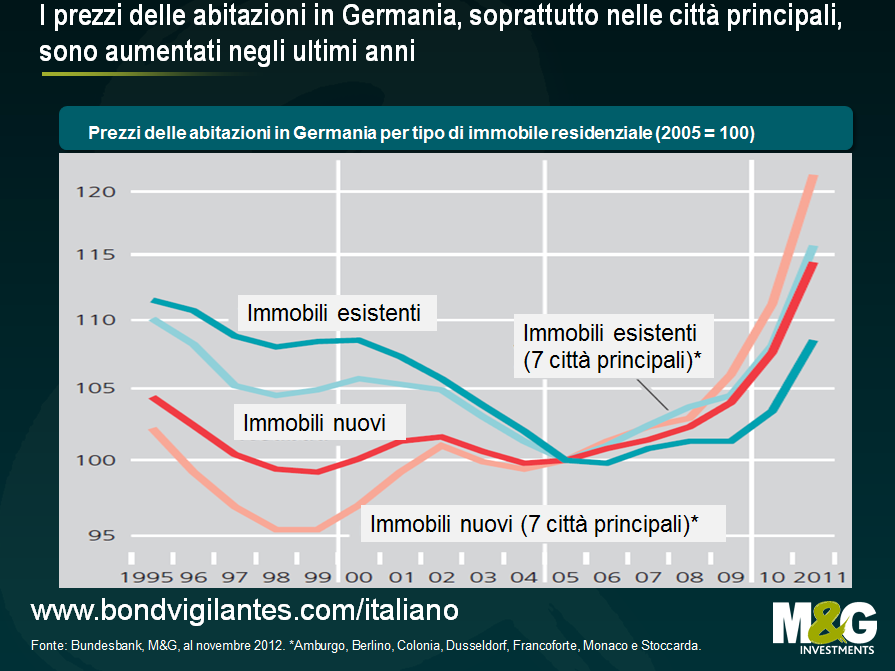

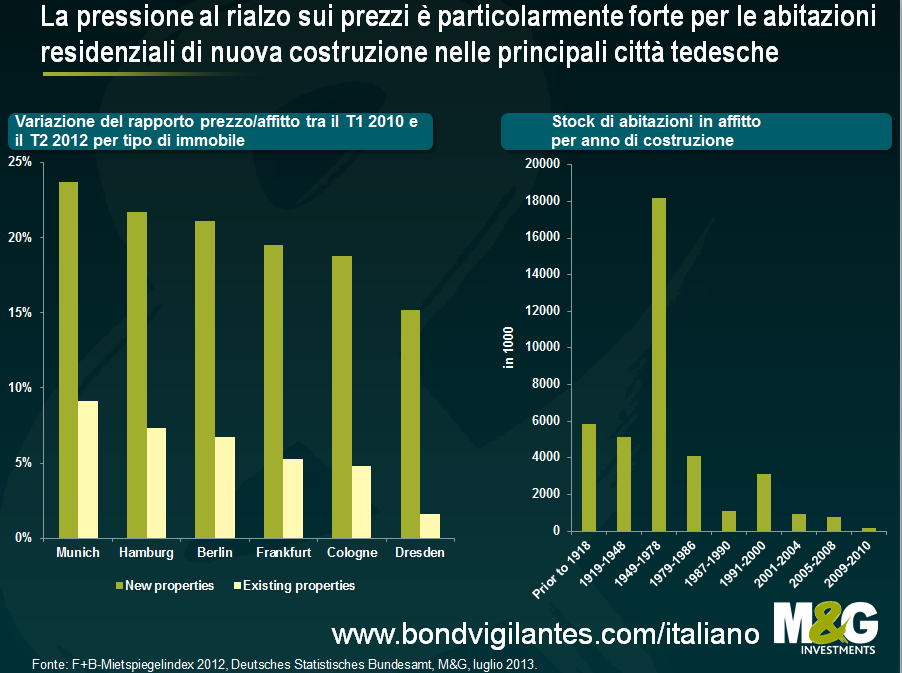

Ma i tedeschi stanno assistendo anche a un’altra forma di inflazione, diversa da quella presente in altre parti d’Europa: l’aumento dei prezzi delle abitazioni. Per quanto il rincaro delle case sia una forma di inflazione dei prezzi degli asset , ne derivano ripercussioni più ampie sul livello generale dei prezzi al consumo .Innanzitutto, i proprietari di immobili tendono a trasferire i costi di rifinanziamento dei mutui più elevati aumentando i canoni di affitto. Le spese di locazione costituiscono una componente significativa del paniere dell’indice IPC tedesco (21%), quindi rientrano nel dato generale relativo all’inflazione. Inoltre, in una situazione dove i prezzi delle abitazioni sono in ascesa, i proprietari di case hanno una maggiore capacità di aumentare la spesa per consumi, assumendo prestiti a fronte di una valutazione superiore degli immobili (anche se non sembra che ciò stia accadendo, a giudicare dall’espansione minima del credito in Germania). Il grafico qui di seguito mostra che i prezzi delle case in Germania sono aumentati in media fra il 10 e il 20 percento, nel periodo 2007-2011, con notevoli differenze a seconda dell’area residenziale e del tipo di immobile. Il DIW Institute ha trovato conferma del fatto che questa tendenza è proseguita e sembra accelerare nelle città tedesche. Secondo le stime, i prezzi degli appartamenti a Berlino, Monaco e Amburgo sono aumentati, rispettivamente, del 10%, 7% e 6% per anno dal 2007.

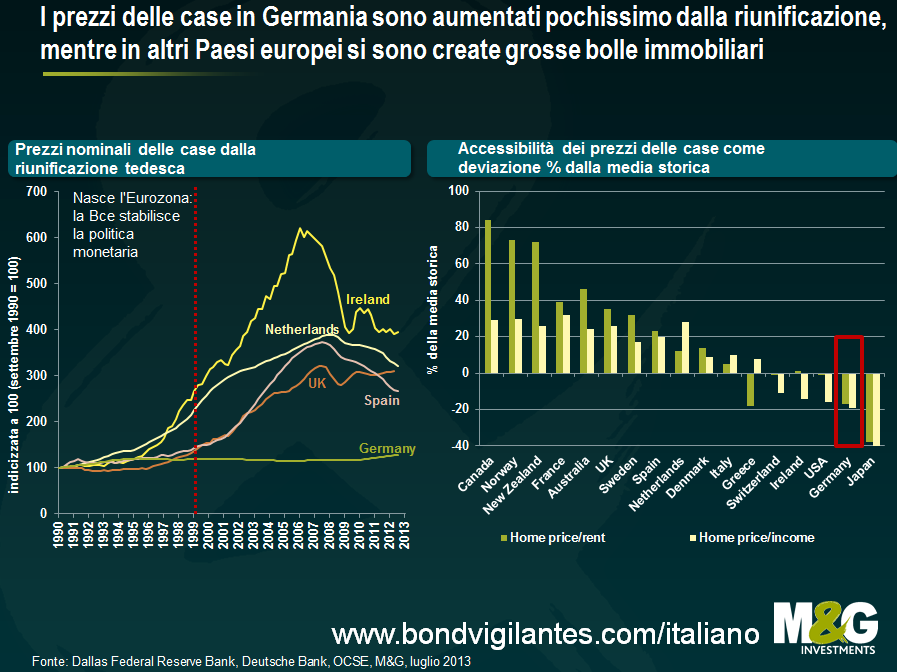

Il mercato immobiliare tedesco ha una storia nettamente diversa da quella di molti Paesi europei. I tassi d’interesse della Bce erano troppo alti per la Germania fino al 2008, ma troppo bassi per le economie a crescita rapida di Irlanda e Spagna. Di conseguenza, la Germania non ha vissuto il boom immobiliare stimolato dal credito negli anni 2000, che ha poi creato gravi difficoltà finanziarie per i proprietari di immobili irlandesi e spagnoli. I prezzi delle abitazioni in Irlanda e Spagna sono crollati in misura significativa dallo scoppio delle rispettive bolle immobiliari, ma appaiono ancora elevati, rispetto ai livelli precedenti alla creazione dell’Eurozona. L’esempio più recente di economia europea alle prese con lo scoppio di una bolla immobiliare è l’Olanda, dove i prezzi delle case sono in caduta al ritmo del 9,6% l’anno. La parabola discendente dell’economia olandese sembra in accelerazione e merita di essere monitorata da vicino. Degno di nota anche il fatto che i prezzi delle abitazioni nel Regno Unito sono tornati ai livelli pre-crisi, e la malaugurata idea del governo di adottare il piano di aiuti all’acquisto “Help to Buy” rischia di alimentare questa tendenza al rialzo.

Se è vero che comprare casa in Germania sta diventando più costoso, se ampliamo l’orizzonte temporale fino al momento della riunificazione tedesca nel 1990 si nota chiaramente che il livello generale dei prezzi delle abitazioni in Germania è aumentato pochissimo negli ultimi 23 anni in termini nominali, per non parlare di quelli reali. Gli incrementi recenti sia a livello nazionale che in città come Berlino sono iniziati da una base molto bassa, e resta un potenziale di rialzo ancora significativo, considerando che l’accessibilità dei prezzi immobiliari, misurata dai rapporti prezzo/affitto e prezzo/reddito, rimane ampiamente al di sotto della media storica. Intanto comprare casa nel Regno Unito, in Spagna e nei Paesi Bassi continua a costare caro, in termini storici. Quindi, se i tassi di rifinanziamento sono convenienti, dato il basso livello attuale dei tassi d’interesse (la politica monetaria della Bce è indiscutibilmente troppo espansiva per la Germania) e i prezzi delle case tendono al rialzo, non vi aspettereste una corsa dei tedeschi a investire in nuove abitazioni?

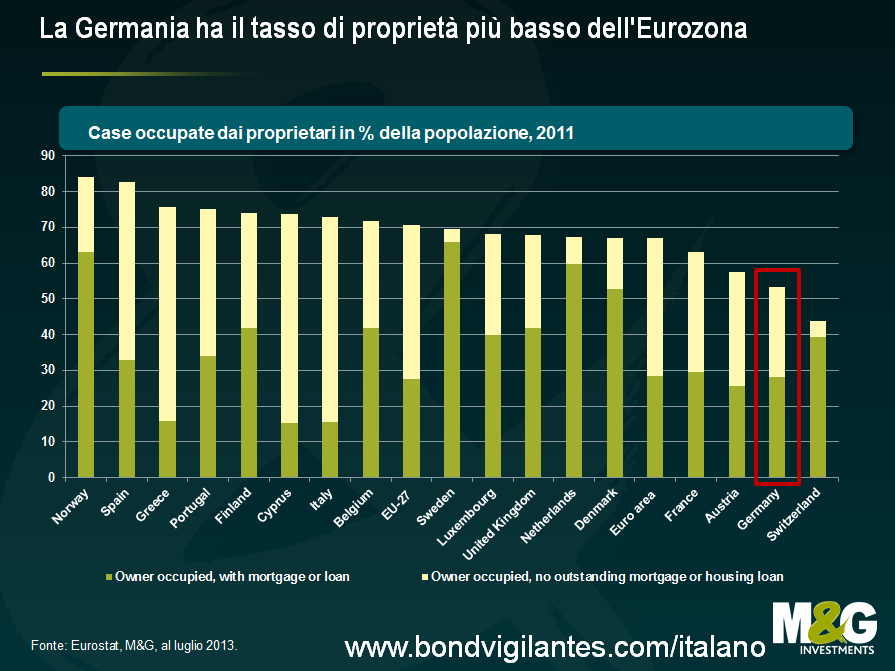

Beh, finora non è successo, almeno in base agli standard europei. Negli ultimi anni il numero di proprietari di case è aumentato, ma resta nettamente inferiore al resto d’Europa. Solo circa metà della popolazione vive in una casa di proprietà (il censimento tedesco del 2010 indica un tasso di proprietà del 45,7%, a fronte di un dato Eurostat superiore di circa 8,7 punti percentuali). Il livello medio in Europa è di circa il 70%. Proviamo dunque a esaminare i motivi per cui in Germania non c’è ancora stato un boom di investimenti immobiliari.

La proprietà dell’abitazione è meno diffusa per diverse ragioni storiche, culturali ed economiche. Ad esempio, le regole nazionali per la concessione di prestiti sono state sempre piuttosto rigide e, di conseguenza, la Germania non ha visto un boom dei mutui analogo a quello che ha gonfiato le bolle immobiliari negli Stati Uniti, in Irlanda e in Spagna (purtroppo lo stesso rigore è mancato riguardo ai prestiti concessi all’estero, come ha dimostrato la crisi del 2008 e, più di recente, l’esposizione delle banche tedesche al tracollo di Detroit). Il tasso di rimborso iniziale si attesta in media intorno al 2% attualmente, mentre il “loan-to-value” (LTV, ossia il rapporto fra il mutuo richiesto e il valore dell’immobile) resta al di sotto dell’80%. Per contestualizzare questo dato, i mutui senza tasso di rimborso iniziale e un rapporto LTV superiore al 90% erano molto comuni negli Stati Uniti prima della crisi finanziaria. Inoltre la crescita recente dei mutui ipotecari, pari all’1,2% nel 2011 e allo 0,3% nel 2012, descrive un mercato immobiliare tutt’altro che surriscaldato.

Storicamente la Germania ha sempre avuto la cultura dell’affittar case, e i cambiamenti culturali richiedono molto tempo. La predisposizione ad affittare è riconducibile alle politiche adottate dopo la Seconda guerra mondiale dal governo tedesco, che per sopperire alla grave carenza di immobili residenziali scelse di dare sostegno all’edilizia popolare anziché finanziare a basso costo la costruzione di nuove abitazioni private. Il grafico qui di seguito indica un enorme boom di investimenti immobiliari in Germania fra il 1949 e il 1979, periodo al quale risale la maggior parte delle abitazioni attualmente sul mercato degli affitti. Molti figli del “baby boom” tedesco sono cresciuti in una casa in affitto: era la norma, non l’eccezione. Tuttavia dal grafico emerge anche chiaramente che è diventato molto più costoso affittare negli ultimi tre anni, soprattutto nelle aree urbane più ricche. I costruttori sono riusciti a far aumentare gli affitti dei nuovi immobili di oltre il 20%. Il governo tedesco ha diffuso un rapporto nell’ottobre dell’anno scorso secondo il quale la domanda di abitazioni nei centri urbani delle regioni economiche più forti resta alta a causa dei costanti flussi di immigrazione dalle regioni economicamente più deboli del Paese. Secondo le stime, si prospetta in Germania una domanda annua di 183.000 appartamenti residenziali di nuova costruzione, da qui al 2025.

Data la forte domanda di nuove abitazioni in città e l’ambiente attuale propizio per gli investimenti, i prezzi delle case in Germania potrebbero tendere al rialzo per qualche tempo. In particolare, appare inevitabile nei prossimi anni un’inflazione dei prezzi degli immobili di nuova costruzione in aree urbane ad alta prosperità, come Amburgo, Stoccarda e Monaco Tuttavia, non c’è alcuna bolla immobiliare all’orizzonte per ora: l’espansione del credito non appare eccessiva, con le banche tuttora soggette a vincoli di capitale, e le valutazioni non sono in territorio di bolla, come dimostra l’accessibilità dei prezzi a livelli ancora ragionevoli in termini storici. Al momento la Germania sembra avviata verso un adeguamento naturale dei prezzi delle case, il che potrebbe significare uno sviluppo positivo per l’Eurozona. Mi spiego: un incremento degli investimenti in immobili avrebbe come conseguenza una riduzione del tasso di risparmio in eccesso in Germania e quindi anche dell’enorme avanzo delle partite correnti, favorendo un riequilibrio all’interno dell’area dell’euro.

Non è escluso, però, che l’interferenza del governo tedesco possa distorcere il processo di correzione naturale dei prezzi delle case. La ridotta accessibilità degli affitti è una preoccupazione concreta per la popolazione tedesca, in questo momento. Di conseguenza, non solo i partiti tendenti a sinistra, ma la stessa CDU di Angela Merkel hanno inserito nei rispettivi programmi elettorali un “Mietpreisbremse”, ossia un piano volto a fissare un limite massimo per l’aumento percentuale del canone di locazione consentito quando un immobile viene riaffittato. L’FDP, alleato della CDU nella coalizione di governo, sembra l’unico partito tedesco di rilievo contrario a questa iniziativa. Pertanto è molto probabile che vedremo l’adozione di una qualche forma di “Mietpreisbremse” dopo le elezioni politiche di settembre. L’impatto di misure di questo genere è potenzialmente disinflazionistico e, di conseguenza, le aspettative di inflazione a medio termine potrebbero riflettere tale evoluzione scalando verso il basso dai livelli attuali. Alla fine, il tetto degli affitti potrebbe anche influenzare i prezzi delle case: è infatti possibile che la prospettiva di non poter trasferire liberamente l’aumento dei prezzi di acquisto e dei costi di finanziamento al locatario, sotto forma di canoni di affitto più alti, renda meno attraente l’investimento immobiliare. A questa teoria si può ribattere suggerendo che la carenza di offerta potrebbe generare una stretta sul mercato immobiliare tedesco e spingere i prezzi verso l’alto, in assenza di un’accelerazione degli investimenti residenziali. In sostanza, la Germania potrebbe vedere un’ulteriore inflazione dei prezzi degli asset, ma un rallentamento del tasso di crescita degli affitti e, di conseguenza, dell’inflazione dei prezzi al consumo. In questo contesto, vale la pena di tenere d’occhio sia il mercato immobiliare, sia le aspettative di inflazione della Germania!

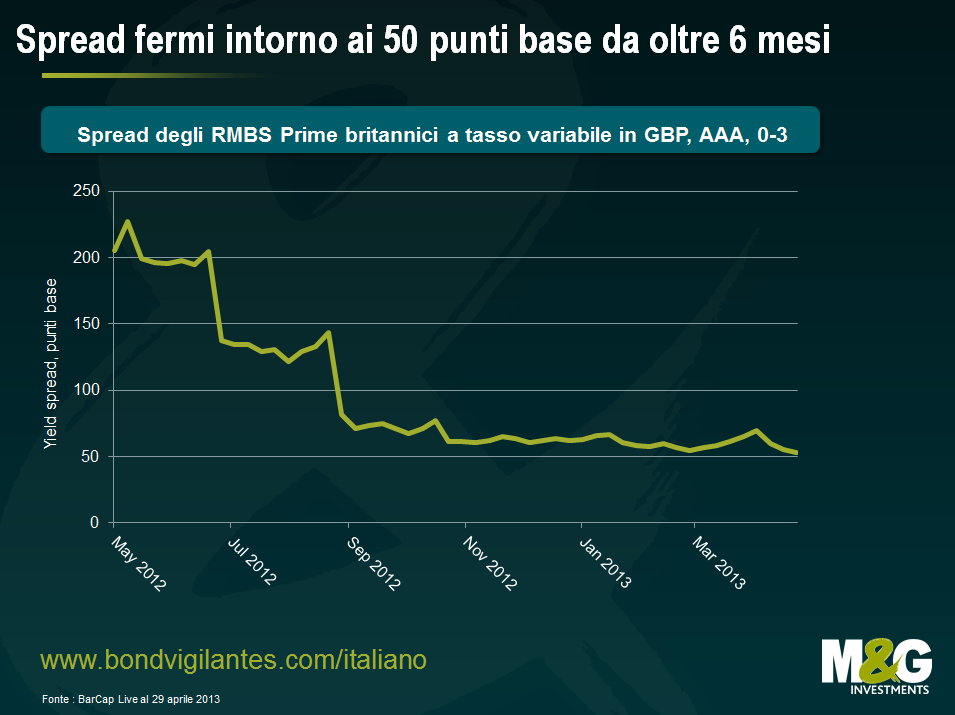

Alcuni giorni fa l’agenzia di rating Moody’s ha pubblicato una relazione sul mercato degli ABS. Una particolare sezione di tale documento ha attirato l’attenzione dei media: quella sui titoli inglesi garantiti da mutui residenziali (RMBS) “interest-only”.

Moody’s sostiene che con il rialzo dei tassi di interesse nel Regno Unito comincerà ad aumentare anche la morosità su questi mutui. L’agenzia afferma inoltre che tale effetto sarà più marcato nel segmento dei mutui non conforming che in quello dei mutui prime. E a ragione, dal momento che generalmente i mutuatari con affidabilità creditizia ridotta rientrano nella categoria non conforming e pertanto hanno in media più probabilità di incontrare difficoltà di pagamento rispetto ai sottoscrittori di un mutuo prime.

Contrariamente a quanto si potrebbe pensare, ciò non penalizza più di tanto le operazioni RMBS garantite da mutui interest-only. Gran parte degli RMBS è strutturata in modo da proteggere i detentori di titoli senior a scapito di chi investe in emissioni junior. Solitamente tali operazioni prevedono diversi “trigger levels” che, fra l’altro, fanno riferimento a morosità e qualità del credito. Al raggiungimento di tali livelli i flussi di cassa vengono deviati verso le obbligazioni di qualità superiore: la data di scadenza viene anticipata e i rendimenti aumentano.

Prendiamo ad esempio un’operazione a cui ho lavorato recentemente, garantita per il 95% da mutui interest-only, dove il trigger scatta quando almeno il 7,5% dei mutui presenta oltre tre mesi di ritardo sui pagamenti. Attualmente le morosità sono molto inferiori a tale soglia, ma se dovessero superarla il rimborso avverrebbe in via prioritaria e non proporzionale. Ciò significa che un eventuale eccesso di liquidità derivante da pignoramenti o rinegoziazioni dei mutui sarebbe versato ai creditori “in cima alla lista” e non ridistribuito fra tutti i detentori delle note. Risulta quindi evidente che in questo caso un aumento dei tassi di interesse e della morosità avvantaggerebbe i detentori di titoli senior.

Un’altra variabile di cui tenere conto è la data di stipula del mutuo sottostante. I mutui contratti in prossimità del picco della bolla del credito nel 2007 sono generalmente di qualità inferiore, poiché allora i requisiti di finanziamento erano meno severi e i debitori inserivanomeno capitale proprio (“equity”) nell’immobile. Di conseguenza, oggi hanno meno incentivi a pagare il mutuo ogni mese.

I detentori di titoli junior legati a mutui nati in quegli anni hanno di che preoccuparsi in previsione di un futuro inasprimento dei tassi. I titolari di titoli senior invece, pur senza perdere di vista i movimenti del mercato, possono dormire sonni più tranquilli data la qualità superiore delle loro obbligazioni, anche se i tassi di interesse dovessero aumentare.

Non siamo certo i primi ad analizzare il programma inglese “Help to Buy” introdotto da George Osborne. Il suo piano ha suscitato reazioni preoccupate da più parti. Sir Mervyn King ha dichiarato che “a lungo temine non c’è spazio per uno schema di questo tipo”, mentre Albert Edwards di Société Générale, con toni più asciutti, ha parlato di “politica ottusa”. Se ne stanno occupando persino l’FMI e l’Office for Budget Responsibility (OBR), i quali temono che il piano potrebbe intaccare la domanda di abitazioni più che risolvere il vero problema, ovvero la carenza di offerta.

Quali sono le alternative a disposizione di Osborne? Dal momento che aumentare i prezzi delle case non risolve il problema chiave del Regno Unito – la mancanza di investimenti – è proprio qui che il governo dovrebbe intervenire. L’edilizia è un investimento a bassissima produttività ed il paese avrebbe bisogno di investire in infrastrutture, scuole e impianti. Se non lo farà, il potenziale di crescita a lungo termine resterà assai debole.

Non fraintendiamoci: capiamo le intenzioni di Osborne. Con l’annuncio del programma “Help to Buy” nell’ultimo budget, il Cancelliere sta facendo del suo meglio per stimolare la crescita economica – anemica fin dallo scoppio della crisi finanziaria – partendo dal settore edilizio, nella speranza che ciò possa incoraggiare i consumi grazie all’effetto moltiplicatore. Le casse del governo saranno rimpinguate con l’aumento delle imposte di bollo e del gettito fiscale relativo all’imposta sul reddito. Chissà, l’operazione potrebbe anche risultare di aiuto nei sondaggi. E funzionerà. Ne siamo certi perché Australia e Canada – dove le case sono fra le più costose al mondo – seguono ormai da anni programmi di questo tipo.

Il piano di aiuti per l’acquisto della prima casa britannico si articolerà in due fasi. La prima parte consisterà nell’offire agli acquirenti (in possesso dei giusti requisiti) un finanziamento a tasso zero (fino a £ 120.000) erogato dal governo. La seconda vedrà il governo stesso farsi garante di una parte del mutuo che verrà contratto dall’acquirente. In Australia il programma “First Home Owner Grant”, che dal 2000 a oggi ha assunto diverse forme, consiste attualmente in una sovvenzione una tantum a chi acquista la prima casa. La concessione non è subordinata a condizioni di reddito e varia da uno Stato all’altro (a Sydney, la città più costosa di tutta l’Australia, ai proprietari di prima casa spettano $ 15.000). In Canada, invece, gli acquirenti di una prima abitazione hanno diritto a un credito d’imposta di $ 5.000. Inoltre, nell’ambito del programma “Home Buyers Plan”, possono richiedere un prelievo anticipato fino a un massimo di $ 25.000, esentasse, dal loro fondo pensione per l’acquisto o la costruzione di una casa.

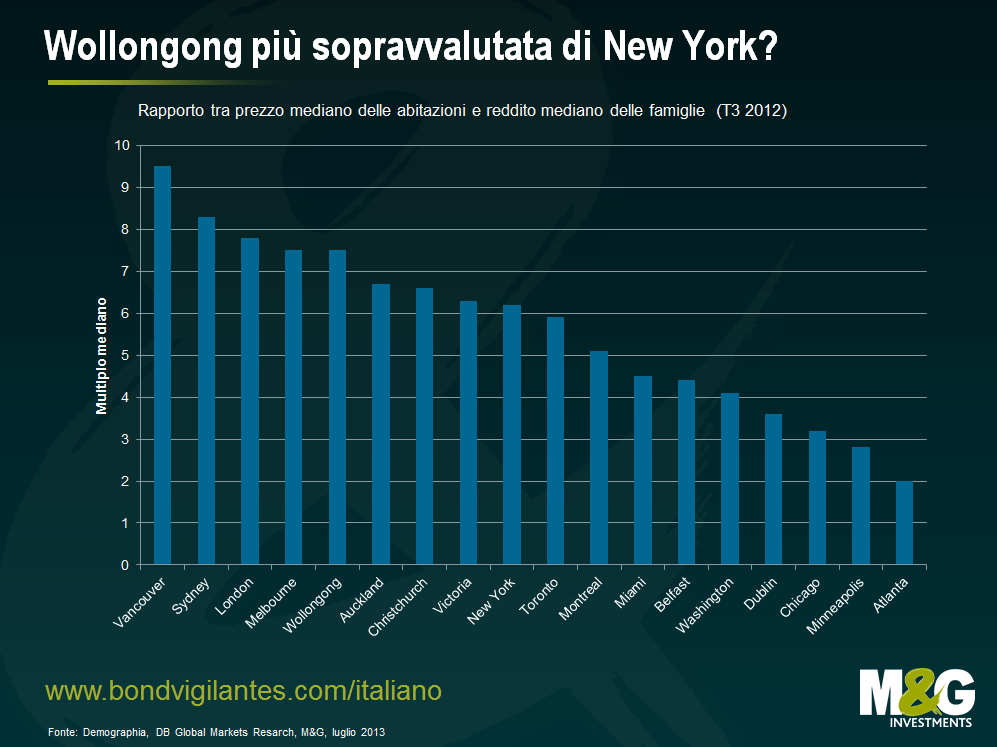

Il problema è che in Australia e in Canada questi programmi hanno generalmente comportato un peggioramento dell’accessibilità finanziaria degli alloggi. Il grafico riportato di seguito (per gentile concessione di Torsten Slok, Deutsche Bank) evidenzia come i prezzi dell’edilizia abitativa siano sopravvalutati in alcune parti di questi due Paesi. Il fatto che Wollongong superi New York per rapporto tra prezzi e reddito delle famiglie mi sembra pura follia.

Un altro dato interessante che emerge dal grafico è la presenza di città neozelandesi come Auckland e Christchurch. Avete indovinato: anche la Nuova Zelanda ha introdotto un programma di contributi per l’acquisto della casa, il “Welcome Home Loan”. E se siete cittadini neozelandesi e avete accantonato un gruzzolo per la pensione, potete attingervi liberamente per l’acquisto della casa.

Questi piani di incentivazione fanno salire i prezzi per l’accumulo di debito ipotecario. Le società finanziarie hanno avuto ragione ad inasprire gli standard nel concedere mutui, riducendo il rapporto tra mutuo e valore dell’immobile (LTV, loan-to-value). Ora, con la decisione del governo britannico di garantire fino al 20% dei nuovi mutui, anche gli acquirenti a più alto rischio, che prima non avrebbero mai avuto accesso al credito, potranno finalmente accedere ad un prestito e così al mercato residenziale. La domanda cresce, l’offerta potrebbe essere insufficiente e i prezzi potrebbero aumentare. Inoltre, coloro che già possiedono una casa potranno venderla e richiedere un mutuo più alto per l’acquisto di una casa più costosa. Chissà, anche le richieste di nuovi crediti a seguito dell’apprezzamento dell’immobile oggetto del mutuo originario (mortgage equity withdrawal) potrebbero registrare un’impennata. Ma prima o poi questo castello di carte è destinato a crollare – e non sarà una novità.

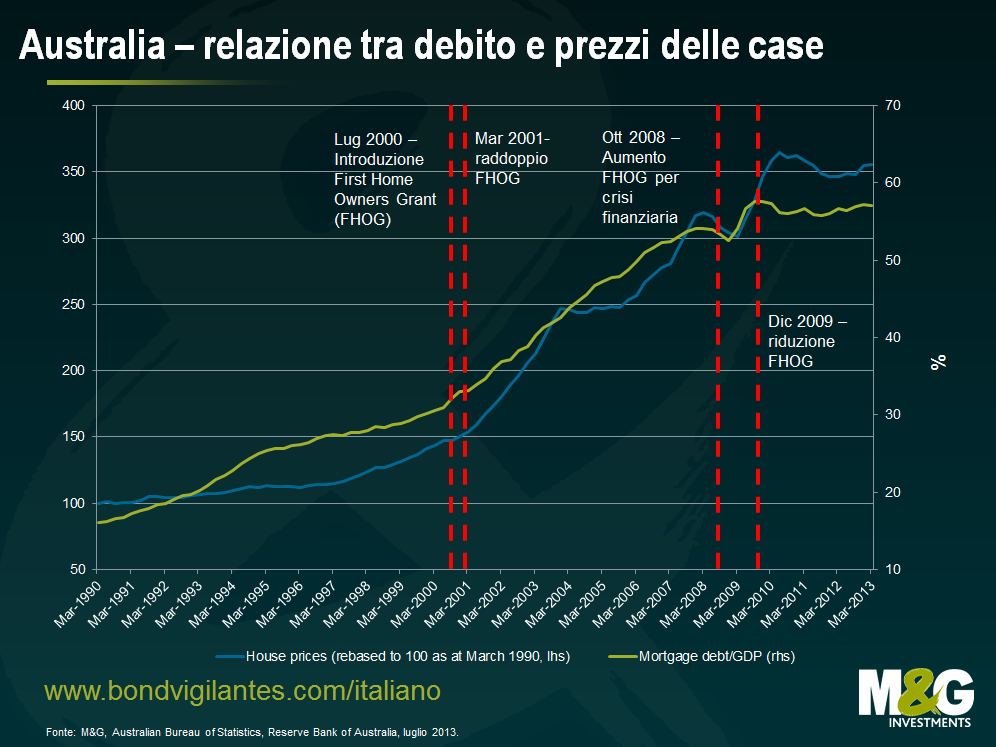

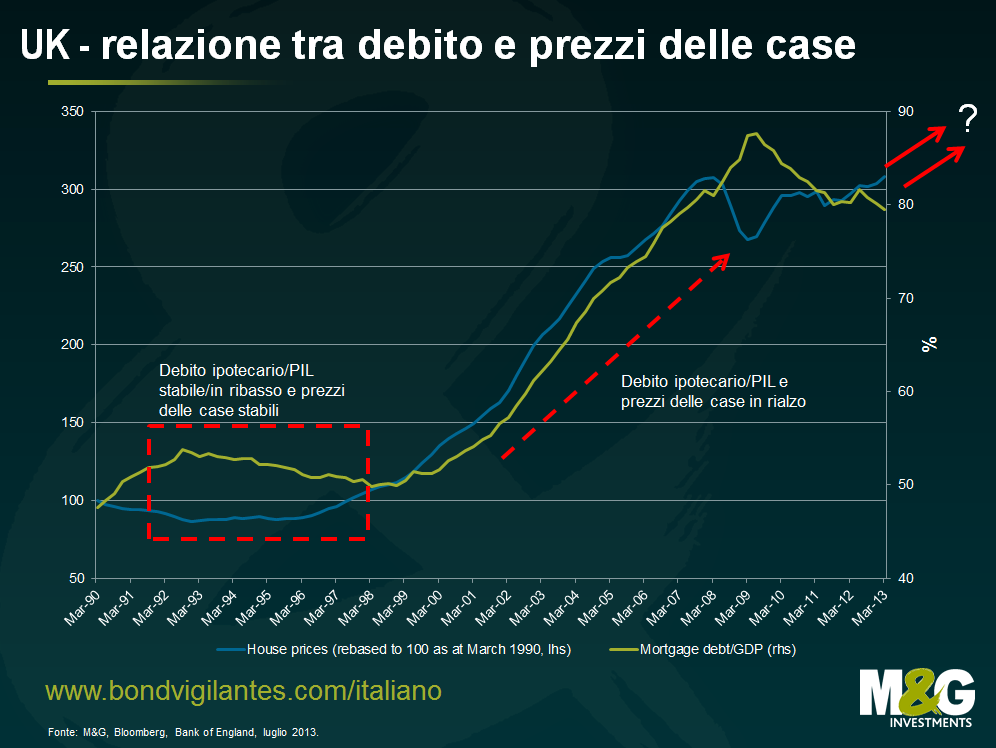

I grafici seguenti evidenziano la relazione tra i crescenti livelli di debito ipotecario e i prezzi delle case in Australia, Canada e Regno Unito. L’Australia costituisce un esempio molto interessante, in quanto il First Home Owners Grant ha subito aumenti e riduzioni nel corso del tempo, ai quali sono corrisposte variazioni dei prezzi immobiliari.

È assai probabile che il programma inglese Help to Buy incoraggi l’accumulo di debito ipotecario, che potrebbe così portare a un rialzo dei prezzi delle case, rendendo ancora più difficile l’acquisto a chi non avrà accesso al piano. Un programma di questo tipo aumenta le diseguaglianze, per cui chi non si può permettere di comprare un immobile vedrà ulteriormente peggiorare la propria posizione. Crescerà anche il divario generazionale tra i meno giovani già proprietari di un’abitazione, i quali saranno probabilmente più favoriti dal piano, e i più giovani che non possiedono una casa e hanno bisogno di un posto dove vivere.

Sono già emersi i primi segnali di un aumento dei prezzi delle case qui nel Regno Unito. È dell’altro giorno il dato sui prezzi immobiliari pubblicato dal RICS (Royal Institution of Chartered Surveyors), che ha raggiunto le punte massime dal 2010. Questo dato collima con il trend riscontrato dalle società di mutui ipotecari Halifax e Nationwide; siamo tornati ai picchi pre-crisi. Viene da chiedersi se un programma che incoraggia gli istituti finanziari a concedere mutui, e i consumatori a farne richiesta, sia la soluzione migliore in un’economia con un debito ipotecario in essere di £ 1.260 miliardi (pari all’80% del PIL). Soprattutto considerando che sembra concepito per far salire ancora di più il prezzo di un asset già costoso, con possibili ripercussioni in termini di instabilità finanziaria in caso di difficoltà congiunturali e che, in ultima analisi, farà sprecare molto tempo ai contribuenti.

Con i prezzi in probabile rialzo nel breve, la domanda è questa: il piano favorisce chi compra o chi vende?

Proprio quando si pensava che la Fed avesse inferto il colpo di grazia al carry trade, Mario Draghi ha ricordato ai mercati, in toni alquanto concilianti, che la situazione in Europa è ben diversa da quella degli USA. Un sostanziale dietrofront rispetto al precedente rifiuto della BCE a fare qualsiasi tipo di previsione. ‘Il Consiglio stima che i tassi di riferimento europei saranno pari o inferiori ai livelli attuali ancora per molto tempo’. Questa voglia di fare pronostici avvicina l’Istituto di Francoforte alla Bank of England e soprattutto alla Fed, che non è nuova ad annunci di questo tipo. Ciò rafforza la nostra convinzione che la BCE rimarrà fedele alla sua linea accomodante e alla sua politica di allentamento.

La volontà di fornire al mercato indicazioni per il futuro nasce da una lunga e sofferta riflessione all’interno del Consiglio. Ma perché cambiare approccio? Primo, la BCE potrebbe non riuscire a raggiungere l’obiettivo primario di un’inflazione pari o prossima al 2% nel medio termine. Secondo, Draghi è sempre più preoccupato per la persistente e generalizzata debolezza dell’economia reale. Infine, il Consiglio teme che l’Eurozona possa continuare a risentire di dinamiche monetarie sottotono. Sembra quasi di ascoltare la Fed degli ultimi anni.

Al momento delle domande,Draghi si è detto preoccupato anche per l’inasprimento delle condizioni monetarie generato dall’aumento dei rendimenti dei titoli di Stato (vedi grafico) dopo le dichiarazioni di un possibile ridimensionamento del QE da parte della Fed. A dire il vero, ora che è iniziata la ripresa, l’ultima cosa di cui ha bisogno Eurolandia è un aumento dei costi di finanziamento.

Comunicando che la prossima mossa della BCE potrebbe essere a sua volta un allentamento monetario, Draghi puntava a far scendere i rendimenti dei bond. I suoi commenti, tuttavia, sembrano aver avuto un effetto positivo sui mercati azionari europei, non su quelli obbligazionari, che sono rimasti scettici. Gli unici segmenti ad aver subito un calo nella giornata delle dichiarazioni sono i rendimenti a breve e medio termine.

Oltre a rivedere al ribasso le previsioni del PIL italiano per il 2013 (da -1,5% a -1,8%), l’FMI ha invitato pubblicamente la BCE a intraprendere acquisti diretti di asset. È forse questa la strada da percorrere nel breve periodo? Per ora, a pochi mesi dalle elezioni in Germania, Draghi farà orecchie da mercante. La BCE è convinta che la sua prossima carta da giocare sarà un taglio dei tassi in risposta a una maggiore debolezza dell’economia. La parola d’ordine è: prendere tempo.

Se le attese di inflazione dell’eurozona resteranno al di sotto del target (il mercato sconta l’1,36% e l’1,66% rispettivamente a 5 e10 anni, vedi grafico) e se l’economia rimarrà anemica in tutta la regione, allora la BCE dovrà valutare molto attentamente il potenziale impatto di una politica monetaria tradizionale. Il QE potrebbe essere ancora lontano, ma una tale decisione scatenerebbe l’opposizione di Berlino. Tuttavia, dal momento che la BCE ci ha già stupiti una volta, chi può dire che il QE non arrivi prima di quanto si aspetti il mercato?

La settimana scorsa sono stato un paio di giorni a New York, dove ho incontrato economisti e professori universitari. Il mercato dei Treasury aveva appena subito una forte ondata di vendite e i rendimenti decennali erano passati dall’1,63% di inizio maggio a oltre il 2,2%. A combinare il guaio è stata la sortita di Bernanke sul ridimensionamento del QE durante la sessione di domande al termine del discorso di fronte al Joint Economic Committee del Congresso. Parallelamente, i tassi ipotecari USA a 30 anni sono crollati e si aggirano ora attorno al 4%, costituendo una potenziale minaccia per il recupero del settore residenziale.

Sono tornato a casa con due convinzioni. Prima di tutto, alla luce di una ripresa economica intermittente (e con le nuove misure di inasprimento fiscale il secondo semestre dell’anno non promette certo di fare faville), l’ipotesi di un rallentamento del QE nei prossimi mesi appare poco plausibile. Per gli economisti, nell’intervento al JEC Bernanke ha usato toni accomodanti non facendo il benché minimo accenno a un ridimensionamento nel corso dell’anno. La famigerata risposta sarebbe quindi un errore di comunicazione, tanto che pochi giorni fa il giornalista Jon Hilsenrath, vicino al Governatore della Fed, ha tentato di correggere il tiro sul Wall Street Journal. E secondo, mentre tutti guardano ai dati sulla disoccupazione USA cercando di prevedere quando si raggiungerà la soglia del 6,5%, occorrerebbe tenere sott’occhio l’altro cruccio della Fed, l’inflazione. Dopo il rialzo osservato nel 2011/2012 – perlopiù per effetto del rincaro delle commodity (cotone, petrolio) – l’inflazione di base, e in particolare il Core PCE Deflator tanto caro alla Fed, sono scesi all’1% circa. Anche l’aumento dei salari ha evidenziato una generale debolezza. A fronte di un’inflazione di un 1% sotto il livello target, la Fed potrebbe – come vuole la Regola di Taylor – ridurre i tassi di interesse dell’1,5%, altro che aumentarli o ritirare gli stimoli monetari! E, data l’impossibilità di abbassare i tassi già prossimi allo zero, si dovrà ricorrere a manovre di politica monetaria non convenzionali. Più che un ridimensionamento, quindi, è probabile un aumento delle misure di QE.

Venerdì della scorsa settimana, dai fondi obbligazionari dei mercati emergenti sono usciti $1,27 miliardi, come non accadeva dai drammatici giorni del settembre 2011, quando il passatempo preferito dei Paesi periferici dell’eurozona e della BCE era il bungee jumping. Il lunedì successivo questo triste primato è stato addirittura superato, con un’emorragia di $1,44 miliardi. Il record giornaliero di lunedì non sorprende poi molto: i mercati erano burrascosi, anche per gli standard recenti, e alcune obbligazioni bancarie turche hanno toccato un minimo intraday del 10%. È andata un po’ meglio martedì con un esodo di $1,07 miliardi (ultimo dato disponibile), ma nel complesso i fondi obbligazionari emergenti hanno dovuto rimborsare $3,78 miliardi in appena tre giorni.

Il grafico seguente mostra i flussi quotidiani relativi alle piazze obbligazionarie emergenti e al debito high yield USA (dati EPFR). Occorre notare che tali flussi si riferiscono solo ai fondi comuni (non a banche centrali, assicurazioni, ecc.) e, per quanto indicativi del difficile clima di mercato, rappresentano forse solo il 10% del totale. Negli ultimi due anni, inoltre, il debito emergente è diventato un’asset class ben più consistente grazie a un significativo volume di emissioni; i rimborsi di lunedì segnano dunque un record in termini assoluti, ma si collocano al quarto posto in relazione alle dimensioni del mercato.

Ma quanto contano davvero queste richieste di rimborso? I sostenitori dei mercati emergenti risponderebbero forse che non contano niente: i flussi evidenziano spesso un ritardo rispetto alla performance e storicamente hanno dimostrato scarso potere predittivo circa il potenziale di guadagno. L’istinto umano ci porta sempre a comprare ai massimi e vendere ai minimi; le perdite subite dall’asset class nelle ultime sette settimane lasciavano quindi presagire una fuga degli investitori. Sempre secondo gli ottimisti, sarebbe anche potuta andare peggio. Il debito emergente ha visto il drawdown più marcato dall’ultimo trimestre 2008: nelle ultime 7 settimane l’indice JP Morgan GBI-EM, comunemente utilizzato come termine di riferimento per il debito sovrano dei Paesi emergenti in valuta locale, è crollato del 13% e il JP Morgan EMBI Global Diversified, diffuso benchmark per le emissioni in valuta estera, è sceso di oltre il 10%. Gli investitori a lungo termine, insomma, non stanno ancora capitolando, segno che la raccolta degli ultimi anni non dovrebbe essere messa in discussione.

Ma forse i pessimisti la vedono in modo diverso: nel quadro di ingenti flussi verso il debito emergente, in particolare negli ultimi quattro anni, i recenti riscatti non sono certo granché, eppure il risultato è stato terribile. L’inasprimento della normativa bancaria e la riduzione dell’indebitamento hanno finito per ridurre la capacità dei market maker di tenere in bilancio il rischio; così, anche piccoli mutamenti nelle dinamiche di flusso relative ai fondi obbligazionari emergenti causano forti oscillazioni dei prezzi. Se le richieste di rimborso proseguiranno a questo ritmo, o anche più velocemente, l’effetto sull’asset class potrebbe essere quello di un cataclisma.

Quella che abbiamo sentito era solo una lieve scossa o sta arrivando il Big One? Per cercare di rispondere alla domanda è necessario valutare le cause di questa violenta ondata di vendite. Circa un anno fa ho cercato di spiegare che le ragioni per cui molti sembrano investire in obbligazioni dei mercati emergenti – forte crescita, buone dinamiche demografiche, bassi livelli di debito pubblico, sottoesposizione strutturale all’asset class – sono generalmente irrilevanti. A metà degli anni Novanta, la Thailandia e la Malaysia presentavano ottimi trend demografici, che però non sono riusciti a prevenire la crisi finanziaria asiatica. Prima del 2008, il debito pubblico di Irlanda e Spagna era bassissimo, ma anche questo non è servito a molto. La performance del debito emergente dipende invece dai rendimenti dei Treasury USA, dal dollaro e dalla propensione al rischio a livello globale, in misura variabile a seconda del segmento di mercato: emissioni in valuta locale, debito sovrano o corporate in valuta estera (per saperne di più, Debito dei mercati emergenti? Meglio sfatare qualche mito).

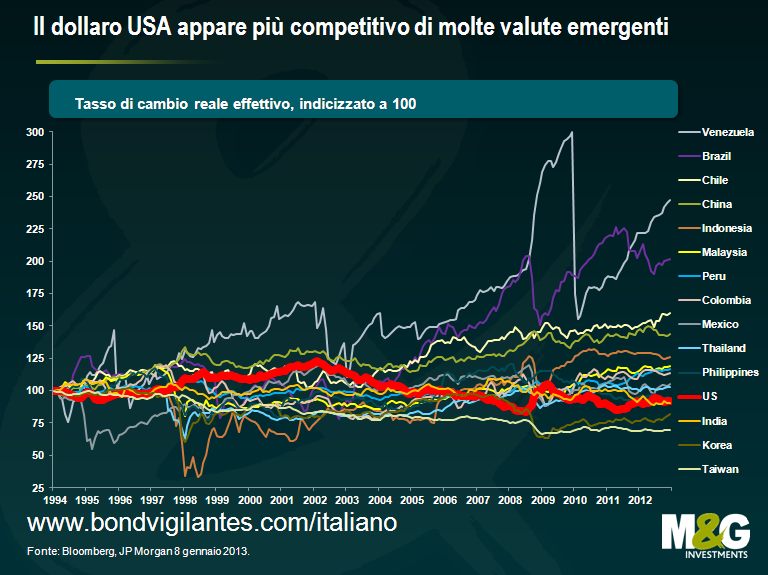

Il recente sell-off sembra avvalorare questa tesi. I commentatori hanno spiegato il ribasso delle piazze obbligazionarie emergenti con le allusioni di Bernanke a un possibile ridimensionamento del QE: un fattore che ha sicuramente influito. I rendimenti dei Treasury e la moneta americana hanno subito un’impennata, mentre molte valute dei Paesi emergenti sono crollate. Uno scenario che avevamo previsto, come già spiegato in gennaio (v. Ecco perché puntiamo sul dollaro e non sulle valute dei Paesi emergenti).

Se il discorso del Presidente della Fed fosse l’unico motivo del sell-off, ora mi sentirei molto più tranquillo per le valutazioni dell’asset class. I rendimenti del debito emergente sono saliti molto più in fretta di quelli dei Treasury americani, mentre le valute dei Paesi emergenti hanno subito un crollo generalizzato, quindi le quotazioni dei bond sono ovviamente meno interessanti rispetto a due mesi fa. In gennaio, il decennale USA rendeva l’1,8% e ci sembrava maturo per una correzione. Ora, i rendimenti hanno superato il 2,5%, eppure l’economia federale continua a evidenziare una solida ma non brillante ripresa. Nel frattempo le attese di inflazione negli USA sono notevolmente diminuite: il tasso breakeven a 5 anni, ad esempio, è sceso dal 3% al 2,4%. All’inizio di questo mese, Jim è stato negli Stati Uniti e ha analizzato la situazione congiunturale del Paese nel nostro blog (v. Mentre il mercato si entusiasma per il calo della disoccupazione verso il 6,5%, la Fed pensa al calo dell’inflazione).

Molto probabilmente, però, la recente flessione del debito emergente non ha a che fare solo con le dichiarazioni della Fed. L’asset class è stata fra le più colpite dal grande carry sell-off degli ultimi due mesi e sicuramente contano anche le dinamiche in atto in Giappone e Cina. Sono convinto che il ruolo degli investitori locali giapponesi sia decisamente sottovalutato. Nei primi giorni e mesi dell’acclamata – ma finora poco efficace – Abenomics, a quanto pare, mezzo mondo è andato lungo USD/corto JPY, lungo sugli asset rischiosi e in particolare sul debito emergente. C’è chi lo ha fatto con molta leva, e da inizio maggio queste operazioni si sono rivelate disastrose. Come accennato nel blog un mese fa, gli investitori giapponesi hanno fatto esattamente il contrario di quello che il mercato si aspettava da loro. Di seguito, riproponiamo, opportunamente aggiornato, il grafico del blog del mese scorso (Altro che comprare obbligazioni in valuta estera, i giapponesi stanno vendendo!). Di recente la vendita di obbligazioni estere da parte degli investitori nipponici è ulteriormente accelerata e nelle ultime 24 ore abbiamo appreso che nella sola settimana al 21 giugno le operazioni di vendita hanno raggiunto ¥1,2 trilioni. Considerando la media mobile a tre mesi, i Giapponesi stanno liquidando le obbligazioni estere a ritmi quasi record.

Sono le dinamiche cinesi che mi preoccupano di più. I commentatori si sono concentrati sulla mancanza di liquidità interbancaria, confermata dal balzo dei tassi SHIBOR, ma a me sembra che questi timori siano eccessivi. Si discute molto del perché di quest’impennata dello SHIBOR. Io posso solo aggiungere che non è niente di nuovo: ho già parlato di un episodio analogo a gennaio 2011; v. Bizzarrie del settore bancario cinese). L’attuale rialzo dello SHIBOR è una replica quasi perfetta di quanto accaduto esattamente due anni fa; anche se questa volta le oscillazioni sono molto forti, la sostanza non cambia e non vedo perché la PBOC non dovrebbe fornire liquidità.

C’è però un fattore molto più inquietante nel lungo periodo: gli operatori di mercato credono ancora che la Cina possa crescere all’infinito a ritmi superiori al 7%, ma a me sembra uno scenario assolutamente improbabile. Dal 2007 i salari cinesi sono raddoppiati e dal 2005, quando la Cina ha abbandonato il cambio fisso, la valuta si è apprezzata del 25% rispetto all’euro e del 35% rispetto al dollaro (in base al rendimento spot). Il Paese ha quindi perso competitività. Volutamente o meno, le autorità hanno inseguito un obiettivo di crescita insostenibile generando una delle bolle creditizie più grosse che il mondo abbia mai visto. Se a ciò si aggiunge l’enorme bomba a orologeria rappresentata dall’evoluzione demografica (come ci spiega l’Economist in quest’articolo), le prospettive di crescita della Cina nel lungo periodo sono molto più basse di quanto preveda il consensus. C’è chi ritiene che il renminbi sia destinato a rivaleggiare con il dollaro. Io penso invece che l’apertura dei conti favorirà un massiccio esodo di capitali, in quanto gli investitori locali cercheranno rendimenti più cospicui all’estero (per inciso, il paper di Diaz-Alejandro Goodbye Financial Repression, Hello Financial Crash ripercorre l’esperienza della liberalizzazione finanziaria in America Latina negli anni Settanta e Ottanta).

La mia tesi è quindi che nei prossimi mesi e anni la Cina subirà un significativo rallentamento, con profonde ripercussioni sulle piazze finanziarie internazionali e sul debito emergente in particolare . Per usare un cliché, la Cina “sta diventando giapponese”, ma a differenza del Giappone è diventata vecchia prima di diventare ricca. Prima di dissentire, leggete il blog di marzo (Se il modello economico cinese cambia e la crescita rallenta, chi ci rimette?). Sono ancora convinto della vulnerabilità dei Paesi – emergenti o avanzati – fortemente dipendenti dall’esportazione di materie prime in Cina, come pure di quelli che per colmare il disavanzo delle partite correnti fanno sempre più affidamento sui flussi di investimento provenienti dalle aree industrializzate, ma soprattutto di quelli che corrispondono a entrambi i profili (come Australia, Sudafrica, Indonesia, Cile, Brasile).

Insomma, il debito emergente offre oggi valutazioni più interessanti di qualche mese fa, il che giustifica un atteggiamento più benevolo verso un’asset class che abbiamo a lungo ritenuto prigioniera di una bolla. Benevolo, non ottimista. Gli argomenti esposti a settembre 2011 (Il nuovo tema da sottopesare: debito emergente, un’asset class non tanto sicura) sono oggi più che mai validi. La partecipazione degli investitori esteri ai mercati obbligazionari emergenti è generalmente aumentata (v. grafico) e le richieste di rimborso delle scorse settimane sono solo una goccia nell’oceano dopo gli investimenti decennali iniziati con gli Americani in fuga dal dollaro debole e proseguiti con gli Europei alla ricerca di un posto al di fuori dell’eurozona in cui parcheggiare la liquidità. Dopo il recente sell-off, chi negli ultimi tre anni ha puntato tanto sul debito emergente si trova con l’acqua alla gola, e sarà interessante vedere come reagirà.

Probabilmente è stata solo una scossa, non il Big One. Per quello, probabilmente ci vorrà un’accelerazione della crescita e dell’inflazione USA ben superiore alle attese o viceversa un rallentamento della Cina molto più marcato del previsto. In tal caso, il debito emergente potrebbe davvero fare un tonfo, e i mercati non sembrano scontare affatto un’eventualità simile. Prima di assumere un atteggiamento veramente ottimista sul debito e sulle valute dei mercati emergenti, voglio vedere un sell-off di tutt’altra portata, e in particolare un’impennata dei rendimenti reali. I mercati sviluppati e soprattutto gli asset in USD hanno maggiori probabilità di rialzo e la mente va all’infausto binomio spesso osservato in passato fra le fasi di vigore del biglietto verde (1978-1985, 1995-2002) e le crisi dei mercati emergenti.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.