La Fed non ha ridotto il QE. E adesso che ne sarà della politica monetaria USA e dei mercati obbligazionari?

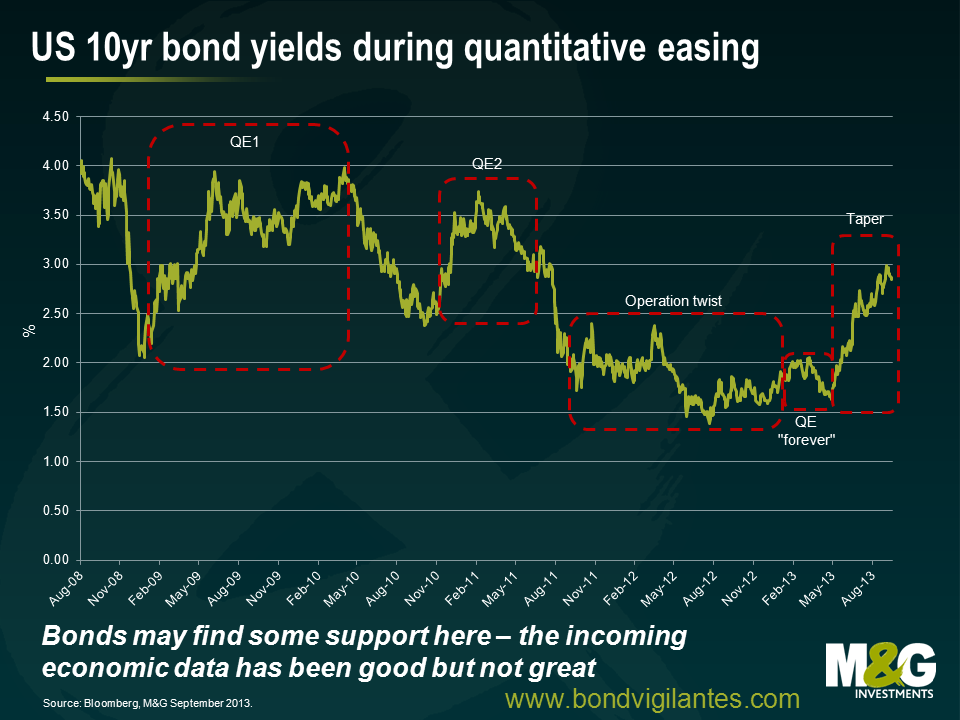

L’altra notte il Fomc (Comitato di politica monetaria della Fed) ha sorpreso tutti con la decisione di non avviare il ridimensionamento del QE. Per noi non è così rilevante. Da maggio il mercato ha posto un’enfasi decisamente esagerata sui possibili tagli all’allentamento quantitativo, perdendo di vista la situazione economica di fondo in cui gli Stati Uniti si trovano attualmente, con la disoccupazione scesa al 7.3% (favorita da un tasso di partecipazione al lavoro in calo) e una banca centrale ancora benevola, grazie alla tendenza al ribasso dell’inflazione di fondo. Ora che la riunione della Fed c’è stata, il mercato dovrebbe riportare l’attenzione sui dati economici. Con la politica dei tassi d’interesse destinata a rimanere molto accomodante per un lungo periodo, anche dopo il raggiungimento della neutralità di bilancio, l’ondata di vendite sui titoli di Stato potrebbe esaurirsi a breve (come conferma il calo di 19 punti base del rendimento USA a 10 anni, dal 2,98% di ieri pomeriggio al 2,70% di stamattina).

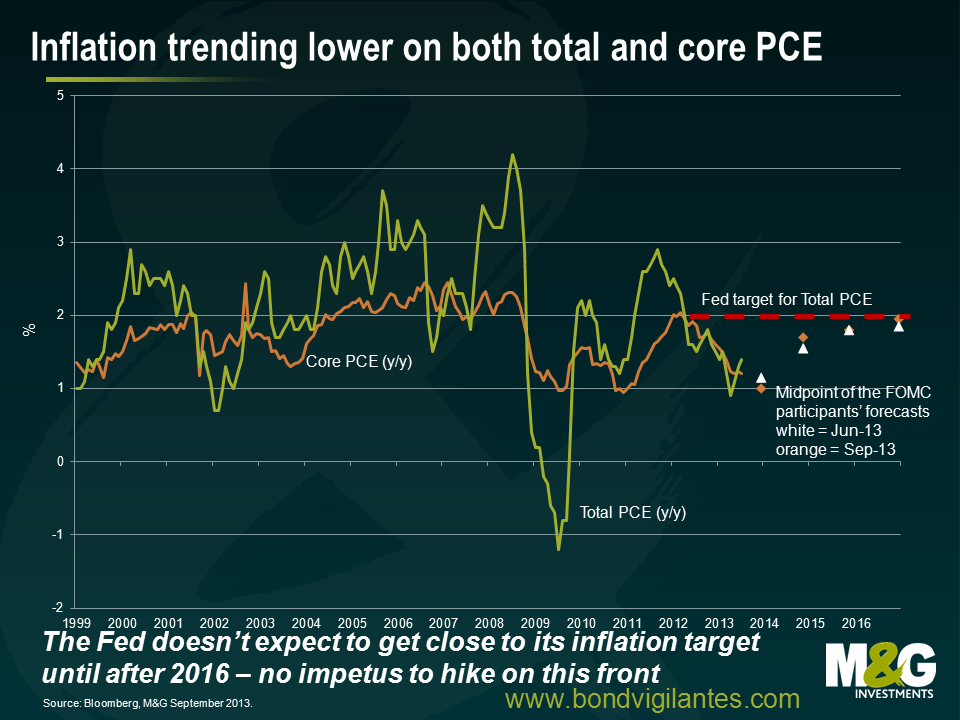

Preoccupazione della Fed n. 1: l’inflazione di fondo della spesa per consumi personali (PCE) negli USA è vicina ai minimi storici

Si sa che il presidente del Fomc, Ben Bernanke, studioso della depressione economica statunitense degli anni ’30, teme molto la deflazione, e con un discorso tenuto nel 2002, in cui aveva descritto come gli Stati Uniti avrebbero potuto evitare la trappola deflazionistica, si era guadagnato il soprannome di “Ben l’elicottero”. In quell’intervento, Bernanke fece questa importante affermazione: “…il Congresso ha affidato alla Fed (tra gli altri obiettivi) il compito di preservare la stabilità dei prezzi, il che implica senza dubbio evitare la deflazione, oltre che l’inflazione.”

Il parametro di inflazione preferito dalla Fed, ossia la spesa “core” per consumi personali, sta mostrando una preoccupante tendenza al ribasso. Tale preoccupazione è particolarmente sentita da almeno uno dei membri del Fomc, il presidente della Fed di St. Louis James Bullard, convinto che il Fomc avrebbe dovuto segnalare con più decisione la disponibilità a difendere l’obiettivo di inflazione del 2 percento, alla luce dei bassi livelli riscontrati di recente. Il verbale della riunione di giugno della Fed (durante la quale Bullard ha espresso il suo dissenso) mette in evidenza la convinzione di Bullard che la Fed non stia facendo abbastanza per scongiurare la minaccia della deflazione e che il Fomc debba difendere il proprio obiettivo di inflazione anche quando il dato effettivo è al di sotto di tale livello, non solo quando lo supera.

Una componente essenziale del duplice mandato della Fed, ossia la stabilità dei prezzi, è chiaramente al di sotto del livello auspicato dal Fomc. La riduzione dello stimolo monetario implica gravi rischi quando l’inflazione di fondo punta alla recessione e fa quindi presagire una lunga attesa per qualsivoglia rialzo dei tassi d’interesse.

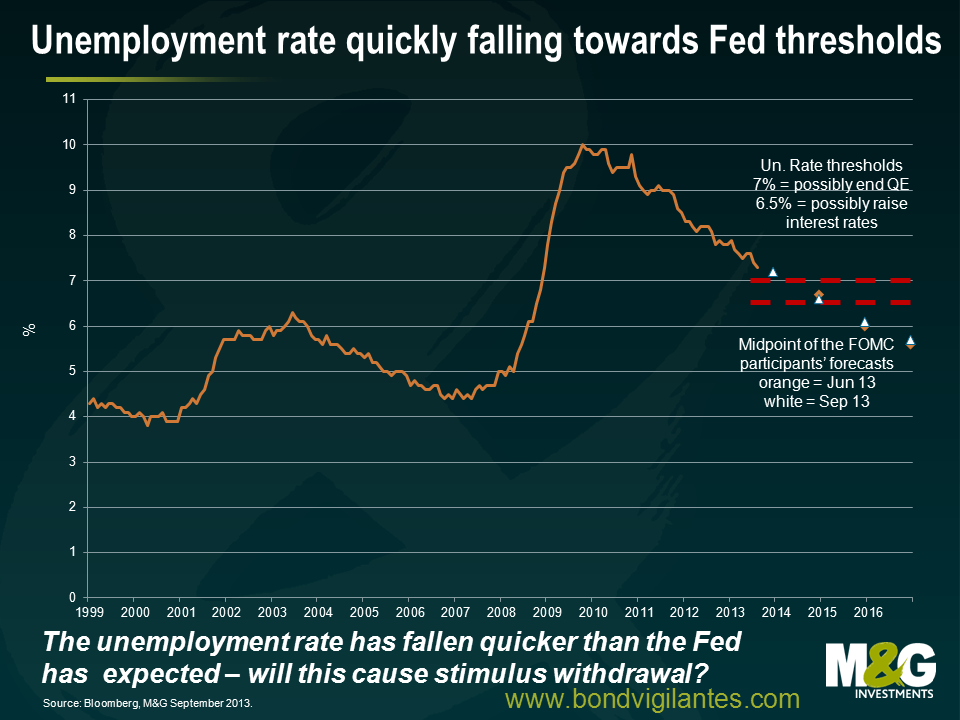

Preoccupazione della Fed n. 2: il mercato del lavoro

L’ultimo rapporto sull’occupazione è risultato più fiacco del dato cui gli economisti del mercato si erano abituati, con la crescita del numero di occupati mediamente intorno a 148.000 unità nel trimestre scorso. Questa cifra è ben lontana dai 200.000 e più che il consenso si aspettava nei mesi scorsi e conferma una decelerazione nella tendenza all’aumento degli occupati nei settori non agricoli. Certo, il tasso di disoccupazione è sceso al 7.3%, ma questo risultato è ascrivibile in larga misura alla contrazione della forza lavoro e al calo del tasso di partecipazione registrato in agosto. Il mercato del lavoro non è così forte come potrebbe sembrare dal dato complessivo.

Senza dubbio la flessione del tasso di disoccupazione ha sorpreso la maggior parte dei banchieri centrali della Fed. Resta comunque il fatto che non è previsto un calo al 6,5%, livello al quale si potrebbe “pensare di innalzare i tassi d’interesse”, fino alla fine del 2014. L’avvio del ridimensionamento degli stimoli all’economia a fronte di una creazione più fiacca di posti di lavoro avrebbe lanciato un messaggio disorientante. La Fed ha ribadito che per poter ipotizzare una riduzione del programma di acquisti di asset, bisogna che l’economia e il mercato del lavoro siano sufficientemente forti. Questo aiuta a spiegare l’immobilismo del Fomc in settembre.

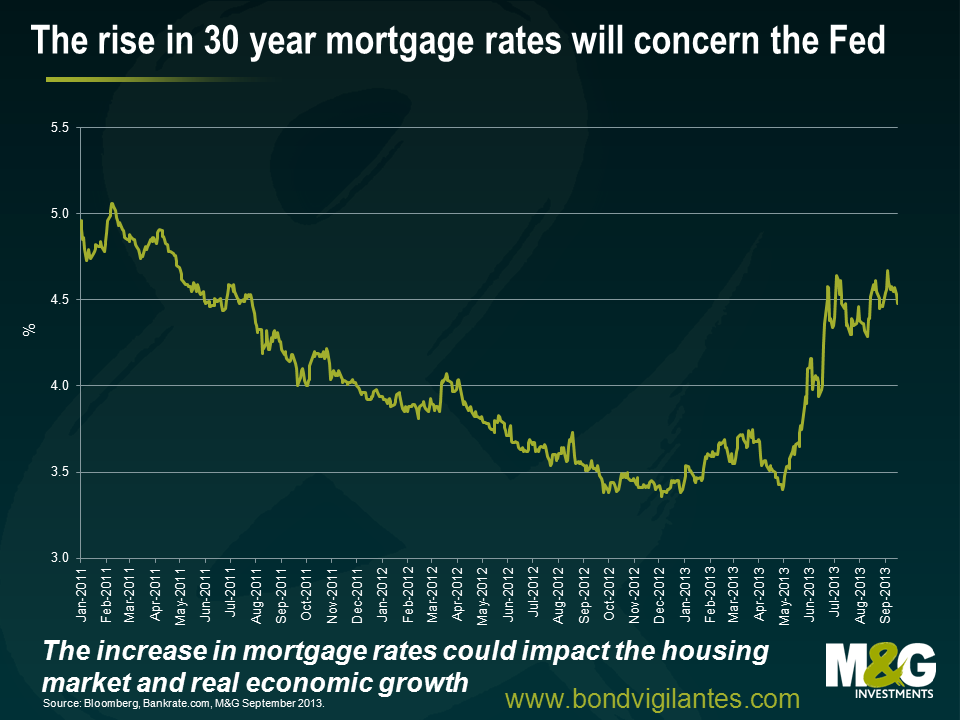

Preoccupazione della Fed n. 3: l’aumento dei tassi sui mutui ipotecari

In seguito ai movimenti dei mercati nel corso dell’estate, l’interesse medio sui mutui trentennali a tasso fisso è salito a circa il 4,5%, dal 3,4% di maggio. In sostanza, il mercato ha già innalzato i tassi per conto della Fed. Il settore immobiliare è un elemento vitale della crescita economica statunitense e questo incremento inciderà sulla capacità economica di affrontare l’acquisto di un’abitazione. Di fatto, potrebbe anche escludere dal mercato i potenziali acquirenti di case. Una frenata del mercato immobiliare significa meno posti di lavoro, meno consumi e meno crescita. L’ascesa dei rendimenti sui titoli di Stato è stata feroce e crea effettivamente dei rischi per i settori sensibili ai tassi d’interesse.

Alla luce di quanto sopra, sembra che la Fed oggi abbia resistito alle pressioni dei mercati obbligazionari per costringerla al “tapering”, anche se le ipotesi di tagli agli stimoli potrebbero aver ridotto la “bava alla bocca” che si era creata sugli asset a rischio nella prima metà del 2013. Probabilmente la bassa inflazione, il mercato del lavoro in ripresa e quello immobiliare in frenata garantiranno il mantenimento di una politica monetaria accomodante nell’immediato futuro. La “finta della Fed” suggerisce che l’inversione di rotta sul QE non è scontata a priori, ma dipende effettivamente dai dati. Il quadro macro ha la sua importanza.

Ora che il mercato inizia a focalizzare di nuovo l’attenzione sui dati economici, è probabile che i titoli di Stato ricevano un po’ di sostegno. Inoltre, il Fomc potrebbe ridurre gli acquisti di asset più lentamente di quanto ci si aspetti. La nostra previsione è che i timori del mercato per l’impatto delle decisioni relative a questi tagli probabilmente si attenueranno nel tempo, di fronte al movimento lento e graduale della Fed verso una politica di neutralità di bilancio nel corso del prossimo anno.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes